基础会计形考四答案.docx

基础会计形考四答案.docx

- 文档编号:27525817

- 上传时间:2023-07-02

- 格式:DOCX

- 页数:18

- 大小:259.77KB

基础会计形考四答案.docx

《基础会计形考四答案.docx》由会员分享,可在线阅读,更多相关《基础会计形考四答案.docx(18页珍藏版)》请在冰豆网上搜索。

基础会计形考四答案

封面

作者:

PanHongliang

仅供个人学习

基础会计形考四答案

习题一(本题10分)

一、目的

练习企业投入业务的会计处理

二、资料

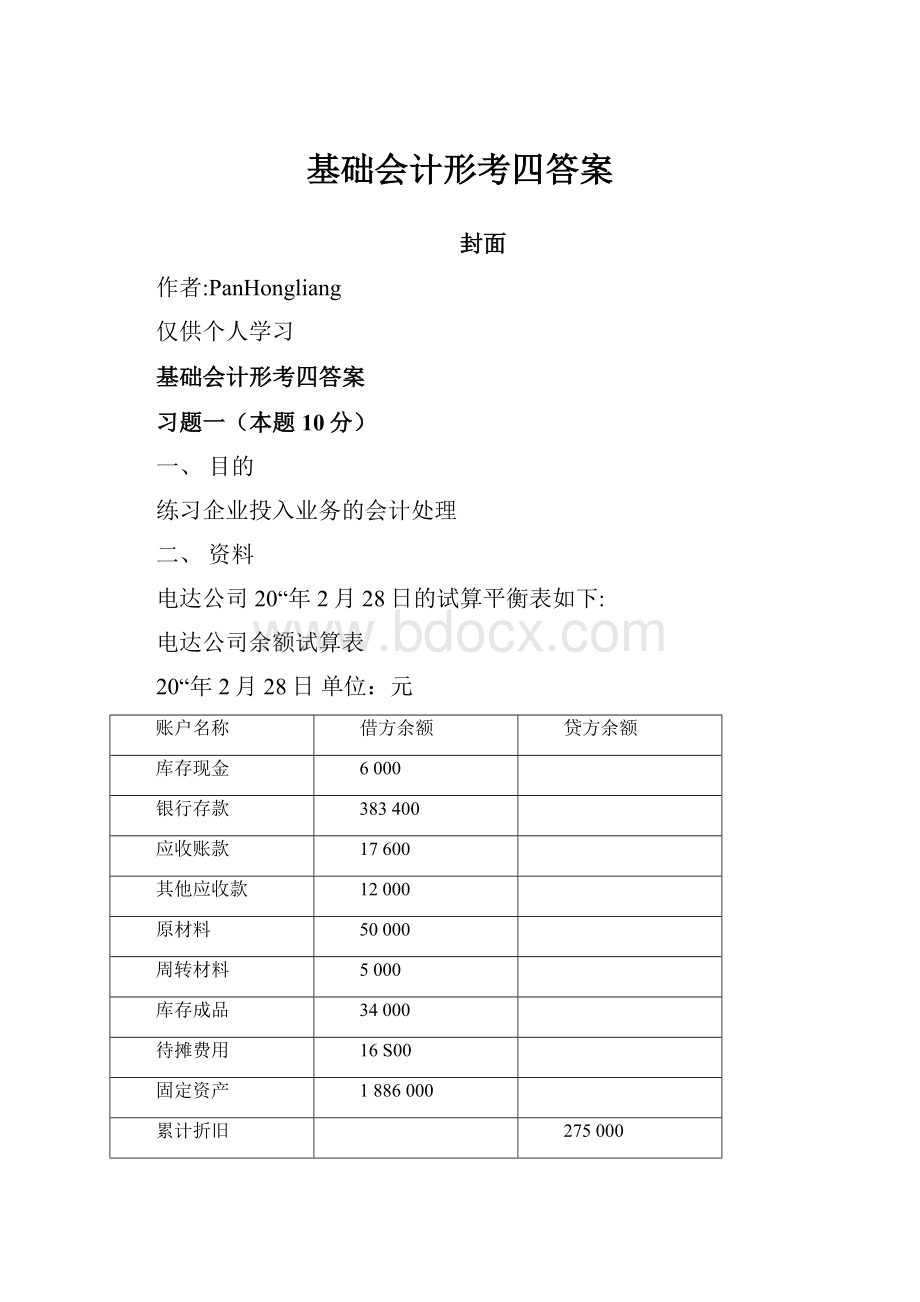

电达公司20“年2月28日的试算平衡表如下:

电达公司余额试算表

20“年2月28日单位:

元

账户名称

借方余额

贷方余额

库存现金

6000

银行存款

383400

应收账款

17600

其他应收款

12000

原材料

50000

周转材料

5000

库存成品

34000

待摊费用

16S00

固定资产

1886000

累计折旧

275000

短期借款

30000

长期借款

350000

应付账款

7500

其他应付款

5000

应付职工薪酬

8000

应交税费

2200

应付股利

6700

应付利息

4000

实收资本

1640000

资本公积

27000

盈余公积

21000

木年利润

42400

利润分配

8000

合i|-

2418SOO

2418800

每次作业做完后,由此剪下•请自行装订。

・11・

★形成性考核册*

电达公司20“年3月份发生下列经济业务:

1.收到上级主管部门的投资500000元,存入银行。

2.收到某公司以专利权进行的投资,经评估为价值100000元。

3.向银行借入款项300000元,作为经营周转使用。

4.收到某公司以一套生产流水线进行的投资,原价6500000元,已提折旧450000元,评估价5500000元。

5.企业以银行存款偿还长期借款350000元。

6.收到某公司以一批材料进行的投资,评估价70000元。

三、要求:

1•根据以上经济业务编制会计分录。

(il6分,每个分录1分)

2•根拯会计分录设置和登记有关总分类账户(用“丁字形”账户)。

(讣4分,每两个1

仁借:

银行存款

500,000.00

贷:

实收资本

500,000.00

3•借:

银行存款

300,000.00

2•借:

无形资产

100,000.00

贷:

实收资本

100t000.00

4•借:

固定资产

6,500,000.00

贷:

短期借款

300,000.00

贷:

累计折旧

1.000,000.00

5•借:

长期借款

贷:

银行存款

350,000.00

350,000.00

贷方

借方

方

银行存款

期初余额

383,400.00

(1)

500.000.00

(3)

300.000.00

借方

固,

定资产

贷方

方

期初余额1,383,400.00

(4)6.500,000.00

借方无形资产贷方

方

(2)

100.000.00

借方

方

实收

资本

贷方

期初余额

1,640,000.00

(1)

500.000.00

(2)

100.000.00

(4)

5,500.000.00

(6)

70.000.00

・12・

★基础会il*

实收资本5,500,000.00

6•借:

原材料70,000.00

贷:

实收资本70,000.00

借方

原材料

贷

期初余额

50.000.00

(6)

70.000.00

借方

累计:

州日

贷

期初余额

275.000.00

(4)

L000.000.00

借方

短期

借款

贷

期初余额

30.000.00

(3)

300,000.00

借方

长期,

昔款

贷

(5)

350.000.00

期初余额

350.000.00

习题二(本题10分)

一、目的

练习材料采购业务的会计处理

二、资料

电达公司20“年3月份发生下列材料采购业务:

1•向广州某单位购入甲材料50吨,单价850元,乙材料100吨,单价600元,供货单位代垫运费750元,货款、运费尚未支付,材料已验收入库。

(材料运费按重量比例分配)

2.采购员张某去外地采购材料,预借差旅费3000元,以现金支付。

3.向本市某单位购入丙材料1200千克,单价5元,运费300元,货款、运费已经支付,材料已验收入库。

4.以银行存款支付前欠广州某单位甲、乙材料的货款、运费。

5.向杭州某单位购入甲材料100吨,单价800元,供货单位代垫运费600元,货款、运费已经支付,材料尚未验收入库。

6.结转上述各种入库材料的实际成本。

三、要求:

1.根据以上经济业务编制会计分录。

(il6分,每个分录1分)

2.根据会讣分录设置和登记有关总分类账户及“在途物资”明细分类账(用“丁字形”账户)。

(计4分,总分类账设置与登记2分,“在途物资”明细分类账设置与登记2分)

3.

根据以上经济业务编制会计分录如下:

吨)

6,300.00

贷:

银行存款103(250.00贷:

银行存款80,600.00

6.先计算材料采购成本如下衷:

材料采购成本计算表

2001年3月单位:

元

工程

甲材料

乙材料

丙材料

总成本

(50吨)

单位

成本

总成本

(100吨)

单位

成本

总成本

(1200公

斤〉

单位

成本

1.买价

42500

850

60000

600

6000

5

2.采购费用

250

5

500

5

材料采购成本

42750

855

60500

605

6000

5

根据上述计算结果编制会计分录如下:

13.

★形成性考核册*

借:

原材料109.250.00

贷:

物资采购一甲材料42,750.00

——乙材料60,500.00

—丙材料6.000.00

根据会计分录设置和登记有关总分类账户及“在途物资”明细分类账如下:

借方银行存款贷方借方物资采购贷

方

期初余额

383,400.00

3)

6300.00

(1)

103,250.00

(6)

109,250.00

(4)

103,250.00

(3)

6.000.00

(3)300.00

借方物资采一甲材料贷方

(1)

42,750.00

(6)

42J50.00

(5)

S0.600.00

借方

物资采购一

—乙材料贷方

(1)

60.500.00

(6)

60、500.00

借方物资采一丙材料贷方

(3)6,000.00(6)6.000.00

・

★基础会il★

习题三(本题13分)

一、目的

练习产品生产业务的会计处理

二、资料

电达公司20“年3月份发生下列部分产品生产业务:

1.生产车间领用下列材料用于产品生产:

子产品耗用甲材料20000元:

乙材料10000元。

11产品耗用甲材料30000元;乙材料12000元。

2.生产车间为修理机器设备领用零件一批,价值2000元;领用工具一批,价值1000

兀O

3•公司总经理外出返回后报销5850元(原借款10000元),余款退回现金。

4.以现金50元支付车间主任市内交通费。

5.以银行存款支付车间水电费4000元:

公司管理部门水电费900元。

6.从银行提取现金56000元,支付工人工资。

其中:

生产工人工资36800元(子产品

20000元、11产品16800元);车间管理人员工资8200元;公司管理人员工资11000元。

7.车间报销办公用品费用290元,公司报销办公用品费用560元,均已现金付讫。

8・以现金支付业务招待费2000元。

二要求

1•根据以上经济业务编制会计分录。

(计8分,每个分录1分)

2.根拯会计分录登记相关账戸的总分类账。

(II*5分)

根据以上经济业务编制会计分录如下:

7•借:

制造费用

290.00

6-3.借:

生产成本

36,800.00

管理费用

560.00

制造费用

8,200.00

贷:

库存现金

850.00

管理费用

11,000.00

8•借:

管理费用

2,000.00

贷:

应付职工薪酬56,000.00

贷:

库存现金

2,000.00

根据会计分录设■和登记有关总分类账户及"在途物资”明细分类账如下:

借方生产成本贷方借方原材料贷方

(1)72.000.00期初余额50,000.00

(1)72,000.00

(6)36,800.00

15.

★形成性考核册*

借方

贷方

周转材料

贷方

借方

其他应收款

期初余额

5.000.00

(2)

3,000.00

期初余额

12.000.00

(3)

10.000.00

借方方

应付职一

匸薪酬

贷方

借方

银行石

澈

贷

(6)

56.000.00

期初余额

8.000.00

期初余额

383,400.00

(5)

4,900.00

(6)

56.000.00

(6)

56.000.00

借方方

制造扌

?

用

贷方

借方

管理

费用

贷

(2)

3,000.00

(3)

5,850.00

(4)

50.00

(5)

900.00

(5)

4,000.00

(6)

11.000.00

(6)

8.200.00

(7)

560.00

(7)290.00(8)2.000.00

借方库存现金贷方

期初余额

6.000.00

4)

50.00

(3)

4,150.00

(6)

56.000.00

(6)

56.000.00

(7)

850.00

(8)

2.000.00

・16.

★基础会订★

习题四(本题15分)

一、目的

练习产品销售业务的会计处理

二、资料

电达公司20“年3月份发生下列部分产品销售业务:

1•向恒运公司出售子产品60件,单价1200元:

丑产品50件,单价1800元:

货款通过银行收讫。

2.收到某单位前欠销货款12000元,存入银行。

3.向外地某公司出售子产品20件,单价1200元,丑产品10件,单价1800元,以银行存款支付代垫运费600元,货款尚未收到。

4.以现金支付销售子产品、丑产品的搬运、装卸费1250元。

5.以银行存款5000元支付电视广告费。

6.本月计算城市维护建设税6120元。

三、要求

1.根据以上经济业务编制会计分录。

(计6分,毎个分录1分)

2.根据会计分录登记相关账户的总分类账。

(汁4分)

3•根据习题一.二.三.四的资料编制电达公司20“年3月份调整前试算表。

(汁5分)

借方银行存款贷方

期初余额

383,400.00

(3)

600.00

(1)

162.000.00

(5)

5,000.00

(2)

12.000.00

17.

★形成性考核册*

调整前试算平衡表

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

6,000

60,150

63,150

3,000

银行存款

383,400

974,000

606,650

750,750

应收账款

17,600

42,600

12,000

48,200

其他应收款

12,000

3,000

10,000

5,000

物资采购

189,850

109,250

80,600

原材料

50,000

179,250

72,000

157,250

周转材料

5,000

3,000

2,000

库存成品

34,000

34,000

待摊费用

16,800

16,800

固定资产

1,886,000

6,500,000

8,386,000

累计折旧

275,000

1,000,000

1,275,000

无形资产

1005000

100,000

短期借款

30,000

300,000

330,000

应付账款

7,500

103,250

103,250

7,500

其他应付款

5,000

5,000

应付职工薪酬

&000

56,000

56,000

8,000

应交税费

2,200

6,120

8,320

应付股利

6,700

6,700

应付利息

4,000

4,000

长期借款

350,000

350,000

编制单位:

电达公司

金额单位:

元

20**年3月

实收资本

1,640,000

6,170,000

7,810,000

资本公积

27,000

27,000

盈余公积

21,000

21,000

本年利润

42,400

42,400

利润分配

&000

8,000

生产成本

108,800

108,800

制造费用

15,540

15,540

主营业务收入

204,000

204,000

营业税金及附加

6,120

6,120

销售费用

6,250

6,250

管理费用

20,610

20,610

合计

2,418,800

2,418,800

8,715,420

8,715,420

9,748,920

9,748,920

・18.

★基础会订★

习题五(本题8分)

一、目的

练习权责发生制与收付实现制下经济业务的会计处理

二、资料

东方公司20”年3月份发生下列部分经济业务:

1.以银行存款预付下半年的门市房屋租金6000元。

2.以银行存款支付前期应付未付借款利息4000元。

3.收到购货单位预付货款50000元。

4.计提固定资产折旧35600元,其中:

生产车间应计提折旧25600元。

5.分摊本期应负担的门市房屋租金1000元及财产保险费400元。

6.以银行存款预付材料款7500元。

7.以银行存款支付2月份所欠的材料款1000元。

8.本月份实现2月份预收货款的产品销售收入55000元。

三、要求

1.根据以上经济业务分别按权责发生制与收付实现制编制会计分录。

(汁4分,每种方

式下分录各•2分)

2.分别按权责发生制与收付实现制列表计算本月份的收入、费用和利润。

(汁4分,每

种方式下计算各2分)

1〜⑴.按权责发生制编制分录如下:

1〜⑵、按收付实现制编制分录如下:

19.

★形成性考核册★

⑧收付实现制下不存在应计收入。

⑧收付实现制下不存在应计收入。

2、分别按权责发生制与收付实现制列表计算本月收入、费用和利润如下^

工程

权责发生制

收付实现制

一、收入:

主营业务收入

⑧55,000.00

③50,000.00

二、费用:

营业费用

⑤1,000.00

①6,000.00

管理费用

④10,000.00

⑤400.00

④10,000.00

财务费用

②4,000.00

三、利润

43,600.00

30,000.00

注:

利润=收入一费用

版权申明

本文部分内容,包括文字、图片、以及设计等在网上搜集整理。

版权为潘宏亮个人所有

Thisarticleincludessomeparts,includingtext,pictures,anddesign.CopyrightisPanHongliang^spersonalownership・

用户可将木文的内容或服务用于个人学习、研究或欣赏,以及其他非商业性或非盈利性用途,但同时应遵守著作权法及其他相关法律的规定,不得侵犯木网站及相关权利人的合法权利。

除此以外,将木文任何内容或服务用于其他用途时,须征得本人及相关权利人的书面许可,并支付报酬。

Usersmayusethecontentsorservicesofthisarticleforpersonalstudy,researchorappreciation,andothernon-commercialornon-profitpurposes,butatthesametime,theyshallabidebytheprovisionsofcopyrightlawandotherrelevantlaws,andshallnotinfringeuponthelegitimaterightsofthiswebsiteanditsrelevantobligees・Inaddition,whenanycontentorserviceofthisarticleisusedforotherpurposes,writtenpermissionandremunerationshallbeobtainedfromthepersonconcernedandtherelevantobligee・

转载或引用木文内容必须是以新闻性或资料性公共免费信息为使用目的的合理、善意引用,不得对本文内容原意进行曲解、修改,并自负版权等法律责任。

Reproductionorquotationofthecontentofthis

articlemustbereasonableandgood-faithcitationfortheuseofnewsorinformativepublicfreeinformation.Itshallnotmisinterpretormodifytheoriginalintentionofthecontentofthisarticle,andshallbearlegalliabilitysuchascopyright・

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 基础 会计 形考四 答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《C12343098汽轮机操作规程》要点.docx

《C12343098汽轮机操作规程》要点.docx

-

《钢丝绳芯输送带硫化接头标准》.docx

-

《建筑装饰CAD》课程标准.docx

-

《劳动合同书》范本下载.docx

-

《普通话实用训练教程》教案 1.docx

-

《上海星河湾土方道路景观铺装景观建筑景观小品绿化种植及配套水电安装工程施工组织设计》教学.docx

-

#2#014年护士执业资格考试考前押题卷实践能力.docx

-

《繁荣世界守护者》图文流程攻略.docx

-

《工业设计机械基础》复习题.docx

-

《机电一体化系统设计》思考题.docx

-

《Java项目实训》课程设计计算器要点.docx

-

《赤壁赋》必修一9.docx

-

《工商企业经营管理》重点复习题供参考.docx

-

《审计准则第1322号公允价值计量和披露的审计》指南全解.docx

-

《索溪峪的野》课堂教学实录文档资料.docx

-

《餐饮服务与管理》教学计划复习进程.docx

-

《花卉栽培》试题库完整.docx

-

《经络学B》答案.docx

-

《身边地化学物质》知识点汇总情况.docx

-

《5鲁滨逊漂流记》教学设计和教案附同步练习.docx

-

《送别组诗》教案.docx

-

《Visual Basic程序设计基础》课后习题参考答案.docx

-

《创新与企业家精神》.docx

-

《詹天佑》教学反思说课稿教学设计教材.docx

-

《风力发电机组设计方案与制造》课程设计方案任务书.docx

-

《最后的姿势》教学设计.docx

-

1楼无机保温砂浆外墙外保温涂料饰面1分解.docx

-

5篇学校工作开展情况述职报告.docx

-

6届高三上学期一轮纠错生物试题附答案.docx

-

《图书馆学概论》知识点.docx

-

《语言学导论》期末复习及练习.docx

-

02煤矿电能质量治理技术的研究与应用计划任务书.docx

-

精品学习七年级英语上册Unit8Whenisyourbirthday.docx

-

九年级数学上册222二次函数与一元二次方程教案新版新人教版.docx

-

开题报告 华为集团ERP企业管理信息化个案研究.docx

-

建设工程监理与相关服务收费管理规定.docx

-

工程管理.docx

-

江苏省施工资料表格.docx

-

教科版小学五年级下册品德与社会全册精品教案图文.docx

-

狗街中心校关于推进义务教育基本均衡发展工作方案稿.docx

-

解决农村资金问题必须突破制度瓶颈.docx

-

关于人脸识别进行图像预处理模块的可行性研究报告.docx

-

广告灯的设计 单片机课程设计.docx

-

届高三英语提升练 三十 短文改错2.docx

-

国考申论.docx

-

高中生物选修三《现代生物技术专题》知识点全覆盖.docx

-

行政诉讼举证.docx

-

近两年中考生物试题专题分类 人体的神经调节.docx

-

各类电影推荐总有一部能够打动你.docx

-

河北省武邑中学学年高三上学期周考116英语试题 Word版含答案.docx

-

衡中同卷普通高等学校招生全国统一考试模拟试题押题卷一文综图片版.docx