会计基础考证实训题.docx

会计基础考证实训题.docx

- 文档编号:27489471

- 上传时间:2023-07-02

- 格式:DOCX

- 页数:32

- 大小:28.51KB

会计基础考证实训题.docx

《会计基础考证实训题.docx》由会员分享,可在线阅读,更多相关《会计基础考证实训题.docx(32页珍藏版)》请在冰豆网上搜索。

会计基础考证实训题

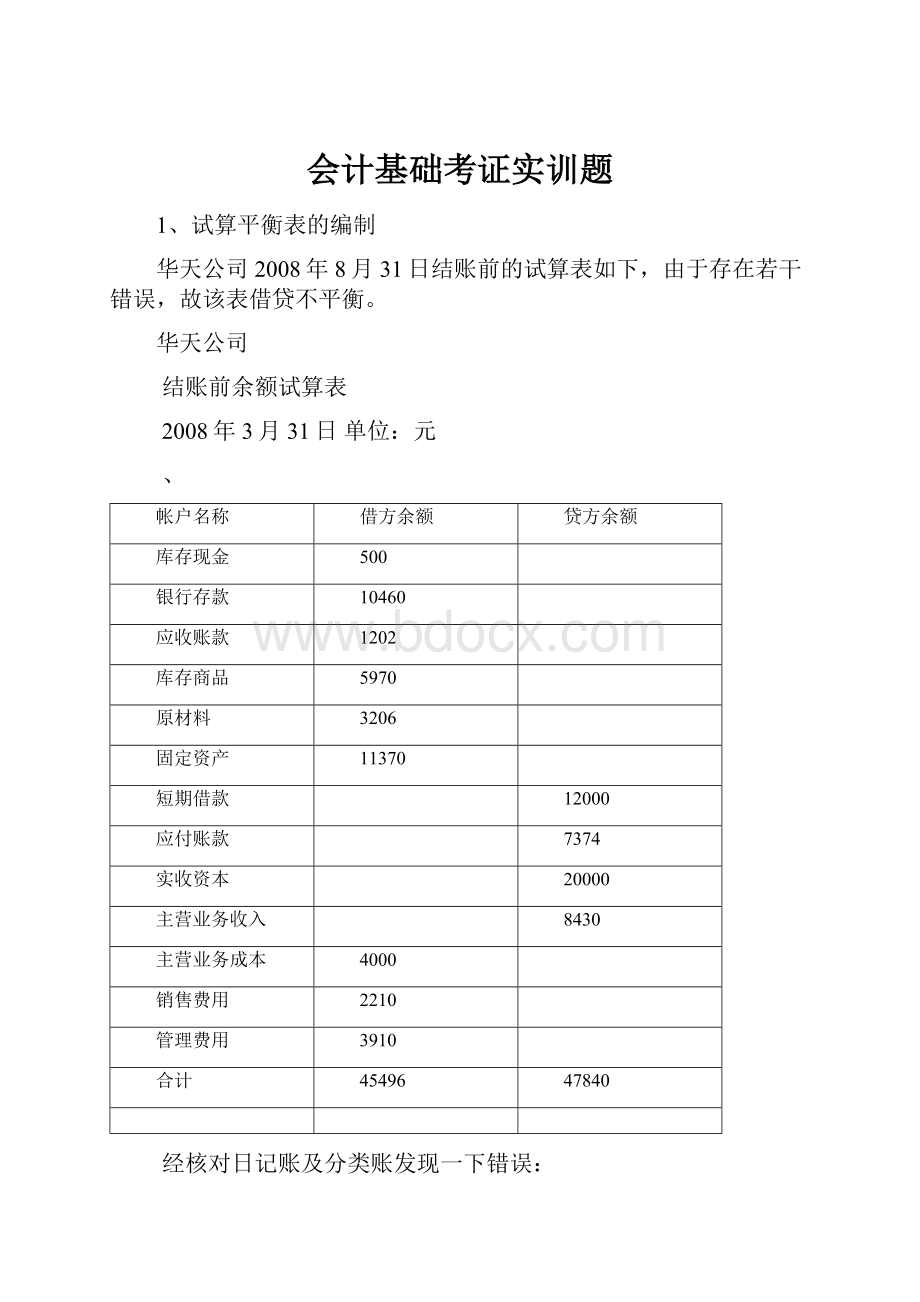

1、试算平衡表的编制

华天公司2008年8月31日结账前的试算表如下,由于存在若干错误,故该表借贷不平衡。

华天公司

结账前余额试算表

2008年3月31日单位:

元

、

帐户名称

借方余额

贷方余额

库存现金

500

银行存款

10460

应收账款

1202

库存商品

5970

原材料

3206

固定资产

11370

短期借款

12000

应付账款

7374

实收资本

20000

主营业务收入

8430

主营业务成本

4000

销售费用

2210

管理费用

3910

合计

45496

47840

经核对日记账及分类账发现一下错误:

(1)用银行存款支付电话费214元,误计为124元。

(2)赊销商品一批,计2668元,过账时误计入应收账款帐户贷方

(3)从银行存款账户中支付短期借款利息100元,误作为归还短期借款1000元

(4)用银行存款支付本月电费157元,过账时管理费用帐户借记517元。

(5)购入办公用的复印机一台,价值3400元,误作为库存商品入账

随后,会计员对所发现的错账分别进行了更正。

要求:

清代华天公司完成下列错账更正之后的试算平衡表的编制。

华天公司

结账前余额试算平衡表

2008年8月31日单位:

元

帐户名称

借方余额

贷方余额

库存现金

(1)500

银行存款

(2)11270=10460-90+900

应收账款

(3)6538=1202+2668*2

库存商品

(4)2570=5970-3400

原材料

(5)3206

固定资产

(6)14770=11370+3400

短期借款

(7)13000=12000+1000

应付账款

(8)7374

实收资本

20000

主营业务收入

8430

主营业务成本

4000

销售费用

(9)2210

管理费用

(10)3640=3910+90-360

财务费用

(11)100

合计

(12)48804

(12)48804

2、华天公司2008年7月31日结账前的余额试算表如下,由于存在若干错误,故该表借贷不平衡.

华天公司

结账前余额试算表

2008年7月31日单位:

元

帐户名称

借方余额

贷方余额

库存现金

600

银行存款

11000-45+1800

应收账款

3800+2000*2

库存商品

9000-4000

原材料

4500

固定资产

15000+4000

短期借款

15000+2000

应付账款

8000

实收资本

15000

主营业务收入

8830

主营业务成本

3800

销售费用

1000

管理费用

2000+45-270

合计

46900

50630

经核对日记账及分类账发现以下错误:

(1)用银行存款支付电话费250元,误记为205元.

(2)赊销商品一批,计2000元,过账时误记入应收账款账户贷方.

(3)从银行存款户中支付短期借款利息200元,误作为归还短期借款2000元.

(4)本月电费580元,过账时管理费用账户借记850元.

(5)购入办公用的复印机一台,价值4000元,误作为库存商品登记入账.

随后,会计人员对所发现的错账分别进行了更正.

要求:

请代华天公司完成下列更正错账之后的试算平衡表的编制.

华天公司结账前余额试算平衡表

2008年7月31日单位:

元

帐户名称

借方余额

贷方余额

库存现金

(1)600

银行存款

(2)12755

应收账款

(3)7800

库存商品

(4)5000

原材料

(5)4500

固定资产

(6)19000

短期借款

(7)17000

应付账款

8000

实收资本

(8)15000

主营业务收入

8830

主营业务成本

3800

销售费用

1000

管理费用

(9)1775

财务费用

(10)200

合计

(11)52630

(12)52630

3、华天公司2008年11月30日结账前的余额试算表如下,由于存在若干错误,故该表借贷不平衡.

华天公司

结账前试算平衡表

2008年11月30日单位:

元

帐户名称

借方余额

贷方余额

库存现金

1300-180

银行存款

89720+180

应收账款

71700-15000

库存商品

71450-5600

原材料

43200

固定资产

272230+5600

累计折旧

6920+1200

短期借款

45000

应付账款

59200+9000

实收资本

300000

盈余公积

8280

利润分配

34300

主营业务收入

303700-15000

主营业务成本

200000

销售费用

5000

管理费用

11800-5000+1200

合计

766400

757400

经核对日记账及分类账发现以下错误:

(1)从银行提取现金680元备用,误记为860元.

(2)赊购材料一批,计4500元,过账时误记入应付账款账户借方.

(3)虚记一笔赊销商品业务,金额为15000元.

(4)通过银行转账对外捐款5000元,过账时误记入管理费用借方5000元.

(5)漏记办公用设备的折旧费1200元.

(6)购入办公用的复印机一台,价值5600元,误作为库存商品登记入账.

随后,会计人员对所发现的错账分别进行了更正.

要求:

请代华天公司完成下列更正错账之后的试算平衡表的编制.

华天公司结账前余额试算平衡表

2008年11月30日单位:

元

帐户名称

借方余额

贷方余额

库存现金

(1)1120

银行存款

(2)89900

应收账款

(3)56700

库存商品

(4)65850

原材料

43200

固定资产

(5)277830

累计折旧

(6)8120

短期借款

45000

应付账款

(7)68200

实收资本

300000

盈余公积

8280

利润分配

34300

主营业务收入

(8)288700

主营业务成本

200000

销售费用

5000

管理费用

(9)8000

营业外支出

(10)5000

合计

(11)752600

(12)752600

4、华天公司2008年10月初有关账户余额如下:

账户名称

借方余额

账户名称

贷方余额

库存现金

450

短期借款

10000

银行存款

41700

累计折旧

5500

交易性金融资产

10000

坏账准备

1500

应收账款

46500

应交税费

7800

库存商品

51850

应付账款

68700

固定资产

289000

实收资本

400000

在建工程

75000

未分配利润

21000

合计

514500

合计

514500

华天公司10月份发生以下业务:

(1)对外销售商品500件,每件售价60元,每件成本35元,增值税税率17%,款项已收,存入银行.

(2)向外地单位采购商品一批,增值税专用发票列示的价款25000元,增值税4250元,货已入库,款未付.

(3)从银行存款户中支付本月借款利息200元.

(4)收到其他单位所欠货款18000元,存入银行.

(5)开出转账支票支付前欠单位货款20000元.

要求:

请根据上述资料,计算华天公司2008年10月31日资产负债表中下列报表项目的期末数.

(1)货币资金(75050)元;(9)应付账款(77950)元

(2)应收账款(27000)元;(10)短期借款(10000)元

(3)存货(59350)元;(11)应交税费(8650)元

(4)流动资产合计(171400)元;(12)负债合计(96600)元

(5)固定资产(283500)元;(13)未分配利润(33300)元

(6)在建工程(75000)元;(14)所有者权益合计(433300)元

(7)非流动资产合计(358500)元(15)负债及所有者权益合计(529900)元

(8)资产合计(529900)元;

5、某企业2008年8月发生的经济业务及登记的总分类账和明细账如下。

要求:

根据资料和总分类账和明细分类账的勾稽关系将总分类和明细分类中空缺的数字填上。

(1)4日,向A企业购入甲材料800公斤,单价30元,价款24000元;购入乙材料700公斤,单价20元,价款14000元。

货物已验收入库,款项38000元尚未支付。

(不考虑增值税,下同)

(2)8日,向B企业购入甲材料1000公斤,单价30元,价款30000元,货物已验收入库,款项尚未支付。

(3)13日,生产车间为生产产品领用甲材料1500公斤,单价30元,价值45000元;领用乙材料500公斤,单价20元,价值10000元。

(4)22日,向A企业偿还前欠货款20000元,向B企业偿还前欠货款15000元,用银行存款支付。

(5)26日,向企业购入乙材料500公斤,单价20元,价款10000元已用银行存款支付,货物同时验收入库。

总分类账

会计科目:

应付账款

2008年

凭证编号

摘要

借方

贷方

借或贷

余额

月

日

8

1

略

月初余额

贷

(1)30000

4

购入材料

38000

贷

68000

8

购入材料

(2)30000

贷

98000

22

归还前欠货款

35000

贷

63000

31

本月合计

(3)35000

68000

贷

63000

应付账款明细分类账

会计科目:

A企业

2008年

凭证编号

摘要

借方

贷方

借或贷

余额

月

日

8

1

略

月初余额

贷

10000

4

购入材料

(4)38000

贷

48000

22

归还前欠货款

(5)20000

贷

(6)28000

31

本月合计

20000

38000

贷

28000

应付账款明细分类账

会计科目:

B企业

2008年

凭证编号

摘要

借方

贷方

借或贷

余额

月

日

8

1

略

月初余额

贷

(7)20000

8

购入乙材料

(8)30000

贷

50000

22

归还前欠货款

(9)15000

贷

(10)35000

31

本月合计

15000

30000

贷

35000

总分类账

会计科目:

原材料

2008年

凭证编号

摘要

借方

贷方

借或贷

余额

月

日

8

1

略

月初余额

借

(11)16000

4

购入材料

(12)38000

借

54000

8

购入材料

30000

借

84000

13

生产领用材料

(13)55000

借

29000

26

购入材料

10000

借

(14)39000

31

合计

78000

55000

借

39000

6、资料:

华天公司2008年12月银行存款日记账与银行对账单在28日以后的资料如下(假定双方在28日以前的记录均为正确,而28日之后的银行对账单的记录无误)

(1)华天公司银行存款日记账的账面记录

日期

摘要

金额

29日

开出转账支票#0241,用以付购料款

6800

30日

收到购货方转账支票#0860,存入银行

6500

30日

职工张某预借差旅费,以现金支票#0052支付

5000

31日

开出转账支票#0242,以支付审计费用

10000

31日

收到销货方转账支票#0098

3300

银行存款日记账账面余额

198500

(2)银行对账单的记录

日期

摘要

金额

30日

转账支票#0241

8600

31日

存入转账支票#0860

6500

31日

1年期银行贷款到账

200000

31日

扣除当月银行手续费

300

银行对账单余额

408100

要求:

华天公司在更正错账后编制了下列银行存款余额调节表,请完成表中有关项目的填列。

银行存款调节表

编制单位:

华天公司2008年12月31日单位:

元

项目

金额

项目

金额

企业银行存款日记账余额

(1)196700

银行对账单余额

(5)408100

加:

银行已收企业未收的款项合计

(2)200000

加:

企业已收银行未收的款项合计

(6)3300

减:

银行已付企业未付的款项合计

(3)300

减:

企业已付银行未付的款项合计

(7)15000

调节后余额

(4)396400

调节后余额

(8)396400

7、华天公司2008年11月初有关帐户的余额如下:

(不考虑增值税)

账户名称

借方余额

账户名称

余额

库存现金

760

短期借款

10000

银行存款

17800

应付账款

5500

应收账款

6900

实收资本

100000

库存商品

5500

利润分配

15000

固定资产

103540

累计折旧

4000

该公司11月份发生如下经济业务:

(1)收到投资者追加投入的资本金100000元,存入银行。

(2)收到购货方上月所欠货款3000元,存入银行。

(3)本月对外销售商品一批,共计收入9000元,款项全部收到,存入银行。

(4)购入价值4800元的商品一批,当即以银行存款支付2000元,余额暂欠。

(5)以银行存款支付上月所欠货款5000元。

(6)本期库存现金期末盘存数为5000元,其余为本期销售数。

要求:

请代华天公司完成下列结账前的试算平衡表的编制。

华天公司

结算前试算平衡表

2008年11月30日

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

760

760

银行存款

17800

(1)112000

(2)7000

(3)122800

应收账款

6900

3000

3900

库存商品

5500

4800

(4)5300

5000

固定资产

103540

103540

累计折旧

4000

4000

短期借款

10000

10000

应付账款

5500

(5)5000

(6)2800

(7)3300

实收资本

100000

(8)100000

200000

利润分配

15000

15000

主营业务收入

9000

9000

主营业务成本

(9)5300

(10)5300

合计

134500

134500

(11)127100

127100

(12)241300

241300

8、资料:

中远公司2009年4月30日银行存款日记账余额为89500元,收到的银行对账单的存款余额为97010元。

经核对,公司与银行均无记账错误,但是发现有下例未达账款,资料如下:

(1)4月28日,中远公司开出一张金额为1400元的转账支票用以支付供货方货款,但供货方尚未持该支票到银行兑现。

企付银未付

(2)4月29日,中远公司送存银行的某客户转账支票5600元,因对方存款不足而被退票,而公司未接到通知。

企收银未收

(3)4月30日,中远公司委托银行代收的款项12000元,银行已转入公司的存款户,但公司尚未收到通知。

银收企未收

(4)4月30日,中远公司荡漾水电费用500元银行已代为支付,但公司未接到付款通知而尚未入账。

银付企未付

(5)4月30日,银行计算应付给中远公司的利息210元。

银行已入账,而公司尚未收到收款通知。

银收企未收

假定中远公司与银行的存款余额调整后核对相符。

要求:

请代中远公司完成下列银行存款余额调节表的编制。

银行存款余额调节表

编制单位:

中远公司2009年4月30日单位:

元

项目

金额

项目

金额

企业银行存款日记账余额

(1)89500

银行对账单余额

(5)97010

加:

银行已收企业未收的款项合计

(2)12210

加:

企业已收银行未收的款项合计

(6)5600

减:

银行已付企业未付的款项合计

(3)500

减:

企业已付银行未付的款项合计

(7)1400

调节后余额

(4)101210

调节后余额

(8)101210

9、华天公司2008年4月30日银行存款日记账余额为220000元,4月底公司与银行往来的其余资料如下:

(1)4月30日收购货方转账支票一张,金额为30000元,已送存银行,银行尚未入账。

企收银未收

(2)本公司当月的水电费用3000元,银行已代为支付,但公司未接到通知。

银付企未付

(3)本公司当月开出用以支付供货货款的转账支票尚有40000元未兑现。

企付银未付

(4)本公司送存银行的某客户转账支票20000元,因对方存款不足而被退款而公司未接到通知。

企收银未收

(5)公司委托银行代收的款项90000元,银行已转入,本公司未收到通知入账。

银收企未收

假定公司与银行存款余额调整后核对相符。

根据上述资料编制华天公司2008年4月份银行存款余额调节表

银行存款余额调节表

编制单位:

华天公司2008年4月30日单位:

元

项目

金额

项目

金额

企业银行存款日记账余额

(1)220000

银行对账单余额

(5)217000

加:

银行已收企业未收的款项合计

(2)90000

加:

企业已收银行未收的款项合计

(6)50000

减:

银行已付企业未付的款项合计

(3)3000

减:

企业已付银行未付的款项合计

(7)40000

调节后余额

(4)307000

调节后余额

(8)307000

10、华天公司2008年12月银行存款日记账与银行对账单在28日以后的资料如下(假定28日以前的记录均为正确)

(1)华天公司银行存款日记账的账面记录

日期

内容

金额

29日

开出转账支票#0110支付购料款

24800

30日

存入购货方转账支票#0232

16400

30日

开出转账支票#0111,支付运输费

800

31日

存入购货方转账支票#0170

16000

银行存款日记账期末余额

76500

(2)银行对账单

日期

内容

金额

30日

支付转账支票#0110

24800

30日

代付水电费

1500

31日

存入转账支票#0232

16400

31日

收回托收的货款

13500

银行对账单余额

73300

要求:

请代华天公司完成下列银行存款余额调节表的编制

银行存款余额调节表

项目

金额

项目

金额

企业银行存款日记账余额

(1)76500

银行对账单余额

(5)73300

加:

银行已收企业未收的款项合计

(2)13500

加:

企业已收银行未收的款项合计

(6)16000

减:

银行已付企业未付的款项合计

(3)1500

减:

企业已付银行未付的款项合计

(7)800

调节后余额

(4)88500

调节后余额

(8)88500

11、彩虹公司2009年12月最后三天的银行存款日记账和银行对账单的有关记录如下:

(1)彩虹公司银行存款日记账的记录(假定企业记录无误)

日期

金额

12月29日

因销售商品收到88#转账支票一张

15000

12月29日

开出778现金支票一张

10000

12月30日

收到A公司叫来的355#转账支票一张

3800

12月30日

开出105#转账支票以支付货款

11700

12月31日

开出106#转账支票支付明年报刊订阅费

500

月末余额

153200

(2)银行对账单的记录

日期

摘要

金额

12月29日

支付78#现金支票

10000

12月29日

收到88#转账支票

15000

12月30日

收到托收的货款

25000

12月30日

支付105#转账支票

11700

12月31日

结转银行结算手续费

100

月末余额

174800

要求:

代彩虹公司完成下列银行存款余额调节表的编制。

银行存款余额调节表

编制单位:

彩虹公司2009年121月31日

单位:

元

项目

金额

项目

金额

企业银行存款日记账余额

(1)153200

银行对账单余额

(5)174800

加:

银行已收到企业未收到的款项合计

(2)25000

加:

企业已收银行未收的款项合计

(6)3800

减:

银行已付企业未付的款项合计

(3)10100

减:

企业已付银行未付的款项合计

(7)10500

调节后余额

(4)168100

调节后余额

(8)168100

12、结算前余额试算表由于存在若干错误,该表借贷不平衡

账户名称

借方发生金额

贷方发生金额

库存现金

510

银行存款

12000-900=11100

应收账款

28500+8500-5000=32000

8500-8500

库存商品

18900-3500=15400

原材料

8000

固定资产

173000+3500=176500

短期借款

35000

应付账款

8050

实收资本

200000

主营业务收入

19000-5000=14000

主营业务成本

8000

销售费用

2000+900=2900

管理费用

3000-360=2640

合计

?

257050

?

257050

1.银行存款支付广告费5400元,误记为4500元

2.赊销商品一批,计8500元,过账时误记为应收账款帐户贷方

3.虚记一笔赊销商品业务金额为5000元

4.用银行存款支付本月电费150元,过账时管理费用帐户借记510元

5.用银行存款买办公用品的复印机一台,价值3500元,误作为库存商品登记入账

随后,会计人员对所发

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 会计 基础 证实

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《崔万志演讲观后感》.docx

《崔万志演讲观后感》.docx

-

《赤壁赋》理解性默写.docx

-

《匆匆》读书笔记15篇.docx

-

《公共政策概论》简答题题库.docx

-

《建设行政执法制度》.docx

-

《平凡的世界》读后感10篇.docx

-

《AUTO CAD》课程标准 2.docx

-

《搭石》课堂教学实录与评析2篇.docx

-

《广东省GSP认证现场检查项目》粤食药监.docx

-

《触摸春天》教案集合9篇.docx

-

《教育评价学》练习题库及答案.docx

-

《公差配合与测量》教案.docx

-

《软件工程》单项选择题答案.docx

-

《网页设计与制作Dreamweaver》试题附答案.docx

-

《易经》与中医学的关系.docx

-

①临床科室医疗质量管理记录册模板.docx

-

###经济开发区企业知识产权情况调研报告.docx

-

《别踩白块度典范版》设计计划文档.docx

-

《村居》教案模板合集七篇.docx

-

《高老头》读后感15篇.docx

-

《故乡》课堂教学实录.docx

-

《鉴定要素细目表》知识.docx

-

《脊椎病因治疗学》word版.docx

-

《马克思主义基本原理概论》考试真题及答案.docx

-

《人性论》读后感人性论读后感3000字.docx

-

《淘气包马小跳》读后感10篇.docx

-

《网页设计与制作》课程标准.docx

-

《小学音乐识谱教学有效性策略的研究》课题研究的中期报告.docx

-

《助产学》考试试题及答案01.docx

-

3分钟熟记精深中医针灸顺口溜附穴位图.docx

-

11大税种税法记忆口诀和计算方法.docx

-

《百家讲坛》观后感20篇.docx

-

混凝土支撑切割拆除施工方案Word文档格式.doc

-

混凝土搅拌站管理办法Word文档格式.doc

three-pigs绘本课件PPT资料.ppt

three-pigs绘本课件PPT资料.ppt

-

混凝土搅拌站实验室培训内容Word格式文档下载.docx

-

小学校园安全教育PPT全优质PPT.ppt

-

混凝土搅拌站拆除安全方案Word格式文档下载.docx

-

混凝土搅拌站的防尘除尘Word文档下载推荐.docx

-

混凝土支撑施工方案Word文档下载推荐.doc

-

Unit23国家PPT文档格式.ppt

-

黄金外汇PPT格式课件下载.ppt

-

yi一百条裙子PPT文档格式.ppt

-

混凝土搅拌站试验室设备操作规程Word下载.doc

-

混凝土支撑拆除施工技术交底文档格式.doc

-

100班理想点亮人生主题班会PPT推荐.ppt

-

混凝土搅拌站的电气控制Word文件下载.doc

-

混凝土支撑梁拆除施工方案Word格式.doc

-

《一次函数图像的应用》第二课时教学课件PPT格式课件下载.ppt

-

《城南旧事》名著导读课新优质PPT.ppt

-

混凝土方案Word文档下载推荐.docx