汽车零部件行业竞争格局及行业发展分析.docx

汽车零部件行业竞争格局及行业发展分析.docx

- 文档编号:27398445

- 上传时间:2023-06-30

- 格式:DOCX

- 页数:8

- 大小:525.06KB

汽车零部件行业竞争格局及行业发展分析.docx

《汽车零部件行业竞争格局及行业发展分析.docx》由会员分享,可在线阅读,更多相关《汽车零部件行业竞争格局及行业发展分析.docx(8页珍藏版)》请在冰豆网上搜索。

汽车零部件行业竞争格局及行业发展分析

汽车零部件行业竞争格局及行业发展分析

1、汽车零部件快速增长,从与整车产值比值上看仍有空间

汽车零部件行业规模快速增长,从零部件/整车比值角度看仍有提升空间。

2003年以来汽车零部件制造规模不断增长,从2003年的2488亿增长至2018年的33741亿元,复合增速接近20%,其增速整体要高于汽车销量增速。

而汽车零部件与整车行业规模的比值从2001年的不足10%不断增长至2015年开始超过80%,但从国际比较的角度来看这个比值仍有提升空间。

以日本为例,其零部件/整车收入的比值也从2002年不足0.9增长到2007年超过1.4。

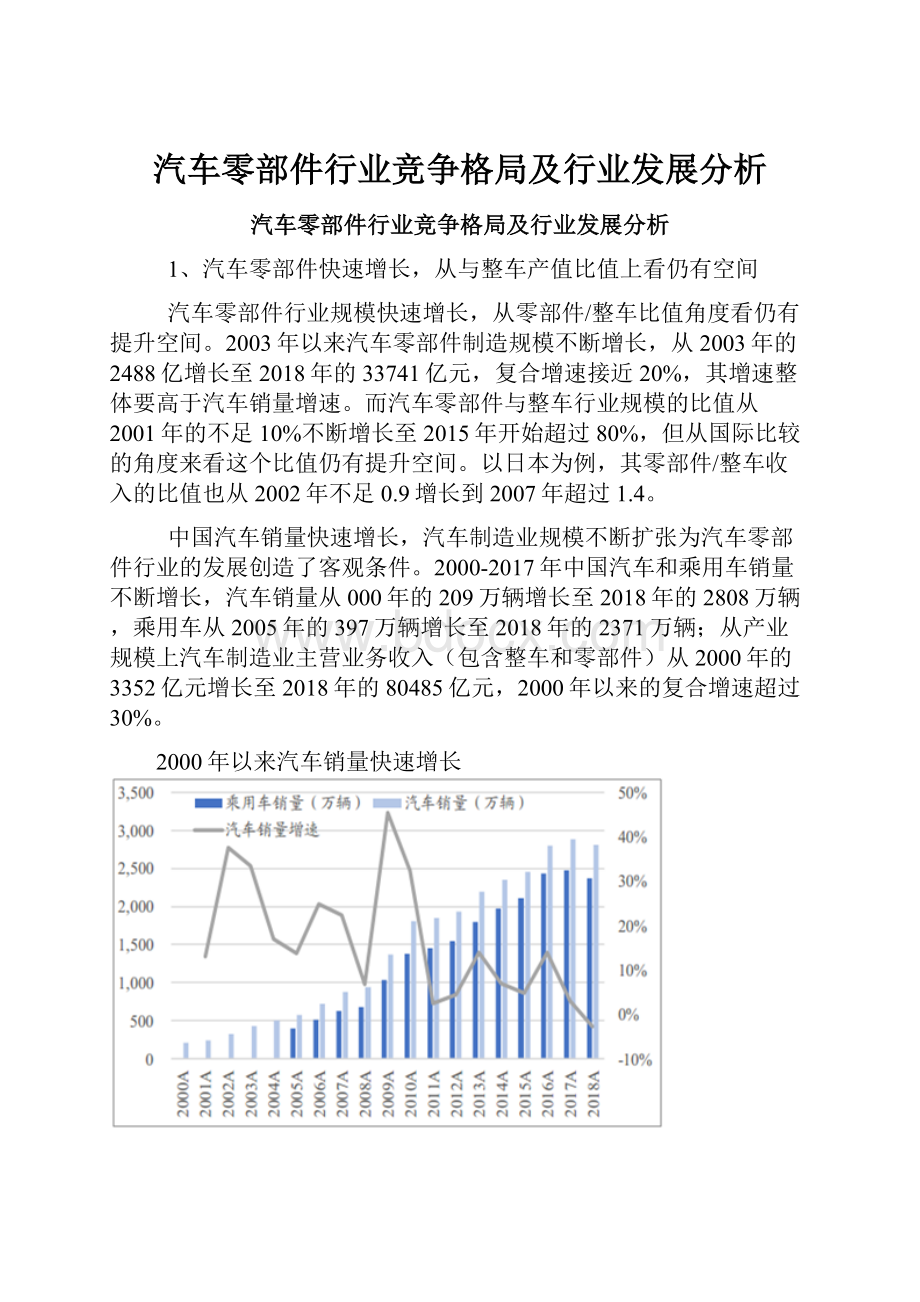

中国汽车销量快速增长,汽车制造业规模不断扩张为汽车零部件行业的发展创造了客观条件。

2000-2017年中国汽车和乘用车销量不断增长,汽车销量从000年的209万辆增长至2018年的2808万辆,乘用车从2005年的397万辆增长至2018年的2371万辆;从产业规模上汽车制造业主营业务收入(包含整车和零部件)从2000年的3352亿元增长至2018年的80485亿元,2000年以来的复合增速超过30%。

2000年以来汽车销量快速增长

2000年以来汽车制造行业收入规模不断增长

汽车零部件制造收入快速增长,增速快于汽车销量增速。

2003年以来汽车零部件制造规模不断增长,从2003年的2488亿增长至2018年的33741亿元,复合增速接近20%,其增速整体要高于汽车销量增速。

汽车零部件出口规模也在不断增长,从2001年的16.32亿美元增长至2016年的471.65亿美元,规模大于整车出口规模;零部件进口规模也在稳步增长,从2001年26.16亿美元增长至2016年的298.71亿美元。

汽车零部件制造规模不断扩张

从与整车制造的产值来看,中国零部件制造行业仍有成长空间。

由于中国的汽车销售以新车为主,二手车和汽车后市场相对欠发达,中国零售端的零部件需求较少,从与整车的比值来看零部件行业规模仍有较大提升空间。

2001年以来,中国汽车零部件与整车行业规模的比值从不足10%到2015年开始超过80%,但从国际比较的角度来看这个比值仍有提升空间。

日本2002年以来整车制造规模保持相对稳定在20万亿日元左右,而同期零部件制造规模从不足20万亿日元增长至超过30万亿日元,零部件/整车收入的比值也从不足0.9增长至超过1.4。

中国零部件/整车制造的规模比值仍不足100%

2、国际+国内格局看,中国零部件龙头仍有较大提升空间

从国内格局看,中国零部件企业仍相对分散。

2011年到2018年中国主营业务收入超过2000万元以上的零部件及配件制造企业从8400家增长至13000家,2010年营业收入超过500万元以上的零部件及配件制造企业已经超过11000家。

从具体上市公司来看,商用车零部件龙头潍柴动力2018年实现销售收入1593亿元(其中国内收入950亿元,国内收入中还包含了陕重汽的重卡收入),乘用车零部件龙头华域汽车2018年实现销售收入1571亿元(其中国内收入1183亿元),按照国内收入测算市占率不足4%,大部分汽车零部件上市公司的收入规模在200亿元以下。

中国规模以上汽车零部件制造企业超过1.3万家

中国汽车零部件上市公司收入大多在200亿元以下

3、行业竞争加剧背景下市场份额集中+国产替代提速

销量增长的压力叠加新进入者的压力,整车制造环节的盈利能力出现比较明显的下滑。

2017年乘用车销量增速放缓,2018年乘用车销量首次出现下滑,行业整体面临较大压力;同时车企数量还在不断增长,跨界造车、新造车势力快速涌现,竞争格局有所恶化。

多重因素下,整车制造环节的销售利润率从2016年开始出现较明显的下滑,从2016年的12.4%下滑道2018年的6%。

规模车企的数量不断增加

2016年以来整车制造环节销售利润率明显下降

整车制造的盈利能力下滑一个结果是将盈利压力向下游零部件企业传导,汽车零部件行业的盈利能力也出现一定幅度下滑。

在自身盈利能力下滑的情况下,整车企业加大了对零部件企业年降(整车厂通常每年都要求零部件供应商的产品有一定的降价幅度)的要求,从而使汽车零部件企业的销售利润率也出现较大幅度下滑,从2015年12.3%下降到2018年的4.6%。

2015年以来汽车零部件制造销售利润率出现较大幅度下降

盈利能力下降,亏损企业数量增长,短期看盈利能力较难恢复的情况下市场有望逐步向龙头企业集中。

2018年规模以上汽车零部件企业的亏损数量在2500家左右,进入2019年以后亏损数量增加至3500家,随着整车厂年降压力大不断增大预计亏损汽车零部件企业数量还将继续增加,短期预期盈利能力无法恢复的情况下这部分企业将逐步退出市场,市场份额将逐步向龙头企业集中。

2015年以来汽车零部件制造销售利润率出现较大幅度下降

4、新能源汽车占比不断提升,三电等是汽车零部件重要增量

多重政策引导下新能源车销量占比不断提升。

通过在生产端和消费端的不断引导,中国新能源车的销量水平快速增长:

在生产端,新能源车享受丰厚的补贴政策,同时国家也对车企提出了双积分政策的要求;而在消费端新能源车在汽车限购城市享有“路权”优势。

截至2018年新能源车和新能源乘用车销量分别超过120万辆和100万辆,占比均超过4%。

根据中国汽车工程学会2018年11月发布的汽车产业中长期发展规划八大重点工程实施方案,到2025年,中国新能源汽车年销量将达到700万辆。

新能源汽车销量占比不断提升

新能源乘用车销量占比不断提升

5、汽车的智能化带来增量需求,轻量化带来替代需求

智能化:

智能汽车任重道远,并非遥不可及。

在5G等新技术推动、以及众多科技巨头和汽车巨头的资本驱动下,车联网以及无人驾驶等领域正在加速推进。

国际巨头相继发布了自己的智能驾驶推进时间表,目前特斯拉、奥迪等已经初步具备了L2级别的自动驾驶功能。

国际巨头相继发布了自己的智能驾驶推进时间表

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 汽车零部件 行业 竞争 格局 发展 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《C12343098汽轮机操作规程》要点.docx

《C12343098汽轮机操作规程》要点.docx

-

《钢丝绳芯输送带硫化接头标准》.docx

-

《建筑装饰CAD》课程标准.docx

-

《劳动合同书》范本下载.docx

-

《普通话实用训练教程》教案 1.docx

-

《上海星河湾土方道路景观铺装景观建筑景观小品绿化种植及配套水电安装工程施工组织设计》教学.docx

-

#2#014年护士执业资格考试考前押题卷实践能力.docx

-

《繁荣世界守护者》图文流程攻略.docx

-

《工业设计机械基础》复习题.docx

-

《机电一体化系统设计》思考题.docx

-

《Java项目实训》课程设计计算器要点.docx

-

《赤壁赋》必修一9.docx

-

《工商企业经营管理》重点复习题供参考.docx

-

《审计准则第1322号公允价值计量和披露的审计》指南全解.docx

-

《索溪峪的野》课堂教学实录文档资料.docx

-

《餐饮服务与管理》教学计划复习进程.docx

-

《花卉栽培》试题库完整.docx

-

《经络学B》答案.docx

-

《身边地化学物质》知识点汇总情况.docx

-

《5鲁滨逊漂流记》教学设计和教案附同步练习.docx

-

《送别组诗》教案.docx

-

《Visual Basic程序设计基础》课后习题参考答案.docx

-

《创新与企业家精神》.docx

-

《詹天佑》教学反思说课稿教学设计教材.docx

-

《风力发电机组设计方案与制造》课程设计方案任务书.docx

-

《最后的姿势》教学设计.docx

-

1楼无机保温砂浆外墙外保温涂料饰面1分解.docx

-

5篇学校工作开展情况述职报告.docx

-

6届高三上学期一轮纠错生物试题附答案.docx

-

《图书馆学概论》知识点.docx

-

《语言学导论》期末复习及练习.docx

-

02煤矿电能质量治理技术的研究与应用计划任务书.docx

-

PLC实习报告触摸屏PLC变频器控制电机正反转Word下载.docx

-

flash游戏和宣传海报设计与制作Word文件下载.docx

-

seo优化方案策划书Word格式文档下载.docx

-

PATRAN的一些精华小技巧Word文档下载推荐.docx

-

xx市实验中学手机带入校园规定及管理制度2篇Word格式.docx

-

初中学业水平考试信息技术判断题Word文档下载推荐.docx

-

XX年口腔医生年度考核个人总结教学教材Word格式文档下载.docx

-

10kV变配电所短路电流的计算Word文档下载推荐.docx

-

scratch舞台区详解scratch编程环境各区域详解最新文档格式.docx

-

EDIUS入门教程Word格式.docx

-

XX省人民XXXXXXXXXX深化XX严格土地统制的决定XX文档格式.docx

-

HSK级汉语水平考试试题Word下载.docx

-

安徽省公路水运工程工地试验室建设与管理暂行规定Word文件下载.docx

-

RTO处理有机废气方案Word格式文档下载.docx

-

人员招聘的重要性.docx

-

《编译原理》期末考试复习题Word文档格式.docx

-

PLC编程控制自动门精编Word下载.docx

-

安全管理大提升调研工作方案修改1Word格式.docx

-

安全意识的重要性总结10篇精选Word格式.docx