时间序列分析ARMA模型实验.docx

时间序列分析ARMA模型实验.docx

- 文档编号:27389271

- 上传时间:2023-06-30

- 格式:DOCX

- 页数:24

- 大小:288.60KB

时间序列分析ARMA模型实验.docx

《时间序列分析ARMA模型实验.docx》由会员分享,可在线阅读,更多相关《时间序列分析ARMA模型实验.docx(24页珍藏版)》请在冰豆网上搜索。

时间序列分析ARMA模型实验

基于ARMA模型的社会融资规模增长分析

————ARMA模型实验

第一部分实验分析目的及方法

一般说来,若时间序列满足平稳随机过程的性质,则可用经典的ARMA模型进行建模和预则。

但是,由于金融时间序列随机波动较大,很少满足ARMA模型的适用条件,无法直接采用该模型进行处理。

通过对数化及差分处理后,将原本非平稳的序列处理为近似平稳的序列,可以采用ARMA模型进行建模和分析。

第二部分实验数据

数据来源

数据来源于中经网统计数据库。

具体数据见附录表。

所选数据变量

社会融资规模指一定时期内(每月、每季或每年)实体经济从金融体系获得的全部资金总额,为一增量概念,即期末余额减去期初余额的差额,或当期发行或发生额扣除当期兑付或偿还额的差额。

社会融资规模作为重要的宏观监测指标,由实体经济需求所决定,反映金融体系对实体经济的资金量支持。

本实验拟选取2005年11月到2014年9月我国以月为单位的社会融资规模的数据来构建ARMA模型,并利用该模型进行分析预测。

第三部分ARMA模型构建

判断序列的平稳性

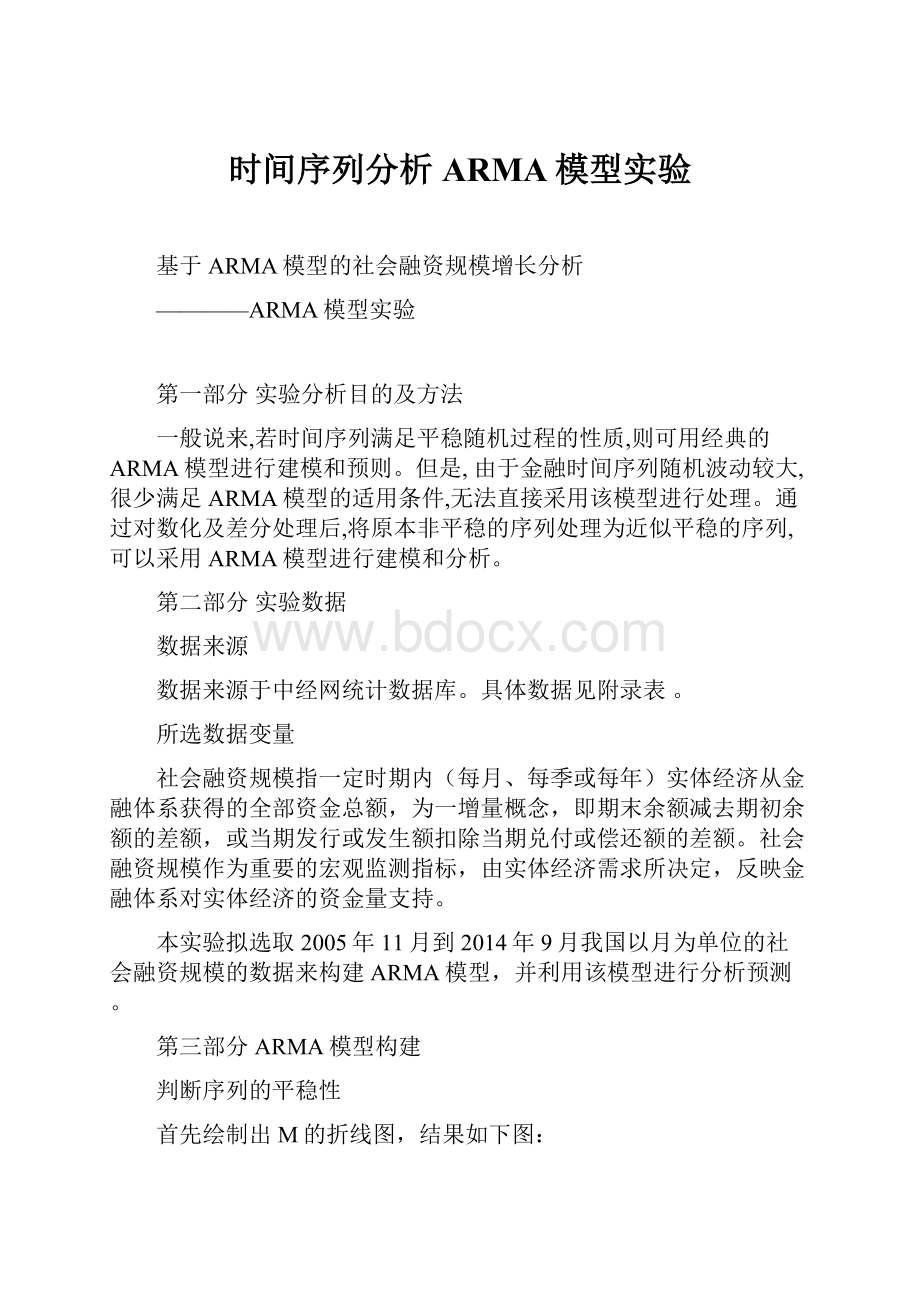

首先绘制出M的折线图,结果如下图:

图社会融资规模M曲线图

从图中可以看出,社会融资规模M序列具有一定的趋势性,由此可以初步判断该序列是非平稳的。

此外,m在每年同时期出现相同的变动趋势,表明m还存在季节特征。

下面对m的平稳性和季节性·进行进一步检验。

为了减少m的变动趋势以及异方差性,先对m进行对数化处理,记为lm,其时序图如下:

图lm曲线图

对数化后的趋势性减弱,但仍存在一定的趋势性,下面观察lm的自相关图

表lm的自相关图

上表可以看出,该lm序列的PACF只在滞后一期、二期和三期是显著的,ACF随着滞后结束的增加慢慢衰减至0,由此可以看出该序列表现出一定的平稳性。

进一步进行单位根检验,由于存在较弱的趋势性且均值不为零,选择存在趋势项的形式,并根据AIC自动选择之后结束,单位根检验结果如下:

表单位根输出结果

NullHypothesis:

LMhasaunitroot

Exogenous:

Constant,LinearTrend

LagLength:

0(Automatic-basedonSIC,maxlag=12)

t-Statistic

Prob.*

AugmentedDickey-Fullerteststatistic

Testcriticalvalues:

1%level

5%level

10%level

*MacKinnon(1996)one-sidedp-values.

单位根统计量ADF=小于临界值,且P为,因此该序列不存在单位根,即该序列是平稳序列。

由于趋势性会掩盖季节性,从lm图中可以看出,该序列有一定的季节性,为了分析季节性,对lm进行差分处理,进一步观察季节性:

图dlm曲线图

观察dlm的自相关表:

表dlm的自相关图

Date:

11/02/14Time:

22:

35

Sample:

2005M112014M09

Includedobservations:

106

Autocorrelation

PartialCorrelation

AC

PAC

Q-Stat

Prob

****|.|

****|.|

1

.|*|

**|.|

2

.|.|

*|.|

3

*|.|

*|.|

4

.|*|

.|.|

5

*|.|

*|.|

6

.|*|

*|.|

7

.|.|

*|.|

8

.|.|

*|.|

9

.|*|

.|.|

10

**|.|

**|.|

11

.|***|

.|.|

12

*|.|

.|.|

13

.|*|

.|*|

14

.|.|

.|*|

15

*|.|

*|.|

16

.|**|

.|.|

17

**|.|

.|.|

18

.|*|

.|.|

19

*|.|

*|.|

20

.|.|

.|.|

21

.|.|

.|.|

22

**|.|

*|.|

23

.|***|

.|*|

24

*|.|

.|*|

25

.|.|

.|.|

26

.|.|

.|.|

27

*|.|

.|.|

28

.|*|

*|.|

29

.|.|

.|*|

30

.|.|

.|.|

31

.|.|

*|.|

32

.|.|

.|.|

33

.|*|

.|.|

34

**|.|

*|.|

35

.|***|

.|*|

36

由dlm的自相关图可知,dlm在滞后期为12、24、36等差的自相关系数均显著异于零。

因此该序列为以12为周期呈现季节性,而且季节自相关系数并没有衰减至零,因此为了考虑这种季节性,进行季节性差分,得新变量sdlm:

观察sdlm的自相关图:

表sdlm的自相关图

Date:

11/02/14Time:

22:

40

Sample:

2005M112014M09

Includedobservations:

94

Autocorrelation

PartialCorrelation

AC

PAC

Q-Stat

Prob

****|.|

****|.|

1

.|.|

***|.|

2

.|.|

**|.|

3

.|*|

.|.|

4

**|.|

.*|.|

5

.|*|

.*|.|

6

.|*|

.|.|

7

.|.|

.|*|

8

.*|.|

.|.|

9

.|*|

.*|.|

10

.|**|

.|**|

11

***|.|

**|.|

12

.|*|

**|.|

13

.|*|

.*|.|

14

.*|.|

.*|.|

15

.|.|

.|.|

16

.|**|

.|*|

17

**|.|

.*|.|

18

.|*|

.|.|

19

.|.|

.|.|

20

.|*|

.|.|

21

.|.|

.|*|

22

.|.|

.|**|

23

.|.|

.*|.|

24

.|*|

.*|.|

25

.*|.|

.|.|

26

.|*|

.*|.|

27

.|.|

.*|.|

28

.|.|

.|.|

29

.|*|

.|.|

30

.*|.|

.*|.|

31

.|.|

.|.|

32

.|.|

.*|.|

33

.*|.|

.*|.|

34

.|.|

.|*|

35

.|*|

.*|.|

36

Sdlm在滞后期24之后的季节ACF和PACF已衰减至零,下面对sdlm建立SARMA模型。

模型参数识别

由表sdlm的自相关图的自相关图可知,偏自相关系数在3阶后都落在两倍标准差的范围以内,即不显著异于零。

自相关系数在1阶和12阶显著异于零。

因此SARMA(p,q)模型中选择p、q均不超过3。

此外,由于高阶移动平均模型估计较为困难而且自回归模型可以表示无穷阶的移动平均过程,因此Q尽可能取小。

拟选择SARMA(1,0)(1,0)12、SARMA(1,0)(1,1)12、SARMA(1,1)(1,0)12、SARMA(1,1)(1,1)12、SARMA(2,0)(1,0)12、SARMA(2,0)(1,1)12、SARMA(3,0)(1,0)12、SARMA(3,0)(1,1)12八个模型来拟合sdlnm。

模型参数估计

以SARMA(1,0)(1,0)12模型为例,分析该模型的估计及残差的检验,其他模型类似。

回归结果为:

表SARMA(1,0)(1,0)12模型估计结果

DependentVariable:

SDLM

Method:

LeastSquares

Date:

11/02/14Time:

22:

50

Sample(adjusted):

2008M012014M09

Includedobservations:

81afteradjustments

Convergenceachievedafter6iterations

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

AR

(1)

SAR(12)

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

InvertedARRoots

.92+.25i

.

.67+.67i

.

.

.25+.92i

由表可知,AR

(1)与sar(12))的P值均小于,参数显著,可以通过检验。

该模型AIC为,SC值为。

回归结果的最后一部分表示该模型滞后多项式的反特征根,小于1,因此该模型是平稳的。

下面对残差进行检验。

观察残差的自相关图:

表SARMA(1,0)(1,0)12模型的残差检验结果

由表可知,由Q统计量可知残差存在自相关性,P值远小于,因此残差不满足白噪声的假设。

将八个模型的估计结果进行汇总如下:

表不同SARMA模型的特征汇总表

AIC

SC

平稳性

可逆性

残差是否满足白噪声

SARMA(1,0)(1,0)12

是

是

否

SARMA(1,0)(1,1)12

是

是

否

SARMA(1,1)(1,0)12

是

是

是

SARMA(1,1)(1,1)12

是

是

是

SARMA(2,0)(1,0)12

是

是

否

SARMA(2,0)(1,1)12

是

是

否

SARMA(3,0)(1,0)12

是

是

是

SARMA(3,0)(1,1)12

是

是

是

综合来看,根据信息准则,应选择SARMA(1,1)(1,1)12对数据进行拟合是最优的。

拟合结果为:

表SARMA(1,1)(1,1)12模型估计结果

DependentVariable:

SDLM

Method:

LeastSquares

Date:

11/02/14Time:

23:

16

Sample(adjusted):

2008M012014M09

Includedobservations:

81afteradjustments

Convergenceachievedafter13iterations

MABackcast:

2006M122007M12

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

AR

(1)

SAR(12)

MA

(1)

SMA(12)

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

InvertedARRoots

.85+.23i

.

.

.62+.62i

.23+.85i

.

.02

+.62i

+.62i

MARoots

.99

.86+.49i

.

.83

.

.49+.86i

.

+.99i

+.86i

模型预测

在SARMA(1,1)(1,1)12估计方程下选择动态估计,预测2014年10月至12月的序列值,并将结果保存在sdlnmf中,预测情况如下:

图中左边是预测值与置信区间,右边是预测的误差。

Theil不等系数中biasproportion表示偏误,即预测均值与真实均值的偏离程度,本例中biasproportion的值为,预测均值与真实值偏离较小;varianceproportion表示方差误,用来反映预测波动与真实波动之间的差异,本例varianceproportion为,则说明预测波动与真实波动的差异较大;covarianceproportion表示协方差误,反映残存非系统性预测误差,本例中该值为,该误差占比越大,预测效果越好。

本例中的协方差误要小于方差误,因此预测效果较差。

附录

具体数据

表社会融资规模M

指标

社会融资规模

地区

全国

频度

月

单位

亿元

2002-01

-472

2002-02

289

2002-03

3136

2002-04

1151

2002-05

1774

2002-06

2621

2002-07

813

2002-08

1585

2002-09

3507

2002-10

795

2002-11

1805

2002-12

3109

2003-01

3386

2003-02

998

2003-03

4041

2003-04

2622

2003-05

2971

2003-06

5842

2003-07

1344

2003-08

3321

2003-09

4040

2003-10

1218

2003-11

1832

2003-12

2498

2004-01

2114

2004-02

438

2004-03

6557

2004-04

2731

2004-05

2443

2004-06

3229

2004-07

590

2004-08

1501

2004-09

2981

2004-10

483

2004-11

1977

2004-12

3586

2005-01

3620

2005-02

824

2005-03

4189

2005-04

1999

2005-05

1968

2005-06

4723

2005-07

629

2005-08

2097

2005-09

6041

2005-10

-974

2005-11

2368

2005-12

2524

2006-01

6323

2006-02

1737

2006-03

7472

2006-04

3325

2006-05

3785

2006-06

3843

2006-07

2254

2006-08

3362

2006-09

3077

2006-10

894

2006-11

2788

2006-12

3837

2007-01

6908

2007-02

3083

2007-03

6311

2007-04

6103

2007-05

3824

2007-06

7042

2007-07

3100

2007-08

6961

2007-09

5290

2007-10

3688

2007-11

3073

2007-12

4281

2008-01

10859

2008-02

4731

2008-03

6391

2008-04

7076

2008-05

5678

2008-06

5976

2008-07

4890

2008-08

4575

2008-09

5659

2008-10

1288

2008-11

4517

2008-12

8164

2009-01

13990

2009-02

11131

2009-03

22011

2009-04

5452

2009-05

14959

2009-06

21067

2009-07

7388

2009-08

7650

2009-09

11871

2009-10

5985

2009-11

9501

2009-12

8100

2010-01

20550

2010-02

10877

2010-03

13830

2010-04

14919

2010-05

10805

2010-06

10196

2010-07

7202

2010-08

10646

2010-09

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 时间 序列 分析 ARMA 模型 实验

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《C12343098汽轮机操作规程》要点.docx

《C12343098汽轮机操作规程》要点.docx

-

《钢丝绳芯输送带硫化接头标准》.docx

-

《建筑装饰CAD》课程标准.docx

-

《劳动合同书》范本下载.docx

-

《普通话实用训练教程》教案 1.docx

-

《上海星河湾土方道路景观铺装景观建筑景观小品绿化种植及配套水电安装工程施工组织设计》教学.docx

-

#2#014年护士执业资格考试考前押题卷实践能力.docx

-

《繁荣世界守护者》图文流程攻略.docx

-

《工业设计机械基础》复习题.docx

-

《机电一体化系统设计》思考题.docx

-

《Java项目实训》课程设计计算器要点.docx

-

《赤壁赋》必修一9.docx

-

《工商企业经营管理》重点复习题供参考.docx

-

《审计准则第1322号公允价值计量和披露的审计》指南全解.docx

-

《索溪峪的野》课堂教学实录文档资料.docx

-

《餐饮服务与管理》教学计划复习进程.docx

-

《花卉栽培》试题库完整.docx

-

《经络学B》答案.docx

-

《身边地化学物质》知识点汇总情况.docx

-

《5鲁滨逊漂流记》教学设计和教案附同步练习.docx

-

《送别组诗》教案.docx

-

《Visual Basic程序设计基础》课后习题参考答案.docx

-

《创新与企业家精神》.docx

-

《詹天佑》教学反思说课稿教学设计教材.docx

-

《风力发电机组设计方案与制造》课程设计方案任务书.docx

-

《最后的姿势》教学设计.docx

-

1楼无机保温砂浆外墙外保温涂料饰面1分解.docx

-

5篇学校工作开展情况述职报告.docx

-

6届高三上学期一轮纠错生物试题附答案.docx

-

《图书馆学概论》知识点.docx

-

《语言学导论》期末复习及练习.docx

-

02煤矿电能质量治理技术的研究与应用计划任务书.docx

-

CAD制图总结Word文档格式.docx

-

11新能源汽车及智能汽车快速发展的形势下中国汽车企业应对策略Word格式.docx

-

PEP四年级上册英语课文及翻译文档格式.docx

-

DOC二年级校本课程教案Word文档下载推荐.docx

-

PLC编程及应用 第4版 教学课件 ppt 作者 廖常初 习题答案Word格式文档下载.docx

-

FIDIC合同条件一Word文档下载推荐.docx

-

matlab数学实验复习题有答案Word格式文档下载.docx

-

QMS内审通用检查表Word文档下载推荐.docx

-

安全等级保护建设方案Word格式文档下载.docx

-

SGM汽车零件精益包装规范标准Word文件下载.docx

-

安全生产安全生产法律知识竞赛试题Word格式文档下载.docx

-

CDMA1X 容量覆盖规划指导书Word格式文档下载.docx

-

TortoiseSVN客户端使用教程Word文件下载.docx

-

DDC法水泥土夯扩桩施工方案设计Word文档格式.docx

-

http隐蔽信道简单总结Word格式文档下载.docx

-

gu1 21 29Word文档下载推荐.docx

-

XXXXX山体滑坡地质灾害治理工程施工方案之欧阳总创编Word文档格式.docx

-

KTV消防管理制度Word文件下载.docx

-

IP网络广播系统会所广播方案Word下载.docx