实验报告会计电算化综合实验.docx

实验报告会计电算化综合实验.docx

- 文档编号:27360630

- 上传时间:2023-06-29

- 格式:DOCX

- 页数:14

- 大小:21.24KB

实验报告会计电算化综合实验.docx

《实验报告会计电算化综合实验.docx》由会员分享,可在线阅读,更多相关《实验报告会计电算化综合实验.docx(14页珍藏版)》请在冰豆网上搜索。

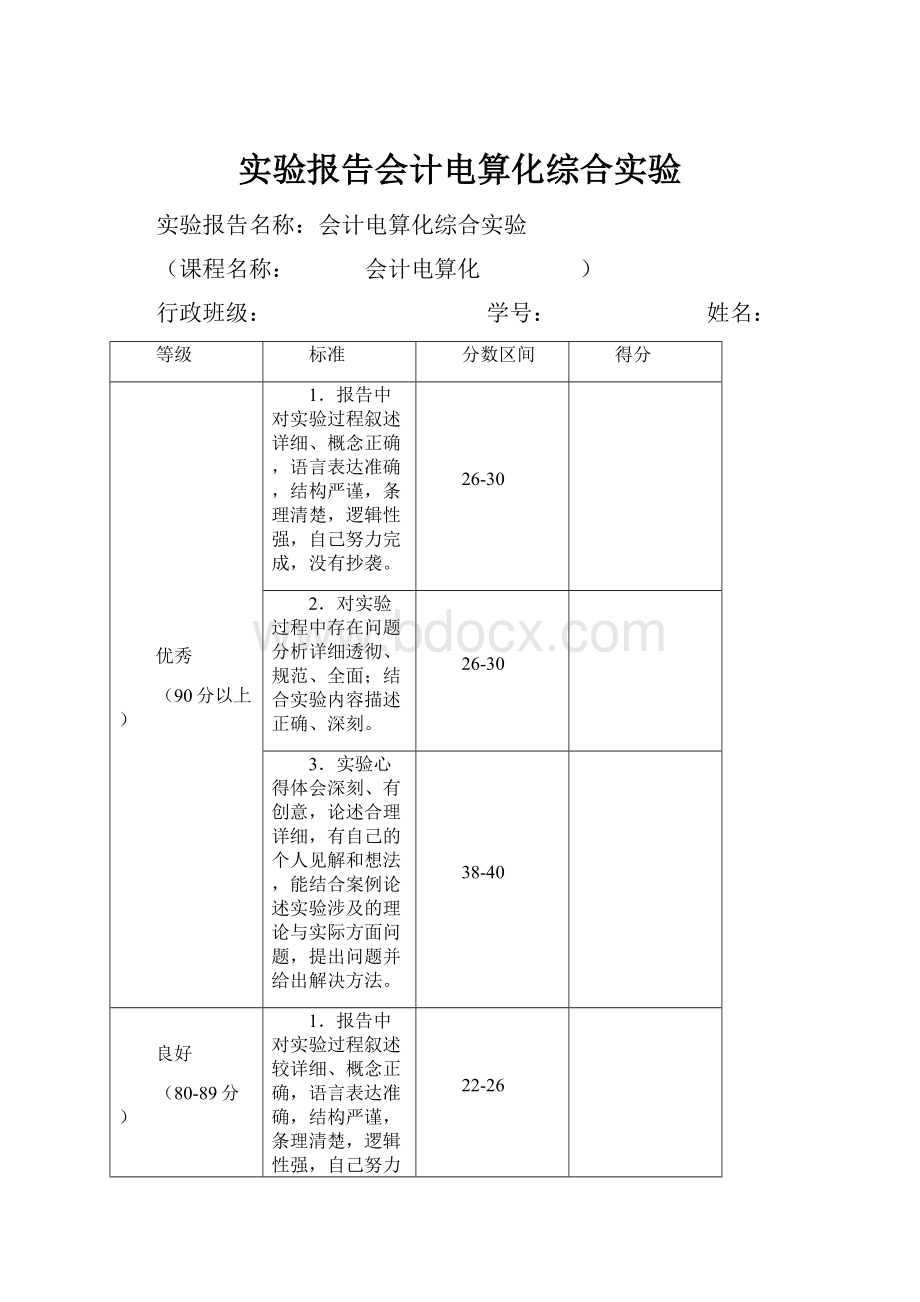

实验报告会计电算化综合实验

实验报告名称:

会计电算化综合实验

(课程名称:

会计电算化 )

行政班级:

学号:

姓名:

等级

标准

分数区间

得分

优秀

(90分以上)

1.报告中对实验过程叙述详细、概念正确,语言表达准确,结构严谨,条理清楚,逻辑性强,自己努力完成,没有抄袭。

26-30

2.对实验过程中存在问题分析详细透彻、规范、全面;结合实验内容描述正确、深刻。

26-30

3.实验心得体会深刻、有创意,论述合理详细,有自己的个人见解和想法,能结合案例论述实验涉及的理论与实际方面问题,提出问题并给出解决方法。

38-40

良好

(80-89分)

1.报告中对实验过程叙述较详细、概念正确,语言表达准确,结构严谨,条理清楚,逻辑性强,自己努力完成,没有抄袭。

22-26

2.对实验过程中存在问题分析详细透彻、规范、全面;能结合实验内容描述正确。

22-26

3.实验心得体会深刻、有创意,论述合理详细,有自己的个人见解和想法。

36-37

中等

(70-79分)

1.报告中对实验过程叙述较详细,自己努力完成,没有抄袭。

18-22

2.对实验过程中存在问题有较详细的分析,但不全面。

18-22

3.实验心得体会不够深刻,缺乏创意。

34-35

及格

(60-69分)

1.报告中对实验过程叙述简单,没有抄袭。

14-18

2.对实验过程中存在问题有简单分析和描述。

14-18

3.实验心得体会不够深刻,缺乏创意。

32-33

不及格(60分以下)

1.报告内容大部分不符合要求。

<14

2.基本上是抄袭。

<14

3.内容太空泛,太简单。

<32

广西民族大学

实验报告

(2015-2016学年度第2学期)

课程名称:

《会计电算化》

实验项目:

《会计电算化总账综合实验》

学院:

商学院

专业:

年级班级:

学号:

学生姓名:

指导教师:

李小奕

《会计电算化综合实验》实验报告

一、实验基本概况

实验项目:

总账系统综合实验

实验方法:

操作性实验

实验地点:

逸夫楼303

实验年度:

2015-2016年第2学期

指导教师:

李小奕

二、实验目的及要求

1、掌握用友ERP-U8管理系统中有关的系统管理,基础设置和总账系统初始化的相关内容,理解系统管理在整个系统处理中的作用和重要性。

2、掌握用友ERPU8.5系统中总账系统日常业务处理的相关内容,熟悉总账系统业务处理的各种操作,掌握凭证管理、出纳管理、自动转账设置与生成和月末结账的具体内容和操作方法。

3、学会固定资产的管理模块、总账系统处理模块。

4、理解UFO报表编制的原理及流程。

掌握报表格式和公式定义的操作方法、

报表数据处理、表业管理及图表功能的操作。

三、实验资料

(一)账套相关信息

1.账套信息账套号:

666

账套名称:

上海大众实业有限公司

账套路径:

采用系统默认路径

启用日期:

2015年1月

会计期间设置:

01月01日~12月31日

2.单位信息单位名称:

上海大众实业有限公司

单位简称:

大众

纳税人登记:

12345678

3.核算类型企业性质:

工业企业

行业性质:

07年新的企业会计制度

账套主管:

李青

4.基础信息存货、客户、供应商进行分类,无外币核算

5.编码方案科目编码级次:

4-2-2-2

部门编码级次:

1-2-2

客户编码级次:

2-2-3

供应商编码级次:

2-2-3

存货编码级次:

1-2-2-3

6.数据精度均为二位小数

7.启用总账启用时间2015年1月1日

(二)财务人员及其权限

账套主管——李青(编号:

001,口令:

1)

拥有软件操作和管理的所有权限。

会计——杨芳(编号:

002,口令:

2)

拥有总账系统的所有操作权限。

出纳——李亚(编号:

003,口令:

3)

拥有总账系统出纳所有权限

(三)机构设置

1.部门档案:

编号

名称

部门属性

负责人

1

综合部

管理

王静

2

财务部

财务

李青

3

生产部

生产

刘新

4

市场部

供应及销售

陈笑

2.职员档案:

职员编号

职员名称

所属部门

101

王静

综合部

102

李青

财务部

103

杨芳

财务部

104

李亚

财务部

105

刘新

生产部

108

陈笑

市场部

3、客户分类及客户档案

1.客户分类:

客户分类编码

客户分类名称

01

长期客户

02

中期客户

03

短期客户

2.客户档案:

编号

名称

简称

分类

001

大连胜利公司

胜利

01

002

保定金辉公司

金辉

02

003

烟台宝乐公司

宝乐

03

4、供应商分类及供应商档案

1.供应商分类:

供应商分类编码

供应商分类名称

01

东北地区

02

华北地区

03

西南地区

2.供应商档案:

编号

名称

简称

分类

001

辽宁海特公司

海特

01

002

河北大华公司

大华

02

003

杭州亚龙公司

亚龙

03

(四)账系统的初始化、日常业务及月末处理

1、07年1月会计科目及期初余额表如下:

科目编码

科目名称

方向

辅助核算

初余额年

1001

现金

借

日记账

100000

1002

银行存款

借

日记账、银行账

300000

1131

应收账款

借

客户往来

30000

1191

其他应收款

借

600

119101

应收个人款

借

个人往来

600

1211

原材料

借

10000

1501

固定资产

借

100000

1502

累计折旧

贷

20000

1701

无形资产

借

170101

土地使用权

借

2101

短期借款

贷

100000

2121

应付账款

贷

16000

212101

应付供应商

贷

供应商往来(受控为空)

16000

2153

应付福利费

贷

50000

2171

应交税金

贷

217101

应交增值税

贷

21710101

进项税额

贷

21710102

销项税额

贷

217102

应交城建税

贷

2172

其他应交款

贷

60000

217201

教育费附加

贷

60000

2201

长期借款

贷

294600

5503

管理费用

借

550301

工资

借

部门核算

550302

福利费

借

部门核算

550303

业务招待费

借

部门核算

550304

差旅费

借

部门核算

550305

其他

借

部门核算

要求:

指定现金、银行存款总账科目。

增加二级、三级明细科目,设置辅助核算项目,

2、设置凭证类别:

记账凭证限制类型:

无限制

3.应收客户(113101)“辅助账期初余额表:

日期

凭证号数

客户

摘要

方向

金额

2014.12.14

3001

金辉

销售商品

借

30000

4.应收个人款(119101)“辅助账期初余额表:

日期

凭证号数

部门名称

个人名称

摘要

方向

金额

2014.12.28

2025

综合部

王静

出差借款

借

600

5.应付供应商(212101)“辅助账期初余额表:

日期

凭证号数

客户

摘要

方向

金额

2014.12.31

3002

亚龙

购买材料

贷

16000

(五)一月份发生经济业务如下:

1.1月1日提取现金1000元。

借:

现金1000.00

贷:

银行存款1000.00

2.1月1日财务部发生业务招待费2000元。

借:

管理费用——业务招待费(财务部)2000.00

贷:

现金2000.00

3.1月1日向保定金辉公司赊销产品一批117000元。

借:

应收账款——应收客户——保定金辉公司117000.00

贷:

主营业务收入100000.00

应交税金——应交增值税——销项税额17000.00

4.1月1日购入杭州亚龙公司材料一批,价款50000元,税金8500元,款未付。

借:

原材料50000.00

应交税金——应交增值税——进项税额8500.00

贷:

应付账款——杭州亚龙公司58500.00

5.1月2日偿付杭州亚龙公司货款16000元。

借:

应付账款——应付供应商——杭州亚龙公司16000.00

.贷:

银行存款16000.00

6.1月10日以银行存款支付前欠杭州亚龙公司货款58500元。

借:

应付账款——应付供应商——杭州亚龙公司58500.00

贷:

银行存款58500.00

7.1月10日收到保定金辉公司还款117000元。

借:

银行存款117000.00

贷:

应收账款——应收客户——保定金辉公司117000.00

8.1月15日购入商品价值35100元,货款已付。

借:

库存商品30000.00

应交税金——应交增值税——进项税额5100.00

贷:

银行存款35100.00

9.1月28日计提本月工人工资共计56000元。

借:

管理费用——工资——市场部20000.00

——综合部30000.00

------财务部6000

贷:

应付工资56000

10. 1月31日结转当月产品成本27 000元。

借:

主营业务成本 27 000.00

贷:

库存商品 27 000.00

填制以上凭证,并进行出纳签字,凭证审核,记账。

然后进行期末结转处理:

1月31日结转本年利润,请利用期间损益转账定义方法实现自动结转。

(六)要求

1.由操作员杨芳填制记账凭证

2由李亚进行出纳签字

2.由财务主管李青审核凭证并记账,在会计期末进行对账、结账。

3、请利用UFO报表系统,通过调用模板的形式生成上海大众电公司2015年1月份的资产负责表。

三、实验的流程、分析及结果

(一)账套管理与初始建账

1.以系统管理员身份登录系统管理

2.设置操作员:

李青(编号:

001,口令:

1)。

杨芳(编号:

002,口令:

2)。

出纳——李亚(编号:

003,口令:

3)。

3.建立新账套:

账套号:

666。

账套名称:

上海大众实业有限公司

账套路径:

采用系统默认路径

启用日期:

2015年1月

会计期间设置:

01月01日~12月31日

单位名称:

上海大众实业有限公司

单位简称:

大众

纳税人登记:

12345678

企业性质:

工业企业

行业性质:

07年新的企业会计制度

账套主管:

李青

存货、客户、供应商进行分类,无外币核算

科目编码级次:

4-2-2-2

部门编码级次:

1-2-2

客户编码级次:

2-2-3

供应商编码级次:

2-2-3

存货编码级次:

1-2-2-3

数据精度:

均为二位小数

4.修改操作员与操作员权限:

账套主管——李青拥有软件操作和管理的所有权限。

会计——杨芳拥有总账系统的所有操作权限。

出纳——李亚(拥有总账系统出纳所有权限。

5.启用总账系统:

打开企业应用平台,录入操作员001,输入口令1,选择账套666,系统日期为2015年1月1日。

6.登录后账套启用日期改为2015年1月1日。

7.设置基础信息:

部门档案设置,人员档案设置,客户分类及客户档案设置,供应商分类及供应商档案设置。

(二)总账系统初始建账

1.设置系统参数:

以账套主管(李青)进入企业应用平台,执行设置下的(选项)命令在:

“权限选项卡中按题目要求选中相应地项目前的复选框。

2.指定会计科目:

在“会计窗口”中单击“编辑”|“指定科目”选项。

单击“〉”按钮将“1001现金”待选科目”窗口选人“已选科目窗口”。

单击选择“银行总账科目”选项,单击“〉”按钮将“1002银行存款”从待选科目窗口选人“已选科目”窗口。

3.增加会计科目:

单击增加打开“新增会计科目”对话框,录入科目编码,名称,性质,账户格式和辅助核算。

4.录入期初余额:

输入各科目期初余额并试算平衡。

5.凭证类别:

记账凭证限制类型:

无限制

6.输入辅助账余额表内容并试算平衡。

(三)日常凭证处理

1.填制凭证:

以操作员杨芳身份进入系统填制记账凭证,包括填制凭证功能,输入日期、摘要。

输入凭证分录、发生额,输入辅助核算信息。

2.审核凭证:

出纳签字(003)签字;审核签字,重注册以“001”进入,审核凭证。

(四)自动转账

1.定义转账分录:

登录转账凭证,设置转账分录,设置对应结转。

(五)记账与结账

1.对账:

选择2015年1月进行自动对账并试算平衡

2.结账:

选择2015年1月核对账簿进行结账。

(六)资产负债表的编制

1.调用报表模板

2.生成资产负债表:

进入数据状态,分别录入年月日的关键字的值,系统提示“是否重算第一页”,单击“是”,系统经计算自动生成一张有数据的资产负债表。

3.保存报表:

将报表保存到“我的文档”中,名称为“上海大众电公司2015年1月份的资产负债表”。

四、会计实验的收获及体会

通过本次电算化的实验,受益良多。

1、此次学习,我们每周三下午都要在机房进行上机操作实验,这使我们充分了解了电算化的操作要求和会计应用的步骤方法,提高了电算化实物处理能力,加强了理论联系实际的能力。

2、电算化的实验要求我们非常细心,不能有些许的马虎,因为做账时相互联系的,有时候一个小小的错误会导致以后的实验不能顺利进行。

可见,不管是在电算化中,还是我们平时的会计学习中,都要培养谨慎细心耐心的品质。

3、在实验中出了很多问题,但是通过我们大家的讨论和在老师细心的指导下,还是得出了正确的结果。

同时还要反思为什么上课没有认真的听老师讲授操作过程。

互帮互助很重要,这在以后的工作中或者生活中,都是非常关键的。

4、最后,在生成报表时遇到的问题更多,很多数都不平,我们只好逐笔查找错误对证明细账,发现错误不得不进行反记账、反审核,然后改正、审核、记账。

再查看正确与否。

会计电算化是会计专业最为应用性很强的一门学科、一项重要的经济管理工作,我们光学习理论知识是不够的,只有把从书本上学到的理论知识应用于实际的会计实务操作中去,才算真正的掌握了这门知识。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 实验 报告 会计 电算化 综合

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《C12343098汽轮机操作规程》要点.docx

《C12343098汽轮机操作规程》要点.docx

-

《钢丝绳芯输送带硫化接头标准》.docx

-

《建筑装饰CAD》课程标准.docx

-

《劳动合同书》范本下载.docx

-

《普通话实用训练教程》教案 1.docx

-

《上海星河湾土方道路景观铺装景观建筑景观小品绿化种植及配套水电安装工程施工组织设计》教学.docx

-

#2#014年护士执业资格考试考前押题卷实践能力.docx

-

《繁荣世界守护者》图文流程攻略.docx

-

《工业设计机械基础》复习题.docx

-

《机电一体化系统设计》思考题.docx

-

《Java项目实训》课程设计计算器要点.docx

-

《赤壁赋》必修一9.docx

-

《工商企业经营管理》重点复习题供参考.docx

-

《审计准则第1322号公允价值计量和披露的审计》指南全解.docx

-

《索溪峪的野》课堂教学实录文档资料.docx

-

《餐饮服务与管理》教学计划复习进程.docx

-

《花卉栽培》试题库完整.docx

-

《经络学B》答案.docx

-

《身边地化学物质》知识点汇总情况.docx

-

《5鲁滨逊漂流记》教学设计和教案附同步练习.docx

-

《送别组诗》教案.docx

-

《Visual Basic程序设计基础》课后习题参考答案.docx

-

《创新与企业家精神》.docx

-

《詹天佑》教学反思说课稿教学设计教材.docx

-

《风力发电机组设计方案与制造》课程设计方案任务书.docx

-

《最后的姿势》教学设计.docx

-

1楼无机保温砂浆外墙外保温涂料饰面1分解.docx

-

5篇学校工作开展情况述职报告.docx

-

6届高三上学期一轮纠错生物试题附答案.docx

-

《图书馆学概论》知识点.docx

-

《语言学导论》期末复习及练习.docx

-

02煤矿电能质量治理技术的研究与应用计划任务书.docx

-

狂犬病暴露预防处置工作规范版Word格式文档下载.docx

-

拉森钢板桩支护方案Word文档格式.docx

-

基坑监测方案Word格式文档下载.docx

-

河北省正定中学学年高二下学期期末考试英语试题 Word版含答案Word文件下载.docx

-

景物文档格式.docx

-

教师职业道德规范复习资料全Word文档下载推荐.docx

-

锦鲤Word格式.docx

-

结婚送什么礼物好适合送的结婚礼物大全Word下载.docx

-

历史人物颁奖词Word文档下载推荐.docx

-

楞严咒快速背诵简体注音版Word格式.docx

-

届高三语文总复习计划文档格式.docx

-

交警大队上半年工作总结多篇Word文件下载.docx

-

九年级仁爱英语复习教案Word文档格式.docx

-

届一轮复习人教版 实验 验证动量守恒定律学案Word文档下载推荐.docx

-

近两年中考生物试题专题分类生态系统和生物圈Word文档格式.docx

-

届新课标高考数学文5年高考真题备考试题库Word格式文档下载.docx

-

经济法总复习题文档格式.docx

-

企业的电商部门架构该怎么设置建立文档格式.docx

-

课文知识点掌握Word文档格式.docx