第5章 动态回归与误差修正模型案例.docx

第5章 动态回归与误差修正模型案例.docx

- 文档编号:27284880

- 上传时间:2023-06-28

- 格式:DOCX

- 页数:12

- 大小:243.13KB

第5章 动态回归与误差修正模型案例.docx

《第5章 动态回归与误差修正模型案例.docx》由会员分享,可在线阅读,更多相关《第5章 动态回归与误差修正模型案例.docx(12页珍藏版)》请在冰豆网上搜索。

第5章动态回归与误差修正模型案例

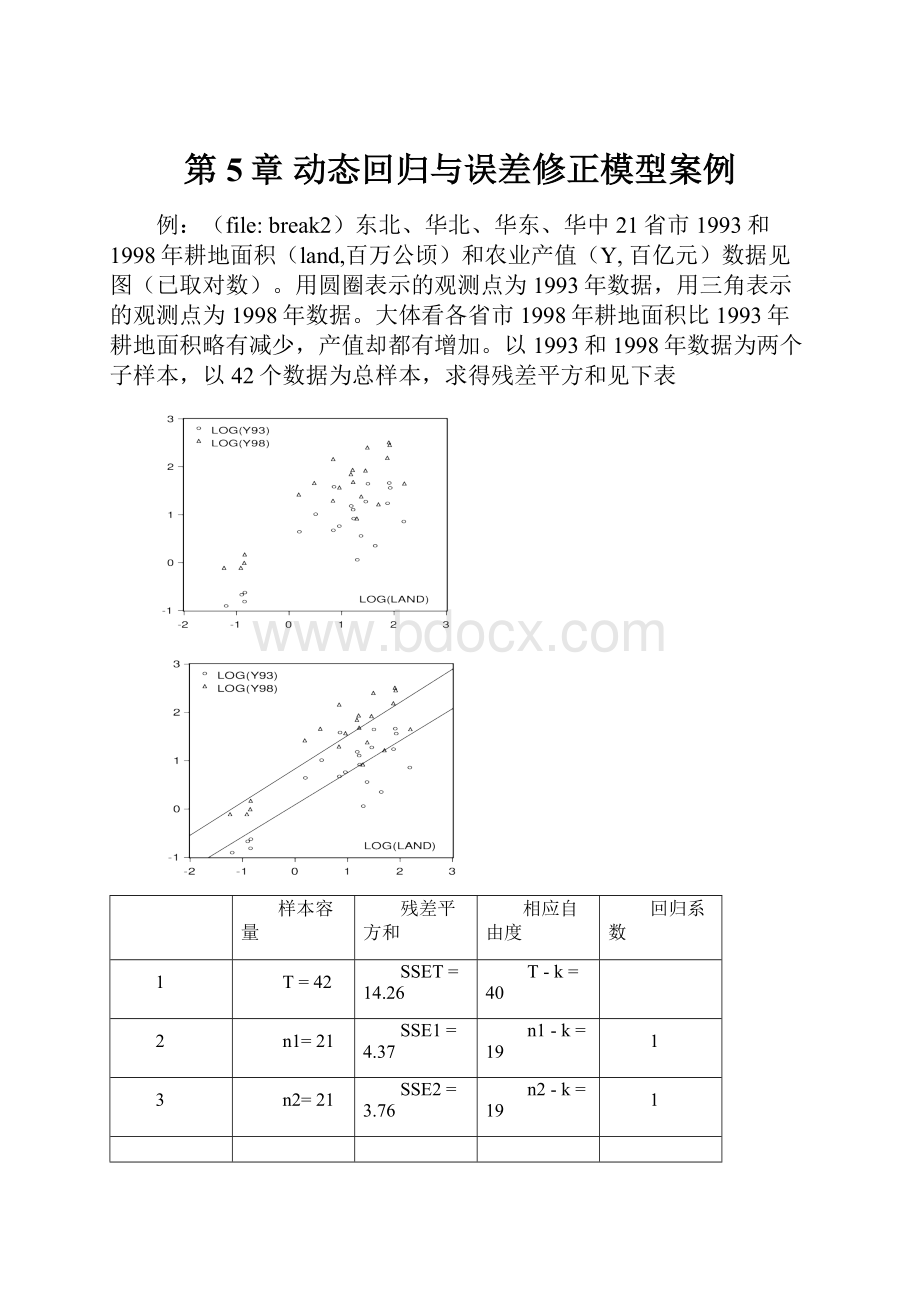

例:

(file:

break2)东北、华北、华东、华中21省市1993和1998年耕地面积(land,百万公顷)和农业产值(Y,百亿元)数据见图(已取对数)。

用圆圈表示的观测点为1993年数据,用三角表示的观测点为1998年数据。

大体看各省市1998年耕地面积比1993年耕地面积略有减少,产值却都有增加。

以1993和1998年数据为两个子样本,以42个数据为总样本,求得残差平方和见下表

样本容量

残差平方和

相应自由度

回归系数

1

T=42

SSET=14.26

T-k=40

2

n1=21

SSE1=4.37

n1-k=19

1

3

n2=21

SSE2=3.76

n2-k=19

1

注:

三次回归的模型形式Lnoutt=0+1Lnlandt+ut。

因为,

F=

=

=14.33>F(1,40)=7.31

所以两个年度21省市的农业生产发生了很大变化。

案例1:

开滦煤矿利润影响因素的实证分析(1903-1940,动态分布滞后模型,file:

LH1)

(发表在《学术论坛》,2003.1,p.88-90)

图1开滦煤矿销煤量变化曲线(x1,1903-1940)

图2开滦煤矿吨煤售价变化曲线(x2,1903-1940)

图3开滦煤矿利润变化曲线(1903-1940)

图4开滦煤矿利润对销煤量散点图

图5开滦煤矿利润对吨煤售价散点图

1)建立ADL(2,2,2)

Yt=0.2937Yt-1+0.2038Yt-2+4.2469X1t–3.5106X1t-1

(2.5)(2.4)(7.3)(-5.5)

+2964.25X2t–1390.66X2t–1-1433.01X2t–2

(1)

(7.3)(-1.7)(-2.3)

R2=0.96,s.e.=1504.7,LM

(2)=4.10,DW=2.16,F=128.7,Q(15)=8.1(1905-1940)

用上式求长期关系,

Yt=1.4653X1t+278.6X2t

(2)

j=1,2

1*=1.4653(1453.8/7134.1)=0.2986

2*=278.6(2.2067/7134.1)=0.0862

无量纲长期参数估计结果是

Y=0.2986X1+0.0862X2(3)

这说明实际上X1对Y的影响大于X2对Y的影响。

2)ADL(1,1,2)

LnYt=0.7502LnYt-1+1.8804LnX1t–1.6210LnX1t-1

(9.0)(8.2)(-6.7)

+1.5037LnX2t–1.4787LnX2t–1(4)

(6.0)(-4.9)

R2=0.95,LM

(2)=1.91,DW=1.7,F=140.7,Q(15)=6.0,(1903-1940)

LnYt=1.038LnX1t+0.100LnX2t(5)

这说明LnYt对LnX1t的弹性系数远远大于LnYt对LnX2t的弹性。

案例2:

关于日本人均消费的误差修正模型(见教材206-213页,file:

b5c1)

本案例采用“一般到特殊”建模方法用1963-1993年(T=31)日本人均年消费、可支配收入(单位:

万日元)和价格数据建立消费模型。

(注意:

本章假定变量具有平稳性。

但本案例中变量是非平稳的。

因为变量具有协整性,所以不影响对误差修正模型的介绍。

)

1)定义变量如下:

LnCt:

对数的人均年消费额

(不变价格,1985=1)。

LnIt:

对数的人均年可支配收入额

(不变价格,1985=1)。

LnPt:

对数的消费价格指数(1985=1)。

原始数据摘自日本《家计调查年报》1963,…,1993(日本总务厅统计局出版)经作者进一步计算得到LnCt,LnIt和LnPt数据(见表5.1)。

曲线分别见图5.2和图5.3。

图5.2LnCt和LnIt

图5.3LnPt

2)建立一般模型

首先建立一个ADL(1,1,2)模型(含有两个外生变量,解释变量与被解释变量各滞后一期)作为“一般模型”。

用1963-1993年数据得估计结果

=0.2621+0.8297LnIt-0.0414LnPt

(1.81)(7.75)(-0.65)

+0.6501LnCt-1-0.5532LnIt-1+0.0543LnPt-1

(4.69)(-3.65)(1.07)

R2=0.9989,SSE=0.0015,DW=1.90(5.87)

LM1=0.039,LM2=4.76,ARCH=0.58,T=30

其中括号内给出的数字是t值。

LM1和LM2分别用来检验

是否存在一阶和二阶自相关。

ARCH用来检验

是否存在异方差。

因为2

(1)=3.84,2

(2)=5.99,DW=1.90,可见模型(5.87)的残差项中不存在自相关和异方差。

因为R2=0.9989,(5.87)式中的解释变量解释了LnCt变化的99.89%。

综上,可以把(5.87)式看作“一般模型”。

3)长期关系

用(5.87)式计算变量间的长期关系。

*=

=0.2621/(1-0.6501)=0.7491,

*=

=(0.8297-0.5532)/(1-0.6501)

=0.7902,

*=

=(-0.0414+0.0543)/(1-0.6501)

=0.0369.

长期关系

LnCt=0.7491+0.7902LnIt+0.0369LnPt(5.89)

4)简化模型

从(5.87)式中删除解释变量LnPt得

=0.3181+0.8756LnIt+0.6466LnCt-1

(2.75)(10.97)(4.72)

-0.6078LnIt-1+0.0218LnPt-1.(5.91)

(-4.86)(2.09)

R2=0.9989,SSE=0.0015,DW=1.95

LM2=2.8,ARCH=0.26,F=68.1,T=30

由DW,LM2和ARCH的值知上式既不存在自相关也不存在异方差(由一般到特殊的第一步)。

解释变量解释了LnCt变化的99.89%。

由t值可以看出上式中的所有参数都具有显著性,不应该再从中删除任何解释变量。

5)试分析

假如从上式中删除收入变量(LnIt和LnIt-1),得

=0.1932+0.9600LnCt-1-0.0168LnPt-1.(5.92)

(0.88)(19.95)(-0.78)

R2=0.9935,SSE=0.0088,

DW=2.27,F=2060.3,T=30

这相当于对模型(5.90)施加约束0=1=0。

对上述联合约束进行检验的F统计量的值按下式计算,

=

=60.8(5.93)

因为F0.05(2,25)=3.39,F=60.83.39,约束条件0=1=0被拒绝,所以LnIt和LnIt-1是重要的解释变量,不应从模型中删除。

同理LnCt-1和LnPt-1也是重要的解释变量,不应从模型中删除。

6)建立误差修正模型

(1)从模型(5.91)两侧同减LnCt-1,重新估计得

=0.3181+0.8756LnIt-0.3534LnCt-1

(2.75)(10.97)(-2.58)

-0.6078LnIt-1+0.0218LnPt-1,(5.95)

(-4.86)(2.09)

R2=0.9159,SSE=0.0015,DW=1.95,

F=68.1,T=30.

(2)在(5.95)式右侧同时加减LnIt-1,重新估计得,

=0.3181+0.8756LnIt-0.3534LnCt-1

(2.75)(10.97)(-2.58)

+0.2678LnIt-1+0.0218LnPt-1,(5.97)

(2.35)(2.09)

R2=0.9159,SSE=0.0015,DW=1.95,

LM2=2.8,ARCH=0.26,F=68.1,T=30.

(3)整理模型

对上式作进一步线性变换,得到误差修正模型的标准形式。

=0.3181+0.8756LnIt

-0.3534(LnCt-1-0.7578LnIt-1-0.0617LnPt-1),(5.98)

把截距项移入括号,

=0.8756LnIt

-0.3534(LnCt-1-0.9001-0.7578LnIt-1-0.0617LnPt-1)

(5.99)

日本(对数)人均消费与人均可支配收入、价格的长期关系是

LnCt=0.9001+0.7578LnIt+0.0617LnPt

(5.100)

这一结果与(5.89)式

LnCt=0.7491+0.7902LnIt+0.0369LnPt

(5.89)

极为相似。

(5.99)式中误差修正项的系数为负。

这个结果与误差修正机制相一致。

-0.3534说明误差修正项以35.34%的比例对下一年度的LnCt的取值产生影响。

LnIt的短期参数是0.8756。

误差修正模型(5.99),即模型(5.97)的残差图以及LnCt的实际曲线与拟合曲线见图5.4。

图5.4LnCt的实际值与拟合值以及残差序列

图5.5LnCt的实际值与拟合值以及残差序列

(相对于误差修正模型(5.99))(相对于误差修正模型(5.102))

由上可知(5.87)式是“一般模型”,(5.99)式是最后的“特殊模型”。

估计的长短期参数都通过了显著性检验,残差序列中不存在自相关。

4)直接建模

现在用LnCt,LnIt和LnPt直接建立模型如下,

=0.6071+0.8185LnIt+0.0337LnPt(5.102)

(5.09)(33.15)(2.68)

R2=0.9979,SSE=0.0035,

DW=0.64,F=6552.4,T=31.

虽然回归系数都通过了t检验,但检验自相关的DW值却非常小。

由DW=0.64知自相关系数=1–DW/2=1-0.32=0.68。

说明残差序列中存在严重的自相关。

模型(5.87)和(5.102)的SSE分别是0.0015和0.0035。

可见模型(5.102)对数据的拟合远不如模型(5.87)好,即不如模型(5.99)好。

模型(5.102)的残差图以及LnCt的实际曲线与拟合曲线见图5.5,该图说明模型不但存在严重的自相关,而且预测精度也不高。

实际上(5.102)式是一个虚假回归式(检验方法见第7章)。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 第5章 动态回归与误差修正模型案例 动态 回归 误差 修正 模型 案例

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《C12343098汽轮机操作规程》要点.docx

《C12343098汽轮机操作规程》要点.docx

-

《钢丝绳芯输送带硫化接头标准》.docx

-

《建筑装饰CAD》课程标准.docx

-

《劳动合同书》范本下载.docx

-

《普通话实用训练教程》教案 1.docx

-

《上海星河湾土方道路景观铺装景观建筑景观小品绿化种植及配套水电安装工程施工组织设计》教学.docx

-

#2#014年护士执业资格考试考前押题卷实践能力.docx

-

《繁荣世界守护者》图文流程攻略.docx

-

《工业设计机械基础》复习题.docx

-

《机电一体化系统设计》思考题.docx

-

《Java项目实训》课程设计计算器要点.docx

-

《赤壁赋》必修一9.docx

-

《工商企业经营管理》重点复习题供参考.docx

-

《审计准则第1322号公允价值计量和披露的审计》指南全解.docx

-

《索溪峪的野》课堂教学实录文档资料.docx

-

《餐饮服务与管理》教学计划复习进程.docx

-

《花卉栽培》试题库完整.docx

-

《经络学B》答案.docx

-

《身边地化学物质》知识点汇总情况.docx

-

《5鲁滨逊漂流记》教学设计和教案附同步练习.docx

-

《送别组诗》教案.docx

-

《Visual Basic程序设计基础》课后习题参考答案.docx

-

《创新与企业家精神》.docx

-

《詹天佑》教学反思说课稿教学设计教材.docx

-

《风力发电机组设计方案与制造》课程设计方案任务书.docx

-

《最后的姿势》教学设计.docx

-

1楼无机保温砂浆外墙外保温涂料饰面1分解.docx

-

5篇学校工作开展情况述职报告.docx

-

6届高三上学期一轮纠错生物试题附答案.docx

-

《图书馆学概论》知识点.docx

-

《语言学导论》期末复习及练习.docx

-

02煤矿电能质量治理技术的研究与应用计划任务书.docx

-

幼儿园环境创设课程标准.docx

-

幼儿园母亲节活动方案四篇.docx

-

湖北省孝感应城市届九年级第二次联考英语试题及答案.docx

-

幼儿园消防安全大排查大整治工作总结.docx

-

户外用品租赁户外活动游戏大全.docx

-

华罗庚实验学校西宁分校高考数学选择题专项训练一模.docx

-

《促进农村小学生优良品质形成评价研究》结题报告科研.docx

-

化学湖南省益阳市届高三调研考试理综.docx

-

幼儿园元旦活动方案.docx

-

幼儿园中班幼儿美术活动游戏化的实践研究.docx

-

环氧地坪工程施工设计方案.docx

-

会计继续教育会计法答案.docx

-

语文八上全册古诗文背诵注音版.docx

-

#3机曝气风机检修文件包.docx

-

《教育中的心理效应》读书心得体会.docx

-

活动策划案范本.docx

-

幼儿园小班二月份工作总结报告二月份工作总结.docx

-

寓德育于学科教学工作总结.docx

-

机关公文应讲究语言文采.docx