钢铁行业产业优化分析.docx

钢铁行业产业优化分析.docx

- 文档编号:27232449

- 上传时间:2023-06-28

- 格式:DOCX

- 页数:12

- 大小:805.47KB

钢铁行业产业优化分析.docx

《钢铁行业产业优化分析.docx》由会员分享,可在线阅读,更多相关《钢铁行业产业优化分析.docx(12页珍藏版)》请在冰豆网上搜索。

钢铁行业产业优化分析

中国5G时代数据量分析

一、5G时代数据量巨大,建站密度增加

5G因频段较4G有较大提升,5G建站密度不低于4G的建站密度:

移动通信从2G至3G和4G,频段也从800MHz/900MHz提高至1.8GHz和2.5GHz.进入5G时代,在三大应用场景和高频飞速的要求下,5G将采用3GHz以上的更高频段,基站覆盖范围持续缩小,需要基站建设密度不断加大(低频基站覆盖0.5-1公里,高频28GHz基站覆盖不超过350米).5G网络运行于较高频段,传统宏基站穿透能力减弱,小基站将用来弥补宏基站覆盖不足的地方;

据运营商披露数据,截至2018年底中国4G基站数共478万个,目前4G基站建设及投资已趋缓.由此预计,未来5G全覆盖中国宏基站数将达到450万个,按中国占全球4G基站近一半的比例计算,5G宏基站数量或达900万个.

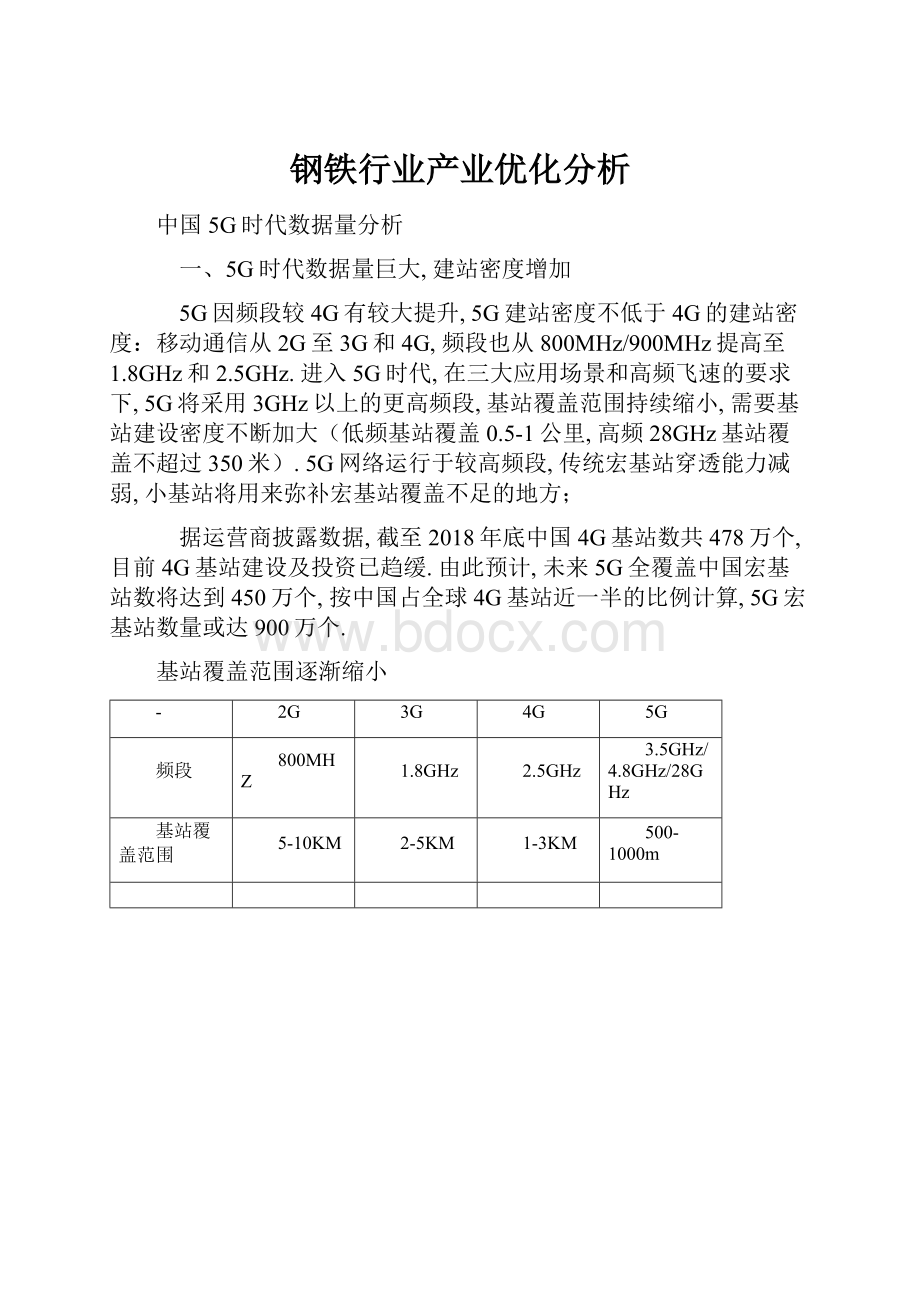

基站覆盖范围逐渐缩小

-

2G

3G

4G

5G

频段

800MHZ

1.8GHz

2.5GHz

3.5GHz/4.8GHz/28GHz

基站覆盖范围

5-10KM

2-5KM

1-3KM

500-1000m

5G技术有望带动通信设备新一轮大规模投资

国内4G基站数(单位:

万)

二、5G时代基站射频侧PCB市场空间测算

1、基站端用到的PCB板情况分析

通信领域应用在PCB下游应用中一直占据较大的比重:

通信设备的PCB需求主要以多层板为主(4-16层板的占比达到65.29%,其中8-16层板占比约35.18%),包括背板、高频微波板、高频多层板等.

宏基站数量的大幅增加将有望拉动PCB需求:

从5G的建设需求来看,5G将会采取“宏站+小站”组网覆盖的模式.毫米波高频段(以28GHz为例)的小站覆盖范围是10-20m,应用于热点区域或更高容量业务场景,由于小基站主要用于高频段建设,现阶段方案仍不确定,故而不做预计.宏基站数量的大幅增加将有望拉动PCB需求,国内通信板厂商将持续受益5G推进.

基站端用到的PCB板类型

2、基站架构改变,PCB价值量提升

基站架构改变:

传统基站天线通常由天线阵子、反射板、馈电网络及天线罩组成.5G基站有源天线则将RRU与天线组合而成有源天线单元(ActiveAntennaUnit,AAU).1)部署简单,占用空间小.AAU尺寸较小,大大降低了选址和物业协调难度;2)馈电损耗大幅降低.由于减少了馈线连接部分,馈电损耗趋于0;3)管理效率高.AAU支持多种电调模式,可以远端对天线进行调整,大大提升维护效率.

基站射频侧的PCB需求发生了显著的变化:

1)由于RRU与天线的集成,天线系统复杂度大大提升,AAU的PCB板需要在更小的尺寸内集成更多的组件,相应线路板的层数也会提升,带来PCB价值量增加;2)5G频段更高、速度更快,对于PCB上游覆铜板材料的传输损耗和散热性能要求更高,而高频飞速板材将会带来工艺要求、加工难度的增加,相应的PCB的价值量也会增加.

有源天线基站示意图

传统基站天线结构升级为有源天线结构

3、5G时代基站射频侧PCB市场空间测算

按5G全覆盖规格,预计全球需要建设900万个宏基站,中国需要建设450万个宏基站.

AAU方案:

根据现有方案,RRU与天线合并预计单个AAU使用0.64㎡PCB,并且预计价格在5000元左右,单个基站有3个AAU,则全球AAU侧带来的PCB的市场空间就达259.6亿元.

RRU+天线方案:

5G时代需要处理的数据量大幅增加,预计将带来PCB的价值量上升.5G时代天线和PCB预计有明显升级,受益于新材料和加工难度的提升,预计ASP将上升50%,据此估算全球RRU+天线方案带来的市场空间为283.6亿元.

因此根据测算,基站端射频侧(包含AAU方案和RRU+天线方案)全球PCB市场空间将达543亿元,较4G提升5倍.如再考虑OTN相关设备所用的背板单板的量价齐升,以及小基站覆盖带来的增量,5G给PCB带来的市场空间有望达到800亿.

全球及中国5G基站数情况

全球及中国5G基站PCB用量及基站扇区数量情况

全球及中国5G基站PCB需求情况

全球及中国5G基站ASP及PCB价值量情况

5G时代AAU侧PCB市场空间测算(仅考虑宏基站)

5GRRU+天线方案PCB市场空间(仅考虑宏基站)

地区

5G基站数

RRU

天线

PCB价值量

应用率

市场空间

-

(万站)

(元)

(元)

(元/基站)

(%)

(亿元)

全球

900

500

1000

4500

70%

283.6

中国

450

500

1000

4500

70%

141.8

基站端射频侧PCB市场空间5G与4G对比

-

5G基站数(万站)

RRU(元)

天线(元)

AAU(元)

PCB价值量(元/基站)

市场空间(亿元)

5G

900

500

1000

3200

4500/9600

542.8

-

4G基站数(万站)

RRU(元)

天线(元)

PCB价值量(元/基站)

85.7

4G

510

360

200

1680

三、优选赛道,龙头深度受益

优选赛道,龙头深度受益:

目前,在低端硬板上因为进入门槛低,产品的价格竞争已经白热化,整体的毛利率水平相对较低;随着5G时代来临,PCB的技术要求和工艺制程显著提升,将会大大提高厂商的进入门槛.

国内通讯PCB板厂商以深南电路、沪电股份为主,内资通信板龙头与主要的通信设备商如华为、中兴合作密切,在3G、4G时代有良好的合作开发关系,.

主要通信板厂商营收对比(2018年)

主要通信板厂商ROE指标对

主要通信板厂商毛利率对比

主要通信板厂商产能对比(单位:

万㎡/年)

四、标准与频谱即将确定,2019将成5G商用元年

标准确定是5G商用的前提,R15是规范消费级基本架构的标准,在完成R15标准制定之后,5G就将开始进入正式商用.

全球R15标准制定可以分为两步走:

第一步已于2017年年底完成,其标志性事件为非独立组网标准的冻结.第二步以独立组网标准冻结而宣告结束.前两步完成之后,5G国际标准的大部分内容已经确定,同时产业链的相关方可以进行5G商用设备的研发定型和生产.

R15标准2018年完成制定

标准制定之后就将进入频谱分配阶段,中国在初期主要使用中频段.2017年11月工信部发布5G系统在3000~500MHz频段(中频段)内的使用规划,明确了3300~3400MHz(原则上限室内使用)、3400~3600MHz和4800~5000MHz频段作为5G系统的工作频段.

在具体频谱分配方案方面,根据工信部的规划,预计中国电信和中国联通方面将分别拿到3.4GHz~3.5GHz的100MHz带宽和3.5~3.6GHz的100MHz带宽.对于中国移动而言,中国移动将会被新分配到2.6GHz频点附近100MHz带宽以及4.8GHz频点附近频段.

中国5G频谱潜在分配方案

在完成标准制定和频谱分配之后,5G就将进入商用阶段.预计5G通信牌照有望在2019年上半年完成发放,正式开始进入商用阶段.根据规划,中国移动将在2018年完成外场测试,2019年开始预商用;中国联通将在2019年完成5G外场测试并开始预商用;中国电信将在2019年开始试点商用部署.

中国三大运营商的5G商用时间表

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 钢铁行业 产业 优化 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《崔万志演讲观后感》.docx

《崔万志演讲观后感》.docx

-

《赤壁赋》理解性默写.docx

-

《匆匆》读书笔记15篇.docx

-

《公共政策概论》简答题题库.docx

-

《建设行政执法制度》.docx

-

《平凡的世界》读后感10篇.docx

-

《AUTO CAD》课程标准 2.docx

-

《搭石》课堂教学实录与评析2篇.docx

-

《广东省GSP认证现场检查项目》粤食药监.docx

-

《触摸春天》教案集合9篇.docx

-

《教育评价学》练习题库及答案.docx

-

《公差配合与测量》教案.docx

-

《软件工程》单项选择题答案.docx

-

《网页设计与制作Dreamweaver》试题附答案.docx

-

《易经》与中医学的关系.docx

-

①临床科室医疗质量管理记录册模板.docx

-

###经济开发区企业知识产权情况调研报告.docx

-

《别踩白块度典范版》设计计划文档.docx

-

《村居》教案模板合集七篇.docx

-

《高老头》读后感15篇.docx

-

《故乡》课堂教学实录.docx

-

《鉴定要素细目表》知识.docx

-

《脊椎病因治疗学》word版.docx

-

《马克思主义基本原理概论》考试真题及答案.docx

-

《人性论》读后感人性论读后感3000字.docx

-

《淘气包马小跳》读后感10篇.docx

-

《网页设计与制作》课程标准.docx

-

《小学音乐识谱教学有效性策略的研究》课题研究的中期报告.docx

-

《助产学》考试试题及答案01.docx

-

3分钟熟记精深中医针灸顺口溜附穴位图.docx

-

11大税种税法记忆口诀和计算方法.docx

-

《百家讲坛》观后感20篇.docx

-

事业单位人事管理条例实施细则文档格式.docx

-

休闲的概念Word格式文档下载.docx

-

战国兰斯7全攻略Word文件下载.docx

-

五年级下语文期末复习提纲Word下载.docx

-

知识讲解我国政府受人民的监督文档格式.docx

-

文化自信的优秀经典作文Word文档格式.docx

-

最新BSASAMERIC法兰标准尺寸对照表Word格式.docx

-

小学生的校园广播稿6篇文档格式.docx

-

人教版版八年级上学期期中考试语文试题C卷练习Word文档格式.docx

-

注册会计师考试审计备考知识点练习审计概述含答案Word格式.docx

-

新编粗心的妈妈作文Word格式.docx

-

庄子的哲理句子Word文档格式.docx

-

《夏洛的网》读后感14篇Word格式文档下载.docx

-

中药药剂实习报告1000字Word格式文档下载.docx

-

水平二立定跳远教学设计Word格式.docx

-

自考00832英语词汇学考试重点精华整理Word下载.docx

-

在古代为什么太监都是这么横是什么原因导致的Word格式文档下载.docx

-

水保调研报告06doc文档格式.docx

-

完整初中英语冠词练习题及答案文档格式.docx