记账凭证科目汇总表利润表资产负债表.docx

记账凭证科目汇总表利润表资产负债表.docx

- 文档编号:27180155

- 上传时间:2023-06-27

- 格式:DOCX

- 页数:37

- 大小:26.81KB

记账凭证科目汇总表利润表资产负债表.docx

《记账凭证科目汇总表利润表资产负债表.docx》由会员分享,可在线阅读,更多相关《记账凭证科目汇总表利润表资产负债表.docx(37页珍藏版)》请在冰豆网上搜索。

记账凭证科目汇总表利润表资产负债表

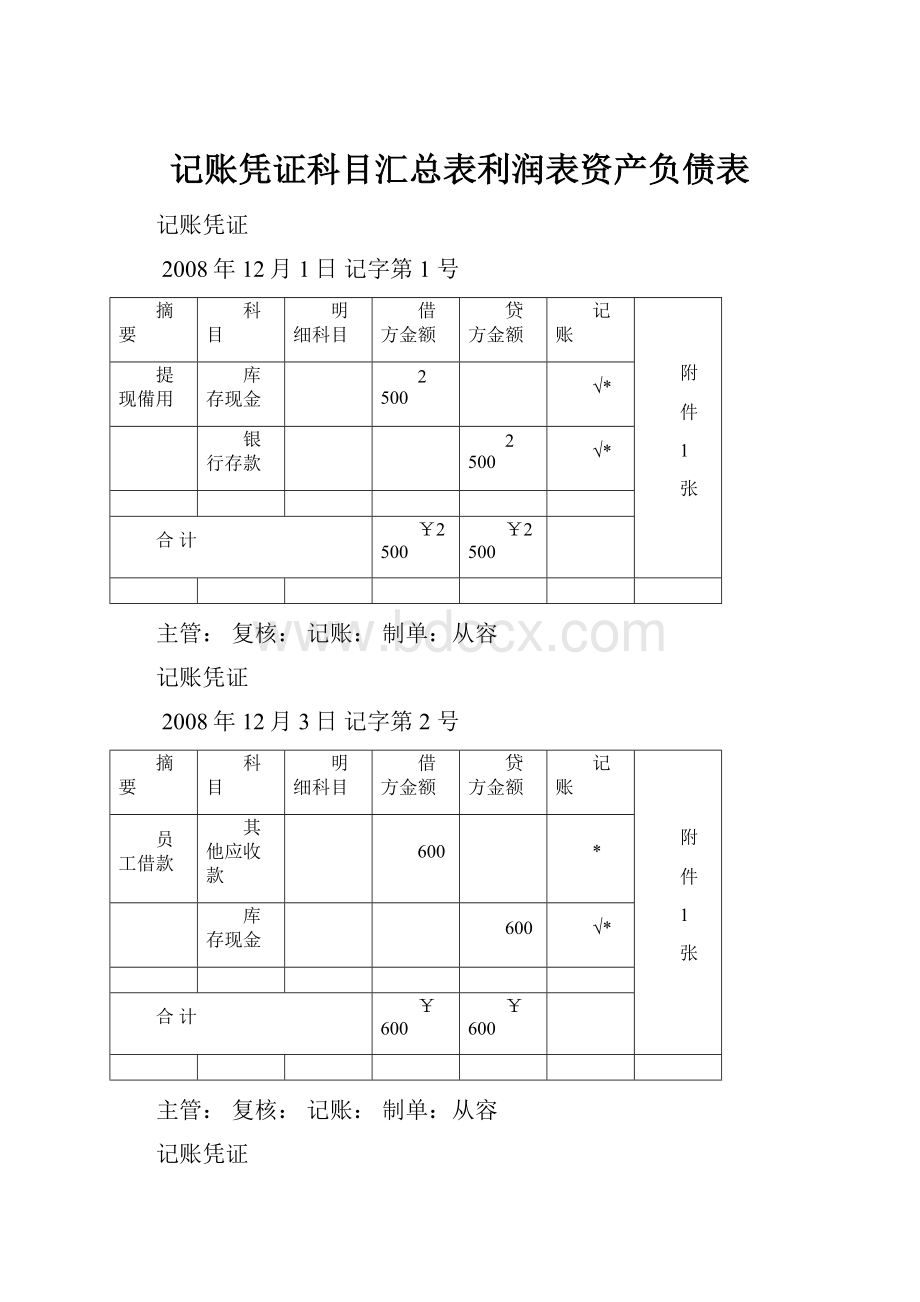

记账凭证

2008年12月1日记字第1号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

提现備用

库存现金

2500

√*

银行存款

2500

√*

合计

¥2500

¥2500

主管:

复核:

记账:

制单:

从容

记账凭证

2008年12月3日记字第2号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

员工借款

其他应收款

600

*

库存现金

600

√*

合计

¥600

¥600

主管:

复核:

记账:

制单:

从容

记账凭证

2004年12月4日记字第3号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

购办公用品

管理费用

600

√*

其他应收款

张强

600

*

合计

¥600

¥600

主管:

复核:

记帐:

制单:

丛容

记账凭证

2008年12月4日记字第4号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

车间购劳保用品

制造费用

劳保用品

300

√*

库存现金

300

√*

合计

¥300

¥300

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月5日记字第5号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

3

张

销售a产品

应收账款

天津永利公司

49140

√*

主营业务收入

42000

*

应交税费

增(销项)

7140

*

合计

¥49140

¥49140

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月6日记字第6号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

采购甲材料

材料采购

24000

*

应交税费

增(进项)

4080

*

银行存款

28080

√*

合计

¥28080

¥28080

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月7日记字第7号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

材料入库

原材料

甲材料

24000

√*

材料采购

24000

*

合计

¥24000

¥24000

主管:

复核:

记帐:

制单:

丛容

记账凭证

2008年12月8日记字第8号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

3

张

銷售b产品

银行存款

53820

√*

主营业务收入

46000

*

应交税费

增(销项)

7820

*

合计

¥53820

¥53820

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月9日记字第9号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

2

张

收到货款

银行存款

49140

√*

应收账款

天津永利

49140

√*

合计

¥49140

¥49140

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月10日记字第10号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

领用材料

生产成本

a产品

16000

原材料

甲材料

16000

√

合计

¥16000

¥16000

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月10日记字第11号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

2

张

采购乙材料

材料采购

22400

应交税费

增(进)

3808

√

银行存款

26208

√

合计

¥26208

¥26208

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月10日记字第12号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

2

张

报销差旅费

管理费用

850

√*

库存现金

150

√*

其他应收款

1000

*

合计

¥1000

¥1000

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月10日记字第13号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

2

张

支付广告费

销售费用

8000

银行存款

8000

√√

合计

¥8000

¥8000

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月11日记字第14-1/2号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

0

张

发出材料

生产成本

A产品

8400

√

B产品

27280

√

制造费用

9040

√

管理费用

1440

√

原材料

甲材料

30400

√

合计

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月11日记字第14-2/2号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

2

张

发出材料

乙材料

14000

√

丙材料

1760

√

合计

¥46160

¥46160

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月13日记字第15号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

提现

库存现金

16900

√*

银行存款

16900

√*

合计

¥16900

¥16900

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月14日记字第16号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

支付工资

应付职工薪酬

16900

*

库存现金

16900

√*

合计

¥16900

¥16900

主管:

复核:

记账:

制单:

丛林

记账凭证

2008年12月14日记字第17号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

材料入库

原材料

乙材料

22400

√*

材料采购

22400

*

合计

¥22400

¥22400

主管:

复核:

记账:

制单:

丛林

记账凭证

2008年12月15日记字第18号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

2

张

支付广告费

销售费用

5000

*

银行存款

5000

√*

合计

¥5000

¥5000

主管:

复核:

记账:

制单:

丛林

记账凭证

2008年12月18日记字第19号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

2

张

销售B产品

应收账款

三星公司

27495

√

主营业务收入

23500

应交税费

增(销)

3995

√

合计

¥27495

¥27495

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月20日记字第20号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

支付困难补助

应付职工薪酬

福利费

800

库存现金

800

√

合计

¥800

¥800

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月22日记字第21号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

2

张

支付罚款

营业外支出

4000

银行存款

4000

√

合计

¥4000

¥4000

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月24日记字第22号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

3

张

销售a产品

银行存款

95940

√

主营业务收入

82000

应交税费

增(销)

13940

√

合计

¥95940

¥95940

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月25日记字第23号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

支付利息

财务费用

9000

银行存款

9000

√

合计

¥9000

¥9000

主管:

复核:

记账:

制单:

丛林

记账凭证

2008年12月27日记字第24号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

应付账款转出

应付账款

40000

营业外收入

40000

合计

¥40000

¥40000

主管:

复核:

记账:

制单:

丛林

记账凭证

2008年12月29日记字第25号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

提取折旧

制造费用

15000

√

管理费用

5000

√

累计折旧

20000

合计

¥20000

¥20000

主管:

复核:

记账:

制单:

丛林

记账凭证

2008年12月30日记字第26号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

分配工资费用

生产成本

A产品

6750

√

B产品

4450

√

制造费用

2300

√

管理费用

3400

√

应付职工新酬

16900

合计

¥16900

¥16900

主管:

复核:

记账:

制单:

丛林

记账凭证

2008年12月30日记字第27号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

提取五险一金

生产成本

A产品

2700

√

B产品

1780

√

制造费用

920

√

管理费用

1360

√

应付职工新酬

6760

合计

¥6760

¥6760

主管:

复核:

记账:

制单:

丛林

记账凭证

2008年12月30日记字第28号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

分配制造费用

生产成本

A产品

16536

√

B产品

11024

√

制造费用

27560

√

合计

¥27560

¥27560

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月30日记字第29号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

结转完工产品成本

库存商品

A产品

48344

√

B产品

43066

√

生产成本

A产品

48344

√

B产品

43066

√

合计

¥91410

¥91410

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月30日记字第30号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

1

张

结转产品成本

主营业务成本

A产品

135000

库存商品

A产品

75000

√

B产品

60000

√

合计

¥135000

¥135000

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月30日记字第31号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

2

张

交纳增值税

应交税费

增

25007

√

银行存款

25007

√

合计

¥25007

¥25007

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月30日记字第32-1/2号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

2

张

计算城建税

营业税金及附加

1750

应交税费

城建税

1750

合计

¥1750

¥1750

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月30日记字第32-2/2号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

0

张

交纳城建费

应交税费

城建税

1750

银行存款

1750

√

合计

¥1750

¥1750

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月30日记字第33-1/3号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

0

张

结转收入类账户

主营业务收入

193500

营业外收入

40000

本年利润

233500

合计

¥233500

¥233500

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月30日记字第33-2/3号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

0

张

结转费用类账户

本年利润

175400

主营业务成本

135000

营业税金及附加

1750

财务费用

9000

管理费用

12650

√

合计

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月31日记字第33-3/3号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

张

结转费用类账户

销售费用

13000

营业外支出

4000

合计

¥175400

¥175400

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月31日记字第34-1/2号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

0

张

结转所得税

所得税费用

14525

应交税费

所得税

14525

合计

¥14525

¥14525

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月31日记字第34-2/2号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

0

张

结转所得税

本年利润

14525

所得税费用

14525

合计

¥14525

¥14525

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月31日记字第35-1/2号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

0

张

结转本年利润

本年利润

43575

利润分配

未分配利润

43575

合计

¥43575

¥43575

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月31日记字第35-2/2号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

0

张

提取盈余公积

利润分配

提法定盈余公积

4357.5

盈余公积

法定盈余公积

4357.5

合计

¥4357.5

¥4357.5

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月31日记字第36号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

0

张

提取盈余公积

利润分配

提法定公益金

2178.75

盈余公积

法定公益金

2178.75

合计

¥2178.75

¥2178.75

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月31日记字第36-1/2号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

0

张

分配股利

利润分配

分配股利

2000

应付股利

2000

合计

¥2000

¥2000

主管:

复核:

记帐:

制单:

丛林

记账凭证

2008年12月31日记字第36-2/2号

摘要

科目

明细科目

借方金额

贷方金额

记账

附

件

0

张

利润分配结算

利润分配

未分配利润

8536.25

利润分配

提法定盈余公积

4357.5

提任意盈余公积

2178.75

应付股利

2000.00

合计

¥8536.25

¥8536.25

主管:

复核:

记帐:

制单:

丛林

第1—18笔业务丁字帐

库存现金

(1)2500

(12)150

(15)16900

(2)600

(4)300

(16)16900

发生额19550

发生额18600

银行存款

(8)53820

(9)49140

(1)2500

(6)28080

(11)26208

(12)8000

(15)16900

(18)5000

发生额102960

发生额86688

其他应收款

(2)600

(3)600

(12)1000

发生额600

发生额1600

管理费用

(3)600

(12)850

(14)1440

发生额2890

发生额

制造费用

(4)300

(14)9040

(28)27560

发生额9340

发生额

应收账款

(5)49140

(5)49140

发生额49140

发生额49140

2008年12月1—15日

主营业务收入

(5)42000

(8)46000

发生额

发生额88000

应交税费

(6)4080

(11)3808

(5)7140

(8)7820

发生额7888

发生额14960

材料采购

(6)24000

(11)22400

(7)24000

(17)22400

发生额46400

发生额46400

原材料

(7)24000

(17)22400

(10)16000

(14)46160

发生额46400

发生额62160

生产成本

(10)16000

(14)35680

(28)27560

发生额51680

发生额

销售费用

(13)8000

(18)5000

发生额13000

发生额

应付职工薪酬

(16)16900

发生额16900

发生额

第19—37笔业务丁字帐

应收账款

(19)27495

发生额27495

发生额

主营业务收入

(33)193500

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 记账 凭证 科目 汇总表 利润 资产负债表

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《崔万志演讲观后感》.docx

《崔万志演讲观后感》.docx

-

《赤壁赋》理解性默写.docx

-

《匆匆》读书笔记15篇.docx

-

《公共政策概论》简答题题库.docx

-

《建设行政执法制度》.docx

-

《平凡的世界》读后感10篇.docx

-

《AUTO CAD》课程标准 2.docx

-

《搭石》课堂教学实录与评析2篇.docx

-

《广东省GSP认证现场检查项目》粤食药监.docx

-

《触摸春天》教案集合9篇.docx

-

《教育评价学》练习题库及答案.docx

-

《公差配合与测量》教案.docx

-

《软件工程》单项选择题答案.docx

-

《网页设计与制作Dreamweaver》试题附答案.docx

-

《易经》与中医学的关系.docx

-

①临床科室医疗质量管理记录册模板.docx

-

###经济开发区企业知识产权情况调研报告.docx

-

《别踩白块度典范版》设计计划文档.docx

-

《村居》教案模板合集七篇.docx

-

《高老头》读后感15篇.docx

-

《故乡》课堂教学实录.docx

-

《鉴定要素细目表》知识.docx

-

《脊椎病因治疗学》word版.docx

-

《马克思主义基本原理概论》考试真题及答案.docx

-

《人性论》读后感人性论读后感3000字.docx

-

《淘气包马小跳》读后感10篇.docx

-

《网页设计与制作》课程标准.docx

-

《小学音乐识谱教学有效性策略的研究》课题研究的中期报告.docx

-

《助产学》考试试题及答案01.docx

-

3分钟熟记精深中医针灸顺口溜附穴位图.docx

-

11大税种税法记忆口诀和计算方法.docx

-

《百家讲坛》观后感20篇.docx

-

二级建造师《法规》重要知识点汇总.docx

-

二级司炉考试试题.docx

-

二年级数学下册脱式计算大全122.docx

-

二年级语文教学经验材料.docx

-

江西新材料冷凝器更换施工方案建筑施工资料.docx

-

交通局综合执法科工作总结及工作思路多篇范文.docx

-

二元一次方程组练习题56.docx

-

教科版 思想品德八年级上册全部教学设计教案.docx

-

教师幸福人生与专业成长.docx

-

发展文本2副本横版.docx

-

教学楼项目可行性研究报告.docx

-

教育督导室工作总结和工作要点.docx

-

街道党建三级联创实施方案.docx

-

法语学习0Kbkza会计从业资格考试试题及答案 共10页.docx

-

届二轮复习第二部分 第7讲 生物的变异 教案适用全国.docx

-

届高考历史阶段能力提升练三.docx

-

届高考政治人教A版一轮复习必修1第二单元限时检测.docx

-

届四川省成都市龙泉第二中学高三月考语文试题解析版.docx

-

方证系列5管道剖析.docx