中国电影票房增长空间测算及增长动力分析.docx

中国电影票房增长空间测算及增长动力分析.docx

- 文档编号:27078968

- 上传时间:2023-06-26

- 格式:DOCX

- 页数:17

- 大小:731.68KB

中国电影票房增长空间测算及增长动力分析.docx

《中国电影票房增长空间测算及增长动力分析.docx》由会员分享,可在线阅读,更多相关《中国电影票房增长空间测算及增长动力分析.docx(17页珍藏版)》请在冰豆网上搜索。

中国电影票房增长空间测算及增长动力分析

2016年中国电影票房增长空间测算及增长动力分析【图】

2016年06月05日11:

57字号:

T|T

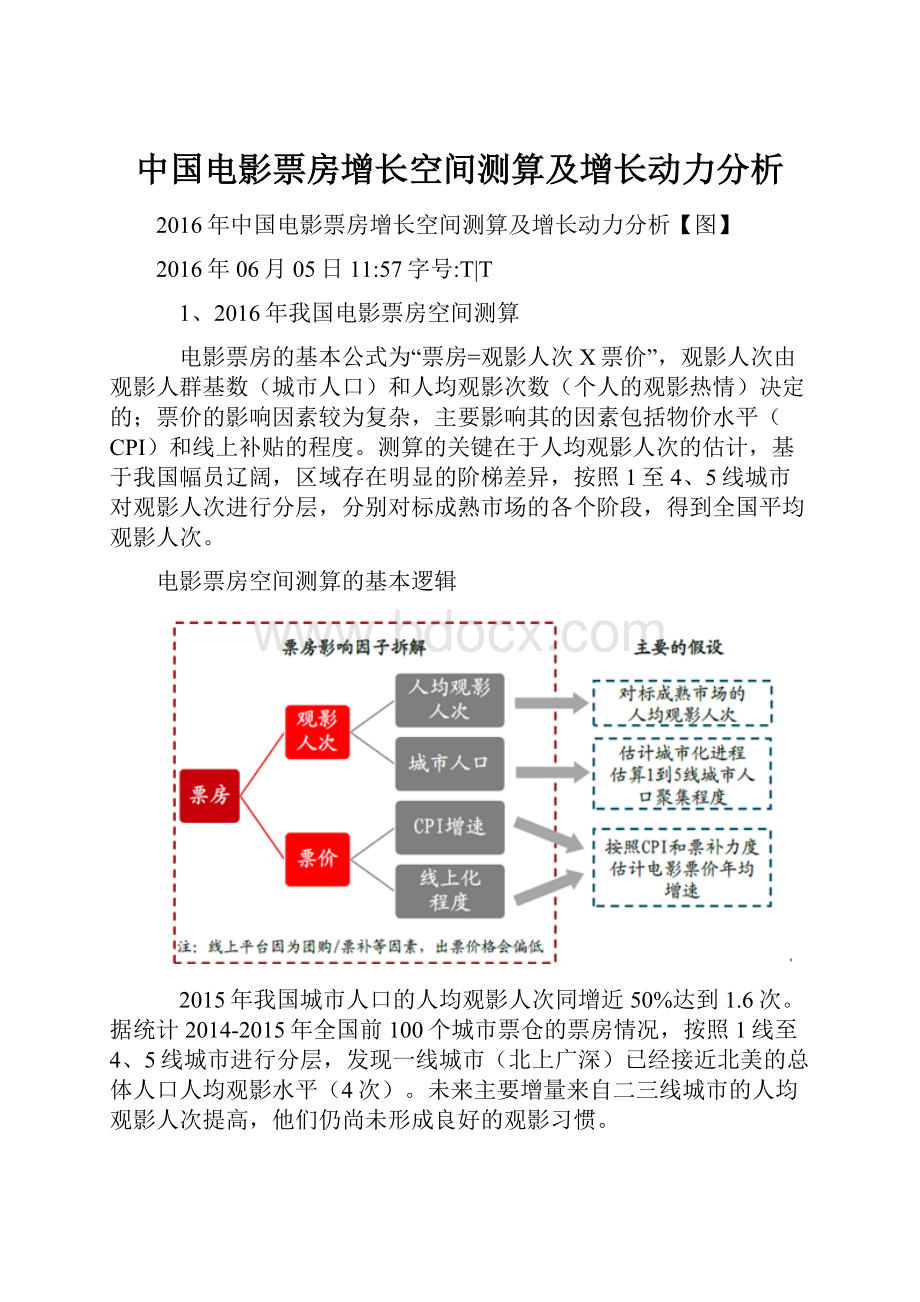

1、2016年我国电影票房空间测算

电影票房的基本公式为“票房=观影人次X票价”,观影人次由观影人群基数(城市人口)和人均观影次数(个人的观影热情)决定的;票价的影响因素较为复杂,主要影响其的因素包括物价水平(CPI)和线上补贴的程度。

测算的关键在于人均观影人次的估计,基于我国幅员辽阔,区域存在明显的阶梯差异,按照1至4、5线城市对观影人次进行分层,分别对标成熟市场的各个阶段,得到全国平均观影人次。

电影票房空间测算的基本逻辑

2015年我国城市人口的人均观影人次同增近50%达到1.6次。

据统计2014-2015年全国前100个城市票仓的票房情况,按照1线至4、5线城市进行分层,发现一线城市(北上广深)已经接近北美的总体人口人均观影水平(4次)。

未来主要增量来自二三线城市的人均观影人次提高,他们仍尚未形成良好的观影习惯。

前100名城市在全国的票房占比维持在80%左右。

加总统计的100座城市在全国票房在2014年约占全国票房的81%,在2015年占据全国票房的83%,总体维持在80%左右的水平。

2014-2015年中国的1线城市到4、5线城市的票房和人均观影人次情况

城市

2014年人均观影人次

2015年人均观影人次

2015年平均票价

人口(亿)

2015年票房(亿)

占全国票房比例(%)

一线城市

2.3

3.3

42.6

0.7

97.5

22%

二线城市

1.5

2.2

34.0

1.5

112.6

26%

三线城市

1.0

1.5

34.2

2.0

104.2

24%

四五线城市

0.5

0.8

31.8

2.0

50.5

11%

全国

1.11

1.63

34.9

7.71

440

-

2、悲观、中性到乐观情景下,票房空间达到749亿到1099亿到1550亿

2015年全国城镇化率约为56%,前100大城市以常住人口计算集中了超过6.2亿人口,预期全国的城镇化率将以年均1%-1.5%的比例持续提高,而人口向前100大城市集中的趋势仍将进行,因此预计前100大城市将以3%-4%的增速涌入新增人口,到2020年为止全国前100大城市集中近7.5亿人口,全国城镇人口达到8.8亿。

2020年城市人口观影基数假设:

一线城市人口达到1亿人,二线城市将集中2亿人,三线城市将集中2.5亿人,四、五线城市人口维持2亿人的水平

对于全国前100大城市的票房占比在2014-2015年均占总票仓的80%多一点,认为未来县城影院具有改善空间但很难有较大改观。

2020年前100大城市全国票房占比假设:

2016-2020年前100大城市全国票房占比约为80%

1)中性情境假设下,我国2020年票房将达到1099亿元,CAGR达到20%。

2020年人均观影人次假设:

一线城市人均观影人次类比韩国,达到5次;二线城市类比北美,人均观影人次达到4次,三线城市类比法国等欧洲国家,人均观影人次达到3次,四、五线城市人均观影次数类比日本,达到1.5次。

综合全国城镇人口人均观影人次将达到3.3次,总观影人次将达到28亿。

票价假设:

票补力度从2016年底开始消退,票价在2017-2018年触底回升,保持与CPI相适配的1%-1.5%的年均增幅,2020年平均票价达到37元。

中性情境下人均观影人次达到3.3次,2020年电影票房规模达到1099亿元

中性情况2020年

人均观影次数参考

预计人均观影人次(次)

预计票价(元)

预计城市人口(亿)

预计票房(亿)

占全国票房比例(%)

一线城市

韩国,5.0次

5.0

45

1.0

224

20%

二线城市

北美,4.2次

4.0

36

2.0

286

26%

三线城市

法国,3.7次

3.0

36

2.5

269

25%

四五线城市

日本,1.7次

1.5

33

2.0

100

9%

全国总计

总观影人次28亿

3.3

37

8.8

1099

2)乐观情境假设下,我国2020年票房将达到1550亿元,CAGR达到28%。

2020年人均观影人次假设:

一线城市人均观影人次超过韩国,达到6次;二线城市超过北美,类比韩国,人均观影人次达到5次,三线城市超过法国等欧洲国家,类比北美,人均观影人次达到4次,四、五线城市人均观影次数超越日本,接近香港,达到2.5次。

综合全国城镇人口人均观影人次将达到4.4次,总观影人次将达到40亿。

票价假设:

票补力度从2016年开始触底回升,票补力量消失,垄断力量造成票价的迅速提升,增速高于同期CPI增速,达到3%左右,2020年平均票价达到40元。

乐观情境下人均观影人次达到4.3次,2020年电影票房达到1574亿元

乐观情况2020年

人均观影次数参考

预计人均观影人次(次)

预计票价(元)

预计城市人口(亿)

预计票房(亿)

占全国票房比例(%)

一线城市

韩国,5.0次

6.0

48

1.0

289

26%

二线城市

北美,4.2次

5.0

38

2.0

385

35%

三线城市

法国,3.7次

4.0

39

2.5

387

35%

四五线城市

日本,1.7次

2.5

36

2.0

180

16%

全国总计

总观影人次40亿

4.4

40

8.8

1500

3)悲观情境假设下,我国2020年票房将达到749亿元,CAGR达到12%。

2020年人均观影人次假设:

一线城市弱于韩国,类比北美,人均观影人次达到4次;二线城市弱于北美,类比欧洲,人均观影人次达到3次,三线城市弱于欧洲国家,但好于日本,人均观影人次达到2次,四、五线城市人均观影次数类比日本,达到1.5次。

综合全国城镇人口人均观影人次将达到2.5次,总观影人次将达到20亿。

票价假设:

票补在2016年-2018年期间仍持续,票价继续下行,年均降低0.7%左右,2020年平均票价达到34元。

悲观情境下人均观影人次达到2.3次,2020年电影票房达到734亿元

悲观情况2020年

人均观影次数参考

预计人均观影人次(次)

预计票价(元)

预计城市人口(亿)

预计票房(亿)

占全国票房比例(%)

一线城市

韩国,5.0次

4.0

40

1.0

162

15%

二线城市

北美,4.2次

3.0

32

2.0

194

18%

三线城市

法国,3.7次

2.0

32

2.0

130

12%

四五线城市

日本,1.7次

1.0

30

2.5

113

10%

全国总计

总观影人次20亿

2.5

34

8.8

749

2、中国电影票房增长动力分析

对过去10年票房增长的动能进行拆分,发现2014年以前主要的增长动力都来自银幕数的扩张,而其他如上座率提升等因素贡献较小。

而从2014年底开始,单块银幕的产出开始显著性上升,判断电影行业发展的下半场动力将由粗放式扩张切换至经营效率的提升,单银幕、单场、单座的产出或将持续上升,上座率也有进一步提升的空间。

票房驱动因素拆分

1)银幕过去5年CAGR达到38%,其中主要动力来自影院建设

我国银幕扩张的两个重要时间点是2010年(阿凡达)和2012年(泰囧)。

从增速上看,我国影院的步入快速建设期是在2010年。

好莱坞3D大片《阿凡达》当年年初在内地上映,狂收13.79亿元(全球27亿美元票房)打开了国内票房空间。

资本意识到电影产业的巨大潜力,开始全面进入电影产业链;同时伴随着商业地产开发和ShoppingMall形式在全国各地动工建设,下游渠道终端建设正式步入疯狂增长期。

2011-2014年银幕的增速分别达到48%、41%和39%,在下游终端充分准备的同时,资本在产业上游的制片环节对于人才、故事和工艺孵化也到了收获的季节,国内票房在2012年开始进入加速成长期。

银幕增速过去5年的平均增速达到38%

银幕扩张背后是影院数量的扩张和影院规模的扩大,而未来银幕的增量主要有赖于前者非后者。

截至2015年底我国影院达到6148家,相比2005年已经翻了5倍。

另外,单个影院容纳的银幕数(厅数)也在增加,2010年之前,国内影院平均有3块银幕,而伴随着一、二线城市大影院(7块屏幕以上)的迅速落成,目前国内单影院平均约有5块屏幕。

单影院的屏幕扩张或增长空间有限,因一、二线城市大影院的建设基本饱和,目前新建影院多为5-7块屏幕的中型影院。

2016年第1季度国内新增影院411家,银幕数2166块屏幕,新落成影院中平均拥有5.3块屏幕。

影院的扩张速度整体与银幕扩张基本同步

影院规模的扩张速度正在逐步放缓

2)银幕的利用效率逐步提升,但已经接近天花板。

银幕的利用效率从2005年开始翻了将近1倍,从2005年的单日单银幕排片2.6场达到2015年每块银幕单日排片4.7场左右。

而影院的工作时间一般是上午9:

00至晚上23:

00,单日屏幕的运转时间极限值约为12-15个小时,以目前单片耗费2.5小时(计入检票、清理等时间)左右来计算,单屏幕利用的极限值约在5-6场,未来增量空间有限。

单银幕单日排片数量已经逼近5场左右

16年5月12日(周四)对10家影院排片抽样调查结果显示多数影院单银幕排片达到5场以上

抽取影院数目

平均单影院银幕数

平均放映场次

平均单银幕排片

一线城市抽样

北京

3

7.67

40

5.3

上海

3

5.0

24

4.8

二线城市抽样

杭州

4

6.0

34

5.7

长沙

3

5.33

27

5.0

三、四、五线

城市抽样

太仓

4

7.33

38

5.2

莱芜

3

4.33

21

4.8

3)我国每万人拥有银幕数已经接近部分中等发达国家水平,银幕的增速将逐渐换档

影投公司的银幕建设或摸到黄金期的尾巴,增速将逐步放缓。

国家对比而言,以城市人口计,我国每万人拥有银幕数达到0.5块,虽距离北美1.4块水平仍有一定距离,但已经超过韩国的0.5块、香港的0.3块和日本的0.3块,接近英国0.7块银幕的水平。

截至2016年3月,全国共有超过6400家影院和3.3万张银幕数。

我国目前银幕年增速已经连续6年保持在30%以上,2014年票房增速超过银幕增速或预示“粗放式”铺设银幕将逐渐转向提高单荧幕产出的“精细化”模式,因此未来会出现更多行业的整合并购。

截至2015年底我国城市居民人均银幕数已经接近部分发达国家水平

国家/地区

票房规模(亿,美元)

城市人口数(亿人)

银幕数(千块)

每万人拥有银幕数(块)

北美

104

3.0

43.7

1.4

法国

15

0.7

5.5

0.8

英国+爱尔兰

19

0.6

3.9

0.7

德国

12

0.6

4.7

0.7

中国

63

7.5

33.7

0.5

韩国

17

0.5

2.2

0.5

香港

3

0.1

0.2

0.3

日本

18

1.1

3.4

0.3

银幕建设目前的主要增量来自三四线城市。

银幕在非一二线城市的崛起主要伴随着商业地产的建设兴起,大型的购物中心一般都会配备电影院等娱乐设施。

而随着三四线城市商业地产建设的逐渐饱和,影院的增速也会被有所拖累。

从目前银幕的分布来看,13%左右集中在四五线城市,35%的银幕分布在县市地区。

四五线城市票房更大的空间应来自于单银幕产出的增加,一线城市的单银幕产出超出县市的单银幕产出7倍左右,以11%的银幕占比贡献超过22%的票房产出,这说明县域电影经济存有较大的边际改善空间。

县级城市的银幕建设占比已经大大超过其票房占比

城市

2015年银幕数

2015年银幕占据全国份额

2015年人均观影人次

人口(亿)

2015年票房(亿)

占全国票房比例(%)

一线城市

3455

11%

3.3

0.7

97.5

22%

二线城市

6526

21%

2.2

1.5

112.6

26%

三线城市

6526

21%

1.5

2.0

119.2

27%

四五线城市

4021

13%

0.8

2.0

50.5

11%

其他城市

11099

35%

-

1.5

60.2

14%

全国

31627

100%

1.63

7.71

440.0

-

4、2014-2015年起单银幕、单场和单影院的产出效率均开始回升

在维持了3年银幕的快速扩张之后,我国的票房增速在2014年重新超过银幕增速,这意味着单银幕、单场和单影院的产出开始回升。

2016年第1季度内地银幕同增2166块至3.37万块,与全球最大的银幕市场北美仅有约6000块差距。

因此影院建设仍有2-3年的建设期,但很难维持过去3年超过40%的年均增速。

放映终端逐渐需要摆脱跑马圈地式的扩张,未来的增量会更多来自于精细化经营带来的单个终端产出的增长。

票房增速和银幕年增速在2014年发生逆转标志着单银幕产出开始回升

现阶段银幕的扩张仍是助推我国电影市场的重要动力,但影响比重已经开始下降。

从2014年开始,单影院、单银幕、单座位的产出都已经开始上行,目前我国上座率仍存有较大提升空间,效率的改进仍将持续,未来影院的经营能力将得到极大改善。

放映终端影院的效率改善主要来自于3点因素:

一是三四线城市观影习惯的养成,这部分人口基数更大,因而在总体市场规模上有望继续拉开与一线城市的差距;第二是独立小院线和影院被收购兼并后经营效率的提升;第三是线上购票平台完成整合后对于影片票价的压制将减弱。

从2014年起,单银幕、单影院和单座位的产出已经开始逆转向上

5、未来效率提升看点在于三四线城市小影院的上座率的提升

目前我国的单场人次和上座率仍然有较大的提升空间,上座率基本维持在15%-20%的区间,而单场的观影人次在2013年触底后逐步回升。

上座率的逐步提升主要有赖于城市居民观影习惯的形成,一二线城市的影城因居民观影习惯较好,大影城的平均上座率集中在30%~40%的区间。

相比大影城,小影城的上座率和单场人次改善空间较大。

而目前影院的建设方向是“小而精”,2015年新建成的影院平均座位数为653.8个座位,相比2014年平均落成的每个影院具有670个座位相比稳中有退,新建影城多为7厅以下的中小影城。

而根据2014年的经营数据,500-800座位的影院经营效率相对较低,存有较大的改善空间。

中国电影的平均上座率在15%-20%的区间

单场的观影人次在2015年达到23.2人

6、移动互联网人口红利消退,一二线城市购票线上化进程基本完成

电影出票的线上化程度已处于高位,在线票务市场正逐步转变成为存量市场。

根据CNNIC的数据,目前我国移动互联网规模已经接近6亿人,占整体网民的渗透率达到90%,新网民增速已经回落至个位数区间。

之前电影购票消费场景受限于影院位置辐射范围,不能覆盖到足够的用户,而线上购票模式伴随手机App的形式在获得客户群拓展方面做到了极致。

从一二线城市来看,线上购票渠道已经可以占据75%以上的份额,未来份额的增量空间有限。

据判断,未来线上平台争夺的市场将逐步转移至三四线内陆城市,同时在逐步由增量市场切换至存量市场的过程中,BATM的补贴动力将会逐渐衰减。

移动互联网人口红利正在逐渐消退

2016年4月票房月报显示沿海发达省份已经基本实现了电影售票的线上化

排名

省份

线上占比

排名

省份

线上占比

排名

省份

线上占比

1

吉林

85%

11

陕西

76%

21

海南

72%

2

上海

84%

12

广东

75%

22

山东

71%

3

江苏

81%

13

北京

75%

23

湖南

70%

4

四川

78%

14

重庆

75%

24

甘肃

70%

5

湖北

78%

15

安徽

75%

25

青海

70%

6

黑龙江

78%

16

江西

75%

26

云南

68%

7

天津

78%

17

广西

75%

27

河南

66%

8

福建

77%

18

山西

75%

28

宁夏

64%

9

浙江

76%

19

河北

72%

29

贵州

59%

10

辽宁

76%

20

内蒙古

72%

30

新疆

40%

7、近年票价走势与票补高度相关,而票补力度或因市场形成寡头垄断逐步减弱

票价在2010年以后走势基本取决于线上渠道的补贴情况,未来或逐渐企稳。

2010年全国平均票价触及顶峰之后一路下行,主要源于团购网站和在线购票平台的补贴政策压低了整体票价。

电影购票为整条产业链上最为标准化和高频的环节,因此从2011年起各类互联网巨头都以补贴切入这一环节。

2013年底,千团大战结束,只剩下了美团、糯米等几个寡头玩家,票价显示出企稳迹象。

但伴随着猫眼(2013年刚成立)、微票儿(2014年启动)等在线购票平台接过“补贴”大旗,票价在2014、2015年再度下行。

目前我国2/3以上的出票依赖线上,同时在线购票平台也基本形成寡头垄断形势。

未来1-2年后票补想凶狠程度将有所下降,带动电影票价企稳。

通过通胀调整后的票价显示2010年之后观影票价一直处于下降通道

从在线购票平台的角度来看,目前已经初步形成了猫眼、XX糯米、微票儿和淘宝电影鼎立的格局。

根据艾媒的第三方统计,16Q1其他购票软件仅占2.9%,基本已经不具备诞生第三方购票平台巨头的能力。

而2015年美团与大众点评合并,微票儿收购格瓦拉,万达投资时光网等事件表明整合兼并的阶段也已经接近尾声。

目前在线购票平台正从整合兼并阶段过度至产业链扩张的阶段

几大在线购票巨头刚刚完成融资,补贴短期或仍将持续

票务平台寡头垄断格局已形成,中长期票补动力在逐渐削弱

2016年一季度电影票务出票量占比分布

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国 电影票房 增长 空间 测算 动力 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《C12343098汽轮机操作规程》要点.docx

《C12343098汽轮机操作规程》要点.docx

-

《钢丝绳芯输送带硫化接头标准》.docx

-

《建筑装饰CAD》课程标准.docx

-

《劳动合同书》范本下载.docx

-

《普通话实用训练教程》教案 1.docx

-

《上海星河湾土方道路景观铺装景观建筑景观小品绿化种植及配套水电安装工程施工组织设计》教学.docx

-

#2#014年护士执业资格考试考前押题卷实践能力.docx

-

《繁荣世界守护者》图文流程攻略.docx

-

《工业设计机械基础》复习题.docx

-

《机电一体化系统设计》思考题.docx

-

《Java项目实训》课程设计计算器要点.docx

-

《赤壁赋》必修一9.docx

-

《工商企业经营管理》重点复习题供参考.docx

-

《审计准则第1322号公允价值计量和披露的审计》指南全解.docx

-

《索溪峪的野》课堂教学实录文档资料.docx

-

《餐饮服务与管理》教学计划复习进程.docx

-

《花卉栽培》试题库完整.docx

-

《经络学B》答案.docx

-

《身边地化学物质》知识点汇总情况.docx

-

《5鲁滨逊漂流记》教学设计和教案附同步练习.docx

-

《送别组诗》教案.docx

-

《Visual Basic程序设计基础》课后习题参考答案.docx

-

《创新与企业家精神》.docx

-

《詹天佑》教学反思说课稿教学设计教材.docx

-

《风力发电机组设计方案与制造》课程设计方案任务书.docx

-

《最后的姿势》教学设计.docx

-

1楼无机保温砂浆外墙外保温涂料饰面1分解.docx

-

5篇学校工作开展情况述职报告.docx

-

6届高三上学期一轮纠错生物试题附答案.docx

-

《图书馆学概论》知识点.docx

-

《语言学导论》期末复习及练习.docx

-

02煤矿电能质量治理技术的研究与应用计划任务书.docx

-

6论文格式研究生撰写学位论文规定.docx

-

11规则 船舶操纵与避碰理论大纲.docx

-

13种音乐播放器大点评.docx

-

20世纪外国文学专题综合试题及答案.docx

-

150题二年级数学下册重点难点练习题.docx

-

415全民国家安全教育日和426世界知识产权日知识竞赛答题题库汇编doc.docx

-

Adobe Illustrator CS3 认证样题.docx

-

c语言填空题.docx

-

dos网络命令.docx

-

G2511济宁收费站改造工程招标文件.docx

-

建筑施工危险源识别评价汇总表Word下载.docx

-

广东省深圳市普通高中学校届高考高三英语月考模拟试题 8 Word版含答案Word下载.docx

-

湖南高考文综试题Word下载.docx

-

沪教版二年级数学下册巧算二练习题48Word文件下载.docx

-

会计师事务所实习目的4篇Word文件下载.docx

-

家庭护理协议书精品范文docWord文档格式.docx

-

考研西医综合模拟试题及答案12Word文档格式.docx

-

行政人事部年度工作总结二Word格式.docx

-

会计学基础会计Word文件下载.docx