经济效果评价方法.ppt

经济效果评价方法.ppt

- 文档编号:2698133

- 上传时间:2022-11-08

- 格式:PPT

- 页数:86

- 大小:578.50KB

经济效果评价方法.ppt

《经济效果评价方法.ppt》由会员分享,可在线阅读,更多相关《经济效果评价方法.ppt(86页珍藏版)》请在冰豆网上搜索。

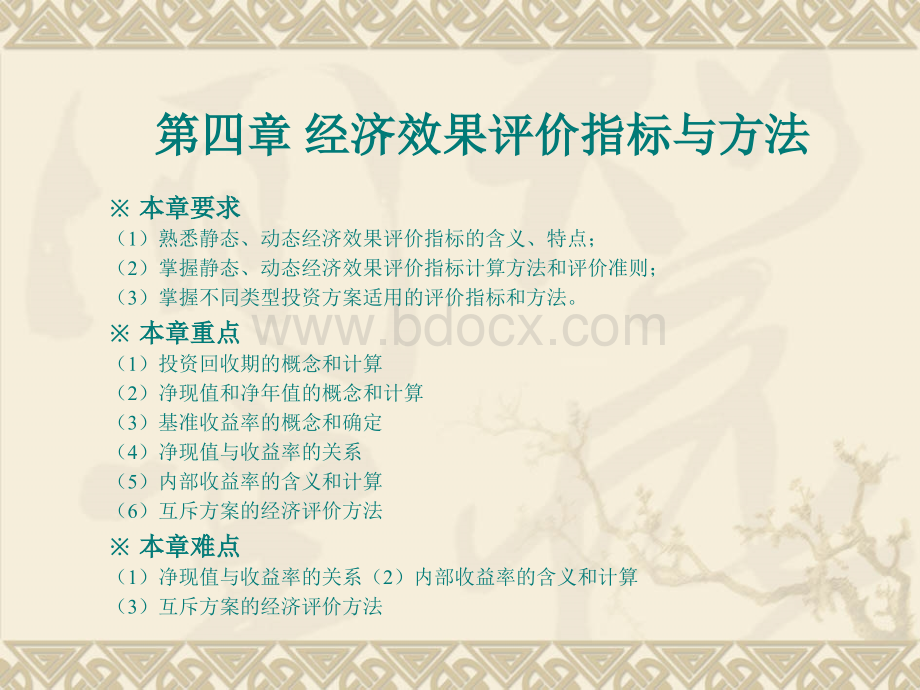

第四章第四章经济效果评价指标与方法经济效果评价指标与方法本章要求本章要求

(1)熟悉静态、动态经济效果评价指标的含义、特点;

(2)掌握静态、动态经济效果评价指标计算方法和评价准则;(3)掌握不同类型投资方案适用的评价指标和方法。

本章重点本章重点

(1)投资回收期的概念和计算

(2)净现值和净年值的概念和计算(3)基准收益率的概念和确定(4)净现值与收益率的关系(5)内部收益率的含义和计算(6)互斥方案的经济评价方法本章难点本章难点

(1)净现值与收益率的关系

(2)内部收益率的含义和计算(3)互斥方案的经济评价方法1经济效果评价指标经济效果评价指标投资收益率投资收益率动态投资回收期动态投资回收期静态评价指标静态评价指标项目评价指标项目评价指标静态投资回收期静态投资回收期内部收益率内部收益率动态评价指标动态评价指标偿债能力偿债能力借款偿还期借款偿还期利息备付率利息备付率偿债备付率偿债备付率净现值净现值净现值率净现值率净年值净年值经济评价指标经济评价指标1.价值型指标价值型指标2.效率型指标效率型指标3.时间型指标时间型指标1.净现值净现值NPV2.净年值净年值NAV3.费用现值费用现值PC4费用年值费用年值AC1.内部收益率内部收益率IRR2.差额内部收益率差额内部收益率IRR3.净现值指数净现值指数NPVI4.投资收益率投资收益率E1.静态投资回收期静态投资回收期TP2.动态投资回收期动态投资回收期TP*动态指标动态指标静态指标静态指标一、静态评价指标一、静态评价指标静态投资回收期(静态投资回收期(TpTp):

):

在不考虑资金时间价值的在不考虑资金时间价值的条件下,用方案产生的净现金流去补偿投资所需的条件下,用方案产生的净现金流去补偿投资所需的时间长度。

时间长度。

原理公式:

原理公式:

Tpt使上式成立的时间长度TP即为静态投资回收期实用公式实用公式

(1)项目建成投产后各年的净收益均相同时,计算公式如下:

式中:

K为项目投入的全部资金;Tk为项目建设期;NB为每年的净现金流量,即

(2)项目建成投产后各年的净收益不相同时,用列表法求取静态投资回收期,计算公式为:

TpTpKNBNB=+Tk例例3.1:

某项投资:

某项投资20000元,分两期投入,投产后的各年净现金流如元,分两期投入,投产后的各年净现金流如下表,求该项投资的静态投资回收期及判断该投资的可行性。

(下表,求该项投资的静态投资回收期及判断该投资的可行性。

(Tb4年)年)0123458现金流出1000010000现金流入40005000600010000净现金流-10000-1000040005000600010000累计净现金流-10000-20000-16000-11000-50005000结论:

该项投资的静态投资回收期结论:

该项投资的静态投资回收期Tp=4.5年。

年。

由于由于TpTb,该项投资不可行。

该项投资不可行。

TpTp=5-1+5000/10000=4.5(年)v评价准则:

评价准则:

vTpTb,可行;v反之,不可行Tb为基准静态投资回收期,根据同类项目的历史数据或投资者的意愿确定。

对该指标的评价对该指标的评价:

优点:

优点:

(1)能够揭示方案的风险程度;)能够揭示方案的风险程度;

(2)可以反映投资获得补偿的速度。

)可以反映投资获得补偿的速度。

缺点:

(缺点:

(1)没有考虑资金的时间价值;)没有考虑资金的时间价值;

(2)没有考虑不同方案的回收投资的形式,以)没有考虑不同方案的回收投资的形式,以及后期效果;及后期效果;(3)容易导致短期行为;)容易导致短期行为;2.投资收益率(投资收益率(E):

):

项目在正常生产年份的净收益与投资总额的比值.是是考察项目单位投资盈利能力的静态指标考察项目单位投资盈利能力的静态指标由于由于NB与与I的含义不同,的含义不同,E常用的具体形式有:

常用的具体形式有:

(1)当K为总投资,NB为正常年份的利润总额,则E称为投投资利润率资利润率;

(2)当K为总投资,NB为正常年份的利税总额,则E称为投投资利税率资利税率。

(3)当K为权益资本,NB为正常年份的利润总额,则E称为资本金利润率。

资本金利润率=年利润总额或年平均利税总额/权益资本金额评价准则:

评价准则:

EEb,可行;反之,不可行。

投资收益率指标主要反映投资项目的盈利能力,用此指标评价投资方案的经济效果,需要与本行业的平均水平对比,以判别项目的赢利能力是否达到本行业的平均水平。

Eb为基准投资收益率,根据同类项目的历史数据或投资者的意愿确定。

第四章第四章经济效果评价指标与方法经济效果评价指标与方法二、动态评价指标二、动态评价指标动态评价指标不仅考虑了资金的时间价值,而且考虑了项目在整个寿命期内的全部经济数据,因此比静态指标更全面、更科学。

1.净现值(净现值(NPVNetPresentValue)式中:

NPV净现值;(CI-CO)t第t年的净现金流量;i基准收益率(基准折现率)。

评价准则:

评价准则:

对单方案,NPV0,可行;多方案比选时,NPV越大的方案相对越优(即遵循净现值最大准则)。

概念概念:

方案在寿命期内各年的净现金流量(方案在寿命期内各年的净现金流量(CI-CO),按照一定),按照一定的折现率的折现率i折现到期初的现值之和。

折现到期初的现值之和。

计算公式计算公式:

解:

按净现值指标进行评价:

NPV40000(150003500)(P/A,20%,4)5000(P/F,20%,4)7818.5(元)由于NPV0,此投资经济上不合算。

例3.2:

某设备购价为40000元,每年的运行收入为15000,年运行费用3500元,4年后该设备可以按5000元转让,如果基准折现率i20%,问此项设备投资是否值得?

l例3.3:

有3个修建太阳能灶的投资方案A、B、C,各方案一次投资分别为2万元、4万元和10万元,使用寿命均为20年。

没有太阳灶之前,企业每年电费1万元。

如使用太阳灶,A方案每年能节省电费30;B方案每年能节省电费50;C方案每年能节省电费90。

A、B方案在第10年、第16年均需花维修费1000元,C方案在第12年需花维修费1500元。

A、B方案太阳能灶20年后完全报废,而C方案的太阳能灶20年后有10000元的残值。

问如何在3个方案中选择经济上最合理的方案?

(基准收益率10)01291011151617201000100020000NPV(A)200003000(P/A,10%,20)1000(P/F,10%.10)1000(P/F,10%,16)=4939(元)解:

A方案:

画现金流量图,3000lB方案:

画现金流量图,012391011151617201000100040000NPV(B)400005000(P/A,10%,20)1000(P/F,10%,10)1000(P/F,10%,16)=1967(元)5000C方案:

画现金流量图,0123111213201500100000100009000NPV(C)1000009000(P/A,10%,20)1500(P/F,10%.12)10000(P/F,10%,20)=22366(元)NPV(A)0且NPV(B)NPV(C),A方案在经济上最合理。

累计净现值曲线:

累计净现值曲线:

反映项目在寿命期内逐年累计净现值随时间变化的一条曲线AC总投资额AB总投资现值DF累计净现金流量(期末)EF净现值OG静态投资回收期OH动态投资回收期HABCDEFGO金额t与净现值相关的几个需要说明的问题与净现值相关的几个需要说明的问题累积净现金流量曲线净现值曲线基准折现率:

基准折现率:

是投资者对资金时间价值的最低期望值影响因素:

a.借贷资金成本b.全部资金加权平均成本c.投资的机会成本d.风险贴补率(风险报酬率或叫风险贴水):

用r2表示e.通货膨胀率:

用r3表示确定:

a.当按时价计算项目收支时,b.当按不变价格计算项目收支时正确确定基准收益率,其基础是资金成本、机会成本,而投资风险、通货膨胀和资金限制也是必须考虑的影响因素。

取三者中的最大的一个作为r1a.以i为自变量,NPV为因变量,则NPV是i的函数。

iNPV,故对于同一个现金流序列来说,i定得越高,其NPV就会越小,其经济性能被接受的可能性就越小;对于多个方案的不同现金流序列来说,i定得越高,经济性可被接受的方案就越少;NPVii净现值曲线净现值曲线NPV与与i的关系即净现值函数的关系即净现值函数(对常规现金流量)c.当i=i时,NPV=0;当i0;当ii时,NPV0,若NPV0,则NAV0,因此二者为等效指标。

NAV0,方案在经济效果上可以接受;反之,则不可以接受。

5.净年值净年值图3.4净年值与净现值的现金流量关系【例3.9】根据例3.5中的数据用净年值指标分析投资的可行性。

【解】根据NAV公式可求得:

vNAV=-35000(A/P,10%,4)+19000-v6500+3000(A/F,10%,4)v=-350000.3155+12500+30000.2155v=-11042.5+12500+646.5v=2104(元)v由于NAV=21040,所以该项投资是可行的。

(1)费用现值()费用现值(PCPresentCost)计算公式:

计算公式:

式中:

COt第t年的费用支出,取正号;S期末(第n年末)回收的残值。

评价准则:

评价准则:

PC越小,方案越优6.费用评价指标费用评价指标【只用于多方案比选】

(2)费用年值()费用年值(ACAnnualCost)计算公式:

计算公式:

评价准则:

评价准则:

AC越小,方案越优【例3.13】某项目有A、B两种不同的工艺设计方案,均能满足同样的生产技术需要,其有关费用支出如表所示,试用费用现值比较法选择最佳方案,已知i0=10%。

试用年费用比较法选择最佳方案。

v解】根据公式(3.16)可计算出A、B两方案的费用现值和等额年费用如下:

vPCA=vPCB=vACA=2011.40(A/P,10%,10)=327.36(万元)vACB=1996.34(A/P,10%,10)=325.00(万元)v由于ACAACB,故方案B为最佳方案。

费用费用项目项目投资(第投资(第1年初)年初)年经营成本(年经营成本(110年年末)末)寿命期寿命期(年年)A60028010B785245101)概念)概念考虑资金时间价值的条件下,用方案各年产生的净考虑资金时间价值的条件下,用方案各年产生的净现金流的现值去补偿投资所需的时间长度。

现金流的现值去补偿投资所需的时间长度。

2)计算公式计算公式原理公式:

原理公式:

实用公式:

实用公式:

评价准则:

评价准则:

Tp*Tb*,可行;反之,不可行。

,可行;反之,不可行。

Tp*Tp*3.动态投资回收期(动态投资回收期(Tp*)例3.14:

下表是某项目现金流量表(单位:

万元)要求:

(1)将表中3、4、6、7的空格填满。

(2)计算静态投资回收期。

(3)计算动态投资回收期。

(4)判断项目是否可行?

(基准投资回收期为4.5年)序序号号工作工作项目目2004年年2005年年2006年年2007年年2008年年1现金流出金流出150012001000100010002现金流入金流入10001500200020003净现金流量金流量4累累计净现金金流量流量59%的的贴现系数系数0.91740.84170.77220.70840.64996净现值7累累计净现值序序号号工作工作项目目2004年年2005年年2006年年2007年年2008年年1现金流出金流出150012001000100010002现金流入金流入10001500200020003净现金流量金流量-1500-200500100010004累累计净现金金流量流量-1500-1700-1200-20080059%的的贴现系数系数0.91740.84170.77220.70840.64996净现值-1376.1-168.34386.1708.4649.97累累计净现值-1376.1-154

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 经济效果 评价 方法

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

-

《特种设备安全法》要点思维导图最新版.docx

-

焦作云台山导游词.docx

-

区域经济学试题及答案.docx

-

南开17秋学期《新闻采访与写作》在线作业100分答案2.docx

-

新版PEP五年级上册期末复习知识点考点梳理精编.docx

-

大学各部门述职报告.docx

-

第11册浙江人民美术出版社小学美术教案.docx

-

热工选择题集修订1汇总.docx

-

湖南省普通高等学校对口招生考试计算机应用类专业综合知识模拟试题二1.docx

-

南京市中考英语试题.docx

-

人教版七年级上册语文《课外古诗词背诵》填空整理含答案.docx

-

妇联三下乡活动总结.docx

-

大学生出纳工作实习报告.docx

-

深圳市各类土地审批程序和其他规定和土地审批.docx

-

东莞市新劳动合同标准范本.docx

-

食管裂孔疝临床路径版.docx

-

五年级上册第八单元作文400字.docx

-

中国房地产企业转型方向的七种未来.docx

-

质量部门组织架构及工作职责说明.docx