32114资产类投资性房地产.docx

32114资产类投资性房地产.docx

- 文档编号:26948504

- 上传时间:2023-06-24

- 格式:DOCX

- 页数:13

- 大小:18.63KB

32114资产类投资性房地产.docx

《32114资产类投资性房地产.docx》由会员分享,可在线阅读,更多相关《32114资产类投资性房地产.docx(13页珍藏版)》请在冰豆网上搜索。

32114资产类投资性房地产

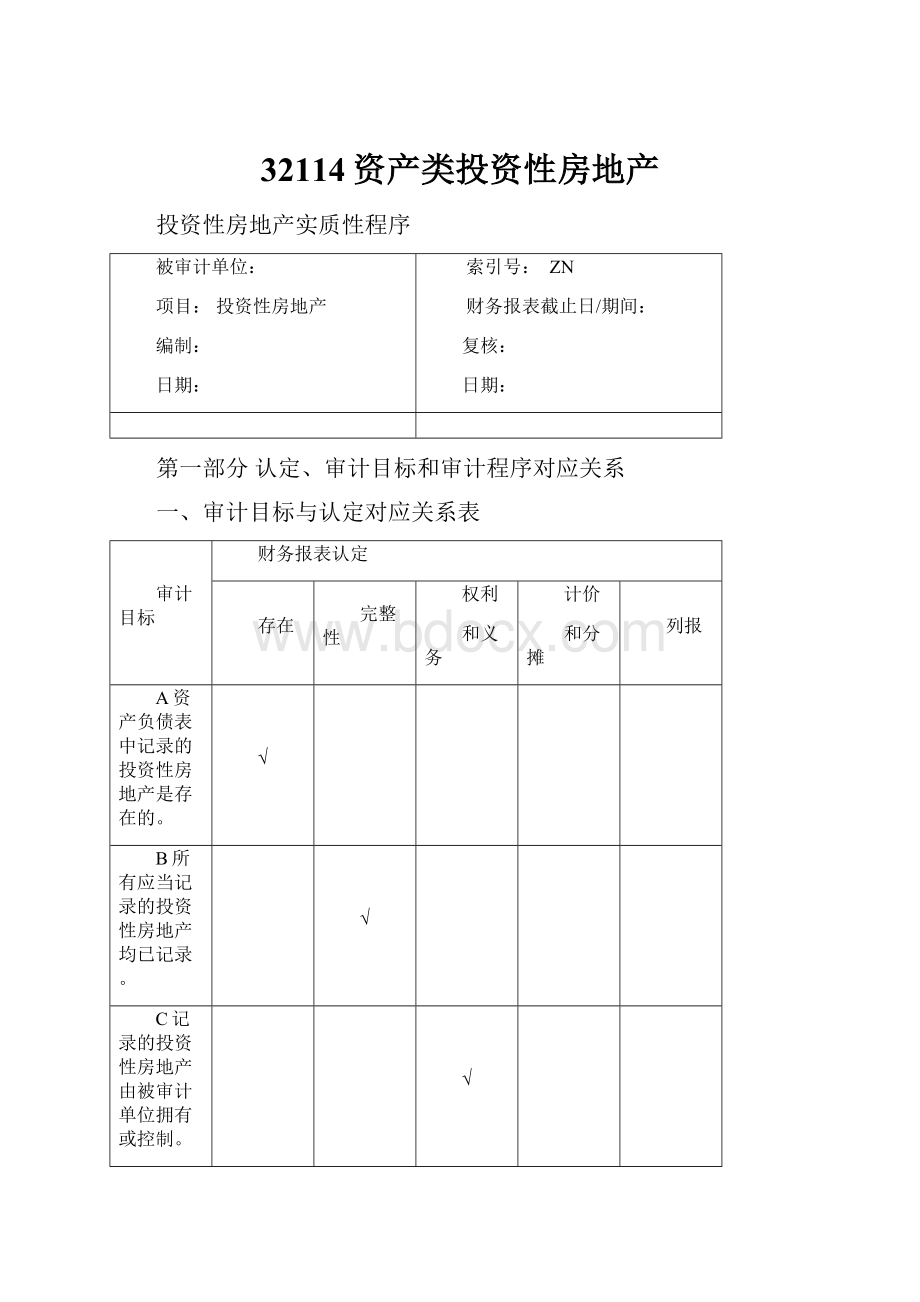

投资性房地产实质性程序

被审计单位:

项目:

投资性房地产

编制:

日期:

索引号:

ZN

财务报表截止日/期间:

复核:

日期:

第一部分认定、审计目标和审计程序对应关系

一、审计目标与认定对应关系表

审计目标

财务报表认定

存在

完整性

权利

和义务

计价

和分摊

列报

A资产负债表中记录的投资性房地产是存在的。

√

B所有应当记录的投资性房地产均已记录。

√

C记录的投资性房地产由被审计单位拥有或控制。

√

D投资性房地产以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。

√

E投资性房地产已按照企业会计准则的规定在财务报表中作出恰当列报。

√

二、审计目标与审计程序对应关系表

审计

目标

可供选择的审计程序

索引号

D

1.获取或编制投资性房地产明细表:

(1)复核加计正确,并与总账数和明细账合计数核对是否相符;结合投资性房地产累计摊销(折旧)、投资性房地产减值准备科目与报表数核对是否相符;

(2)与被审计单位讨论以确定划分为投资性房地产的建筑物、土地使用权是否符合会计准则的规定。

ZN2-1

ZN2-2

ED

2.根据被审计单位管理层的能力和意图,检查对投资性房地产的分类和采用的计量属性是否适当,是否符合会计准则的规定。

略

ABD

3.确定投资性房地产是否存在,期末余额是否正确:

(1)获取本期投资性房地产增加和减少的明细表以及投资性房地产登记簿,投资性房地产增加、减少明细表和投资性房地产登记簿中的本期增减累计数应与投资性房地产变动表中的本期增减累计数相等;会计处理是否正确;

(2)依据投资性房地产增加明细表和期初投资性房地产成本分别选取适量项目;

(3)如果选取的所有项目在期末仍存在,安排对其进行实地检查,复核该资产是否真实存在;

(4)如果挑选的样本在期末已清理或处理,需确认清理或处理的资产已经办理审批手续,其清理的收益或损失已正确的计算,并进行正确的会计处理。

ZN3

BCDA

4.确定投资性房地产增加计价是否恰当,并确定其归被审计单位所有,增减变动的记录是否完整、正确:

(1)对于所选取的本期新增加的项目,追查至购买协议(合同)、原始发票、验收报告等以确认其有效性、金额的正确性以及新增投资性房地产是否经过有效的批准,并归被审计单位所有;

(2)检查建筑物权证、土地使用权证等证明文件,确定建筑物、土地使用权是否归被审计单位所有;

(3)对于所选取的本期增加和期初的投资性房地产项目,追查至会计截止日的投资性房地产备查簿以确认我们挑选的样本是否已清理;

(4)对于所选取的本期减少的项目,需确认处置的资产已经办理审批手续,其处置的收益或损失已正确的计算,并进行正确的会计处理。

ZN4

D

5.与被审计单位讨论以确定投资性房地产后续计量模式选用的依据是否充分。

与上期政策进行比较,确定后续计量模式的一致性。

如不一致,则详细记录变动原因。

略

DE

6.确定投资性房地产后续计量选用公允价值模式的政策是否恰当,有关公允价值是否持续可靠取得,计算复核期末计价正确:

(1)被审计单位投资性房地产的后续计量采用公允价值模式计价的,期末,应逐项检查公允价值的确定依据是否充分,重点检查公允价值能持续可靠取得的确凿证据,检查公允价值变动损益计算是否正确,会计处理是否正确。

与利润表公允价值变动损益中的相应数字核对无误;

(2)询问并获取相关资料,评价被审计单位确定公允价值采用方法的适当性,公允价值选用的合理性,包括被审计单位的决策程序、公允价值的确定方法、估值模型的选择、披露的充分性等;

(3)考虑利用专家的工作程度,对专家的胜任能力和客观性或工作结果适当性进行评价。

ZN5

D

7.投资性房地产后续计量选用成本计量模式,确定投资性房地产累计摊销(折旧)政策是否恰当,计算复核本期摊销(折旧)的计提是否正确:

(1)了解被审计单位所使用的建筑物折旧率和土地使用权摊销率,确定其制定是否恰当;

(2)确认被审计单位除已提足折旧或摊销的投资性房地产外,其他投资性房地产均已计提折旧和摊销;

(3)根据投资性房地产的平均水平测算整个会计期间的摊销(折旧)额。

与投资性房地产中的折旧和摊销本期增加数相核对,如有差异,查明原因;

(4)将本期折旧和摊销金额与利润表其他业务支出中的相应数字核对无误。

略

DE

8.期末对成本模式计量的投资性房地产进行如下检查,以确定投资性房地产是否已经发生减值:

(1)核对投资性房地产减值准备本期与以前年度计提方法是否一致,如有差异,查明政策调整的原因,并确定政策变更对本期损益的影响,提请被审计单位做适当披露;

(2)期末,对以成本模式计量的投资性房地产逐项进行检查,以确定是否已经发生减值。

确有出现导致其可收回金额低于账面价值的情况,将可收回金额低于账面价值的差额作为投资性房地产减值准备予以计提。

并与投资性房地产中的减值准备本期增加数相核对,如有差异,查明原因;

(3)将本期减值准备计提金额与利润表资产减值损失中的相应数字核对无误;

(4)投资性房地产减值准备按单项资产(或资产组)计提,计提依据充分,得到适当批准。

略

DE

9.确定投资性房地产后续计量模式的转换是否恰当:

(1)检查董事会等决议文件,确定后续计量模式改变的适当性,会计处理的正确性,并提请被审计单位进行充分披露;

(2)审查投资性房地产成本计量模式转为公允价值计量模式是否作为会计政策变更进行追溯调整期初留存收益处理。

略

DE

10.如被审计单位投资性房地产与其他资产发生相互转换的,应审查转换依据是否充分,是否经过有效批准;转换日房地产成本计量是否正确,会计处理是否正确:

(1)复核在成本模式下,是否将房地产转换前的账面价值作为转换后的入账价值;

(2)复核采用公允价值模式计量的投资性房地产转换为自用房地产时,是否以其转换当日的公允价值作为自用房地产的账面价值,公允价值与原账面价值的差额计入当期损益;

(3)自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的公允价值计价,转换当日的公允价值小于原账面价值的,其差额计入当期损益;转换当日的公允价值大于原账面价值的,其差额计入资本公积。

ZN6

ZN7

D

11.获取租赁合同等文件,重新计算租金收入,检查投资性房地产的租金收入计算是否正确、会计处理是否正确,租金收入是否计入其他业务收入。

ZN8

D

12.检查本期对投资性房地产进行改良或装修的会计处理是否正确。

略

D

13.检查有无与关联方的投资性房地产购售活动,交易价格是否公允。

略

ABCD

14.检查非货币性资产交换、债务重组时取得或转出投资性房地产的会计处理是否正确。

略

D

15.检查投资性房地产的处置目的,检查凭证是否齐全、合法,会计处理是否正确。

略

CE

16.结合银行借款等的检查,了解建筑物、土地使用权是否存在抵押、担保情况。

如有,则应详细记录,并提请被审计单位进行充分披露。

检查投资性房地产的保险情况。

略

17.根据评估的舞弊风险等因素增加的审计程序。

略

E

18.检查投资性房地产的列报是否恰当:

(1)投资性房地产的种类、金额和计量模式;

(2)采用成本模式的,投资性房地产的折旧或摊销,以及减值准备的计提情况;

(3)采用公允价值模式的,说明公允价值的确定依据和方法,以及公允价值变动对损益的影响;

(4)房地产转换情况、理由,以及对损益或所有者权益的影响;

(5)当期处置的投资性房地产及其对损益的影响。

略

第二部分计划实施的实质性程序

项目

财务报表认定

存在

完整性

权利

和义务

计价

和分摊

列报

评估的重大错报风险水平(注1)

从控制测试获取的保证程度(注2)

需从实质性程序获取的保证程度

计划实施的实质性程序(注3)

索引号

执行人

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

……

注:

1.结果取自风险评估工作底稿。

2.结果取自该项目所属业务循环内部控制工作底稿。

3.在计划实施的实质性程序与财务报表认定之间的对应关系用“√”表示。

投资性房地产审定表

被审计单位:

项目:

投资性房地产

编制:

日期:

索引号:

ZN1

财务报表截止日/期间:

复核:

日期:

项目名称

期末

未审数

账项调整

重分类调整

期末

审定数

上期末

审定数

索引号

借方

贷方

借方

贷方

一、原价合计

1.房屋、建筑物

2.土地使用权

二、累计折旧或累计摊销合计

1.房屋、建筑物

2.土地使用权

三、投资性房地产减值准备合计

1.房屋、建筑物

2.土地使用权

四、投资性房地产账面价值合计

1.房屋、建筑物

2.土地使用权

审计结论:

投资性房地产明细变动表(成本模式)

客户:

项目:

投资性房地产明细变动表(成本模式)

编制:

日期:

索引号:

ZN2-1

财务报表截止日/期间:

复核:

日期:

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 32114 资产 投资 房地产

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《C12343098汽轮机操作规程》要点.docx

《C12343098汽轮机操作规程》要点.docx

-

《钢丝绳芯输送带硫化接头标准》.docx

-

《建筑装饰CAD》课程标准.docx

-

《劳动合同书》范本下载.docx

-

《普通话实用训练教程》教案 1.docx

-

《上海星河湾土方道路景观铺装景观建筑景观小品绿化种植及配套水电安装工程施工组织设计》教学.docx

-

#2#014年护士执业资格考试考前押题卷实践能力.docx

-

《繁荣世界守护者》图文流程攻略.docx

-

《工业设计机械基础》复习题.docx

-

《机电一体化系统设计》思考题.docx

-

《Java项目实训》课程设计计算器要点.docx

-

《赤壁赋》必修一9.docx

-

《工商企业经营管理》重点复习题供参考.docx

-

《审计准则第1322号公允价值计量和披露的审计》指南全解.docx

-

《索溪峪的野》课堂教学实录文档资料.docx

-

《餐饮服务与管理》教学计划复习进程.docx

-

《花卉栽培》试题库完整.docx

-

《经络学B》答案.docx

-

《身边地化学物质》知识点汇总情况.docx

-

《5鲁滨逊漂流记》教学设计和教案附同步练习.docx

-

《送别组诗》教案.docx

-

《Visual Basic程序设计基础》课后习题参考答案.docx

-

《创新与企业家精神》.docx

-

《詹天佑》教学反思说课稿教学设计教材.docx

-

《风力发电机组设计方案与制造》课程设计方案任务书.docx

-

《最后的姿势》教学设计.docx

-

1楼无机保温砂浆外墙外保温涂料饰面1分解.docx

-

5篇学校工作开展情况述职报告.docx

-

6届高三上学期一轮纠错生物试题附答案.docx

-

《图书馆学概论》知识点.docx

-

《语言学导论》期末复习及练习.docx

-

02煤矿电能质量治理技术的研究与应用计划任务书.docx

-

护士职业资格考试《实践能力》模拟试题D卷.docx

-

怀化工业物流园规划.docx

-

会计继续教育.docx

-

货币银行学最新.docx

-

基础验收汇报材料精.docx

-

基于数字钟的pcb设计 学位论文.docx

-

个人总结的民诉笔记.docx

-

工程项目实施重点难点分析及解决方案.docx

-

国有企业改革主要进展存在问题及今后思路.docx

-

邯郸市青少年活动中心临电组织设计资料.docx

-

航海及海运专业英语词汇 K组.docx

-

河北民族师范学院教师教辅人员招聘总成绩公示模板.docx

-

河南省下半年司法考试《卷二》考试试题.docx

-

哄女朋友睡前故事.docx

-

湖南省医疗美容质量控制与评价基本标准.docx

-

护士资格证.docx

-

淮安本土连锁经营企业发展现状及对策研究.docx

-

会计人员常用的面试题及答案.docx

-

机电安装施工进度计划保障措施.docx