概率论与数理统计公式集锦.docx

概率论与数理统计公式集锦.docx

- 文档编号:26916647

- 上传时间:2023-06-24

- 格式:DOCX

- 页数:16

- 大小:35.73KB

概率论与数理统计公式集锦.docx

《概率论与数理统计公式集锦.docx》由会员分享,可在线阅读,更多相关《概率论与数理统计公式集锦.docx(16页珍藏版)》请在冰豆网上搜索。

概率论与数理统计公式集锦

概率论与数理统计公式集锦

概率论与数理统计公式集锦

'随机事件与概率

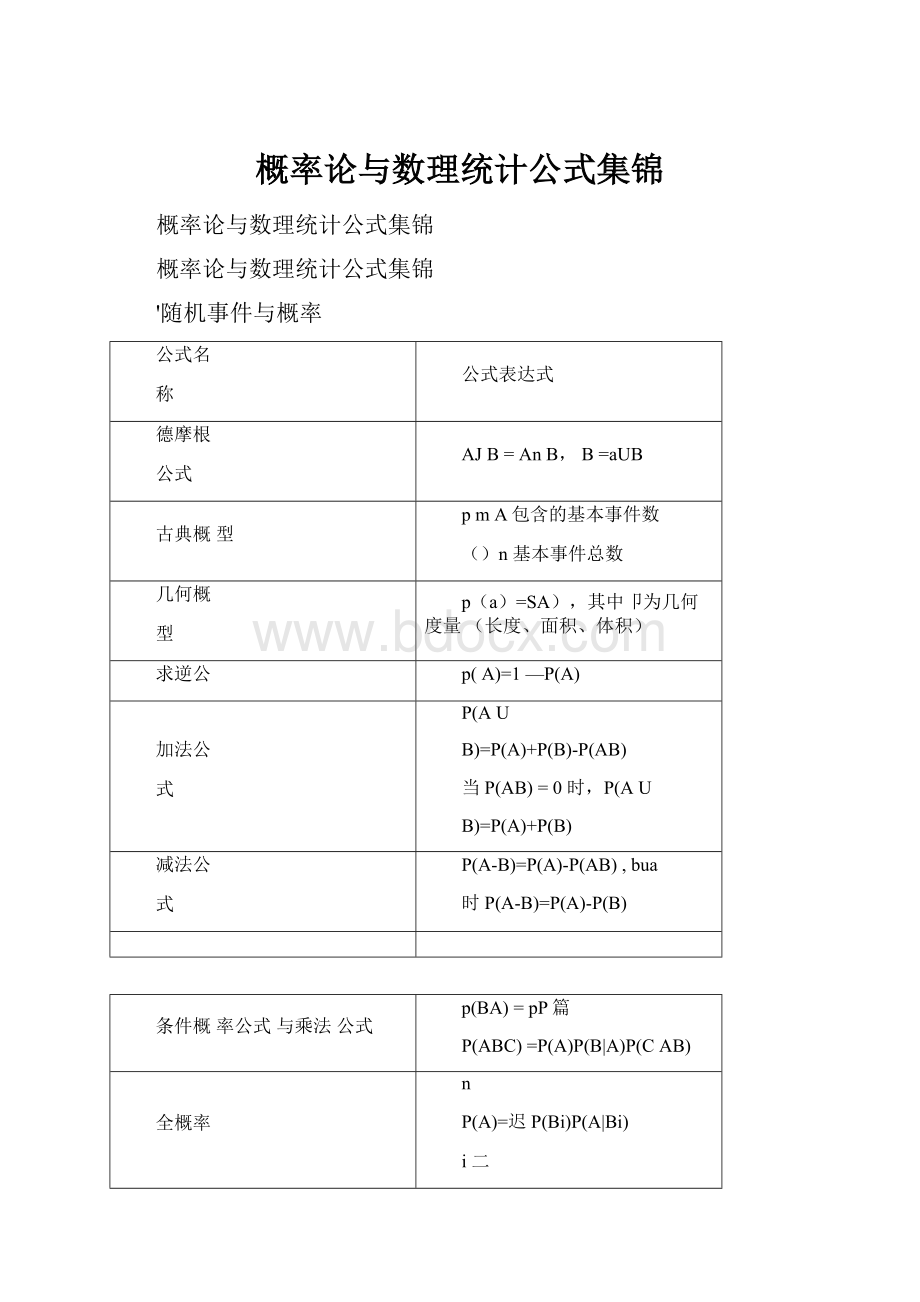

公式名

称

公式表达式

德摩根

公式

AJB=AnB,B=aUB

古典概型

pmA包含的基本事件数

()n基本事件总数

几何概

型

p(a)=SA),其中卩为几何度量(长度、面积、体积)

求逆公

p(A)=1—P(A)

加法公

式

P(AU

B)=P(A)+P(B)-P(AB)

当P(AB)=0时,P(AU

B)=P(A)+P(B)

减法公

式

P(A-B)=P(A)-P(AB),bua

时P(A-B)=P(A)-P(B)

条件概率公式与乘法公式

p(BA)=pP篇

P(ABC)=P(A)P(B|A)P(CAB)

全概率

n

P(A)=迟P(Bi)P(A|Bi)

i二

贝叶斯公式(逆概率公式)

P(Bi)P(A|Bi)

P(Bi|A)=!

——

送P(Bi)P(A|Bi)i丄

两个事件

相互独

\立

P(AB)=P(A)P(B);P(B|A)=P(B);P(BA)=P(BA);

1、随机变量及其分布

1、分布函数

「「P(x二Xk)

F(x)=P(X兰x)=/査,P(a x llof(t)dt 2、离散型随机变量及其分布 分布名称 分布律 0-分布 xIb(1,p) k1k P(X=k)=p(1—p)d,k=0,1 二项分布 X「b(n,p) P(X=k)=C;;pk(1—p)n」k=0,1,…,n 泊松分布 xUpg k P(X=k)'eP^0,1,2,|||k! 3、续型随机变量及其分布 分布 名称 密度函数 分布函数 均匀 分布 xLu(a,b) "1 ,aexcb f(x)=彳b—a 、、0,其他 『0,xva F(x)=』x-a,a兰xcb |b-a i1,xZb 分布 名称 密度函数 分布函数 指数 分布 XLe仏) x>0 f(x) Lo,X兰0 宀,XA0 F(x)=J'” l0,x兰0 正态 分布 XLN(岂口2) .(72 f(x)=—^eF>/2兀CT —旳 彳(tJ! )2 1X_r? F(x)=fe乞dt 标准 正态分布 XLN(0,1) 玖xe—P V2n -°o 1x」t2 ①(x)=fe2dt V2n 4、随机变量函数Y=g(X)的分布离散型: P(丫二yi)Pj,i=1,2,l||, g(xj)』 连续型: ①分布函数法,②公式法 fY(y)=fx(h(y))N(y)|(x=h(y)单调) 三、多维随机变量及其分布 1、离散型二维随机变量及其分布 分布律: P(X订,丫沙)二Pij,i,j=1,2,川分布函数 F(X,Y)-、、 X\鱼壯空 边缘分布律: Pi.=P(X=x\)=》pijpj=P(Y=yj)=£pij ji 条件分布律: Pi;p.. P(X—xY—yj)—,1—1,2,111,P(Y=yX=x.)=—,j=1,2,111 pi,p: 2、连续型二维随机变量及其分布 1联合分布函数及性质 2边缘分布函数与边缘密度函数 分布函数: Fx(x)=;」(u,v)dvdu密度函数: fx(x)f(x,v)dv y■: : Fy(y)f(u,v)dudv -bo fY(y)f(u,y)du 3条件概率密度 fx(x) fYx(yx)」f(x;[—: : : y: : : : fxY(xy)= 3、随机变量的独立性 随机变量x、Y相互独立二F(x,y)=Fx(x)FY(y),离散型: Pj二Pi.Pj,连续型: f(x,y)二fx(x)fY(y) 4、二维随机变量和函数的分布 离散型: P(Z二Zk)二、p(x=x,Y=yj) 连续型: Xi->j刍 fz(z)f(x,z-x)dxf(z-y,y)dy 四、随机变量的数字特征 1、数学期望 ①定义: 离散型E(X)八一XkPk,连续型E(X)=[xf(x)dx ②性质: E(C)=C,E[E(X)]=E(X),E(CX)=CE(X),E(X_Y)=E(X)_E(Y) E(aX_b)二aE(X)_b,当X、Y相互独立时: E(XY)二E(X)E(Y) 2、方差 ①定义: 222 D(X)二E[(X-E(X))]=E(X)-E(X) ②性质: 2 D(C)=0,D(aX±b)=aD(X),D(X土Y)=D(X)+D(Y)±2Cov(X,Y) 当X、Y相互独立时: D(XY)二D(X)D(Y) 3、协方差与相关系数 ①协方差: Cov(X,Y)=E(XY)-E(X)E(Y),当X、Y相互独立 时: Cov(X,Y)=0 ②相关系数: “Cov(x,Y)当X、丫相互独立时: D(X).D(Y) 叭=o(X,Y不相关) ③协方差和相关系数的性质: Cov(X,X)=D(X), Cov(X,Y)=Cov(Y,X) Cov(XiX2,Y)=Cov(Xi,Y)Cov(X2,Y),Cov(aXc,bYd)二abCov(X,Y) 4、常见随机变量分布的数学期望和方差 分布 数学 期望 方差 0-1分布 b(1,P) p p(1-p) 二项分布 b(n,p) np np(1-p) 泊松分布 P⑺ k 均匀分布 a+b (b-a)? U(a,b) 2 12 正态分布 n(A,ct2) A a2 指数分布 1 丄 二 e(扎) Zj 五、大数定律与中心极限定理 1、切比雪夫不等式 若E(X)」,D(X)二2,对于任意;0有P{X-E(X)一庐警 Z 2、大数定律: ①切比雪夫大数定律: 若XiXn相 互独立, ②伯努利大数定律: 设nA是n次独立试验中事件A发生的次数,p是事件A在每次试验中发 生的概率,则加>o,有: ”氏戸將”十1 ③辛钦大数定律: 若Xi,川,X”独立同分布,且E(Xi)=」, “n 贝ylzXi-p->^ ni吕nT: 3、中心极限定理 1列维一林德伯格中心极限定理: 独立同分布的随机变量Xi(i=i,2,in),均值为」,方差为c2o,当n充分大时有: YnXk-n卩)/Vn口、N(0,1) k士I 2棣莫弗一拉普拉斯中心极限定理: 随机变量 X~B(n,p),则对任意x有: X-noxi丿 limP{: : x}=e2dt=: : 」(x) ”厂nP(1—P): 2- 3近似计算: P(^nX^bVG(fG『W) 概率论与数理统计公式整理1、总体和样本的分 布函数 设总体xLf(x),则样本的联合分布函数 n F(Xi,X2Xn)二kjF(Xk) 2、统计量 21"21"22 s(Xi_X)(XiJX) n-1i4n-1i4 ,样本k阶原点距: 样本均值: X—,羊本方差: 样本标准差: s= n Ak丄Xjk,k=1,2 nV 样本k阶中心距: Bk(X,_X)k,k=1,2,3山 ni二 3、三大抽样分布 (1)2分布: 设随机变量XiLN(0,1)(i‘2Hl,n)且相互独立,则称统计量2=xfX服从自由度为n的2分布,记为2〜%) 性质: ①E[32(n)]=n,D[E2(n)]=2n②设X〜Hm),Y~32(n)且相互独 立,则X+Y〜32(m+n) ⑵t分布: 设随机变量X~N(0,1),Y~2(n),且X与丫独立,则称统计量: T=6服从自由度为n的t分布,记为T~t(n) x2 '性质: ^DE(T)=O(nAOD((n>2)nmfn(x)=®(x)=^^e2 (3)F分布: 设随机变量X~2(m),Y~2(n),且X与Y独立,则称统计量F(m,n)=X^服从第一自由度为m,第二自由度为门的F分布,记为F~F(m,n),性质: 设 F~F(m,n),贝1F~F(n,m) 七、参数估计 1.参数估计 1定义: 用=(Xl,X2丄,X”)估计总体参数: ,称r(Xi,X2,L,Xn)为r的估计量,相应的: (沟,X? 川,X”)为总体: 的估计值。 2当总体是正态分布时,未知参数的矩估计值= 未知参数的极大似然估计值 2.点估计中的矩估计法: 基本思想: 用样本矩来估计相应的总体矩 求法步骤: 设总体X的分布中包含有未知参数 g,iiz,它的前k阶原点 矩—E(X)(i=1,2』l,k)中包含了未知参数九切||(,和, 即7=gCi,6jl“k)(i"2HI,k);又设人必丄x为总体X的n个样本值,用样本矩代替7,在所建立的方程组中解出的k个未知参数即为参数洽2,川,入的矩估计量肯2,川,耳。 注意: 分布中有几个未知参数,就求到几阶矩。 3■点估计中的极大似然估计设Xi,X2,LXn取自X的样本,设X~f(x门)或X~P(xJ),求 法步骤: ①似然函数: nn l(日)=nf(k,e)(连续型)或L(e)=np(x,)(离散型) i#iT ②取对数: nn lnL(8)=送Inf(xiJ3)或InL(&)=送Inpi(xi3) 6=q(Xi,X2,川,Xn) ③解方程: 詈f,詈=0,解得: <川川 旳已! AA |? k"心人川,Xn) 4.估计量的评价标准 估 计 日 无 偏 性 设&=&X1,X2,L,X")为未知参数e的估计量。 若E($)=,则称斤为®的无偏估计量。 量 的评价标准 有 效 性 设=el(X1,X2丄,Xj和$2=$2(洛公2丄,Xj是 未知参数。 的两个无偏估计量。 右 D($1)cD(«2),则称说比危有效。 致 性 设金是e的一串估计量,如巾>o,有nmP(l°n则称日n为日的致估计量(或相合估计量)。 5.单正态总体参数的置信区间 估 枢 条 置信水平为-的 计 枢轴量 轴 件 置信区间 参 量 数 分 布 已知 CT2 匕/亦 N(0,1) ( 未 知 CT2 t(n_1) 卜汕-嘯讥2空J 已 知 a2 皇土W-打i±lCT丿 门n) 1 "nn 送(Xi—円2送(Xi—円2 i-1i-1 \ 丿 ■^(n)'%a(n) 未 知 CT2 2 沖丄n—1)S 扎: 一2 CJ #(n-1) f\ (n—1)S2(n—1)S2 J^(nj)‘A&(nj), 八、假 设检 验 1. 假 设 检 验 的 基 本 概念 基本思想 假设检验的统计思想是小概率原理。 小概率事件的概率就是显著性水平 a,常取a=0.05,0.01或0.10。 ①提出原假设H0: ②选择检验统计 量g(X,L,Xn);③对于a查表找分位数入 基 使P(g(X」X严W)",从而定出拒绝域 本 W; 步 ④由样本观测值计算统计量实测值 骤 g(x,川,x”);并作出判断: 当实测值落入 W时拒绝H0,否则认为接受H0。 两类错误 第 类 错 误 当Ho为真时,而样本值却落入了拒绝域,应当否定Ho。 这时,我们把客观上Ho成立判为Ho为不成立(即否定了真实的假设),称这种错误为“弃真错误”或第一类错误,记为犯此类错误的概率,即: P{拒绝Ho|Ho为真}=a; 第 类 错 误 当Hi为真时,而样本值却落入了接受域,应接受Ho。 这时,我们把客观上Ho不成立判为Ho成立(即接受了不真实的假设),称这种错误为"取伪错误”或第二类错误,记戶为犯此类错误的概率,即: P{接受Ho|Hi为真}=P。 两类错误的关系 人们当然希望犯两类错误的概率同时都很小。 但是,当容量n—定时,a变小,贝胖变大;相反地,B变小,则a变大。 取定a要想使P变小,则必须增加样本容量。 2.单正态总体均值和方差的假设检验 条 件 原假设 检验统 计量 统计 量 分布 拒绝域 已 H。 「% 丨牛乡2 Ho Z亦 N(0,1) Zf 知。 2 Ho z£_z« 未 Ho TX_巴 t(n1) t(n—1) 72 Ho 4护0 Shfn 2如(n-1) 知b2 Ho: 4 tv—0(n—1) z2ax2z八 'V人*(n-1) 未 H。 / 2=CJ 厂(n-1) 或 V2(n-1)S 知H £=2— Co ^>4(n「) /2 ■■2 一2 72n.y2z八 Ho: CT 3o 上>za(n-1) HoP2 、2 > 工yn—1) 已 ..2 2 n)或 HoP = /2 -z2-/2“、 L>za(n) 知H /2 ・・2 一2 ■y2-T2z、 Ho: CT "o 上aQn) V/YLJ\2 _L(Xi一丹 ( F亠 & 1-(n) 少 Ho: / 、2"o 厂<£(n) 见)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 概率论 数理统计 公式 集锦

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《C12343098汽轮机操作规程》要点.docx

《C12343098汽轮机操作规程》要点.docx

-

《钢丝绳芯输送带硫化接头标准》.docx

-

《建筑装饰CAD》课程标准.docx

-

《劳动合同书》范本下载.docx

-

《普通话实用训练教程》教案 1.docx

-

《上海星河湾土方道路景观铺装景观建筑景观小品绿化种植及配套水电安装工程施工组织设计》教学.docx

-

#2#014年护士执业资格考试考前押题卷实践能力.docx

-

《繁荣世界守护者》图文流程攻略.docx

-

《工业设计机械基础》复习题.docx

-

《机电一体化系统设计》思考题.docx

-

《Java项目实训》课程设计计算器要点.docx

-

《赤壁赋》必修一9.docx

-

《工商企业经营管理》重点复习题供参考.docx

-

《审计准则第1322号公允价值计量和披露的审计》指南全解.docx

-

《索溪峪的野》课堂教学实录文档资料.docx

-

《餐饮服务与管理》教学计划复习进程.docx

-

《花卉栽培》试题库完整.docx

-

《经络学B》答案.docx

-

《身边地化学物质》知识点汇总情况.docx

-

《5鲁滨逊漂流记》教学设计和教案附同步练习.docx

-

《送别组诗》教案.docx

-

《Visual Basic程序设计基础》课后习题参考答案.docx

-

《创新与企业家精神》.docx

-

《詹天佑》教学反思说课稿教学设计教材.docx

-

《风力发电机组设计方案与制造》课程设计方案任务书.docx

-

《最后的姿势》教学设计.docx

-

1楼无机保温砂浆外墙外保温涂料饰面1分解.docx

-

5篇学校工作开展情况述职报告.docx

-

6届高三上学期一轮纠错生物试题附答案.docx

-

《图书馆学概论》知识点.docx

-

《语言学导论》期末复习及练习.docx

-

02煤矿电能质量治理技术的研究与应用计划任务书.docx

-

模拟数字电路课程设计报告书超声波测距电路的设计.docx

-

某提模升层仓库工程施工组织设计.docx

-

能源管理评审报告.docx

-

年产30万m3特种混凝土搅拌站工艺设计.docx

-

某某牲猪养殖场粪污治理项目申报书.docx

-

桥涵工程施工安全技术交底一级.docx

-

浏阳首届旅游农产品博览会总体方案.docx

-

守则教育检查活动测试题库.docx

-

蓝光BL主板故障码详解手册资料.docx

-

男童女童体重身长标准差数值表.docx

-

青岛版小学二年级语文下册第三单元教案.docx

-

麦肯信息2.docx

-

六月霜.docx

-

年产10万吨圣女果果脯的工厂设计.docx

-

清风作文.docx

-

历史课教学创新谈精选多篇.docx

-

暑假工社会实践报告.docx

-

洛阳天信业务员培训教案.docx

-

年度防治水计划全解.docx