计量经济学.docx

计量经济学.docx

- 文档编号:26752412

- 上传时间:2023-06-22

- 格式:DOCX

- 页数:10

- 大小:96.68KB

计量经济学.docx

《计量经济学.docx》由会员分享,可在线阅读,更多相关《计量经济学.docx(10页珍藏版)》请在冰豆网上搜索。

计量经济学

计量经济学实验分析

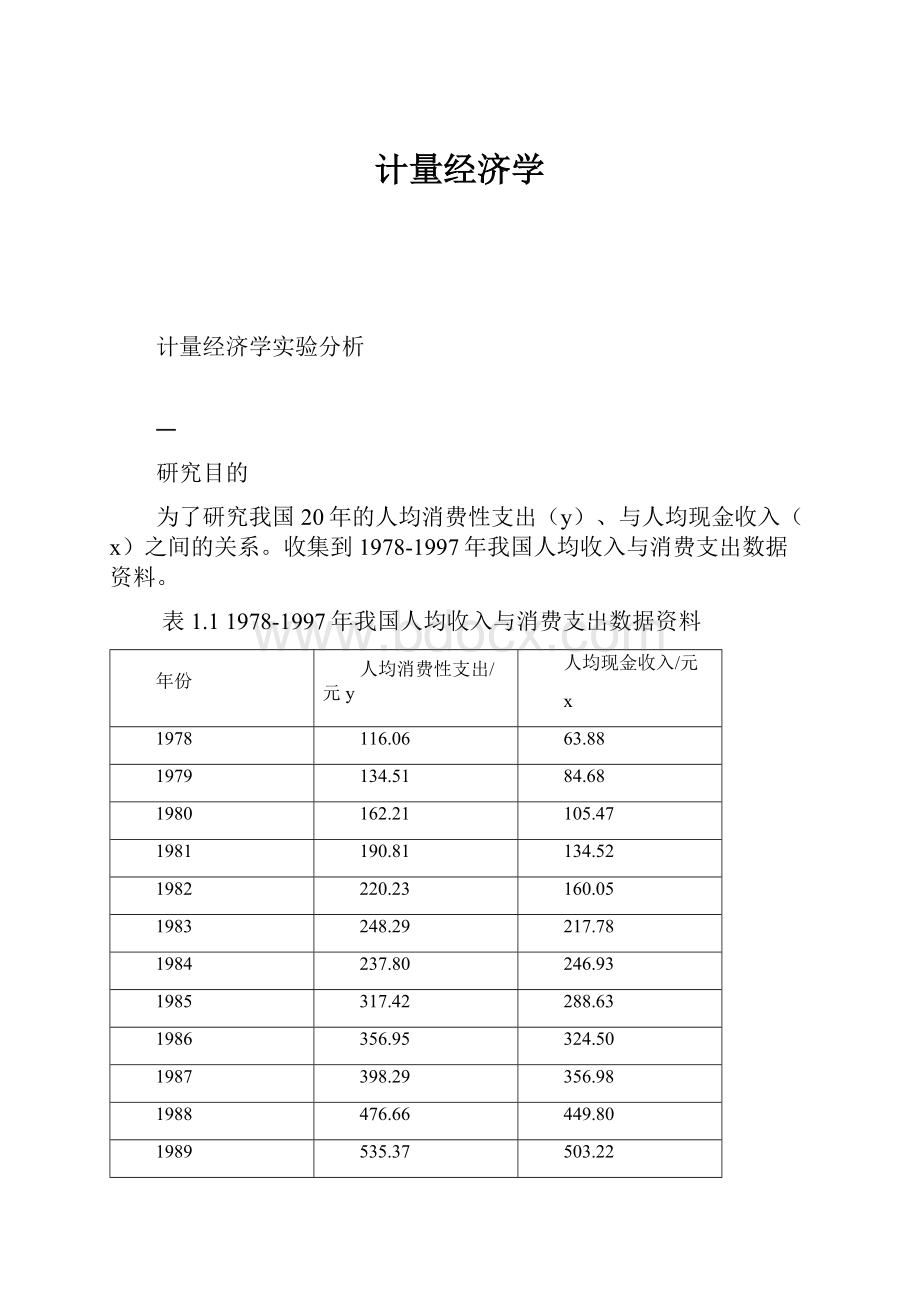

研究目的

为了研究我国20年的人均消费性支出(y)、与人均现金收入(x)之间的关系。

收集到1978-1997年我国人均收入与消费支出数据资料。

表1.11978-1997年我国人均收入与消费支出数据资料

年份

人均消费性支出/元y

人均现金收入/元

x

1978

116.06

63.88

1979

134.51

84.68

1980

162.21

105.47

1981

190.81

134.52

1982

220.23

160.05

1983

248.29

217.78

1984

237.80

246.93

1985

317.42

288.63

1986

356.95

324.50

1987

398.29

356.98

1988

476.66

449.80

1989

535.37

503.22

1990

584.63

525.36

1991

619.79

573.39

1992

659.01

782.45

1993

769.65

879.80

1994

1016.81

1215.66

1995

1310.36

1577.17

1996

1572.08

1895.68

1997

1617.15

2099.38

建立模型

以人均消费性支出Y为被解释变量,人均现金收入X为解释变量,分析Y随X的变化而变化的因果关系。

考察样本数据的分布并结合有关的经济理论,建立回归方程模型如下:

Y=β0+β1X

采用Eviews软件对表1.1的数据进行最小二乘线性回归分析:

表1.2利用Eviews进行的回归分析

DependentVariable:

Y

Method:

LeastSquares

Date:

12/06/12Time:

18:

48

Sample:

19781997

Includedobservations:

20

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

105.6879

13.79018

7.663994

0.0000

X

0.755312

0.015975

47.28079

0.0000

R-squared

0.992012

Meandependentvar

577.2040

AdjustedR-squared

0.991569

S.D.dependentvar

463.8775

S.E.ofregression

42.59454

Akaikeinfocriterion

10.43597

Sumsquaredresid

32657.31

Schwarzcriterion

10.53554

Loglikelihood

-102.3597

F-statistic

2235.473

Durbin-Watsonstat

1.041821

Prob(F-statistic)

0.000000

根据表1.2写出如下的分析结果:

Y=105.6879+0.755312X

(7.663994)(47.28079)

R2=0.992012F=2235.473

其中括号内的数为相应参数的t检验值,R2为可决系数,F为方程整体线性显著性检验值,为模型序列相关性检验值

模型检验

⑴经济意义检验

被解释变量人均消费性支出(y)与解释变量人均现金收入(x)成正向变动关系在经济意义上是通得过的。

⑵拟合优度检验

从回归估计的结果看,模型拟合较好。

可决系数R2=0.992012,表明模型在整体上拟合的非常好。

⑶t检验

从常数项和解释变量系数的

检验值看,比给定5%显著性水平下自由度为n-2=18的临界值2.101都大的多,说明参数值是比较显著的。

⑷F检验

从F=2235.473可以看出,远远大于模型的整体的线性关系也是非常显著的。

异方差性检验

利用表1.1的数据制作散点图(如图1.3)。

从散点图上可以看出,在较高的x和情况下,y值的离散度呈递增趋势,这表明μi可能存在异方差性。

图1.3

作D-W检验,利用Eviews软件进分析如下:

表1.4第一样本的回归分析结果

DependentVariable:

Y

Method:

LeastSquares

Date:

12/06/12Time:

20:

05

Sample:

19781983

Includedobservations:

6

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

64.56771

10.86969

5.940161

0.0040

X

0.893426

0.079025

11.30557

0.0003

R-squared

0.969655

Meandependentvar

178.6850

AdjustedR-squared

0.962068

S.D.dependentvar

50.72003

S.E.ofregression

9.878263

Akaikeinfocriterion

7.679752

Sumsquaredresid

390.3203

Schwarzcriterion

7.610338

Loglikelihood

-21.03926

F-statistic

127.8159

Durbin-Watsonstat

1.760277

Prob(F-statistic)

0.000349

根据输出的结果得到线性回归方程:

Y1=64.56771+0.893426X1

(5.940161)(11.30557)

R2=0.969655RSS1=390.3203

表1.5第二个样本的回归结果

DependentVariable:

Y

Method:

LeastSquares

Date:

12/06/12Time:

20:

18

Sample:

19921997

Includedobservations:

6

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

100.4968

53.49307

1.878688

0.1335

X

0.750529

0.035858

20.93038

0.0000

R-squared

0.990952

Meandependentvar

1157.510

AdjustedR-squared

0.988690

S.D.dependentvar

406.2596

S.E.ofregression

43.20539

Akaikeinfocriterion

10.63101

Sumsquaredresid

7466.823

Schwarzcriterion

10.56160

Loglikelihood

-29.89303

F-statistic

438.0807

Durbin-Watsonstat

1.884011

Prob(F-statistic)

0.000031

根据输出的结果得到线性回归方程:

Y2=100.4968+0.750529X2

(1.878688)(20.93038)

R2=0.990952RSS2=7466.823

求得F=19.129988

RSS1与RSS2的自由度为(20-6)/2-2=4

在5%的显著性水平下,查F分布表,第一自由度为4,第二自由度为4,得到F分布的临界值6.39。

F=19.129988>F0.05(4,4)=6.39

拒绝等方差假定,证实异方差性存在。

假定异方差的形式为

σi2=σ2Xi2

原模型Yi=β0+β1Xi+μi作变换后为:

Yi//Xi=β0+β11/Xi+μi/Xi

表1.6重新定义样本范围的分析

DependentVariable:

Y1

Method:

LeastSquares

Date:

12/06/12Time:

21:

14

Sample:

19781997

Includedobservations:

20

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

1.340245

0.064508

20.77657

0.0000

X

-0.000348

7.47E-05

-4.659528

0.0002

R-squared

0.546727

Meandependentvar

1.122878

AdjustedR-squared

0.521546

S.D.dependentvar

0.288054

S.E.ofregression

0.199248

Akaikeinfocriterion

-0.293892

Sumsquaredresid

0.714597

Schwarzcriterion

-0.194319

Loglikelihood

4.938923

F-statistic

21.71120

Durbin-Watsonstat

0.323644

Prob(F-statistic)

0.000195

根据输出结果得到回归方程:

Y1=1.340245-0.000348X

(20.77657)(-4.659528)R2=0.546727

得到回归方程:

Y=-0.000348+1.340245X

(-4.659528)(20.77657)R2=0.546727

序列相关性检验

制作散点图(图1.7)

从图上我们可以看出X、Y之间具有显著地线性关系。

因此将模型函数形式设定为Yt=β0+β1Xt+μt。

对模型采用最小二乘法进行参数估计,结果如图1.8

图1.8

DependentVariable:

Y

Method:

LeastSquares

Date:

12/06/12Time:

21:

43

Sample:

19781997

Includedobservations:

20

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

105.6879

13.79018

7.663994

0.0000

X

0.755312

0.015975

47.28079

0.0000

R-squared

0.992012

Meandependentvar

577.2040

AdjustedR-squared

0.991569

S.D.dependentvar

463.8775

S.E.ofregression

42.59454

Akaikeinfocriterion

10.43597

Sumsquaredresid

32657.31

Schwarzcriterion

10.53554

Loglikelihood

-102.3597

F-statistic

2235.473

Durbin-Watsonstat

1.041821

Prob(F-statistic)

0.000000

从图中可以看出拟合优度R2=0.992012,说明该直线对原始数据拟合优度较好;t=7.663994表明参数显著不为零,F=2235.473说明方程显著不为零。

由所列的估计结果DW=1.041821,在给定显著性水平5%,查D-W统计表。

n=20k=2,得下限值dl=1.13du=1.54。

由DW=1.041821 利用一阶差分法进行修正原模型为: Yt=β0+β1X1t+....βkXkt+μt(t=1,2....,n) 一阶差分法变换后的模型为: △Yt=β1△X1t+....βk△Xkt+μt(t=1,2....,n) 其中△Yt=Yt-Yt-1νt=μt-μt-1 原模型存在完全一阶正相关,即νt=μt-μt-1,其中νt不存在序列相关性,那么差分模型满足应用普通最小二乘法的基本假设。 用普通最小二乘法估计差分模型得到的参数估计值即为原模型参数的无偏、有效估计值。 预测 预测结果: 图1.9 根据模型预测结果,当人均现金收入(x)达到2500元时,人均消费性支出(y)就会增加75.5312元。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 计量 经济学

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《C12343098汽轮机操作规程》要点.docx

《C12343098汽轮机操作规程》要点.docx

-

《钢丝绳芯输送带硫化接头标准》.docx

-

《建筑装饰CAD》课程标准.docx

-

《劳动合同书》范本下载.docx

-

《普通话实用训练教程》教案 1.docx

-

《上海星河湾土方道路景观铺装景观建筑景观小品绿化种植及配套水电安装工程施工组织设计》教学.docx

-

#2#014年护士执业资格考试考前押题卷实践能力.docx

-

《繁荣世界守护者》图文流程攻略.docx

-

《工业设计机械基础》复习题.docx

-

《机电一体化系统设计》思考题.docx

-

《Java项目实训》课程设计计算器要点.docx

-

《赤壁赋》必修一9.docx

-

《工商企业经营管理》重点复习题供参考.docx

-

《审计准则第1322号公允价值计量和披露的审计》指南全解.docx

-

《索溪峪的野》课堂教学实录文档资料.docx

-

《餐饮服务与管理》教学计划复习进程.docx

-

《花卉栽培》试题库完整.docx

-

《经络学B》答案.docx

-

《身边地化学物质》知识点汇总情况.docx

-

《5鲁滨逊漂流记》教学设计和教案附同步练习.docx

-

《送别组诗》教案.docx

-

《Visual Basic程序设计基础》课后习题参考答案.docx

-

《创新与企业家精神》.docx

-

《詹天佑》教学反思说课稿教学设计教材.docx

-

《风力发电机组设计方案与制造》课程设计方案任务书.docx

-

《最后的姿势》教学设计.docx

-

1楼无机保温砂浆外墙外保温涂料饰面1分解.docx

-

5篇学校工作开展情况述职报告.docx

-

6届高三上学期一轮纠错生物试题附答案.docx

-

《图书馆学概论》知识点.docx

-

《语言学导论》期末复习及练习.docx

-

02煤矿电能质量治理技术的研究与应用计划任务书.docx

-

景区公厕施工专业技术方案.docx

-

景物描写片段300字.docx

-

江苏省四星级高中评估标准及评价细则汇编.docx

-

酒店部门经理岗位职责.docx

-

酒店安全防范管理制度.docx

-

江苏省扬州市届高三下学期开学考试语文试题含详解.docx

-

控制电机第四版陈隆昌阎治安 课后答案.docx

-

口腔内科学基础知识9试题.docx

-

老员工转正申请书范文.docx

-

江西省英语专升本历年作文真题及参考范文.docx

-

快消品行业的仓储问题分析研究报告.docx

-

教科版三年级下册科学复习题大全.docx

-

临时劳动协议书通用6篇.docx

-

零食店创业计划书怎么写doc.docx

-

教师招聘考试每日一练.docx

-

零售店长工作计划汇总.docx

-

六年级数学认识100以内的数教学方案.docx

-

届湖南省长郡中学高三第六次月考历史试题及答案.docx

-

六年级数学上册知识点汇总.docx