二00八年淄博市房地产开发统计分析报告1748349223.docx

二00八年淄博市房地产开发统计分析报告1748349223.docx

- 文档编号:26684463

- 上传时间:2023-06-21

- 格式:DOCX

- 页数:12

- 大小:21.92KB

二00八年淄博市房地产开发统计分析报告1748349223.docx

《二00八年淄博市房地产开发统计分析报告1748349223.docx》由会员分享,可在线阅读,更多相关《二00八年淄博市房地产开发统计分析报告1748349223.docx(12页珍藏版)》请在冰豆网上搜索。

二00八年淄博市房地产开发统计分析报告1748349223

二00八年全市房地产开发统计分析报告

2008年,受国际金融危机和国内部分一、二线城市房地产市场波动的影响,我市房地产开发出现完成投资、新开工面积、预售面积同比明显下降的变化。

一、基本情况

(一)投资情况

2008年,全市共计完成房地产开发投资78.94亿元,同比下降22.26%。

其中商品住宅投资57.47亿元,同比下降20.18%(经济适用住房完成投资2.72亿元,同比下降34.30%);办公楼投资1.78亿元,同比下降17.21%;商业营业用房投资7.36亿元,同比下降10.24%。

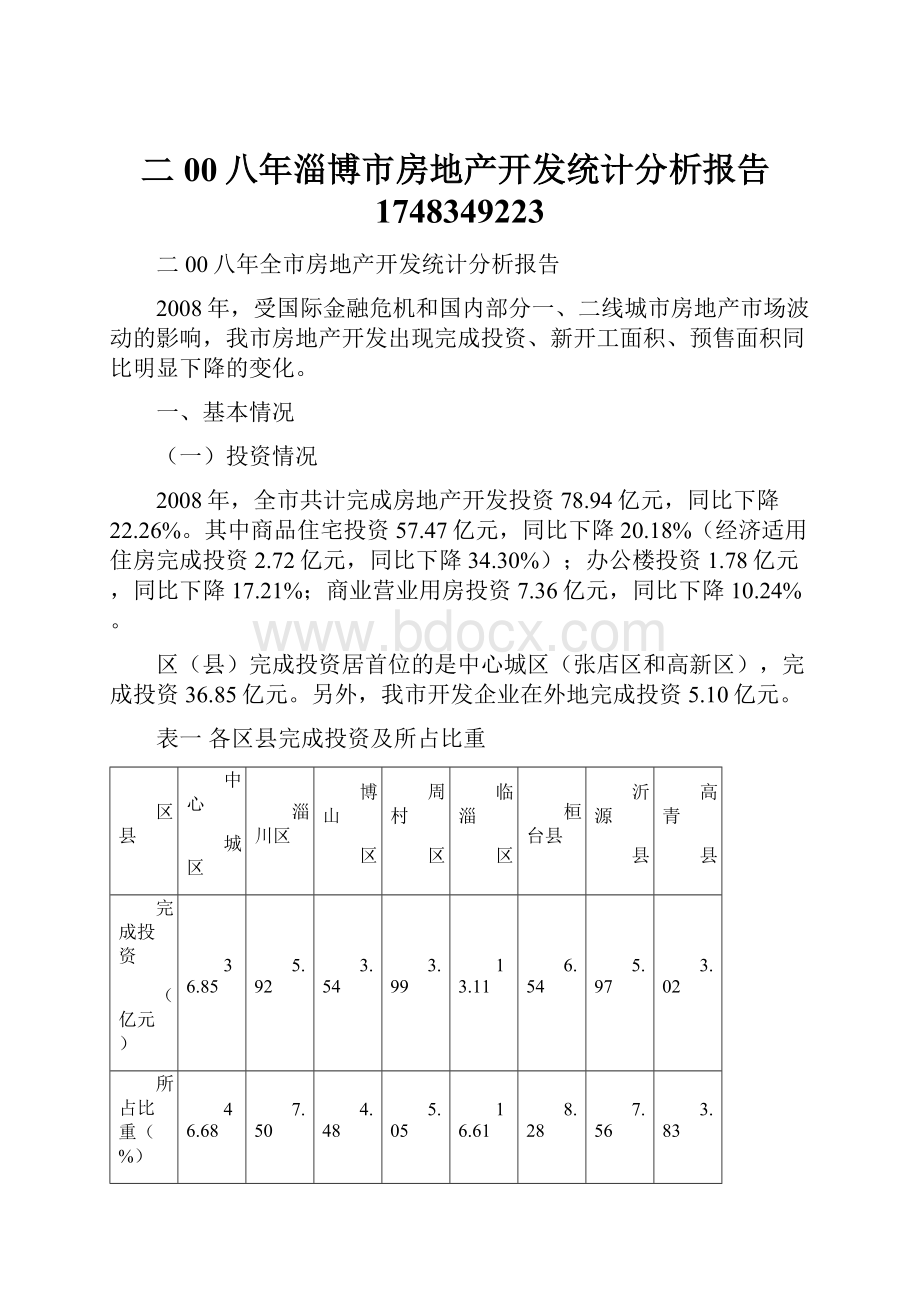

区(县)完成投资居首位的是中心城区(张店区和高新区),完成投资36.85亿元。

另外,我市开发企业在外地完成投资5.10亿元。

表一各区县完成投资及所占比重

区县

中心

城区

淄川区

博山

区

周村

区

临淄

区

桓台县

沂源

县

高青

县

完成投资

(亿元)

36.85

5.92

3.54

3.99

13.11

6.54

5.97

3.02

所占比重(%)

46.68

7.50

4.48

5.05

16.61

8.28

7.56

3.83

同比增长

(%)

-35.97

2.78

-5.35

-14.93

-12.37

-3.11

74.56

-35.61

各季度完成投资同比增长的是第一季度,同比增长65.63%;完成投资最高的是第二季度,完成投资23.01亿元。

表二各季度完成投资情况

一季度

二季度

三季度

四季度

完成投资(亿元)

20.67

23.01

15.52

19.74

所占比重(%)

26.18

29.15

19.66

25.01

同比增长(%)

65.63

-2.75

-35.20

-52.39

环比增长(%)

-50.14

11.32

-32.55

27.19

投资结构。

商品住宅完成投资57.47亿元,占房地产开发投资的72.80%;商业营业用房、办公楼完成投资9.14亿元,占房地产开发投资的11.58%。

商品住宅投资在房地产开发投资中占到近四分之三,商业营业用房、办公楼占十分之一,商品住宅投资仍占主导地位。

(二)商品房施工面积

2008年,全市商品房施工面积1320.23万㎡,同比下降6.73%。

其中商品住宅施工面积1081.59万㎡,同比下降8.57%(经济适用住房施工面积61.05万㎡,同比增长7.39%);商业营业用房施工面积137.78万㎡,同比下降1.11%;办公楼施工面积44.68万㎡,同比下降18.66%。

2008年,全市商品房新开工(已办理建筑工程施工许可证)面积323.05万㎡,同比下降28.66%。

其中商品住宅新开工面积265.34万㎡,同比下降30.32%(经济适用住房新开工面积8.12万㎡,同比下降71.08%);商业营业用房新开工面积39.42万㎡,同比增长1.05%;办公楼新开工面积3.26万㎡,同比下降62.05%。

区(县)商品房施工面积、新开工面积居首位的是中心城区,分别为670.22万㎡、108.02万㎡。

另外,我市开发企业在外地施工面积94.32万㎡、新开工面积38.75万㎡。

表三各区县施工面积、新开工面积及所占比重

区县

中心

城区

淄川

区

博山

区

周村区

临淄

区

桓台

县

沂源县

高青

县

施工面积(万㎡)

670.22

84.48

82.47

80.74

186.49

86.07

76.22

53.55

所占比重(%)

50.77

6.40

6.25

6.12

14.13

6.52

5.77

4.05

同比增长(%)

-12.09

0.32

-8.25

-4.14

4.27

-22.19

31.12

13.45

新开工面积(万㎡)

108.00

37.96

13.14

28.19

50.47

30.87

31.87

22.55

所占比重(%)

33.43

11.75

4.07

8.73

15.62

9.56

9.87

6.98

同比增长(%)

-46.05

76.80

-55.17

37.18

-48.94

2.12

11.43

-4.57

各季度新开工面积最高的是第四季度,新开工面积133.02万㎡。

表四各季度新开工面积情况

一季度

二季度

三季度

四季度

新开工面积(万㎡)

66.65

84.00

39.41

132.99

所占比重(%)

20.63

26.00

12.20

41.17

同比增长(%)

-0.73

-37.18

-67.49

1.72

环比增长(%)

-49.02

26.03

-53.08

237.53

施工面积结构比例。

在施工面积中,商品住宅施工面积1081.59万㎡,占81.92%;办公楼、商业营业用房施工面积182.46万㎡,占13.82%。

施工面积以商品住宅为主,办公楼、商业营业用房仅占约七分之一。

在商品住宅施工面积中,经济适用房施工面积61.05㎡,占住宅施工面积的5.64%。

表五各套型住宅施工面积比例情况

套型面积(㎡)

60以下

60-90

90-120

120-144

144以上

施工面积比例(%)

2.67

20.49

35.99

24.60

16.24

新开工面积比例(%)

1.11

21.17

35.65

20.09

21.99

(三)商品房竣工面积

2008年,全市商品房竣工面积333.73万㎡,同比下降20.23%。

其中商品住宅竣工面积295.01万㎡,同比下降14.12%;商业营业用房竣工面积24.30万㎡,同比下降57.07%;办公楼竣工面积5.52万㎡,同比下降62.58%。

区(县)商品房竣工面积居首位的是中心城区,竣工面积169.74万㎡。

另外,我市开发企业在外地竣工面积19.21万㎡。

表六各区县竣工面积及所占比重

区县

中心

城区

淄川

区

博山

区

周村

区

临淄区

桓台

县

沂源

县

高青

县

竣工面积

(万㎡)

169.74

19.58

10.98

19.01

50.18

36.33

15.25

12.65

所占比重(%)

50.86

5.87

3.29

5.70

15.04

10.89

4.57

3.79

同比增长(%)

-16.36

-48.85

-46.65

-33.20

17.11

-34.30

10.75

-21.87

(四)商品房销售情况

商品房实际销售面积。

2008年全市商品房实际销售面积227.24万㎡,同比下降22.34%。

其中商品住宅211.44万㎡,同比下降22.88%;办公楼2.39万㎡,同比增长99.17%;商业营业用房11.46万㎡,同比下降23.04%。

在商品房实际销售面积中,商品房现房销售面积67.66万㎡,占商品房实际销售面积的29.77%,其中商品住宅现房销售面积61.21万㎡,办公楼现房销售面积2.39万㎡,商业营业用房现房销售面积3.10万㎡。

商品房预售面积。

2008年全市商品房预售面积为187.48万㎡,同比下降29.37%。

其中住宅173.65万㎡,同比下降31.65%;办公楼2.51万㎡,同比增长161.46%;商业营业用房4.97万㎡,同比下降21.36%。

表七各区县销(预)售面积及所占比重

区县

中心

城区

淄川区

博山区

周村区

临淄区

桓台县

沂源县

高青县

实际销售

面积(万㎡)

108.57

4.91

3.41

34.02

34.08

22.25

14.24

5.77

所占比重(%)

47.78

2.16

1.50

14.97

15.00

9.79

6.27

2.54

同比增长(%)

-33.72

-68.65

-35.17

97.56

-14.86

-31.77

64.93

-38.55

预售面积(万㎡)

101.54

14.14

8.82

7.62

26.46

8.79

9.07

11.04

所占比重(%)

54.16

7.54

4.70

4.06

14.11

4.69

4.84

5.89

同比增长(%)

-28.98

52.86

-14.53

-55.75

-28.25

-63.72

-17.92

-18.22

表八各季度商品房销售面积情况

一季度

二季度

三季度

四季度

实际销售面积(万㎡)

33.35

77.02

45.16

71.70

所占比重(%)

14.68

33.89

19.87

31.55

同比增长(%)

-13.86

47.46

-42.05

-42.05

预售面积(万㎡)

41.01

47.05

58.10

41.32

所占比重(%)

21.87

25.10

30.99

22.04

同比增长(%)

26.93

-28.83

-32.13

-49.24

环比增长(%)

-49.63

14.73

23.49

-28.88

商品住宅预售结构。

2008年全市商品住宅预售面积为173.65万㎡,占商品房预售总面积的92.62%,商品房预售以住宅为主。

通过对住宅预售数据进行收集分析,以套型面积120㎡以下户型为主要预售户型。

表九各套型商品住宅预售比例情况

套型面积(㎡)

60以下

60-90

90-120

120-144

144以上

预售套数比例(%)

4.78

27.73

42.64

17.63

7.21

预售面积比例(%)

2.27

22.24

41.97

21.79

11.73

(五)商品房待售、存量情况

2008年,全市在建商品房待售面积492.98万㎡,其中在建商品住宅待售面积366.33万㎡。

在建商品房取得预售许可证待售面积363.70万㎡,其中在建商品住宅待售面积278.11万㎡,商业营业用房待售面积47.09万㎡,办公楼待售面积16.34万㎡。

表十取得预售许可证在建商品住宅待售面积及各套型比例情况

套型面积(㎡)

60以下

60-90

90-120

120-144

144以上

在建存量面积(万㎡)

13.22

82.23

90.94

43.22

48.50

所占比例(%)

4.75

29.57

32.70

15.54

17.44

2008年全市已竣工商品房未销售存量面积101.65万㎡,其中已竣工商品住宅存量面积64.40万㎡,已竣工商业营业用房存量面积29.35万㎡,已竣工办公楼存量面积5.00万㎡。

已竣工商品房存量中,竣工存量1年以下的88.88万㎡,占87.44%。

已竣工商品住宅各套型面积存量情况如下表。

表十一竣工住宅存量存量面积及各套型比例情况

套型面积(㎡)

60以下

60-90

90-120

120-144

144以上

存量面积(万㎡)

2.34

14.68

15.51

17.20

14.67

所占比例(%)

3.63

22.80

24.08

26.71

22.78

(六)商品住宅销售价格

2008年全市新建商品住宅预售平均单价2474元/㎡,同比增长5.86%。

表十二各区县商品住宅预售价格

区县

中心

城区

淄川区

博山区

周村区

临淄区

桓台县

沂源县

高青县

住宅价格

(元/㎡)

2646

2170

1959

2365

2580

1982

2439

2008

同比增长(%)

1.38

14.09

15.71

12.35

9.78

-3.41

25.27

3.45

表十三各季度商品住宅预售价格情况表

季度

一季度

二季度

三季度

四季度

单季度均价

(元/㎡)

2405

2472

2355

2735

环比增长(%)

0.92

2.79

-4.73

16.14

二、房地产开发形势总体分析

(一)2008年我市房地产开发的特点

1、房地产开发受宏观形势影响明显

2008年,我市房地产开发受到多重因素的影响,出现了较以往明显不同的变化:

房地产开发完成投资同比下降22.26%,这是我市近年来首次出现年度完成投资同比下降;商品房新开工面积同比下降28.66%,下降幅度为近几年最高。

2008年全市房地产开发完成投资和新开工面积与往年度比较,完成投资已与2005年相当,新开工面积已低于2004年。

造成这种明显变化的原因:

一是宏观调控政策的影响。

近几年,国家不断加强对房地产开发的宏观调控力度,金融信贷政策甚至在上半年继续加强(提高贷款利率和存款准备金率)。

虽然下半年宏观调控政策有了大幅调整(降低银行存款准备金率、下调存贷款利率、减轻企业税负,实行积极的财政政策、适度宽松的货币政策),但是难以在短时间内改变多年宏观调控政策对房地产开发的影响。

二是国内部分一、二线城市房地产市场波动的影响。

2008年国内部分一、二线城市房地产市场发生了剧烈波动,在消费者心理和舆论双重相互作用下,商品房交易量大幅下降。

这种态势的传播、扩展,对我市开发企业产生了很大的消极影响,部分开发企业放缓了房地产项目的开发甚至延缓了新项目的开发建设。

三是国际金融危机的影响。

由于受国际金融危机的影响,我市也有部分企业停产、减产,效益出现下滑。

为缓解压力,个别企业出现降薪或工资发放不及时的现象,导致部分居民的收入水平下降,消费压力加大,潜在购买能力下降;另外,居民对金融危机影响程度、影响周期难以判断,消费信心不足,为保证后期生活不受影响,暂时放弃了作为最大消费支出的购房。

2、商品住宅价格小幅稳定增长

2008年,虽然我市房地产开发完成投资、新开工面积等多项指标同比出现下降,但全市商品住宅价格仍保持了小幅稳定增长,全年平均价格较2007年增长137元/㎡,同比增长5.86%。

我市商品住宅价格上涨的原因是因为房价主要是由成本构成。

从我市房价的构成来看,主要是由土地成本、建安成本、政府规费等成本构成,企业利润所占比例较低,价格构成相对合理。

一方面,近几年我市土地投放量在逐步缩减(2008年商业住宅类用地成交面积同比下降56.18%),土地竞争激烈,带来土地成交价不断上涨(2008年商业住宅类用地成交单价同比增长15.24%);另一方面,2008年上半年各种建材价格较高,带来住宅价格上涨3%左右,虽然下半年逐步回落,也与2007年的价格水平相当或略高;此外,2008年上半年,银行贷款利率不断提高,开发企业融资成本不断增加。

建安成本、土地成本、融资成本等成本的上涨,必然带来我市商品住宅价格的刚性上涨。

近几年,我市商品住宅价格一直保持上涨,且涨幅均在10%左右,价格比较稳定。

另外,2008年我市商品住宅同比增长5.86%,低于全市生产总值(同比增长13%以上)和城市居民人均可支配收入(同比增长11%以上)的增速,涨幅较小。

3、节能省地环保型住宅建设步伐加快

2008年,我市节能省地环保型住宅建设的步伐与以往相比明显加快。

2008年全市新建建筑严格按照节能标准组织建设,新建建筑节能设计审查合格率达到100%,民用建筑节能一次验收合格率达到93%以上,节能建筑竣工面积达到了265.30万㎡。

同时,我市部分开发项目积极应用“四新”技术和产品,全年有18.30万㎡的住宅项目采用了太阳能与建筑一体化技术,同比增长157.75%;有20.35万㎡的住宅项目采用了地源热泵技术,同比增长545.16%;有23.00万㎡的住宅项目开展了住宅全装修试点工作,同比增长494.32%;有5个项目建设了中水设施,另有2个项目已进行了前期筹备。

另外,住宅性能认定工作又有突破,2008年我市有2个项目A级住宅性能认定项目分别通过2A级和A级住宅性能认定终审,另外有1个项目通过2A级住宅性能认定预审。

(二)我市房地产开发存在的问题

1、部分房地产开发企业资金链出现紧张

由于我市房地产开发企业整体实力较小,融资渠道单一,2008年在宏观调控政策和市场形势、经济形势的多重影响下,部分开发企业资金链出现紧张。

一是商品房销售面积下降的原因。

2008年商品房预售面积同比下降29.37%,较2007年减少77.95万㎡,按照我市商品房价格水平估算全市减少销售收入约20亿元,占全市房地产开发完成投资的四分之一左右,严重影响了开发企业的开发建设资金。

二是宏观调控政策和国际金融危机影响的原因。

截止2008年9月份,宏观调控政策仍然执行从紧的货币政策,连续提高存款准备金率,开发企业融资困难。

虽然下半年金融信贷政策进行了调整,实行适度宽松的货币政策,但是新的政策难以在短时间内能发挥作用,改变企业的资金状况。

另外,由于2008下半年发生国际金融危机,银行对开发企业的贷款仍持谨慎的态度,开发企业通过银行贷款融资难度依然较大。

2008年10月份对全市开发企业受资金影响情况进行调研,共有48家开发企业的53个在建、待建开发项目(工程)受到资金影响,其中个别项目停工、部分项目建设进度放缓、部分待建项目无法开工建设。

2、待售、存量房面积较大,商品房销售压力较大

2008年,全市在建商品房中取得预售许可待售面积363.70万㎡,已竣工商品房未销售存量面积101.65万㎡,累计总面积达465.35万㎡。

我市商品房待售和存量面积,远大于2008年商品房的总销售面积(预售、现售面积共计248.69万㎡),在现阶段商品房销售面积持续下降的情况下,难以在短时间内消化,甚至部分房源的销售周期将会延续到2009年,增大了2009年房地产市场销售压力,会对2009年房地产开发项目的开发建设造成一定程度的影响。

3、商品住宅供需结构不尽合理

在前几年大规模换房热潮的影响下,开发企业为适应市场需求,住宅供应主要以大户型为主,满足中低收入家庭需要的中小户型供应量相对较少。

现阶段,大户型商品住宅的购买人群明显减少,中小户型的住房需求明显增加。

而我市在建商品住宅中小户型所占比例不足60%,特别是90㎡以下的小户型所占比例仅略高于20%,供应结构现状与需求不尽适应。

另外,在建商品住宅结构比例与商品住宅销售结构对比,除套型面积144㎡以上的商品住宅在建面积所占比例高于预售面积所占比例外,其他户型均低于预售面积所占比例或基本持平,大户型供应比例偏高,市场供需结构不平衡。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 00 八年 淄博市 房地产开发 统计分析 报告 1748349223

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《爱和自由》读书心得15篇.docx

《爱和自由》读书心得15篇.docx

-

《极致服务》读后感.docx

-

《上海市饮用水水源保护条例》.docx

-

《变化社会中的政治秩序》读后感.docx

-

《吵闹村的孩子》读后感15篇.docx

-

《摆渡人》读后感受1000字左右范文.docx

-

《国际贸易学》题库南京大学.docx

-

《诚信备考》主题班会活动.docx

-

《高等学校教师职业道德修养》考试要点演示教学.docx

-

《巴菲特的护城河》精华摘要.docx

-

《繁星春水》读后感14篇.docx

-

#电控发动机的故障诊断与排除.docx

-

《归去来兮辞》优化教案及课文解析.docx

-

《办公室秘书个人党性分析材料》.docx

-

《会飞的气球》大班教案.docx

-

#生命生活与安全5上.docx

-

《城南旧事》的读后感作文范文10篇.docx

-

《标志用公共信息图形符号 第1部分通用符号》GBT 100011.docx

-

《初级会计实务》考试试题及答案解析.docx

-

《公共基础知识》考点《公文写作与处理》.docx

-

《海底世界》大班教案.docx

-

#ds18b20可调温度控制器.docx

-

《爱的教育》读书笔记范文10篇.docx

-

《公路养护工程量清单及计量规范》编制.docx

-

《建设工程监理规范》新旧版本区别.docx

-

《生活补助申请报告》.docx

-

《纸质档案管理规范》word版.docx

-

00种英语游戏.docx

-

09多元实用才能2.docx

-

《财经法规与会计职业道德》全真模拟试题及参考答案四.docx

-

14秋学前教育教育理论期中考试试题.docx

-

《大数据导论》19秋期末考核0001.docx

-

教师节日记4篇.docx

-

教育学考研如何做好复习笔记.docx

-

建设工程法规及相关考试大纲内容解析.docx

-

教师职业道德试题.docx

-

建筑工程合同管理》答案.docx

-

教育法律法规.docx

-

建筑施工毕业实践实践日记.docx

-

教育学习文章青岛版五年级数学上第六单元教案.docx

-

江滨小学一年级数学第八单元教案.docx

-

结构矩阵原理分析与程序设计程序代码.docx

-

江苏省阜宁县施庄中学学年高一下学期第一次调研考试英语试题 Word版含答案doc.docx

-

江苏省扬州市江都区国际学校学年八年级上学期第一次月考物理试题无答案Word版.docx

-

江西省中等学校招生仿真模拟考试道德与法治试题含答案.docx

-

交通违法行为代码表.docx

-

教科版六年级下册科学第一单元同步作业设计.docx

-

教师公开招聘考试中学语文教学教法考点系统复习资料.docx

-

教师学习四德工程心得体会与教师学习师德师风心得体会汇编.docx

-

教研组工作计划工作计划模板.docx

-

教育信息化的概念内涵社会学的视角.docx