会计从业考试《会计基础》大题附解答过程电子教案.docx

会计从业考试《会计基础》大题附解答过程电子教案.docx

- 文档编号:26656343

- 上传时间:2023-06-21

- 格式:DOCX

- 页数:36

- 大小:407.43KB

会计从业考试《会计基础》大题附解答过程电子教案.docx

《会计从业考试《会计基础》大题附解答过程电子教案.docx》由会员分享,可在线阅读,更多相关《会计从业考试《会计基础》大题附解答过程电子教案.docx(36页珍藏版)》请在冰豆网上搜索。

会计从业考试《会计基础》大题附解答过程电子教案

资产负债表专题

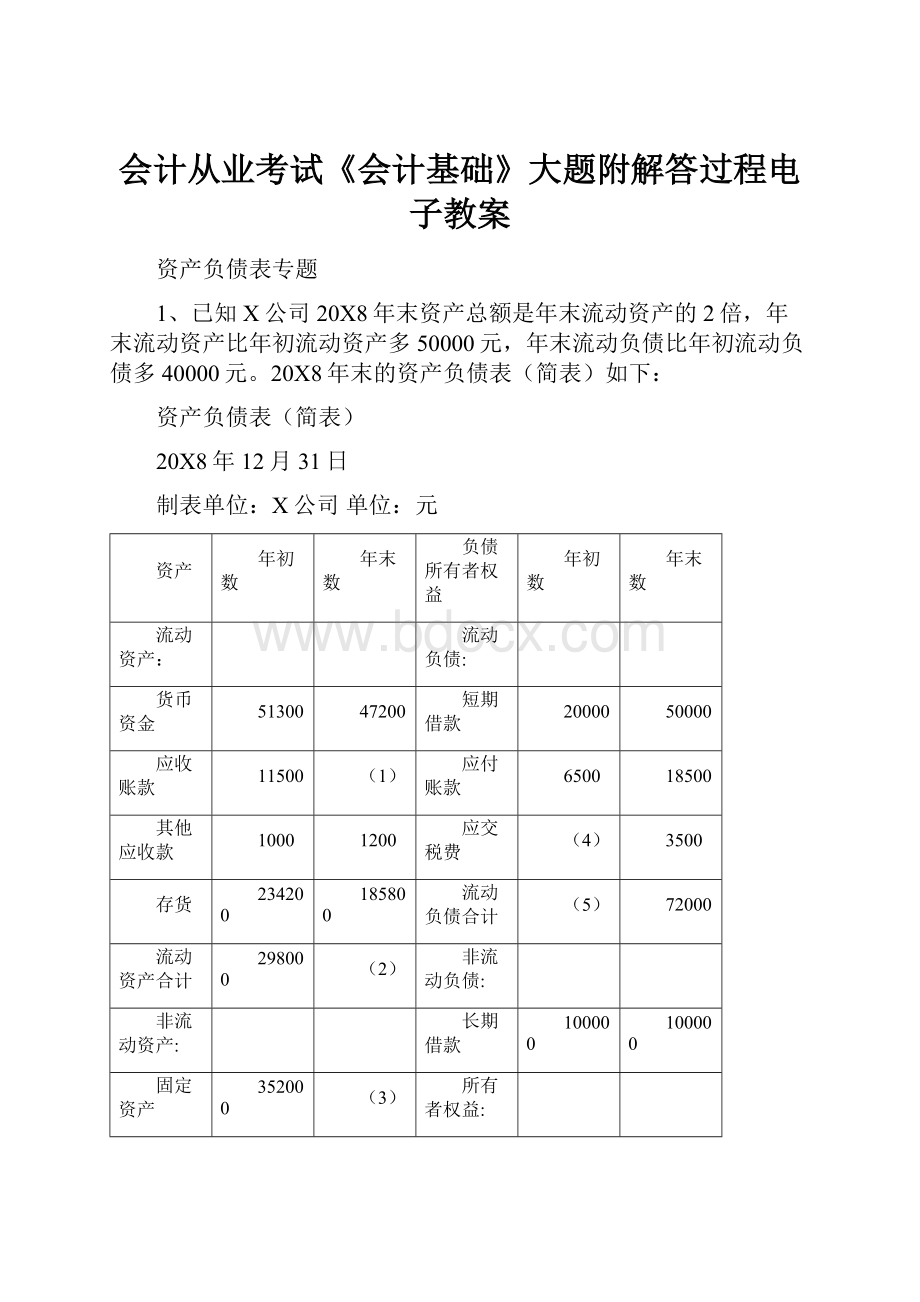

1、已知X公司20X8年末资产总额是年末流动资产的2倍,年末流动资产比年初流动资产多50000元,年末流动负债比年初流动负债多40000元。

20X8年末的资产负债表(简表)如下:

资产负债表(简表)

20X8年12月31日

制表单位:

X公司单位:

元

资产

年初数

年末数

负债所有者权益

年初数

年末数

流动资产:

流动负债:

货币资金

51300

47200

短期借款

20000

50000

应收账款

11500

(1)

应付账款

6500

18500

其他应收款

1000

1200

应交税费

(4)

3500

存货

234200

185800

流动负债合计

(5)

72000

流动资产合计

298000

(2)

非流动负债:

非流动资产:

长期借款

100000

100000

固定资产

352000

(3)

所有者权益:

实收资本

500000

500000

盈余公积

18000

24000

所有者权益合计

518000

524000

资产总计

650000

696000

负债及所有者权益总计

650000

696000

要求:

请填写完成上表括号中的数据。

1、113800先算出2的数来,年末资产总额是年末流动资产的2倍。

所以流动资产=696000÷2=348000

或者根据年末流动资产比年初流动资产多50000元,年末流动资产=298000+50000=348000

再用348000-185800-1200-47200=113800

2、348000年末资产总额是年末流动资产的2倍。

所以流动资产=696000/2=348000

或者根据年末流动资产比年初流动资产多50000元,流动资产=298000+50000=348000

3、348000696000-348000

年末总资产年末流动资产

4、5500根据年末流动负债比年初流动负债多40000元,年初流动负债=72000-40000=32000

再求出应交税费=32000-6500-20000=5500

5、32000根据年末流动负债比年初流动负债多40000元,年初流动负债=72000-40000=32000

150********0048100190036700

2、已知X公司20X8年初总资产比年末总资产少100000元,年末流动资产是年末流动负债的3倍。

20X8年末的资产负债表(简表)如下:

资产负债表(简表)

20X8年12月31日

制表单位:

X公司单位:

元

资产

年初数

年末数

负债所有者权益

年初数

年末数

流动资产:

流动负债:

货币资金

52500

47200

短期借款

20000

50000

应收账款

26500

83500

应付账款

22500

65500

其他应收款

1000

1500

应交税费

9500

6500

存货

266000

233800

流动负债合计

52000

(3)

流动资产合计

346000

366000

非流动负债:

非流动资产:

长期借款

180000

200000

固定资产

204000

(1)

所有者权益:

实收资本

300000

300000

盈余公积

18000

(4)

所有者权益合计

318000

(5)

资产总计

550000

(2)

负债及所有者权益总计

550000

(2)

要求:

请填写完成上表括号中的数据。

1、284000先根据年初总资产比年末总资产少100000元,求出年末总资产550000+100000=650000

非流动资产=年末总资产-流动资产

650000366000

2、650000根据年初总资产比年末总资产少100000元,求出年末总资产550000+100000=650000

3、122000根据年末流动资产是年末流动负债的3倍,=366000/3

4、28000先求出所有者权益总和。

然后用所有者权益-实收资本

328000300000

5、328000因为年末资产=年末负债及所有者权益,所以所有者权益=650000-122000-200000

3、X公司20X8年9月的余额试算平衡表如下:

余额试算平衡表

2008年9月30日

会计科目

期末余额

借方

贷方

库存现金

740

银行存款

168300

应收账款

85460

坏账准备

6500

原材料

66500

库存商品

101200

存货跌价准备

1200

固定资产

468900

累计折旧

3350

固定资产清理

5600

长期待摊费用

14500

应付账款

93000

预收账款

10000

长期借款

250000

实收资本

500000

盈余公积

4500

利润分配

19300

本年利润

12150

合计

905600

905600

补充资料:

1.长期待摊费用中含将于一年内摊销的金额8000元。

2.长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

3.应收账款有关明细账期末余额情况为:

应收账款-A公司借方余额98000

应收账款-B公司贷方余额12540

4.应付账款有关明细账期末余额情况为:

应付账款-C公司贷方余额98000

应付账款-D公司借方余额5000

5.预收账款有关明细账期末余额情况为:

预收账款-E公司贷方余额12000

-F公司借方余额2000

要求:

请代X公司完成下列资产负债表的编制。

资产负债表(简表)

20X8年9月30日

制表单位:

X公司单位:

元

资产

年初数

年末数

负债所有者权益

年初数

年末数

流动资产:

略

流动负债:

略

货币资金

169040

应付账款

(3)

应收账款

(1)

预收款项

(4)

预付款项

5000

一年内到期的非流动负债

100000

存货

(2)

流动负债合计

(5)

一年内到期的非流动资产

8000

非流动负债:

流动资产合计

朋友推荐□宣传广告□逛街时发现的□上网□442040

木质、石质、骨质、琉璃、藏银……一颗颗、一粒粒、一片片,都浓缩了自然之美,展现着千种风情、万种诱惑,与中国结艺的朴实形成了鲜明的对比,代表着欧洲贵族风格的饰品成了他们最大的主题。

长期借款

150000

非流动资产:

小饰品店往往会给人零乱的感觉,采用开架陈列就会免掉这个麻烦。

“漂亮女生”像是个小超市,同一款商品色彩丰富地挂了几十个任你挑,拿上东西再到收银台付款。

这也符合女孩子精挑细选的天性,更保持了店堂长盛不衰的人气。

月生活费人数(频率)百分比非流动负债合计

10、如果学校开设一家DIY手工艺制品店,你希望_____150000

小饰品店往往会给人零乱的感觉,采用开架陈列就会免掉这个麻烦。

“漂亮女生”像是个小超市,同一款商品色彩丰富地挂了几十个任你挑,拿上东西再到收银台付款。

这也符合女孩子精挑细选的天性,更保持了店堂长盛不衰的人气。

固定资产

465550

(二)大学生对DIY手工艺品消费态度分析负债合计

我们熟练的掌握计算机应用,我们可以在网上搜索一些流行因素,还可以把自己小店里的商品拿到网上去卖,为我们小店提供了多种经营方式。

372540

固定资产清理

民族性手工艺品。

在饰品店里,墙上挂满了各式各样的小饰品,有最普通的玉制项链、珍珠手链,也有特别一点如景泰蓝的手机挂坠、中国结的耳坠,甚至还有具有浓郁的异域风情的藏族饰品。

-5600

所有者权益:

长期待摊费用

6500

实收资本

10、如果学校开设一家DIY手工艺制品店,你希望_____500000

非流动资产合计

466450

盈余公积

4500

未分配利润

31450

所有者权益合计

535950

资产总计

908490

负债及所有者权益总计

908490

1、93500应收帐款=应收帐款明细账借方余额+预收帐款明细账借方余额-坏帐准备贷方余额

935009800020006500

2、166500=原材料+库存商品-存货跌价准备

665001012001200

3、98000应付帐款=应付帐款明细账贷方余额+预付帐款明细账贷方余额

98000980000

4、24540预收帐款=预收帐款明细账贷方余额+应收帐款明细账贷方余额

1200012540

5、222540=负债合计-流动负债合计

372540150000

4、1.X有限公司20X8年9月30日有关总账和明细账户的余额如下表:

账户

借或贷

余额

负债和所有者权益账户

借或贷

余额

库存现金

借

1500

短期借款

贷

250000

银行存款

借

800000

应付票据

贷

25500

其他货币资金

借

90000

应付账款

贷

71000

交易性金融资产

借

115000

-丙企业

贷

91000

应收票据

借

20000

-丁企业

借

20000

应收账款

借

75000

预收账款

贷

14700

-甲公司

借

80000

-C公司

贷

14700

-乙公司

贷

5000

其他应付款

贷

12000

坏账准备

贷

2000

应交税费

贷

28000

预付账款

借

36100

长期借款

贷

506000

-A公司

借

31000

应付债券

贷

563700

-B公司

借

5100

其中一年到期的应付债券

贷

23000

其他应收款

借

8500

实收资本

贷

4040000

原材料

借

774400

盈余公积

贷

158100

生产成本

借

265400

利润分配

贷

1900

库存商品

借

193200

--未分配利润

贷

1900

固定资产

借

2888000

本年利润

贷

36700

累计折旧

贷

4900

在建工程

借

447400

资产合计

5707600

负债及所有者权益合计

5707600

要求:

请代X公司编制9月30日的资产负债表。

资产负债表(简表)20X8年9月30日

制表单位:

X公司单位:

元

资产

年初数

年末数

负债所有者权益

年初数

年末数

流动资产:

流动负债:

货币资金

(1)

短期借款

250000

交易性金融资产

115000

应付票据

25500

应收票据

20000

应付账款

1000

应收账款

(2)

预收款项

(3)

预付款项

56100

应交税费

28000

其他应收款

8500

其他应付款

12000

存货

1233000

一年内到期的非流动负债

23000

流动资产合计

2402100

流动负债合计

449200

非流动资产:

非流动负债:

固定资产

2883100

长期借款

506000

在建工程

447400

应付债券

(4)

非流动资产合计

3330500

非流动负债合计

1046700

负债合计

1495900

所有者权益:

实收资本

4040000

盈余公积

158100

未分配利润

(5)

所有者权益合计

4236700

资产总计

5732600

负债及所有者权益总计

5732600

1、891500货币资金=库存现金+银行存款+其他货币资金

150080000090000

2、78000应收帐款=应收帐款明细账借方余额+预收帐款明细账借方余额-坏帐准备贷方余额

8000002000

3、19700预收帐款=预收帐款明细账贷方余额+应收帐款明细账贷方余额

147005000

4、540700=非流动负债合计-长期借款

1046700506000

5、38600=所有者权益合计-盈余公积-实收资本

42367001581004040000

5、X有限公司20X8年9月30日有关总账和明细账户的余额如下表:

账户

借或贷

余额

负债和所有者权益账户

借或贷

余额

库存现金

借

4800

短期借款

贷

160000

银行存款

借

218000

应付账款

贷

52000

其他货币资金

借

69000

-丙企业

贷

75000

应收账款

借

80000

-丁企业

借

23000

-甲公司

借

120000

预收账款

贷

5500

-乙公司

贷

40000

-C公司

贷

5500

坏账准备

贷

1000

应交税费

贷

14500

预付账款

借

12000

长期借款

贷

200000

-A公司

贷

3000

应付债券

贷

230000

-B公司

借

15000

其中一年到期的应付债券

贷

30000

原材料

借

46700

长期应付款

贷

100000

生产成本

借

95000

实收资本

贷

1500000

库存商品

借

60000

资本公积

贷

110000

存货跌价准备

贷

2100

盈余公积

贷

48100

固定资产

借

1480000

利润分配

贷

1900

累计折旧

贷

6500

--未分配利润

贷

1900

无形资产

借

402800

本年利润

贷

36700

资产合计

2458700

负债及所有者权益合计

2458700

则X公司20X8年9月末资产负债表的下列报表项目金额为:

(1)预付款项()元;

(2)存货()元;

(3)应付账款()元;(4)流动负债合计()元;

(5)所有者权益合计()元。

1、38000预付帐款=预付帐款明细账借方余额+应付帐款明细账借方余额

1500023000

2、199600=原材料+生产成本+库存商品-存货跌价准备

4670095000600002100

3、78000应付帐款=应付帐款明细账贷方余额+预付帐款明细账贷方余额

750003000

4、328000=短期借款+应付账款+预收账款+应交税费+其中一年到期的应付债券

16000078000455001450030000

其中预收帐款=预收帐款明细账贷方余额+应收帐款明细账贷方余额

45500550040000

5、1696700=实收资本+资本公积+盈余公积+利润分配+本年利润

6、X公司20X8年12月31日总分类账户及明细账户的期末余额如下:

总分类账户余额

总分类账户名称

借方余额

贷方余额

库存现金

1895

银行存款

129800

应收账款

4000

坏账准备

200

原材料

72500

库存商品

62000

生产成本

18000

固定资产

358700

累计折旧

24700

无形资产

20000

累计摊销

3500

预收账款

8500

短期借款

27500

应付账款

23000

预付账款

5000

长期借款

200000

实收资本

350000

盈余公积

18095

利润分配

16400

合计

671895

671895

有关明细账户余额

单位:

元

账户名称

余额方向

金额

应收账款

借

4000

--A公司

借

5500

--B公司

贷

1500

预收账款

贷

8500

--C公司

贷

10000

--D公司

借

1500

预付账款

借

5000

――E公司

借

6200

――F公司

贷

1200

应付账款

贷

23000

――G公司

贷

23000

补充资料:

长期借款中将于一年内到期归还的长期借款为60000元。

要求:

根据上述资料,计算X公司20X8年12月31日资产负债表的下列项目金额:

(1)应收账款()元

(2)资产合计()元

(3)应付账款()元(4)预收款项()元

(5)流动负债合计()元

1、6800应收帐款=应收帐款明细账借方余额+预收帐款明细账借方余额-坏帐准备贷方余额

55001500200

2、647695=库存现金+银行存款+应收账款+原材料+库存商品+生产成本+固定资产+无形资产+预付账款

18951298006800725006200018000358700200006200

-累计折旧-累计摊销

247003500

预付帐款=预付帐款明细账借方余额+应付帐款明细账借方余额

620062000

3、24200应付帐款=应付帐款明细账贷方余额+预付帐款明细账贷方余额

230001200

4、11500预收帐款=预收帐款明细账贷方余额+应收帐款明细账贷方余额

100001500

5、123200=预收账款+短期借款+应付账款+一年内到期归还的长期借款

11500275002420060000

7、X公司20X8年12月的试算平衡表如下:

试算平衡表

20X8年12月31日

会计科目

期末余额

借方

贷方

库存现金

370

银行存款

63500

应收账款

21200

坏账准备

1350

原材料

46000

库存商品

56800

存货跌价准备

3060

固定资产

488000

累计折旧

4860

固定资产清理

5500

短期借款

25000

应付账款

24100

预收账款

4500

长期借款

100000

实收资本

450000

盈余公积

4500

本年利润

53000

合计

675870

675870

补充资料:

1.长期借款期末余额中将于一年内到期归还的长期借款数为45000元。

2.应收账款有关明细账期末余额情况为:

应收账款-A公司贷方余额5800

应收账款-B公司借方余额27000

3.应付账款有关明细账期末余额情况为:

应付账款-C公司贷方余额32500

应付账款-D公司借方余额8400

4.预收账款有关明细账期末余额情况为:

预收账款-E公司贷方余额4500

要求:

请根据上述资料,计算X公司20X8年12月31日资产负债表中下列报表项目的期末数。

(1)应收账款()元;

(2)存货()元;

(3)流动资产合计()元;(4)预收款项()元;

(5)流动负债合计()元;

1、25650应收帐款=应收帐款明细账借方余额+预收帐款明细账借方余额-坏帐准备贷方余额

2700001350

2、99740=原材料+库存商品-存货跌价准备

46000568003060

3、197660=库存现金+银行存款+应收账款+存货+应付账款-D公司借方余额8400

3706350025650997408400

4、10300预收帐款=预收帐款明细账贷方余额+应收帐款明细账贷方余额

45005800

5、112800=短期借款+应付账款+预收账款+一年内到期归还的长期借款数为45000元

25000325001030045000

8、X公司20X8年12月31日总分类账户及明细账户的期末余额如下:

总分类账户余额

总分类账户名称

借方余额

贷方余额

库存现金

1950

银行存款

136000

应收账款

5000

坏账准备

600

预付账款

6000

原材料

73400

库存商品

62400

生产成本

13500

固定资产

342500

累计折旧

25000

无形资产

22000

累计摊销

4200

短期借款

29000

应付账款

25000

预收账款

8000

长期借款

220000

实收资本

314650

盈余公积

18500

利润分配

17800

合计

662750

662750

有关明细账户余额

单位:

元

账户名称

借

金额

应收账款

借

5000

--A公司

借

6000

--B公司

贷

1000

预收账款

贷

8000

--C公司

贷

9600

--D公司

借

1600

预付账款

借

6000

――E公司

借

6800

――F公司

贷

800

应付账款

贷

25000

――G公司

贷

25000

补充资料:

长期借款中将于一年内到期归还的长期借款为20000元。

要求:

根据上述资料,计算X公司20X8年12月31日资产负债表下列项目的金额:

(1)应收账款()元

(2)存货()元

(3)资产合计()元(4)应付账款()元

(5)流动负债合计()元

1、7000应收帐款=应收帐款明细账户借方余额+预收帐款明细账户借方余额-坏帐准备贷方余额

60001600600

2、149300存货=原材料+库存商品+生产成本

734006240013500

3、636350=库存现金+银行存款+应收账款+预付账款+存货+固定资产-累计折旧+无形资产-累计摊销

19501360007000680014930034250025000220004200

预付帐款=预付帐

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 会计基础 会计 从业 考试 基础 大题附 解答 过程 电子 教案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《爱和自由》读书心得15篇.docx

《爱和自由》读书心得15篇.docx

-

《极致服务》读后感.docx

-

《上海市饮用水水源保护条例》.docx

-

《变化社会中的政治秩序》读后感.docx

-

《吵闹村的孩子》读后感15篇.docx

-

《摆渡人》读后感受1000字左右范文.docx

-

《国际贸易学》题库南京大学.docx

-

《诚信备考》主题班会活动.docx

-

《高等学校教师职业道德修养》考试要点演示教学.docx

-

《巴菲特的护城河》精华摘要.docx

-

《繁星春水》读后感14篇.docx

-

#电控发动机的故障诊断与排除.docx

-

《归去来兮辞》优化教案及课文解析.docx

-

《办公室秘书个人党性分析材料》.docx

-

《会飞的气球》大班教案.docx

-

#生命生活与安全5上.docx

-

《城南旧事》的读后感作文范文10篇.docx

-

《标志用公共信息图形符号 第1部分通用符号》GBT 100011.docx

-

《初级会计实务》考试试题及答案解析.docx

-

《公共基础知识》考点《公文写作与处理》.docx

-

《海底世界》大班教案.docx

-

#ds18b20可调温度控制器.docx

-

《爱的教育》读书笔记范文10篇.docx

-

《公路养护工程量清单及计量规范》编制.docx

-

《建设工程监理规范》新旧版本区别.docx

-

《生活补助申请报告》.docx

-

《纸质档案管理规范》word版.docx

-

00种英语游戏.docx

-

09多元实用才能2.docx

-

《财经法规与会计职业道德》全真模拟试题及参考答案四.docx

-

14秋学前教育教育理论期中考试试题.docx

-

《大数据导论》19秋期末考核0001.docx

-

小学教导主任国旗下讲话修改版.docx

-

小学书法教案.docx

-

国家二级建造师《建设工程法规及相关知识》试题B卷 含答案.docx

-

国家二级建造师《矿业工程管理与实务》测试题II卷 附答案.docx

-

型钢悬挑脚手架扣件式技术材料.docx

-

宣传片制作合同.docx

-

一年级内容标准.docx

-

拉管施工方案77526.docx

-

幼儿简短国旗下演讲稿精选多篇.docx

-

重心法选址模型.docx

-

口腔执业医师 口腔解剖生理学三.docx

-

全国通用会计从业《财经法规与会计职业道德》考试试题及答案.docx

-

重庆市九龙坡区学年七年级上学期期末语文试题含答案解析.docx

-

全国二级建造师《建设工程施工管理》模拟考试A卷 附解析.docx

-

融资租赁合同完整版.docx

-

建筑工程概预算与造价控制试题.docx

-

家装销售工作总结范文精选3篇全文.docx

-

教师招聘上半年幼儿《综合素质》真题与答案解析.docx

-

预制小箱梁首件工程施工技术方案.docx