管理会计资料经典作业.docx

管理会计资料经典作业.docx

- 文档编号:25874444

- 上传时间:2023-06-16

- 格式:DOCX

- 页数:13

- 大小:25.02KB

管理会计资料经典作业.docx

《管理会计资料经典作业.docx》由会员分享,可在线阅读,更多相关《管理会计资料经典作业.docx(13页珍藏版)》请在冰豆网上搜索。

管理会计资料经典作业

管理会计第3次作业

(计算结果保留两位小数)

一、不定项选择题

1.两个可供选择的方案之间预期成本的差异即是(C)。

A.边际成本B.变动成本

C.差量成本D.机会成本

2.下列各项中属于生产经营相关成本的有(ABC)。

A.差量成本B.机会成本

C.酌量性成本D.沉没成本

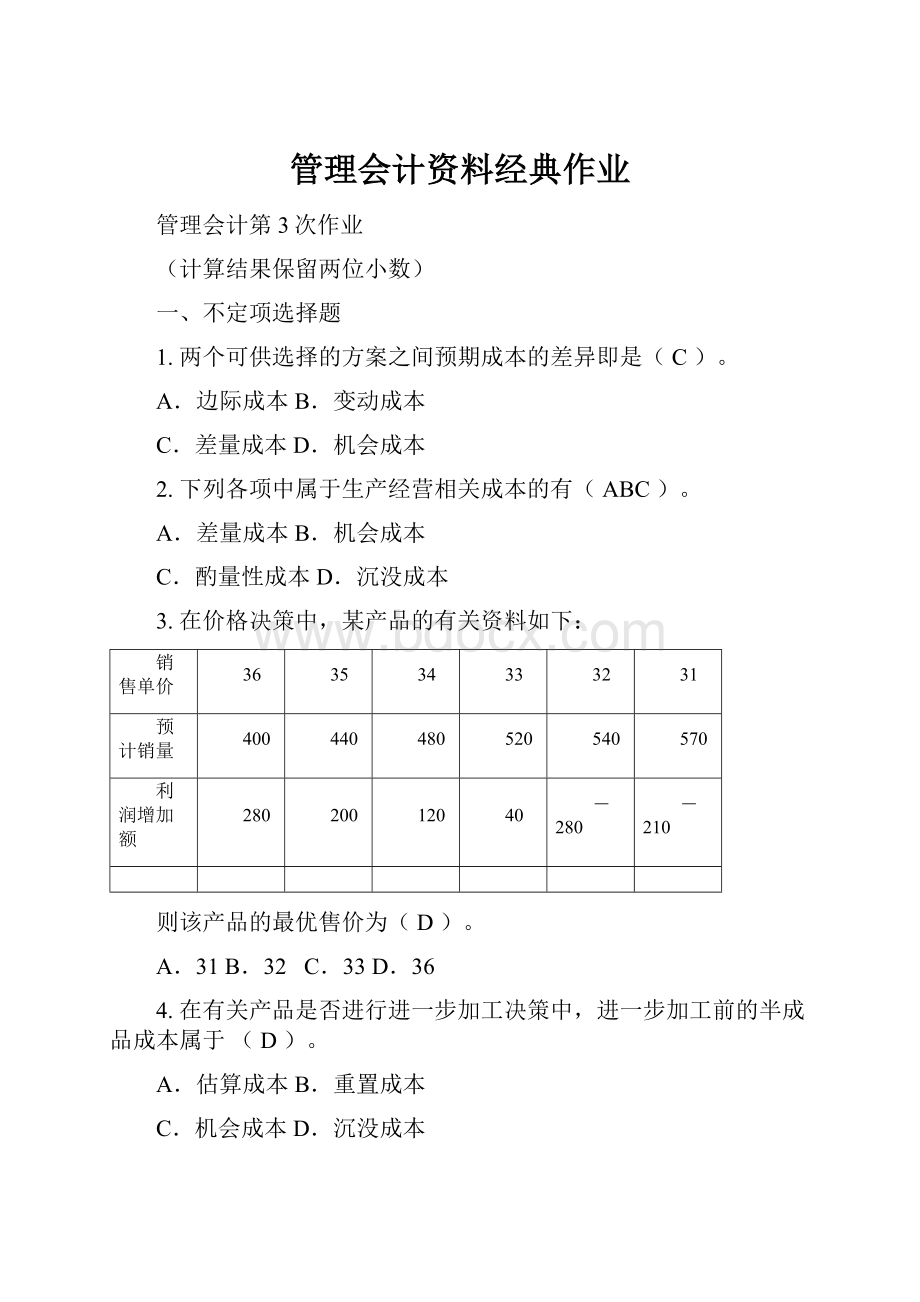

3.在价格决策中,某产品的有关资料如下:

销售单价

36

35

34

33

32

31

预计销量

400

440

480

520

540

570

利润增加额

280

200

120

40

-280

-210

则该产品的最优售价为(D)。

A.31B.32C.33D.36

4.在有关产品是否进行进一步加工决策中,进一步加工前的半成品成本属于(D)。

A.估算成本B.重置成本

C.机会成本D.沉没成本

5.企业去年生产某亏损产品的贡献边际3000元,固定成本是1000元,假定今年其他条件不变,但生产该产品的设备可对外出租,一年的增加收入为(B)元时,应停产该种产品。

A.2001B.3100C.1999D.2900

6.在相关范围内,产量增加或减少一个单位的差量成本与(AB)一致。

A.变动成本B.边际成本

C.机会成本D.相关成本

7.由于未来某项决策而需要在将来动用现金支付的成本称为(B)。

A.沉没成本B.付现成本C.重置成本D.机会成本

8.选择某一方案而放弃另一方案所丧失的可望获得的潜在收益是指(D)。

A.付现成本B.期间成本C.产品成本D.机会成本

9.某企业现有5000件积压的在产品,其制造成本为50000元。

如果再支出20000元再加工后出售,则这个方案中的沉没成本是(D)。

A.8000元B.15000元C.20000元D.50000元

10.假定某企业有剩余生产能力2000机器小时,有四种产品A、B、C、D,其单位贡献毛益额分别为4元,6元,8元和12元,生产一件产品所需的机器工时各为3小时,4小时,5小时和6小时,则该企业应生产(D)。

A.A产品B.B产品

C.C产品D.D产品

11.下列通常属于企业约束性成本的是(AD)

A.不动产税金B.职工培训费

C.广告费D.厂房、设备折旧

12.在产销平衡情况下,某企业同时生产多种产品,其中一种单位贡献毛益为正的产品最终变为亏损产品,其根本原因在于(C)。

A.该产品存在严重积压

B.该产品总成本太高

C.该产品上分担的固定成本相对较高

D.该产品销量太小

13.某企业为满足客户追加订货的需要,增加了一些开支,其中属于专属固定成本的是(ABC)

A.为及时完成生产需购进一台新设备

B.为及时完成生产需支付职工加班费

C.生产该产品机器设备增加的耗电量

D.为生产该批产品和以后的生产建造了一间新的厂房

14.功能成本评价的评分法是按产品或零部件的(D)打分。

A.成本系数

B.价值系数

C.功能评价系数

D.功能重要程度

15.企业应将价值系数(B)的产品作为降低成本的主要目标。

A.大于1B.小于1

C.等于1D.接近于1

16.在半成品进一步加工的决策中,差量成本指(DE)

A.原生产能力的维持成本

B.原有生产能力对外出租的租金收入

C.半成品自制成本

D.进一步加工追加的变动成本

E.新增专属固定成本

17.某企业在8年前购置一台设备,报废时设备折余价值为1800元,假定报废后得残值1500元(现金收入),进行修理则需花费5000元,修理后作价8000元,那么沉没成本是(B)。

A.1500B.1800C.3000D.5000

18.企业3年前购进一台设备,折余净值为36000元。

现设备需更新换代,可用此旧设备交换一台所需的价值60000元新设备,差价24000元以现金支付。

该方案的付现成本为(C)

A.36000B.60000C.24000D.12000

19.有一批可修复废品,存在两种处置方案:

一是降价后直接出售,一个是修复后再出售,修复成本为5000元,降价后出售收入为9000元,修复后出售收入为15000元,差量损益为(C)。

A.4000B.6000C.1000D.5000

20.下列在决策中通常属于沉没成本的是(ACD)

A.固定资产B.职工培训费

C.无形资产D.长期待摊费用

二、计算分析题

1、某企业设备生产能力为10000工时,利用率为80%,现拟用剩余生产能力生产开发新产品。

现有A、B两个品种可供选择。

A品种的单位售价为100元,单位变动成本为60元,单位产品设备工时的消耗定额为2工时;此外,还需消耗D材料,单位产品的消耗定额为5千克;B品种的单位售价为120元,单位变动成本为40元,单位产品设备工时消耗定额为8小时,单位产品D材料的消耗定额为4千克。

该企业能保证D材料的供应,D材料的单价为2元/千克。

要求:

用贡献毛益分析法作出开发那种品种的决策,并说明理由。

生产A

生产B

单位售价(元)

100

120

单位变动成本(元)

60+5×2

40+4×2

单位贡献毛益(元)

30

72

单位产品定额工时(小时)

2

8

最大产量(件)

1000

250

贡献毛益总额(元)

30000

18000

应开发A产品

2、某企业每年生产2000件甲半成品。

其单位完全生产成本为20元(其中单位固定性制造费用为2元),直接出售的价格为24元。

企业目前已具备将80%的甲半成品进一步加工为乙产成品的能力,但每加工一件甲半成品为乙产成品需要追加8元变动加工成本。

乙产成品的单价为40元。

假定乙产成品的废品率为2%。

要求:

请考虑以下不相关的情况,作出企业是否进一步加工甲半成品的决策,并说明理由。

(1)进一步加工能力无法转移;

直接出售甲半成品

制成乙产品再出售

单位售价(元)

24

40

单位成本(元)

18

18+8

单位贡献毛益(元)

6

14

最大产量(件)

2000

1600

贡献毛益总额(元)

12000

22400+1600

废品成本(元)

0

832

剩余贡献毛益总额(元)

12000

23168

应该加工成乙产品

(2)进一步加工能力可用于转产其他产品,预计可获得贡献毛益总额8000元;

直接出售甲半成品

制成乙产品再出售

单位售价(元)

24

40

单位成本(元)

18

18+8

单位贡献毛益(元)

6

14

最大产量(件)

2000

1600

贡献毛益总额(元)

12000

22400+1600

废品成本(元)

0

832

转产其他产品收入(元)

8000

0

剩余贡献毛益总额(元)

20000

23168

应该加工成乙产品

(3)同

(1),如果追加投入20000元专属成本,可使进一步加工能力达到100%,并使废品率降低为零。

直接出售甲半成品

制成乙产品再出售

单位售价(元)

24

40

单位成本(元)

18

18+8

单位贡献毛益(元)

6

14

最大产量(件)

2000

2000

贡献毛益总额(元)

12000

28000

专属成本(元)

0

20000

剩余贡献毛益总额(元)

12000

8000

直接出售甲半成品

3、某企业目前生产甲产品每年需用A零件18000件,原由金工车间自己组织生产,自制单位产品成本资料如下:

直接材料8元,直接人工4元,变动制造费用3元,固定性制造费用为2元。

如果改从市场上采购,业务员从供应商处咨询到的价格为,采购数量为16000件以下时,单价为16元;采购数量为16000(含16000)件时,单价为15.8元。

如果企业采用外购方式,可将生产A零件的设备转产B零件,可获得的贡献毛益总额为12000元。

要求:

请用成本无差别点分析法为企业作出自制或外购A零件的决策,并说明理由。

15X+12000=16XX=12000件

15X+12000=15.8XX=15000件

(1)如果A零件需要量仍为18000件,企业应当自制还是外购?

自制总成本:

18000×(8+4+3)+12000=282000(元)

外购总成本:

18000×15.8=284400(元)

应该自制

(2)如果企业打算缩减甲产品的生产产量,当A零件需要量为10000件时,应当自制还是外购?

自制总成本:

10000×(8+4+3)+12000=162000(元)

外购总成本:

10000×16=160000(元)

应该外购

(3)如果企业打算扩大甲产品的生产产量,当A零件需要量为30000件时,此时需增加专属固定成本4000元,应当自制还是外购?

自制总成本:

30000×(8+4+3)+12000+4000=466000(元)

外购总成本:

30000×15.8=474000(元)

应该自制

4、某公司生产甲、乙、丙三种产品,生产能力的利用率达到100%。

2008年度甲乙丙三种产品的销量、单价和成本资料如下表所示:

项目

甲产品

乙产品

丙产品

销售量(件)

3000

2000

1500

单位售价

550

450

300

单位变动成本

380

320

270

固定成本总额为400000元,按照销售收入的比重进行分配。

(1)每年度,该企业总经理都要求财务经理提供每种产品的盈利报告,请完成下表:

项目

甲产品

乙产品

丙产品

合计

销售量(件)

3000

2000

1500

--

单位售价

550

450

300

--

单位变动成本

380

320

270

--

单位贡献毛益

170

130

30

--

贡献毛益总额

510000

260000

45000

815000

固定成本

220000

120000

60000

400000

净利润

290000

140000

-15000

415000

(2)根据你的分析,请问各种甲乙丙三种产品是否存在亏损?

在闲置的生产能力没有其他用途的情况下,亏损产品是否应该停产?

请说明你的理由。

没有。

否,贡献毛益总额为正数能弥补固定成本,所以不应该停产。

(3)如果企业可利用闲置生产能力承揽零星加工业务,预计加工的零件销量为2000件,单价为80元/件,单位变动成本为40元,需增加专属固定成本20000元。

在这种情况下,亏损产品是否应该停产?

贡献毛益总额=2000×(80—40)-20000=60000(元)

应该停工

5、某企业只生产一种产品,全年最大生产能力为1000件。

正常生产任务为800件,售价为110元/件,单位完全生产成本为90元/件(其中,单位固定生产成本为25元)。

现有一客户要求以90元/件的价格追加订货。

要求:

请考虑以下不相关情况,企业作出是否接受低价追加订货的决策,并说明理由。

(1)剩余能力无法转移,追加订货量为200件,不追加专属固定成本;

单位变动成本=90—25=65(元)

接受低价追加订货

(2)剩余能力无法转移,追加订货量为200件,但因有特殊要求,企业需追加1000元专属固定成本;

单位变动成本=90—25+(1000÷200)=70(元)

接受低价追加订货

(3)同

(1),但剩余能力可用于对外出租,可获租金收入4000元;

单位变动成本=90—25+(4000÷200)=85(元)

接受低价追加订货

(4)剩余能力无法转移,追加订货量为300件;不追加专属固定成本;

单位变动成本=90—25+(110-65)×100÷300=80(元)

接受低价追加订货

(5)剩余能力无法转移,追加订货量为300件,但因有特殊要求,企业需追加3300元专属固定成本。

单位变动成本=90—25+(110-65)×100÷300+(3300÷300)=91(元)

不接受低价追加订货

6、某企业生产甲、乙两种产品,有关资料如下表:

项目

甲产品

乙产品

市场预测销量

2500

2000

单位产品设备工时定额(小时)

8

4

单位产品人工工时定额(小时)

3

6

单位售价

30

24

单位变动成本

20

18

设备工时总额为24000工时,人工工时总额为18000工时。

要求:

(1)请用试解法安排甲乙两种产品的生产;

项目

产量

(件)

设备工时定额(小时)

人工工时定额(小时)

贡献毛益总额

单位产量

总产量

单位产量

总产量

单位产量

总产量

甲产品

2500

8

20000

3

7500

10

25000

乙产品

1000

4

4000

6

6000

6

6000

合计

24000

13500

31000

限制因素

24000

18000

剩余因素

0

4500

项目

产量

(件)

设备工时定额(小时)

人工工时定额(小时)

贡献毛益额

单位产量

总产量

单位产量

总产量

单位产量

总产量

乙产品

2000

4

8000

6

12000

6

12000

甲产品

2000

8

16000

3

6000

10

20000

合计

24000

18000

32000

限制因素

24000

18000

剩余因素

0

0

应该先生产乙产品再生产甲产品

(2)请写出甲乙两种产品的限制条件,并采用图解法,求解出最优组合。

设:

甲产品产量为X,乙产品产量为Y

8X+4Y≤24000

3X+6Y≤18000

X≤2500

Y≤2000

X,Y≥0

S=10X+6Y

产品组合

目标函数

甲产品

乙产品

S=10X+6Y

0

2000

12000

2000

2000

32000

2500

1000

31000

2500

0

25000

7、某企业对A产品进行定价,预计年生产A产品10000件,总成本为450000元,其中直接材料280000元,直接人工80000元,变动性制造费用为40000元,固定性制造费用为50000元,目标销售利润率为40%。

按照成本加成定价法,请问:

(1)当产量为10000件时,销售单价应是多少?

(450000÷10000)÷(1-40%-25%)=128.57(元)

(2)当产量为15000件时,销售单价应是多少?

(650000÷15000)÷(1-40%-25%)=123.81(元)

8、某企业对B产品进行定价,预计年生产B产品12000件,总成本为480000元,其中直接材料200000元,直接人工120000元,变动性制造费用为90000元,固定性制造费用为70000元,目标成本利润率为50%。

按照成本加成定价法,请问该产品的销售单价应是多少?

(480000÷12000)÷(1-50%-25%)=160(元)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 管理 会计 资料 经典 作业

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《 岁婴幼儿教养方案》.docx

《 岁婴幼儿教养方案》.docx

-

《分数混合运算》导学案模板.docx

-

《管理学概论》案例分析作业48122第8组.docx

-

《全职高手》手游每日答题答案162题.docx

-

《手影游戏》教案.docx

-

《夏洛的网》读书笔记15篇.docx

-

《《宝莱坞生死恋》观后感》.docx

-

《父亲的病》读后感.docx

-

《仙人掌》大班教案.docx

-

《浙江省建筑业企业资质管理实施办法》.docx

-

1一年级看图写话图片.docx

-

3汽车整车气动声学风洞风噪试验车内风噪测量方法0330报批稿1.docx

-

《北师大资深教授顾明远做主题发言》.docx

-

《第27届飞天奖颁奖词》.docx

-

《悲惨世界》读书心得范文.docx

-

《登革热演练方案》.docx

-

《怀孕40周每周详解》最新完整版.docx

-

《建设工程施工管理》真题及答案.docx

-

《雷雨》教案1.docx

-

《模具制造工》培训大纲.docx

-

《社区医疗活动方案》.docx

-

《首届诺贝尔奖颁发》教案.docx

-

《移动通信技术》实验教学大纲186教学文案.docx

-

1纤维的种类特性性能.docx

-

3口腔执业医师综合笔试习题.docx

-

4章制药习地训练题目.docx

-

8中医养生保健技术规范穴位贴敷.docx

-

20种空调常见故障判断与维修.docx

-

201X年暑假机关会计社会实践报告.docx

-

500td光伏污水处理改造工程设计方案.docx

-

APP管理端概述说明.docx

-

《保护心脏》第二课时教学设计.docx

-

爆破安全应急预案及响应与爆破安全施工方案汇编.docx

-

初中综合实践课教案精品文档.docx

-

北师大版初三上数学课后答案.docx

-

创新活动绩效考核.docx

-

必背人教版高中英语单词表必修1至选修8汇编.docx

-

春天来了作文二年级100字满分范文.docx

-

变电所的要求.docx

-

催化裂化装置工艺流程及设备简图.docx

-

病毒载体概述之欧阳物创编.docx

-

大班科学《有趣的报纸》doc.docx

-

大型沼气工程项目可行性研究报告.docx

-

大学生客服顶岗实习报告.docx

-

大学学习学 2.docx

-

单片机LED点阵课程设计.docx

-

当前农贸出口现况及发展之策.docx

-

道路运输液体危险货物罐式车辆.docx

-

地铁施工安全防护方案.docx

-

单片机题.docx

-

第二单元 表内除法一.docx

2024《中共中央关于进一步全面深化改革、推进中国式现代化的决定》全文PPT党课课件(讲稿).docx

2024《中共中央关于进一步全面深化改革、推进中国式现代化的决定》全文PPT党课课件(讲稿).docx

- 2024《中共中央关于进一步全面深化改革、推进中国式现代化的决定》全文PPT党课课件.pptx

- 2024《中共中央关于进一步全面深化改革、推进中国式现代化的决定》全文PPT党课下载.pptx

- 扶阳派(中医理论).doc

- 部编人教版小学三年级上册道德与法治全册课件.pptx

- 冲床作业伤害原因分析与危险因素辩识.docx

- 起重吊装应急预案.doc

- 2008-2017年中国全国普通高校学校产权-教学用计算机(台)-统计数据.doc

- 超前钻施工方案.doc

- 第8章:广义函数和Dirac-Delta-函数.pptx