XXX年成都房地产市场分析报告21页易居.docx

XXX年成都房地产市场分析报告21页易居.docx

- 文档编号:25859528

- 上传时间:2023-06-16

- 格式:DOCX

- 页数:21

- 大小:870.83KB

XXX年成都房地产市场分析报告21页易居.docx

《XXX年成都房地产市场分析报告21页易居.docx》由会员分享,可在线阅读,更多相关《XXX年成都房地产市场分析报告21页易居.docx(21页珍藏版)》请在冰豆网上搜索。

XXX年成都房地产市场分析报告21页易居

XXX年4月成都房地产市场分析报告21页易居

第一部分市场简述

1、限购令连续对成都住宅市场形成全面阻碍,住宅成交仍旧保持低位水平。

2、春季房交会并未对楼市产生促进作用,房交会以项目形象和企业形象推广为主,房交会展出项目都没有做明确的价格让步,实质推盘差不多上在房交会后开展,实操意义更大。

3、写字楼产品连续保持较快的增长势头,区域代表性写字楼由于产品形象、物业价值和升值潜力兼具而受到投资者追捧。

第二部分商品住宅市场分析

一、成都主城区商品住宅整体分析

1、整体市场分析

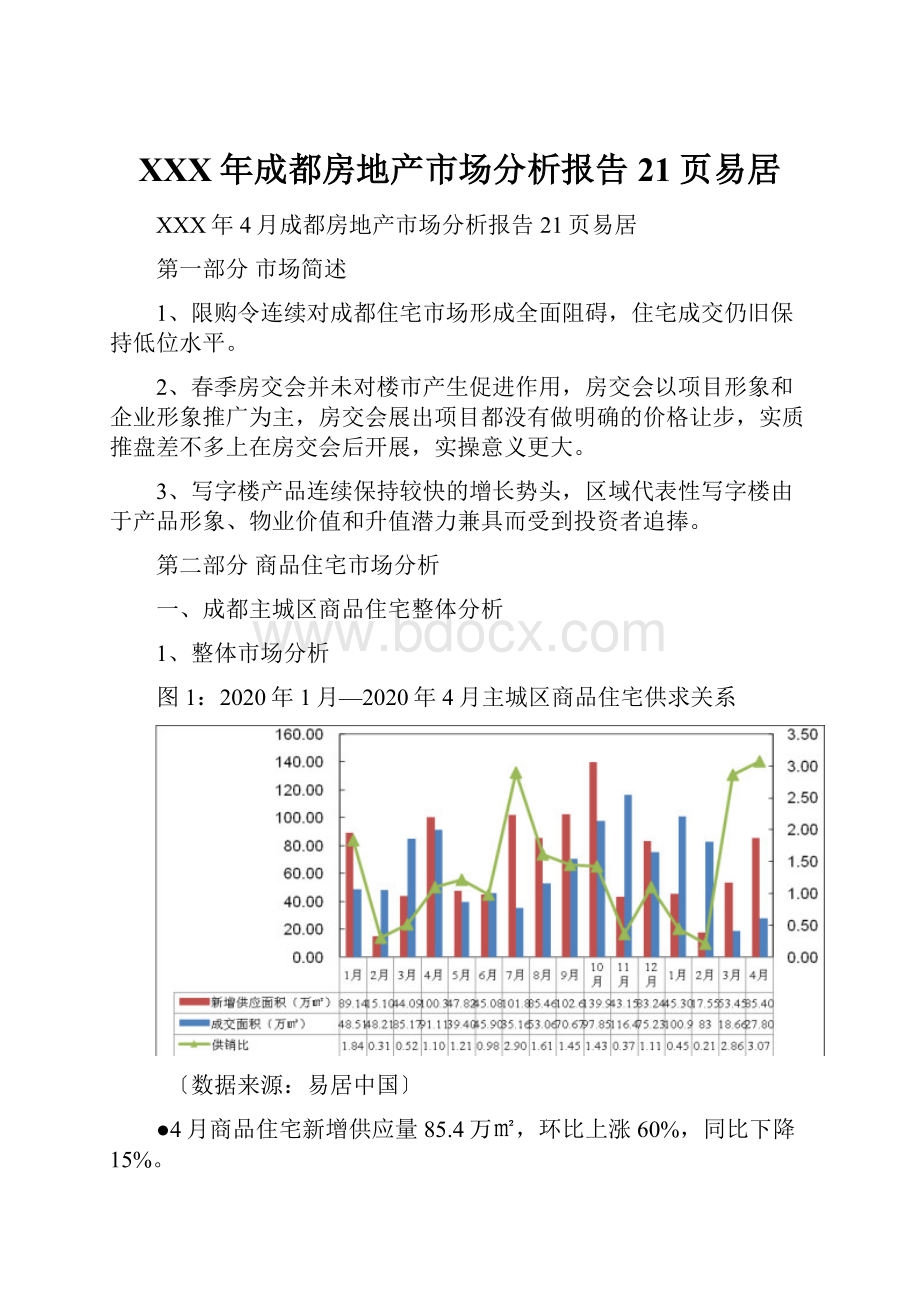

图1:

2020年1月—2020年4月主城区商品住宅供求关系

〔数据来源:

易居中国〕

●4月商品住宅新增供应量85.4万㎡,环比上涨60%,同比下降15%。

●4月商品住宅成交量27.8万㎡,环比上涨49%,同比下降69%。

政策调控连续对市场施加阻碍,尽管成交量有所回升,但仍旧保持较低的市场水平上,市场新增供应量增速较快,要紧是开发商需要在2020年春季房交会前具备销售条件,期望借春季房交会的东风。

图2:

2020年4月商品住宅每日成交情形

〔数据来源:

易居中国〕

从4月的日成交情形来看,全月有18天的成交量规模低于10000平方米/天,其中有9天的成交量处于6000平方米/天以下,5天的成交量处于4000平方米/天以下。

总体情形比3月略好,但成交量同样保持较为震荡的走势。

图3:

2020年1月—2020年4月商品住宅可售数据分析

〔数据来源:

成都市房管局、易居中国〕

截止4月30日成都市的商品住宅市场存量规模为488.27万㎡,市场不景气,再加上新增供应量猛增,导致4月的市场存量水平环比增长13.37%

图4:

2020年1月—2020年4月日均商品住宅成交情形

〔数据来源:

易居中国〕

4月日均成交套数98.37套/日,环比上涨54.4%,日均成交面积0.93万㎡/日,环比下降53.95%。

从日均成交量来看,目前的成交水平仍旧为市场低位。

图5:

2020年1月—2020年4月成交情形量价分析

〔数据来源:

易居中国〕

4月成都主城区商品住宅价格为9272元/㎡,环比下降2%。

目前的形势与2020年4月新政出台后相似度极高,即量跌价涨,刚性需求观望比较浓厚,价值置业较多。

2、畅销楼盘特点分析

以月销售面积3000㎡以上作为对畅销楼盘的选择指标,通过选择,对其各项要素进行分析。

图6:

畅销楼盘价格因素分析

〔数据来源:

易居中国〕

4月的畅销楼盘中〝价格段分化〞更为集中,中端价楼盘〔7000—8000〕集中为畅销楼盘,其中7500—8000元/平方米段的畅销楼盘成交规模占到了67%。

从区域特点上,这些楼盘要紧为城东和城西两个区域三环周边的楼盘。

包括中房金沙海棠、首创国际城、金阳易诚国际等。

图7:

畅销楼盘套均成交面积

〔数据来源:

易居中国〕

从整体趋势来看,畅销楼盘的面积段都集中在80—89平方米/户中,并有〝单价低,面积大〞的现象,说明近期购房者有2个特点,其一为面积需求普遍以中等户型为主;其二对价格的敏锐性较之前要强。

二、郊区商品住宅分析

1、城/郊成交量对比

图8:

城/郊成交情形

〔数据来源:

易居中国〕

4月,郊区市场连续保持下降趋势,成交面积环比3月下降26.6%,自2020年2月以来郊区成交面积月平均下降24%,但4月郊区成交均价〔6998元/平方米〕显现了较大幅度的上涨,环比3月上涨24.43%。

2、二圈层各区域情形分析

图9:

2020年1—4月成都市二圈层各区域成交量情形

〔数据来源:

易居中国〕

二圈层各区域1—4月成交面积比重情形并没有发生大的变化,龙泉驿的比重下降1%,新都的比重上涨1%,仅这2个区域有一个此消彼长的关系。

双流、新都、郫县仍旧是二圈层最为活跃的三个区域。

图10:

成都二圈层各区域成交情形分析

〔数据来源:

易居中国〕

从2020年1—4月的成交量情形来看,龙泉驿与温江的成交量变化相对稳固,而双流、新都、郫县的成交量那么保持连续的下降。

从价格走势来看,郫县的价格显现了较为明显的增长,环比增长幅度10.9%,从成交情形来看,郫县4月成交规模最大的是改善型住宅,其中以〝龙城国际〞项目为主,其改善型产品是多层、小高层产品形状,具有较大稀缺性,因此售价相对市场平均水平高。

限购令出台后,改善型需求专门是再改型需求具有外扩趋势,近期郊区大户型产品的成交规模也显现明显上扬。

三、成都市板块分析

〔一〕城西典型板块

1、羊西板块

图11:

2020年1月—2020年4月羊西板块量价分析

〔数据来源:

易居中国〕

4月羊西板块仅远洋朗郡项目加推新房源,同时该项目也是本板块成交量最大的项目,高价项目蓝光云鼎4月成交量显现一定程度的萎缩,因此造成羊西板块〝量平价抑〞,板块成交均价7904元/平方米。

图12:

2020年1月—2020年4月羊西板块套均成交情形

〔数据来源:

易居中国〕

4月羊西板块的套均成交面积为85.75平方米/套,变化幅度较小。

2、高新西区板块

图13:

2020年1月—2020年4月高新西区板块量价分析

〔数据来源:

易居中国〕

图14:

2020年1月—2020年4月高新西区板块套均成交情形

〔数据来源:

易居中国〕

成都合院项目4月以销售电梯产品为主,且成交价极低,拉低了整个板块的成交价水平。

3、迎宾大道板块

图15:

2020年1月—2020年4月迎宾大道板块量价分析

〔数据来源:

易居中国〕

图16:

2020年1月—2020年4月迎宾大道板块套均成交情形

〔数据来源:

易居中国〕

4月迎宾大道板块连续〝沉静〞,各项成交指标都显现了一定程度的下滑,5月正成拉斐2期产品将入市,估量会对该板块形成一定的推动。

4、金沙板块

图17:

2020年1月—2020年4月金沙板块量价分析

〔数据来源:

易居中国〕

图18:

2020年1月—2020年4月金沙板块套均成交情形

〔数据来源:

易居中国〕

由于整个板块目前差不多上以〝再改〞型产品为主,且售价水平多数在1万元/平方米以上,因此尽管有充足的供应量,但成交量仍旧保持〝限购令〞颁发后的平稳水平,成交价那么因为产品不同略有变化。

〔二〕市场重点板块

1、成龙路板块

图19:

2020年1月—2020年3月成龙板块量价分析

〔数据来源:

易居中国〕

图20:

2020年1月—2020年4月成龙板块套均成交情形

〔数据来源:

易居中国〕

万科金润华府等高房价高赠送的项目带动了成龙路片区成交水平的上升,成龙路板块近期成交的项目是以中小户型产品为主,且具有较大的赠送率,匹配刚性需求客群的需求。

2、三圣乡板块

图21:

2020年1月—2020年4月三圣乡板块量价分析

〔数据来源:

易居中国〕

图22:

2020年1月—2020年4月三圣乡板块套均成交情形

〔数据来源:

易居中国〕

4月三圣乡板块以鑫苑名家中小户型产品为主,单价有所上升而总价段适宜首置群体,因此在市场上受到追捧,板块成交量有所回升。

3、新城南板块

图23:

2020年1月—2020年4月新城南板块量价分析

〔数据来源:

易居中国〕

图24:

2020年1月—2020年4月新城南板块套均成交情形

〔数据来源:

易居中国〕

4月新城南板块的成交水平保持平稳,由于新城南板块以再改型产品为主,因此自2月以来成交量受阻碍极大,各个楼盘的成交都显现了极大萎缩。

4、光华板块

图25:

2020年1月—2020年4月光华板块量价分析

〔数据来源:

易居中国〕

图26:

2020年1月—2020年4月光华板块套均成交情形

〔数据来源:

易居中国〕

4月板块内的成交结构没有发生全然性变化,依旧是以万科金色领域、蓝光SOFA社区、金阳易诚国际等项目为主,以中小户型产品成交为主,受精装项目成交量增大阻碍,板块成交均价有所上升。

5、外双楠板块

图27:

2020年1月—2020年4月外双楠板块量价分析

〔数据来源:

易居中国〕

图28:

2020年1月—2020年4月外双楠板块套均成交情形

〔数据来源:

易居中国〕

保利花园项目的户均成交面积102平方米/户,以改善型产品为主销产品带动外双楠板块整体〝量价齐升〞。

4月外双楠板块成交面积3万平方米,成交均价8300元/平方米。

6、五块石板块

图29:

2020年1月—2020年4月五块石板块量价分析

〔数据来源:

易居中国〕

图30:

2020年1月—2020年4月五块石板块套均成交情形

〔数据来源:

易居中国〕

华润银杏华庭项目以相对低价入市销售其改善型产品,取得了不错的销售业绩,从而带动了五块石板块的上涨。

五块石板块4月的成交量11665平方米,成交均价9556元/平方米。

第三部分写字楼市场分析

一、成都市主城区写字楼整体分析

图31:

2020年1月—4月成都写字楼市场成交情形

〔数据来源:

易居中国〕

2020年4月,成都市写字楼成交面积13.18万平方米,成交价格9443元/平方米。

从图上能够看出,4月成都写字楼的成交水平相对稳固,〝限购令〞后,商业地产的市场活跃度超越了住宅市场,4月成交量最大的三个写字楼项目分别为东立国际广场、新世纪环球中心、保利中心,其中东立国际广场是以低价为卖点的商业产权商住产品,而新世纪环球中心和保利中心都属于城南地标性的写字楼。

图32:

2020年1—4月成都各区域写字楼市场成交情形

〔数据来源:

易居中国〕

2020年1—3月的成交量显示,城南区域的成交量和成交价格都处于领先,事实上现的成交价格甚至高于城中区域;相对活跃的区域为城东区域,要紧得力于东大街金融中心的规划,城东区域的写字楼项目要紧集中在东大街沿线,其所实现的成交量处于第二,成交价格仅次于城中区域。

城北区域的市场活跃度和写字楼价值是各区域中最低的,城北区域缺乏规划预期和市场环境,其成交的写字楼项目要紧是商住混合型项目,并非纯办公产品。

二、成都市写字楼核心区域分析

1、城南区域

图33:

2020年1月—4月城南写字楼市场成交情形

〔数据来源:

易居中国〕

城南区域4月成交写字楼面积5.96万平方米,环比增长15.28%,成交价格11079元/平方米,环比上涨10.48%。

城南区域4月写字楼成交量要紧由新世纪环球中心和保利中心两个项目所带动,城南片区一直是房地产个人投资的热点区域,在住宅投资受阻的情形下,投资者开始偏向于代表性写字楼物业,其中保利中心和新世纪环球中心确实是近期城南具有代表性的写字楼产品,两个项目的售价水平在1—1.5万元/平方米之间,平均单笔成交面积在165—200平方米之间。

2、城东区域

图34:

2020年1月—4月城东写字楼市场成交情形

〔数据来源:

易居中国〕

4月城东区域写字楼项目成交面积23162平方米,环比下降49.97%,成交均价11090元/平方米,环比上涨22.82%。

4月城东成交量下滑严峻要紧是因为4月没有像〝和信融锦云湾〞如此整栋销售如此的大体量成交,成交水平回来正常。

4月的城东纯写字楼成交产品要紧是〝时代8号〞项目,该项目售价17973元/平方米,成交量7350平方米,平均单笔成交面积262.5平方米。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- XXX 年成 房地产市场 分析 报告 21 页易居

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

容易写错用错的字词.docx

容易写错用错的字词.docx

-

榕江土地利用总体规划.docx

-

入股合同协议书.docx

-

入团照片背景.docx

-

三八先进事迹标题700字精选.docx

-

软件测试报告模板.docx

-

三好学生发言稿与三好学生演讲稿汇编.docx

-

入团申请书咋写.docx

-

三方协议解约证明模板.docx

-

三年级数学优秀说课稿范文五篇.docx

-

森林采伐作业规程精编版.docx

-

山东省建筑工程费用及其计算规则.docx

-

山东泰安市初中学业水平考试物理试题及参考答案图片.docx

-

陕西高考英语试题及答案完整版doc.docx

-

商品促销活动方案百种促销主题.docx

-

上半年稽查工作总结及下半年工作打算.docx

-

上海市嘉定区届高三高考一模物理试题解析版.docx

-

设备动力管理责任制度.docx

-

社区出纳述职报告.docx

-

深圳市建筑装饰工程消耗量标准.docx

-

生物产业开发及规划的调研.docx

-

生物医学动物实验研究论文.docx

-

十分钟队会活动方案记录.docx

-

石家庄地区药品经营企业质量负责人变更材料.docx

-

实习第一周工作总结精选.docx

-

实验诊断习题肝功能.docx

-

史上最强地产广告文案经典.docx

-

市场助理面试技巧.docx

-

试题一实验室制取二氧化碳状元堂.docx

-

首发安徽省宿州市埇桥区学年高一上学期期末考试英语试题.docx

-

输变电工程现行主要质量标准.docx

-

数据库原理复习0420.docx

-

云南乳业的牛人.docx

-

英语 中考英语 语法填空训练单元测试含答案 2.docx

-

重点小学六年级语文下学期期中考试试题外研版 含答案.docx

-

中级经济师考试《经济基础知识》真题与答案解析.docx

-

最美家庭事迹材料.docx

-

运动会开幕式校长致辞.docx

-

中考英语真题强调句型1.docx

-

小学五年级教师年终个人工作总结范文.docx

-

增加农民收入的思考.docx

-

中医院护理质量管理与控制标准.docx

-

小学语文三年级怎样把句子写具体.docx

-

资料员实习日志.docx

-

张民伦版英语听力教程2答案.docx

-

运动会作文15篇范文精选.docx

-

写字间房屋租赁合同修订版.docx

-

长沙理工大学电子技术应用实习出租车计费器的设计.docx

-

长沙理工大学道路建筑材料复习题.docx

-

心肺复苏心电监护静脉输液操作考点.docx

-

邢台广电中心办公楼等2处综合接入工程 说明.docx