安防宏观指标分析之三市场结构.docx

安防宏观指标分析之三市场结构.docx

- 文档编号:25822222

- 上传时间:2023-06-15

- 格式:DOCX

- 页数:23

- 大小:540.01KB

安防宏观指标分析之三市场结构.docx

《安防宏观指标分析之三市场结构.docx》由会员分享,可在线阅读,更多相关《安防宏观指标分析之三市场结构.docx(23页珍藏版)》请在冰豆网上搜索。

安防宏观指标分析之三市场结构

安防行业宏观经济指标分析系列专题之三

安防市场结构特征分析

——慧聪安防商务网市场研究部曹国辉

本文是系列文章《安防行业宏观经济指标分析》中的第三篇,笔者希望通过对安防产业市场结构特征和产品(服务)的应用状况介绍、分析,能够对读者更加深入地了解安防行业有所裨益。

数据来源:

2002年国际社会公共安全产品、警用装备博览会调查问卷部分问题统计。

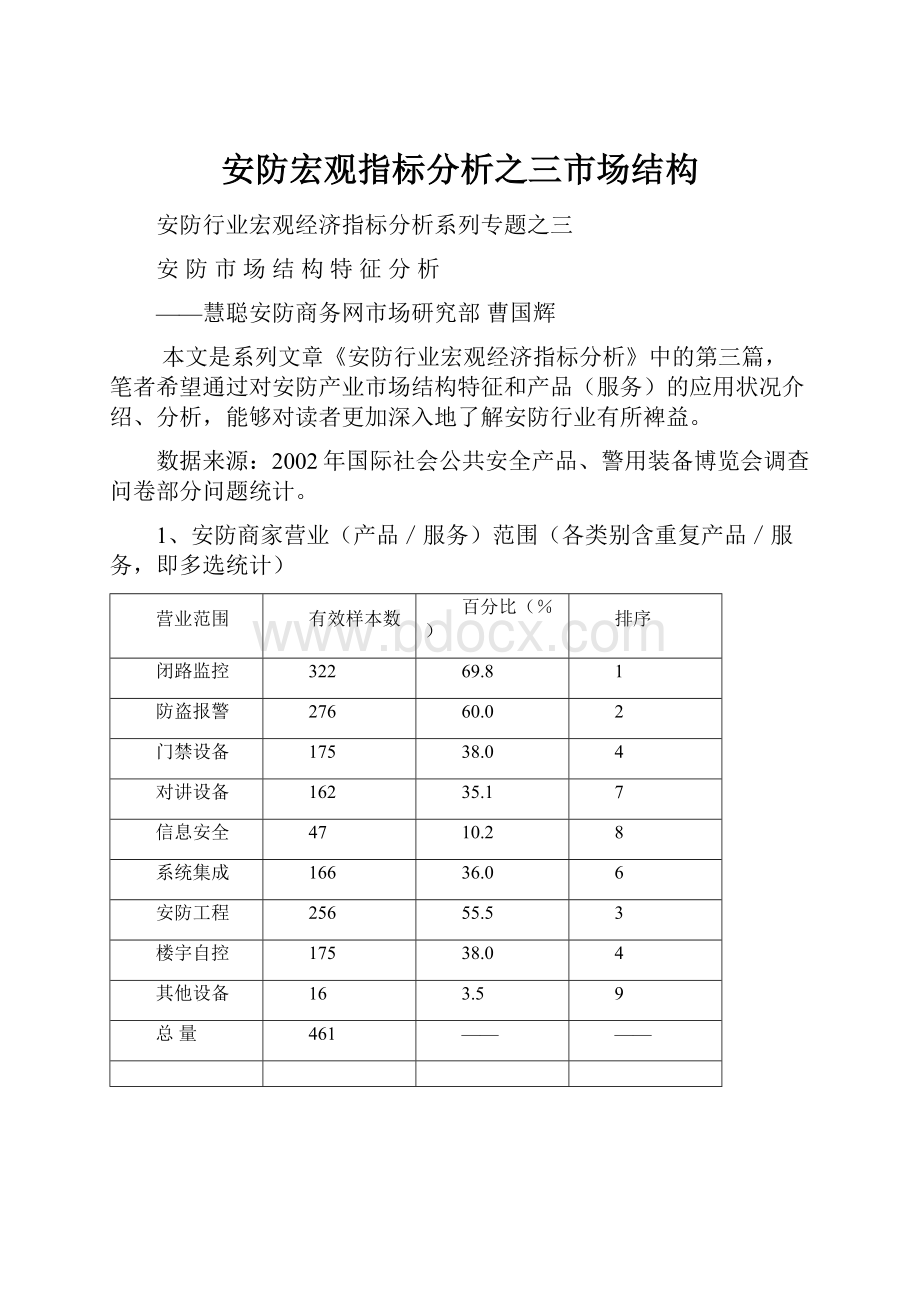

1、安防商家营业(产品/服务)范围(各类别含重复产品/服务,即多选统计)

营业范围

有效样本数

百分比(%)

排序

闭路监控

322

69.8

1

防盗报警

276

60.0

2

门禁设备

175

38.0

4

对讲设备

162

35.1

7

信息安全

47

10.2

8

系统集成

166

36.0

6

安防工程

256

55.5

3

楼宇自控

175

38.0

4

其他设备

16

3.5

9

总量

461

——

——

注:

本表中安防工程数与前文工程商数非统一概念,统计口径不同,因此数额差值为6。

由上图表可以看出,安防行业设备市场的经营企业结构。

经营闭路监控类设备的企业最多,其下依次为经营防盗报警、门禁设备、楼宇自控、对讲和信息安全的商家。

工程商作为设备的经营和使用者双重身份,其在整体市场的结构中占比也很合理。

结合下表3、4分析,经营各类设备的商家人员规模与营业规模也是比较均衡的。

这种市场结构是行业快速、均衡发展的表现。

其中,闭路监控、防盗报警两项业务作为行业市场启动的龙头业务,现处于高速发展期,并将逐渐向成熟期迈进。

值得注意的是,由于安防整体市场增长、信息产业占国民收入的比重的增长以及国内扩大内需政策(包括鼓励私人购房)的带动,楼宇自控和信息安全业务必将在短期(预计三年内)由萌芽期向高速成长期过渡。

2、单一经营某类设备的安防商家占比

营业范围

单一经营某类设备的企业数

经营范围涉及该类设备的企业数

前两项之比(%)

闭路监控

31

322

9.6

防盗报警

11

276

4.0

门禁设备

5

175

2.9

对讲设备

1

162

0.6

信息安全

9

47

19.1

楼宇自控

7

175

4.0

上图显示,绝大部分安防企业都同时经营多种产品或服务。

单一经营某类设备的企业占经营范围涉及该类设备的所有企业数之比,能在一定程度上反映出,该类设备市场的需求状况与准入壁垒(尤指技术壁垒)。

可以看出,单一经营信息安全和闭路监控设备的安防商家占比高于同行业标准。

对于进入壁垒较低的设备市场,如果发展迅速、需求快速增长,那么其高低两端细分市场非常易于被新加入企业侵入,造成竞争更加激烈,挤压原有设备经销企业的现象。

实际上从高端来讲,具备高技术、精人才、资金实力雄厚、渠道宽广的IT、电信、家电企业已经对安防业虎视眈眈、蓄势待发了;从低端来讲,经营灵活、利润要求不高的小型私营企业进入安防市场的数量也逐步增长。

这种形势下,原有的安防企业要想维持发展,唯有求变求新。

通过加强技术研发实力、产品品牌策略、资本运营实力(并购与联合)等途径提升自身的核心竞争力,把企业做大做强。

2、工程商的施工范围

施工方向

有效样本数

百分比(%)

排序

闭路监控

198

77.3

1

防盗报警

187

73.0

2

门禁设备

128

50.0

3

对讲设备

119

46.5

5

信息安全

30

11.7

6

楼宇自控

126

49.2

4

工程商总量

256

——

——

从上图表我们可以了解到市场供需双方的另一面:

用户(需求方)的需求结构。

结合表1可以看出,整体市场结构是较合理的,总体供给和总体需求按设备分类的比例结构雷同。

这在一定程度上说明,虽然市场发展速度很快、竞争日趋激烈,但供需双方调整的较好,并没有一方出现严重的过剩或短缺;从另一方面讲,这也是市场透明度(包括价格透明度)加强、供需双方信息对称的表现。

3、经营不同类设备企业的性质差异

设备类别与企业性质

厂商

代理商

经销商

工程商

样本总量

样本数

百分比

样本数

百分比

样本数

百分比

样本数

百分比

闭路监控

37

12.5

75

25.3

79

26.7

207

69.9

296

防盗报警

29

11.4

60

23.5

79

31.0

80

70.6

255

门禁设备

16

9.7

45

27.3

50

30.3

122

73.9

165

对讲设备

17

11.4

36

24.2

41

27.5

115

77.2

149

信息安全

9

26.5

8

23.5

6

17.6

20

58.8

34

楼宇自控

19

12.4

35

22.9

39

25.5

112

73.2

153

由上图表可以看出,对于大多数设备细分市场而言,厂商、代理商、经销商、工程商的比例基本维持在1:

2:

2:

5的标准上。

其中,对表格纵向观察可以发现,经营信息安全产品的厂商比例远高于行业标准,而其工程商、经销商又低于行业标准。

4、经营不同类设备企业的人员规模差异

设备类别人员规模

10人以下

10-50人

50-100人

100-500人

500人以上

样本总量

样本

%

样本

%

样本

%

样本

%

样本

%

闭路监控

27

8.6

178

56.9

72

23.0

22

7.0

14

4.5

313

防盗报警

24

9.0

152

56.9

68

25.5

12

4.5

11

4.1

267

门禁设备

10

5.8

108

63.2

43

25.1

6

3.5

4

2.3

171

对讲设备

12

7.6

88

56.1

42

26.8

10

6.4

5

3.2

157

信息安全

0

0

21

45.7

12

26.1

6

13.0

7

15.2

46

楼宇自控

9

5.4

94

56.3

46

27.5

11

6.6

7

4.2

167

上图显示,对于大多数设备细分市场而言,经营企业人员规模的比例基本维持在1:

20:

10:

3:

2的标准上。

值得注意的是,经营信息安全产品的企业与行业标准差异较大。

5、经营不同类设备企业的营业规模差异

设备类别营业规模

500万元以下

500-1000万

1000-2500

2500-5000

5000万元上

样本总量

样本

%

样本

%

样本

%

样本

%

样本

%

闭路监控

109

37.6

116

40.0

39

13.4

15

5.2

11

3.8

290

防盗报警

90

36.3

105

42.3

33

13.3

12

4.8

8

3.2

248

门禁设备

54

35.3

62

40.5

25

16.3

6

3.9

6

3.9

153

对讲设备

53

37.6

55

39.0

19

13.5

6

4.3

8

5.7

141

信息安全

10

26.3

12

31.6

8

21.1

2

5.3

6

15.8

38

楼宇自控

45

29.0

72

46.5

21

13.5

7

4.5

10

6.5

155

本图表结构与上图雷同,不再赘述。

6、安防设备市场的区域分布特征

区域分布

华北

华南

华东

华中

西南

西北

东北

闭路监控

70.1%

66.7%

65.7%

68.9%

70.4%

77.3%

71.2%

防盗报警

61.0%

53.3%

55.2%

68.9%

51.9%

68.2%

60.6%

门禁设备

37.5%

40.0%

37.1%

40.0%

44.4%

38.6%

29.8%

对讲设备

32.2%

33.3%

36.2%

40.0%

33.3%

34.1%

25.0%

信息安全

10.2%

10.0%

11.4%

13.3%

22.2%

6.8%

9.6%

系统集成

33.3%

33.3%

42.9%

42.2%

35.6%

40.9%

33.7%

安防工程

54.2%

48.3%

60.0%

68.9%

70.4%

63.6%

61.5%

楼宇自控

37.1%

30.0%

40.0%

35.6%

29.6%

36.4%

34.6%

由上图可以看出,各区域市场企业数按设备类别细分的分布大体相似,仅西南市场的防盗报警企业相对较少,信息安全企业相对较多。

7、安防设备的应用情况

应用领域

有效样本数

百分比(%)

排序

金融

225

50.7

2

交通

161

36.3

4

智能建筑

258

58.1

1

电信

92

20.7

6

机场

51

11.5

7

海关

32

7.2

8

公安

166

37.4

3

教育

110

24.8

5

其他

21

4.7

9

总量

444

——

——

上图表是调查商家所经营设备的应用领域统计所得。

可以看出,智能建筑领域已经成为安防设备的最大应用领域,其后依次为金融、公安、交通、教育、电信、机场、海关,其他包含IT企业、化工领域、超市、电力系统等领域。

各应用领域的比较差异数值见图内数字。

尽管大多数安防设备的应用领域仍属于专业领域,但由于安防设备在智能化建筑(这种应用包含民用建筑与商业建筑两方面使用)方面的应用日益广泛,让我们能更清晰的看到安防设备应用的民用化趋势和潜力。

虽然楼宇智能化应用中设备的采购者仍以工程商为主,但最终用户却有很大一部分是大众消费者。

这一点应引起设备经营者和采购、施工者的高度重视,因为最终用户身份的不同会对产品的定价、推广、经销渠道,乃至企业的长期经营策略、市场定位、品牌战略等方面产生不同的影响,商家应该针对这种差异区别对待,采用不同的市场经营、管理策略。

8、经营设备只针对单一领域的安防商家占比

应用领域

经营设备只针对某单一领域的企业数

经营范围涉及该领域的企业数

前两项之比(%)

金融

28

225

12.4

交通

20

161

12.4

智能建筑

66

258

25.6

电信

11

92

12.0

机场

1

51

2.0

海关

0

32

0

公安

13

166

7.8

教育

10

110

9.1

上图表显示了“经营设备只针对单一领域的安防商家数目”与“经营范围涉及(不只是单一领域)该领域的企业数”的比较情况。

可以看出,经营设备只应用于机场或海关的企业很少;约有11%左右的商家生产经营设备单独应用于金融、交通、电信、公安、教育中的某一领域;经营设备只应用于智能建筑的企业最多。

表内比例数字的大小能在一定程度上反映出该市场的开放情况和透明度。

例如经营设备只应用于机场或海关的企业很少,这可能有几方面原因:

市场透明度不高,用户与商家的交易是关系型而非市场型;该领域用户所使用的设备技术含量很高,形成技术壁垒;该领域需求或潜在需求、需求增长很小,对可能进入商家缺乏吸引力;该领域设备市场利润较低。

9、闭路监控设备的应用领域分析

应用领域

有效样本数

百分比(%)

排序

金融

181

60.5

2

交通

131

43.8

4

智能建筑

184

61.5

1

电信

64

21.4

6

机场

41

13.7

7

海关

24

8.0

8

公安

139

46.5

3

教育

88

29.4

5

总量

299

——

——

上表显示闭路监控设备的应用情况,可以发现市场需求方分四个层次:

高于60%应用率的领域为智能建筑与金融行业;应用率在40-60%之间的领域为公安和交通;应用率在20-40%之间的领域为教育和电信业;低于20%应用率的领域包括机场和海关等(包括IT、化工、电力、超市等)行业。

10、防盗报警设备的应用领域分析

应用领域

有效样本数

百分比(%)

排序

金融

162

62.1

1

交通

103

39.5

4

智能建筑

162

62.1

1

电信

59

22.6

6

机场

39

14.9

7

海关

23

8.8

8

公安

127

48.7

3

教育

78

29.9

5

总量

261

——

——

上表显示防盗报警设备的应用情况,可以发现市场需求方分三个层次:

高于60%应用率的领域为智能建筑与金融行业;应用率在30-60%之间的领域为公安、交通和教育;低于30%应用率的领域包括电信、机场和海关等行业。

11、门禁设备的应用领域分析

应用领域

有效样本数

百分比(%)

排序

金融

104

62.3

2

交通

70

41.9

4

智能建筑

121

72.5

1

电信

36

21.6

6

机场

26

15.6

7

海关

16

9.6

8

公安

78

46.7

3

教育

54

32.3

5

总量

167

——

——

上表显示门禁设备的应用情况,可以发现市场需求方分四个层次:

高于60%应用率的领域为智能建筑与金融行业(尤其是智能建筑领域应用十分广泛);应用率在40-60%之间的领域为公安和交通;应用率在20-40%之间的领域为教育和电信业;低于20%应用率的领域包括机场和海关等行业。

12、对讲设备的应用领域分析

应用领域

有效样本数

百分比(%)

排序

金融

96

63.6

2

交通

59

39.1

4

智能建筑

108

71.5

1

电信

33

21.9

6

机场

24

15.9

7

海关

15

9.9

8

公安

74

49.0

3

教育

45

29.8

5

总量

151

——

——

上表显示对讲设备的应用情况,可以发现市场需求方分四个层次:

高于60%应用率的领域为智能建筑与金融行业(尤其是智能建筑领域应用十分广泛);应用率在40-60%之间的领域为公安;应用率在20-40%之间的领域为交通、教育和电信业;低于20%应用率的领域包括机场和海关等行业。

13、信息安全设备的应用领域分析

应用领域

有效样本数

百分比(%)

排序

金融

24

54.5

2

交通

22

50.0

3

智能建筑

25

56.8

1

电信

11

25.0

6

机场

10

22.7

7

海关

6

13.6

8

公安

21

47.7

4

教育

15

34.1

5

总量

44

——

——

上表显示信息安全设备的应用情况,可以发现此类设备的应用与其他传统安防设备有较大差异。

该类设备市场需求方分三个层次:

应用率在40-60%之间的领域为智能建筑、金融、交通和公安;应用率在20-40%之间的领域为教育、电信业和机场;低于20%应用率的领域有海关等行业。

14、楼宇自控设备的应用领域分析

应用领域

有效样本数

百分比(%)

排序

金融

90

54.9

2

交通

61

37.2

4

智能建筑

126

76.8

1

电信

36

22.0

6

机场

23

14.0

7

海关

15

9.1

8

公安

69

42.1

3

教育

47

28.7

5

总量

164

——

——

15、工程商的各领域施工情况分析

应用领域

有效样本数

百分比(%)

排序

金融

140

58.6

2

交通

101

42.3

4

智能建筑

157

65.7

1

电信

57

23.8

6

机场

35

14.6

7

海关

21

8.8

8

公安

109

45.6

3

教育

66

27.6

5

总量

239

——

——

上图表能在一定程度上反映各领域需求现状。

16、不同性质商家的区域特征表

区域

厂商

代理商

经销商

工程商

华北

13.3

24.2

25.0

64.2

华南

21.8

29.1

25.5

52.7

华东

38.9

35.1

24.5

57.4

华中

16.7

42.9

35.7

66.7

西南

34.6

42.3

15.4

61.5

西北

19.5

19.5

39.0

58.5

东北

20.8

25.0

25.0

59.4

由上表可以看出,华东和西南地区厂商占比(占各类性质企业总数之比)较大,华北地区厂商占比较小;华东、华中、西南地区代理商占比较大,西北地区代理商占比较小;华中、西北地区经销商占比较大,西南地区经销商占比较小;各地区工程商占比均超过50%。

17、不同人员规模商家的区域特征

区域

10人以下

10-50人

50-100人

100-500人

500人以上

华北

7.8

53.7

24.5

9.3

4.7

华南

5.2

41.4

36.2

10.3

6.9

华东

7.9

44.6

34.7

8.9

4.0

华中

6.8

59.1

25.0

6.8

2.3

西南

7.7

46.2

30.8

7.7

7.7

西北

0

72.1

18.6

4.7

4.7

东北

2.0

56.9

22.5

10.8

7.8

18、不同营业规模商家的区域特征

区域

500万元下

500-1000万元

1000-2500万

2500-5000万

5000万元上

华北

36.8

36.0

18.0

6.3

2.9

华南

21.8

45.5

20.0

7.3

5.5

华东

29.0

32.3

24.7

7.5

6.5

华中

30.0

37.5

22.5

5.0

5.0

西南

20.0

20.0

28.0

16.0

16.0

西北

22.5

52.5

15.0

7.5

2.5

东北

26.9

47.3

12.9

8.6

4.3

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 宏观 指标 分析 市场 结构

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《初级会计实务》试题题库大全及答案详解.docx

《初级会计实务》试题题库大全及答案详解.docx

-

《管理学》习题教材15章.docx

-

《教育学》读后感范文精选6篇.docx

-

《林教头风雪山神庙》练习题.docx

-

《企业文化》期末复习应考指南央专.docx

-

《数据结构》知识题汇编09第九章排序试题.docx

-

《偷影子的人》读后感集合15篇.docx

-

《幼儿园工作规程》.docx

-

《残疾人证》管理办法.docx

-

《故事》教学反思.docx

-

《Java语言学习知识程序设计》复习资料汇编.docx

-

《短文两篇》课堂实录.docx

-

《基于MATLAB的信号与系统实验指导》编程练习试题doc.docx

-

《昆虫记》好词好句大全.docx

-

《木棉树》阅读答案.docx

-

《区间信号自动控制》练习册答案.docx

-

《山东省中小学教师职称评审表》高级教师一级教师二级教师专用A4纸正反面打印按页码装订许知忠.docx

-

《安娜卡列尼娜》读后感.docx

-

《繁星春水》读后感15篇.docx

-

《苏州市市级示范物业管理项目服务质量评价标准》 doc.docx

-

《采薇》教案.docx

-

《假如给我三天光明》阅读测试题有答案.docx

-

《小学数学教师》读书笔记精选多篇.docx

-

《给幼儿教师的一把钥匙》读书笔记.docx

-

《劳动法》教案设计.docx

-

《综合基础知识》必看考点《刑法》含答案.docx

-

《建筑构造》考试试题及答案精华.docx

-

3套打包北师大版四年级下册英语期末单元测试题解析版.docx

-

《雷锋的微笑》观后感.docx

-

《女人故事》电视栏目策划方案1.docx

-

7万多车对比分解.docx

-

《调皮的日子》题库.docx

公司员工反商业贿赂专题培训PPT模板(推荐).pptx

公司员工反商业贿赂专题培训PPT模板(推荐).pptx

-

全球人工智能发展的趋势及挑战.pptx

-

入团宣誓仪式-PPT课件.ppt

-

计算机水平考试软件设计师分类模拟题数据库系统doc.docx

-

青岛版三年级下数学第三单元备课汇总.docx

-

农村财会支农政策培训计划与农村财务年度工作计划汇编.docx

-

内蒙古事业编招聘考试全真模拟试题4套及答案解析附后.docx

-

建筑施工现场消防演练记录表.docx

-

届河北省百校联盟高三上学期第一次教学质量检测物理试题 及答案 精品.docx

-

昆明市工程建设招标投标管理办法(昆政办〔2010〕144号).doc

-

公路工程造价与招投标(全套课件).ppt

-

基层人民法院岗位责任制.doc

-

培训实施方针.doc

-

大学生入党自传集锦共3篇.doc

-

如何做好党委系统督查工作.doc

-

如何在美术课中培养学生的想象力.doc

-

全球变化5.ppt

-

全国英语等级考试综合教程(第一级)Unit4Transportation课件.ppt

-

工商局监察上半年总结与工商局监管模式改革汇报汇编.docx