利率.docx

利率.docx

- 文档编号:25685397

- 上传时间:2023-06-11

- 格式:DOCX

- 页数:16

- 大小:534.92KB

利率.docx

《利率.docx》由会员分享,可在线阅读,更多相关《利率.docx(16页珍藏版)》请在冰豆网上搜索。

利率

第三章 价值评估基础

本章考情分析

本章从题型来看主要是客观题,但是时间价值计算与风险报酬的衡量是后面相关章节的计算基础。

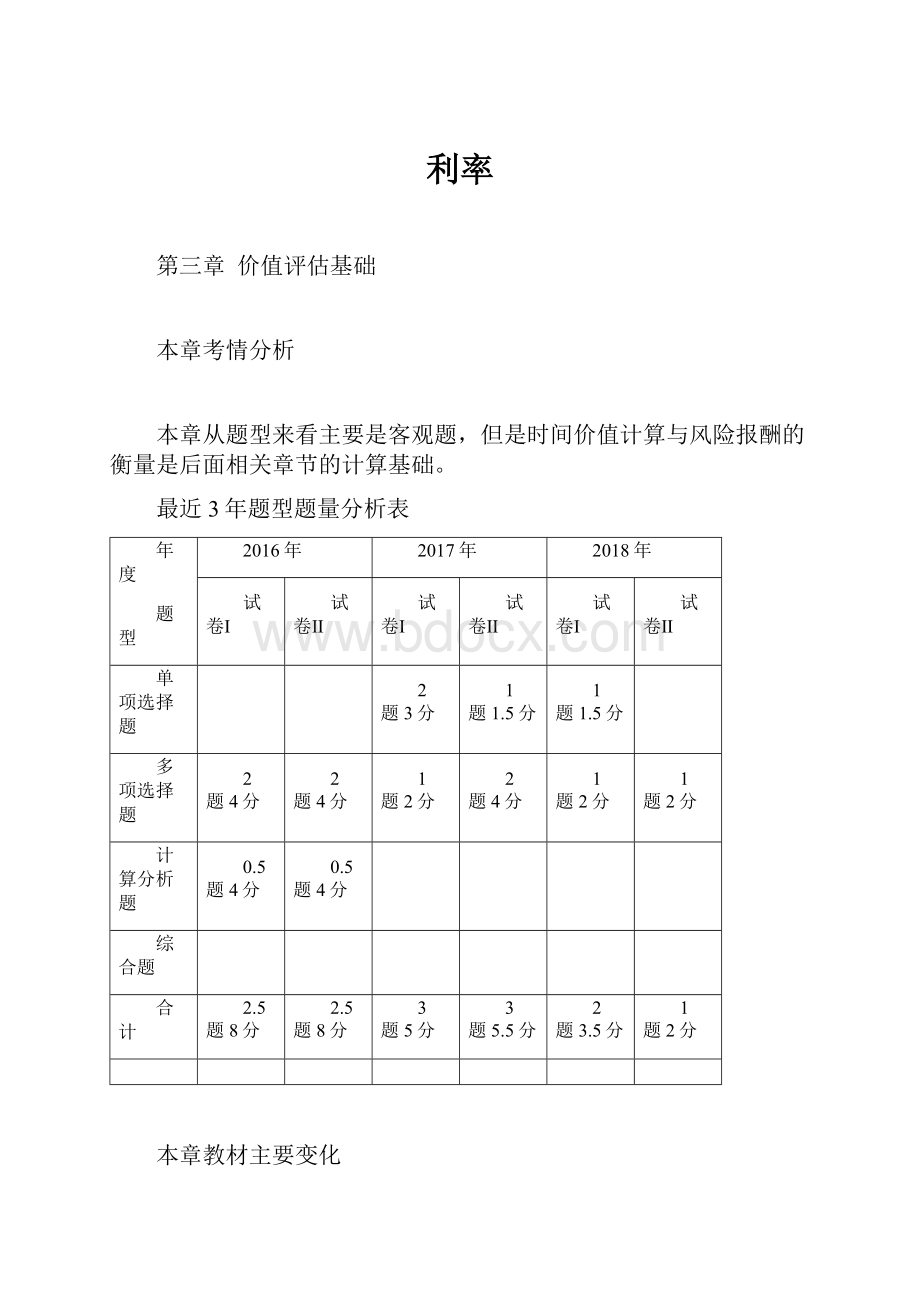

最近3年题型题量分析表

年度

题型

2016年

2017年

2018年

试卷Ⅰ

试卷Ⅱ

试卷Ⅰ

试卷Ⅱ

试卷Ⅰ

试卷Ⅱ

单项选择题

2题3分

1题1.5分

1题1.5分

多项选择题

2题4分

2题4分

1题2分

2题4分

1题2分

1题2分

计算分析题

0.5题4分

0.5题4分

综合题

合计

2.5题8分

2.5题8分

3题5分

3题5.5分

2题3.5分

1题2分

本章教材主要变化

本章与2018年的教材相比主要是新增了“连续复利的表述”。

本章基本结构框架

第一节 利率

一、基准利率及其特征

(一)利率的含义

利率表示一定时期内利息与本金的比率,通常用百分比表示。

(二)利率的影响因素

利率作为资本的价格,最终是由各种因素综合影响决定。

影响因素

经济因素

产业平均利润水平、经济发展状况、国际经济状况、物价水平(通货膨胀)

政策因素

利率管制、货币政策

市场因素

货币供给与需求状况

(二)基准利率的含义及特征

含义

基准利率是金融市场上具有普遍参照作用的利率,其他利率水平或金融资产价格均可根据这一基准利率水平来确定

特征

(1)市场化。

基准利率必须是由市场供求关系决定,而且不仅反映实际市场供求状况,还要反映市场对未来的预期。

(2)基础性。

基准利率在利率体系、金融产品价格体系中处于基础性地位,它与其他金融市场的利率或金融资产的价格具有较强的关联性。

(3)传递性。

基准利率所反映的市场信号,或者中央银行通过基准利率所发出的调控信号,能有效的传递到其他金融市场和金融产品价格上。

(三)我国基准利率的确定

在我国,以中国人民银行(央行)对国家专业银行和其他金融机构规定的存贷款利率为基准利率。

【例题•多选题】基准利率是指导性利率,以下表述中正确的有( )。

A.在我国以短期国债利率作为基准利率

B.基准利率与其他金融市场的利率或金融资产的价格具有较强的关联性

C.基准利率所反映的市场信号能有效地传递到其他金融市场和金融产品价格上

D.基准利率必须是由市场供求关系决定

【答案】BCD

【解析】在我国,以中国人民银行(央行)对国家专业银行和其他金融机构规定的存贷款利率为基准利率,选项A错误。

二、利率的影响因素

(1)通货膨胀溢价(InflationPremium)

通货膨胀溢价,是指证券存续期间预期的平均通货膨胀率。

【提示】(名义)无风险利率=rRF=r*+IP

(2)违约风险溢价(DefaultRiskPremium)

违约风险溢价,是指债券因存在发行者在到期时不能按约定足额支付本金或利息的风险而给予债权人的补偿,该风险越大,债权人要求的利率越高。

(3)流动性风险溢价(LiquidityRiskPremium)

流动性风险溢价,是指债券因存在不能短期内以合理价格变现的风险而给予债权人的补偿。

(4)期限风险溢价(MaturityRiskPremium)

期限风险溢价,是指债券因面临存续期内市场利率上升导致价格下跌的风险而给予债权人的补偿,因此也被称为“市场利率风险溢价”。

【例题•多选题】利率是资本的价格,由无风险利率和风险溢价构成。

在确定利率时,需要考虑的风险溢价有( )。

(2018卷Ⅱ)

A.汇率风险溢价

B.违约风险溢价

C.期限风险溢价

D.流动性风险溢价

【答案】BCD

【解析】利率=纯粹利率+通货膨胀溢价+违约风险溢价+流动性风险溢价+期限风险溢价。

【例题•单选题】债券因面临存续期内市场利率上升导致价格下跌的风险而给予债权人的补偿为( )。

A.通货膨胀溢价

B.违约风险溢价

C.流动性风险溢价

D.期限风险溢价

【答案】D

【解析】本题的考点是要理解各种风险溢价的含义。

三、利率的期限结构

(一)含义

利率期限结构是指某一时点不同期限债券的到期收益率与期限之间的关系,反映的是长期利率和短期利率的关系。

(二)利率期限结构的相关理论

1.无偏预期理论(纯粹预期理论,简称预期理论)

(1)基本观点

利率期限结构完全取决于市场对未来利率的预期,

即:

长期债券即期利率是短期债券预期利率的函数。

也就是说长期即期利率是短期预期利率的无偏估计。

(2)长短期利率之间的关系

长期即期利率=未来短期预期利率平均值

【提示】这里的平均值,指的是几何平均值。

【理解】不同期限的债券是完全替代品

【理解】即期利率与预期利率

【教材例3-1】假定1年期即期利率6%,市场预测1年后1年期预期利率7%,那么,2年期即期利率为多少?

100本金,存一年之后,连本带息再续存一年,获得多少资金?

100×(1+6%)×(1+7%)=113.42

100本金,直接存两年,按照无偏预期理论,应当获得等量资金,

则2年期的即期利率为多少?

100×(1+

)2=113.42

(1+

)2=(1+6%)×(1+7%)

=

-1=6.5%

(3)预期理论对收益率曲线的解释

上斜收益率曲线:

市场预期未来短期利率会上升;

下斜收益率曲线:

市场预期未来短期利率会下降;

水平收益率曲线:

市场预期未来短期利率保持稳定;

峰型收益率曲线;市场预期较近一段时期短期利率会上升,而在较远的将来,市场预期短期利率会下降。

当前短期利率(R01)较低,市场预期未来短期利率会上升

当前短期利率(

)较高,市场预期未来短期利率会下降

市场预期未来短期利率保持稳定

市场预期较近一段时期短期利率会上升,而在较远的将来,市场预期短期利率会下降

(4)基本假设

(1)假定人们对未来短期利率具有确定的预期;

(2)假定资金在长期资金市场和短期资金市场之间的流动完全自由

2.市场分割理论

(1)基本观点

由于法律制度、文化心理、投资偏好等不同,投资者会比较固定地投资于某一期限的债券,即每类投资者固定偏好于收益率曲线的特定部分,从而形成了以期限为划分标志的细分市场。

(2)基本假设

不同期限的债券市场互不相关

【提示】即期利率水平完全由各个期限市场上的供求关系决定;单个市场上的利率变化不会对其他市场上的供求关系产生影响。

【举例】某上市公司刚刚定向增发股票募集资金,按规定,闲置募集资金只能投资短期的保本型理财产品。

(3)长短期利率间的关系

不同期限的债券完全不可相互替代

【扩展】长期即期利率≠未来短期预期利率平均值

(4)市场分割理论对收益率曲线的解释

上斜收益率曲线:

短期债券市场的均衡利率水平低于长期债券市场的均衡利率水平;

下斜收益率曲线:

短期债券市场的均衡利率水平高于长期债券市场的均衡利率水平;

水平收益率曲线:

各个期限市场的均衡利率水平持平;

峰型收益率曲线:

中期债券市场的均衡利率水平最高。

短期债券市场的均衡利率水平低于长期债券市场的均衡利率水平

短期债券市场的均衡利率水平高于长期债券市场的均衡利率水平

各个期限市场的均衡利率水平持平

中期债券市场的均衡利率水平最高

3.流动性溢价理论

(1)基本观点

短期债券的流动性比长期债券高,因为债券到期期限越长,利率变动的可能性越大,利率风险就越高。

投资者为了减少风险,偏好于流动性好的短期债券,因此,长期债券要给予投资者一定的流动性溢价。

(2)长短期利率间的关系

长期即期利率=未来短期预期利率平均值+一定的流动性风险溢价

【提示】不同到期期限的债券可以相互替代,但并非完全替代。

(3)流动性溢价理论对收益率曲线的解释

上斜收益率曲线:

市场预期未来短期利率既可能上升、也可能不变(扩展:

也可能下降,下降幅度比流动性溢价率低)。

下斜收益率曲线:

市场预期未来短期利率将会下降,下降幅度比无偏预期的更大。

水平收益率曲线:

市场预期未来短期利率将会下降,且下降幅度等于流动性溢价。

峰型收益率曲线:

市场预期较近一段时期短期利率可能上升、也可能不变(扩展:

也可能下降,下降幅度比流动性溢价率低),而在较远的将来,市场预期短期利率会下降,下降幅度比无偏预期的更大。

(4)特点

综合了预期理论和市场分割理论的特点。

市场预期未来短期利率上升;

市场预期未来短期利率不变。

市场预期未来短期利率将会下降,且下降幅度低于流动性溢价。

市场预期未来短期利率将会下降,且下降幅度等于流动性溢价。

市场预期未来短期利率将会下降,下降幅度比无偏预期的更大。

市场预期较近一段时期短期利率可能上升、可能不变(扩展:

也可能下降下降幅度比流动性溢价率低),而在较远的将来,市场预期短期利率会下降,下降幅度比无偏预期的更大。

【注意】如果市场预期未来短期利率下降,如果下降幅度低于溢价率,也呈现为上斜收益率曲线;如果下降幅度等于溢价率,呈现为水平收益率曲线;如果下降幅度高于溢价率,呈现为下斜收益率曲线。

【理解】

上升+溢价=上升

不变+溢价=上升

总结:

三种理论的比较

类别

无偏预期理论

流动性溢价理论

市场分割理论

投资者

对不同期限没有偏好

存在偏好(短期)

固定偏好于收益率曲线的特定部分

长短期债券

完全替代

可替代,但非完全替代

不可替代

长短期市场

完全联通

存在差异

完全隔离

长短期利率之间的关系

长期利率=期限内预期短期利率的平均值

长期利率=期限内预期短期利率的平均值+流动性风险溢价

长期利率≠短期利率

【例题·单选题】下列各项说法中,符合流动性溢价理论的是( )。

(2018卷Ⅰ)

A.长期即期利率是短期预期利率的无偏估计

B.不同期限的债券市场互不相关

C.债券期限越长,利率变动可能性越大,利率风险越高

D.即期利率水平由各个期限市场上的供求关系决定

【答案】C

【解析】选项A符合无偏预期理论;选项B、D符合市场分割理论;选项C符合流动性溢价理论。

【例题·单选题】下列关于利率期限结构的表述中,属于无偏预期理论观点的是( )。

(2017年)

A.不同到期期限的债券无法相互替代

B.长期债券的利率等于在其有效期内人们所预期的短期利率的平均值

C.到期期限不同的各种债券的利率取决于该债券的供给与需求

D.长期债券的利率等于长期债券到期之前预期短期利率的平均值与随债券供求状况变动而变动的流动性溢价之和

【答案】B

【解析】选项A、C属于市场分割理论的观点;选项D属于流动性溢价理论的观点。

【例题·单选题】认为债券投资者对于不同到期期限的债券没有特别的偏好是基于( )。

A.预期理论

B.分割市场理论

C.流动性溢价理论

D.期限优先理论

【答案】A

【解析】分割市场理论认为不同到期期限的债券根本无法相互替代;流动性溢价理论认为不同到期期限的债券可以相互替代,但并非完全替代品;期限优先理论认为投资者对某种到期期限的债券有着特别的偏好。

【例题·多选题】按照流动性溢价理论,上斜收益率曲线解释正确的有( )。

A.市场预期未来短期利率可能上升

B.市场预期未来短期利率可能不变

C.市场预期未来短期利率可能下降,且下降幅度低于流动性溢价

D.市场预期未来短期利率先上升后下降

【答案】ABC

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 利率

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《初级会计实务》试题题库大全及答案详解.docx

《初级会计实务》试题题库大全及答案详解.docx

-

《管理学》习题教材15章.docx

-

《教育学》读后感范文精选6篇.docx

-

《林教头风雪山神庙》练习题.docx

-

《企业文化》期末复习应考指南央专.docx

-

《数据结构》知识题汇编09第九章排序试题.docx

-

《偷影子的人》读后感集合15篇.docx

-

《幼儿园工作规程》.docx

-

《残疾人证》管理办法.docx

-

《故事》教学反思.docx

-

《Java语言学习知识程序设计》复习资料汇编.docx

-

《短文两篇》课堂实录.docx

-

《基于MATLAB的信号与系统实验指导》编程练习试题doc.docx

-

《昆虫记》好词好句大全.docx

-

《木棉树》阅读答案.docx

-

《区间信号自动控制》练习册答案.docx

-

《山东省中小学教师职称评审表》高级教师一级教师二级教师专用A4纸正反面打印按页码装订许知忠.docx

-

《安娜卡列尼娜》读后感.docx

-

《繁星春水》读后感15篇.docx

-

《苏州市市级示范物业管理项目服务质量评价标准》 doc.docx

-

《采薇》教案.docx

-

《假如给我三天光明》阅读测试题有答案.docx

-

《小学数学教师》读书笔记精选多篇.docx

-

《给幼儿教师的一把钥匙》读书笔记.docx

-

《劳动法》教案设计.docx

-

《综合基础知识》必看考点《刑法》含答案.docx

-

《建筑构造》考试试题及答案精华.docx

-

3套打包北师大版四年级下册英语期末单元测试题解析版.docx

-

《雷锋的微笑》观后感.docx

-

《女人故事》电视栏目策划方案1.docx

-

7万多车对比分解.docx

-

《调皮的日子》题库.docx

-

电力企业综合应急预案编制导则试行.docx

-

大学物理答案.docx

-

房屋租赁合同范本书实用版.docx

-

法学概论.docx

-

电信员工演讲稿.docx

-

第一章 第2节 单摆.docx

-

电厂工作总结开头.docx

-

电气控制与PLC教案.docx

-

大一心理学第一到第七章上学期期末考试重点.docx

-

饭店订餐系统毕业论文.docx

-

防间保密心得体会.docx

-

电梯检修方案及教育告知.docx

-

电大西方经济学考试题库单选8.docx

-

丹皮酚偶氮类化合物抑菌活性的初步研究生物科学大学论文.docx

-

房产测量术语.docx

-

防止瓦斯爆炸的基本措施通用范本.docx

-

大学英语自学教程课文上unit6.docx

-

分析笔记整理.docx

-

单片机原理与接口技术第三版课后答案.docx