第二季度全国主要城市地价监测.doc

第二季度全国主要城市地价监测.doc

- 文档编号:2561663

- 上传时间:2022-11-01

- 格式:DOC

- 页数:17

- 大小:865KB

第二季度全国主要城市地价监测.doc

《第二季度全国主要城市地价监测.doc》由会员分享,可在线阅读,更多相关《第二季度全国主要城市地价监测.doc(17页珍藏版)》请在冰豆网上搜索。

2013年第二季度全国主要城市地价监测报告

发布日期:

2013-7-168:

12:

54 浏览次数:

838

2013年第二季度全国主要城市地价监测报告

[1]

(中国土地勘测规划院城市地价动态监测组)

2013年第二季度,土地市场延续回升态势,各用途地价环比、同比涨幅有所扩大。

一、总体情况

(一)地价水平小幅上涨,环比、同比增长率加速上升

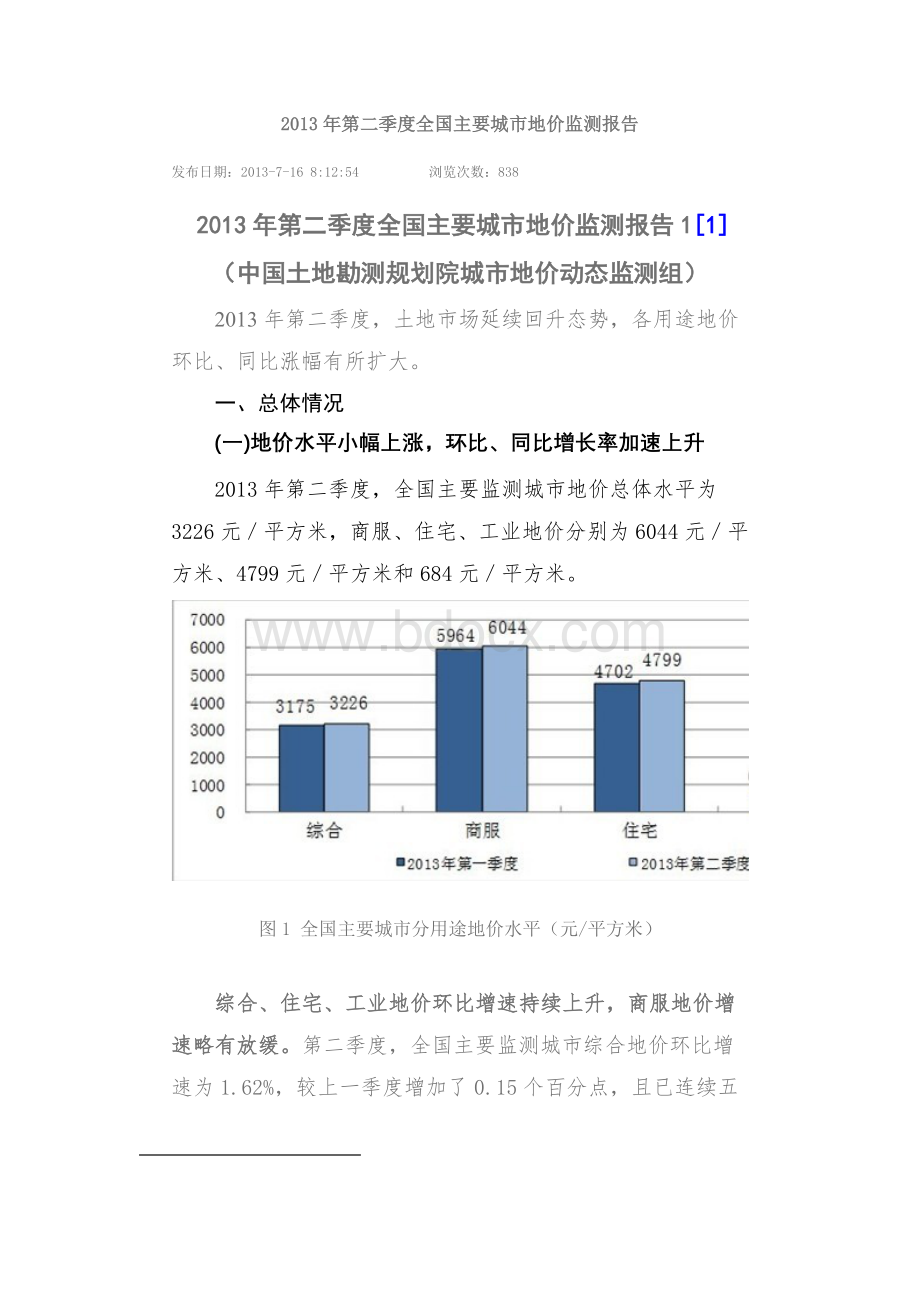

2013年第二季度,全国主要监测城市地价总体水平为3226元/平方米,商服、住宅、工业地价分别为6044元/平方米、4799元/平方米和684元/平方米。

图1全国主要城市分用途地价水平(元/平方米)

综合、住宅、工业地价环比增速持续上升,商服地价增速略有放缓。

第二季度,全国主要监测城市综合地价环比增速为1.62%,较上一季度增加了0.15个百分点,且已连续五个季度加速上升;住宅、工业地价环比增速分别为2.06%和1.25%,较上一季度增加了0.29和0.39个百分点;商服地价环比增长率为1.34%,较上一季度放缓了0.73个百分点。

图2全国主要城市分用途地价环比增长率曲线图(%)

地价同比增幅持续加速上升,步入较高位

[2]运行。

第二季度,全国主要监测城市综合、商服、住宅、工业地价同比增长率分别为5.11%、5.48%、6.13%、3.79%,较上一季度分别上升了1.25、0.95、2.01、0.52个百分点,地价同比增幅连续三个季度加速上涨,整体涨势步入较高位区间运行。

图3全国主要城市分用途地价同比增长率曲线图(%)

重点城市定基地价指数稳中有升。

第二季度,以2000年为基期的重点城市综合、商服、住宅、工业地价季度指数分别为208、218、242、167,分别较上一季度增加了4、2、6和2个点。

图42000-2013年第二季度重点城市分用途地价指数

重点监测城市中,地价总体水平为4512元/平方米,较上季度增长2.0%,较去年同期增长6.32%。

商服、住宅和工业地价水平分别为7732元/平方米、6642元/平方米和862元/平方米;环比增长率分别为1.06%、2.52%和1.80%;同比增长率分别为5.79%、7.40%和5.21%。

图5重点城市综合地价环比、同比增长率曲线图(%)

(二)三大重点区域综合地价水平保持上升态势,同比增幅较大;珠江三角洲地区各用途地价环比、同比均高于其他两大重点区域,且同比增长率处于高位或较高位运行

2013年第二季度,三大重点区域综合地价水平均高于全国总体水平,保持上升态势。

长江三角洲、珠江三角洲、环渤海地区综合地价水平分别为4770元/平方米、4552元/平方米、3465元/平方米。

图62013年第二季度三大重点区域地价水平(元/平方米)

图72013年第二季度三大重点区域综合地价增长率(%)

从环比增长率看,三大重点区域综合地价增长率分别为1.09%、2.91%和0.97%。

其中,珠江三角洲地区平均增幅高于全国和长江三角洲地区、环渤海地区平均水平,为加速上升,增速较上一季度增加了0.38个百分点,而长江三角洲地区和环渤海地区的平均增速较上一季度放缓了0.16和0.12个百分点,属于减速上升。

分用途看,三大重点监测区域各用途平均地价环比增幅均稳定增长。

其中,珠江三角洲地区平均地价环比增幅均高于其他两大重点区域平均水平,该地区商服、住宅、工业地价环比增长率分别为3.21%、4.21%、1.92%。

从重点区域内各监测城市看,珠江三角洲地区监测城市地价较其他两大重点地区监测城市具有更明显的上升趋势,特别是广州和佛山市顺德:

广州市的住宅地价环比增速达到5.54%;佛山市顺德的商服、住宅、工业环比增速分别达到9.54%、4.64%、4.26%。

长江三角洲和环渤海地区各用途平均地价环比增幅相对较为平稳,长江三角洲地区商服、住宅、工业地价环比增幅分别为1.34%、1.55%、0.53%;环渤海地区则为2.24%、1.29%、0.21%。

图8三大重点监测区域分用途地价环比增长率(%)

从同比增长率看,珠江三角洲地区综合地价增速处于高位运行,达到8.78%,远高于全国及其他两大重点区域,较上一季度上升了2.70个百分点;长江三角洲和环渤海地区综合地价增速均低于全国平均水平,分别为3.75%和3.68%,较上一季度分别上升了0.80和0.79个百分点。

分用途看,珠江三角洲地区商服、住宅、工业地价同比增速处于高位或较高位运行,且明显高于全国和其他两大重点区域各用途地价平均增速,分别达到7.25%、10.75%和7.69%,分别较上一季度上升了1.32、5.13、1.25个百分点,其中,住宅地价增速最快。

珠江三角洲地区的监测城市各用途地价增幅整体高于其他区域内监测城市水平,其中,深圳市商服、住宅、工业地价同比分别达到7.56%、15.46%、15.21%,广州市、佛山市顺德区、中山市各用途地价同比涨幅均在5.0%~12.0%之间。

长江三角洲和环渤海地区的商服和住宅地价同比增幅较大,其中,住宅地价增幅分别达到4.48%和4.47%,较上一季度分别上升了1.95和1.40个百分点;商服地价增长率分别为4.27%和4.48%,较上一季度分别上升了1.25和1.90个百分点;两大重点区域的工业地价增速则为减速上升,分别较上一季度放缓了0.56和0.27个百分点。

图9三大重点监测区域分用途地价同比增长率(%)

(三)东中西部地区综合地价稳中有升,同比增幅均超过5.0%,处于较高位运行

2013年第二季度,全国重点城市中,地价水平呈东高、西次、中低的布局。

东部地区平均地价高于全国和中西部地区,西部与中部地区平均地价较接近且均低于全国重点城市平均水平。

图102013年第二季度东中西部地区重点城市地价水平(元/平方米)

从环比增长率看,东中西部地区综合地价增速均保持小幅上升趋势,其中,东部和中部地区综合地价为加速上升,较上一季度分别上升了0.09和1.09个百分点,增幅分别为2.08%、2.44%;西部地区综合地价为减速上升,增长率为1.31%,较上一季度放缓了0.39个百分点。

从同比增长率看,东中西部地区综合地价持续上涨,增幅均超过5.0%,进入较高位区间运行,增幅分别为7.15%、5.73%、5.14%,分别较上一季度上升了1.49、1.34和1.25个百分点。

图112013年第二季度东中西部地区重点城市综合地价增长率(%)

(四)地价环比上涨的城市个数继续增加,但近半数城市综合、住宅地价环比增长率处于平稳区间;住宅地价同比涨幅超过5%的城市接近四成

2013年第二季度,全国主要监测城市的综合地价环比、同比增速持续上升。

综合地价环比增速上涨的城市为95个,其中5个城市的涨幅高于3.0%;7个城市的增长率为负;共计52个城市的涨幅位于-1.0%~1.0%之间。

与去年同期相比,城市综合地价整体持续上升,涨幅超过5%的城市由上一季度的26个增加至本季度的38个,其中,呼和浩特、深圳、安阳、佛山市顺德的地价涨幅超过10.0%;涨幅为负的城市降至5个,其中,鸡西降幅最大,为-3.28%,温州地价下降的幅度缩小到-1.18%。

住宅地价与综合地价变化趋势保持一致,涨幅继续呈上升态势。

环比增幅上涨的城市由上一季度的92个增至94个,涨幅超过3.0%的城市集中在东部和中部地区,东部包括广州(5.54%)、佛山市顺德(4.64%)、宁波(3.67%)、湛江(3.56%)、汕头(3.44%)、上海(3.38%)、南京(3.08%);中部有太原(7.59%)和长沙(3.38%),46个城市的涨幅稳定在-1.0%~1.0%。

与去年同期相比,涨幅超过5%的城市由上一季度的28个增至本季度的40个,其中超过10.0%的城市有呼和浩特、深圳、安阳、太原、黄石、广州、包头、上海、厦门;增幅为负的城市减少至6个,仅为上一季度的一半。

图1270个大中城市中新建住宅销售价格和105个城市住宅用地价格环比上涨的

城市数量统计情况

(五)异常交易地块数量环比、同比增加明显,土地市场高溢价风险值得关注

截至2013年6月30日,二季度上报异常交易地块115宗,较上一季度增加36宗,增幅为50.6%,与去年同期的50宗相比,数量大幅上涨;溢价率方面,2013年二季度上报异常交易地块平均溢价率142%,比上一季度上升了22个百分点,比2012年二季度的平均溢价率下降了20个百分点。

二季度,土地市场处于平稳上升阶段,符合土地供应周期的规律,房企为满足发展需求,补充土地储备需求强烈,加之房价持续上涨,市场看好后期楼市,引致土地市场有所升温。

供需紧张的热点城市推出稀缺地块,导致高价地再次出现,部分城市优质地块的成交价格甚至超越了历史高值。

图132012年以来异常交易地块成交上报宗数和月均溢价率统计情况

二、当前市场形势分析

(一)宏观经济复苏弱于预期,但货币环境总体宽松,新型城镇化规划出台预期强烈,市场对土地要素预期收益看高,在上述因素综合作用下,地价呈现加速上涨态势

一方面,宏观经济复苏形势趋缓,地价上涨的内在经济支撑有所弱化。

从国际上看,美国量化宽松政策退出的预期逐渐强化,热钱进入我国市场套利的动力减弱。

同时,欧元区经济长期萎缩导致需求不振,欧洲央行通过下调欧元区主导利率激活经济。

国际经济环境的波动对我国宏观经济影响持续,我国经济发展的压力加大。

就国内而言,2013年二季度,国内经济增长低于预期。

统计局数据显示,二季度我国投资和消费都出现了非预期低迷。

6月份中国制造业PMI指数为50.1%,回落0.7个百分点,该指数虽然位于临界值之上,但仍属于低位徘徊状态。

整体经济结构性矛盾激化,资源长期错配导致的“去库存”“去产能”进度迟缓、内生性下滑力量加强等因素,导致2013年上半年经济复苏乏力,整体经济呈弱势复苏态势。

本季度商业地价涨幅的收窄也从侧面印证了经济环境的影响。

另一方面,货币环境整体宽松,土地有效需求旺盛,市场因素推动地价持续上升。

2013年上半年,受宏观经济不景气影响,信贷投放继续放量;受人民币升值影响,外汇占款规模进一步增加,资金面呈现出近一年来最为宽松的局面。

5月末,广义货币(M2)余额达到104.21万亿元,同比增长15.8%,比上年同期高2.6个百分点。

尽管二季度后期市场资金逐渐紧缩,结构性矛盾突出,但资金总量仍然充足。

货币环境的总体宽松,成为支撑整体土地价格的持续上升的重要因素。

从房地产开发投资资金来源来看,2013年以来国内贷款资金来源同比一直处于较高水平,而利用外资较去年则有大幅上涨。

加之行业预期看好,出于发展策略考虑,房地产开发资金投入土地市场,购置优质地块的需求上升,直接推高了二季度商业、住宅地价。

图142012年-2013年1-5月房地产开发企业资金来源变化情况

数据来源:

国家统计局

同时,新型城镇化规划出台预期强烈,相关配套政策加速制定,加之部分地方政府债务偿债期限将至,土地出让收益仍为地方偿债的主要资金来源,也在一定程度上维持了土地市场回暖的态势。

国家审计署的《36个地方政府本级政府性债务审计结果》显示,2012年底,4个省本级、17个省会城市本级地区有55%的债务承诺以土地收入偿还。

地方政府偿债期将近,在国内经济增长仍然较缓的背景下,部分地方政府依靠土地市场平衡财政收支的客观需求仍然较强。

在新型城镇化带动的土地预期升值空间和地方政府态度不明朗的背景下,综合、商服、住宅、工业用地价格都延续去年以来的上涨态势。

(二)房地产市场调控政策导向未变,但“新国五条”对市场的抑制性影响有限;住宅需求居高不下,房企拿地积极,拉动住宅地价明显上涨

2013年第二季度,宏观政策仍以延续为主。

尽管“新国五条”的颁布向市场表明了中央政府坚持房地产市场调控的决心,但地方政府

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 第二 季度 全国 主要 城市 地价 监测

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

-

相似三角形导学案.docx

-

曾万明书记讲话摘要07.docx

-

情绪管理与职场减压一.docx

-

高考真题完型分类专题.docx

-

成长的脚印满分作文.docx

-

大型购物中心VIP维护方案.docx

-

全国中考热学试题精选题.docx

-

劳动节策划案.docx

-

高考语文七 古代诗歌阅读 专题跟踪训练18.docx

-

课程设计说明书.docx

-

工程部节能降耗管理方案完整版.docx

-

工程项目投标签约商务策划范本.docx

-

全面开放二胎政策的经济意义.docx

-

西安酒店市场分析模板.docx

-

路由配置命令.docx

-

度个人销售工作总结范文.docx

-

河南省中原名校届高三第六次质量考评英语试题.docx

-

初中生物中考总复习生物遗传变异练习题集.docx

-

幼儿园教师阅读反思5篇.docx

养老机构服务安全基本规范.pdf

养老机构服务安全基本规范.pdf

- 报告类应用案例——关于编制部门合并财务报表的会计处理.pdf

- 电子凭证会计数据标准深化试点操作指南1.0——增值税电子发票(含增值税电子普通发票和增值税电子专用发票).pdf

- 公共基础设施类应用案例——关于公路基础设施的会计处理.pdf

- 电子凭证会计数据标准深化试点操作指南1.0——财政电子票据.pdf

- 长期股权投资应用案例——关于处置成本法核算的长期股权投资的会计处理.pdf

- 政府和社会资本合作项目合同应用案例 ——关于某厨余垃圾处理PPP项目合同的会计处理.pdf

- 电子凭证会计数据标准深化试点操作指南1.0——全面数字化的电子发票(铁路电子客票).pdf

- 长期股权投资应用案例——关于持有期间采用权益法核算的会计处理.pdf

- 公立医院成本核算应用案例——基于当量系数法的医疗服务项目成本核算.pdf.pdf