生猪育种行业发展历程发展背景及市场现状.docx

生猪育种行业发展历程发展背景及市场现状.docx

- 文档编号:25610285

- 上传时间:2023-06-10

- 格式:DOCX

- 页数:9

- 大小:228.05KB

生猪育种行业发展历程发展背景及市场现状.docx

《生猪育种行业发展历程发展背景及市场现状.docx》由会员分享,可在线阅读,更多相关《生猪育种行业发展历程发展背景及市场现状.docx(9页珍藏版)》请在冰豆网上搜索。

生猪育种行业发展历程发展背景及市场现状

生猪育种行业发展历程发展背景及市场现状

中国生猪育种行业起步较晚、发展相对落后.相对于发达国家,中国生猪育种水平较为落后,主要体现在:

1)育种体系有待完善,种猪公司专业化程度不高,中小猪场各自为营、联合育种较少,没有形成有效的资源共享;2)育种技术还停留在早期,基因育种等新应用较少;3)育种核心群规模小,没有大规模地开展规范细致的性能测定,数据积累不够.

一直以来中国都依赖于大量从国外引进种猪,但2014年引种量已经开始减少,表明中国自主育种占比已经逐步在提升.中国长期从国外引入种猪进行基因和品系改良,从种猪引种量看,2011-2013年中国种猪引种量达到高峰,随后进入下降通道.2014-2018年中国年平均种猪引进量为6895头,较前一个5年减少34.5%.中国主要从美国、法国、丹麦、加拿大等国家引进大约克、长白、皮特兰、杜洛克4个品系;目前,丹系种猪在中国的市场逐渐被压缩,开始形成美系、加系、法系三分天下的格局.2008-2018年中国种猪进口总量来源分布中,美国、加拿大和法国分别占比39%、26%和18%,而丹麦仅占比11%,美加法三者合计占比达到83%.

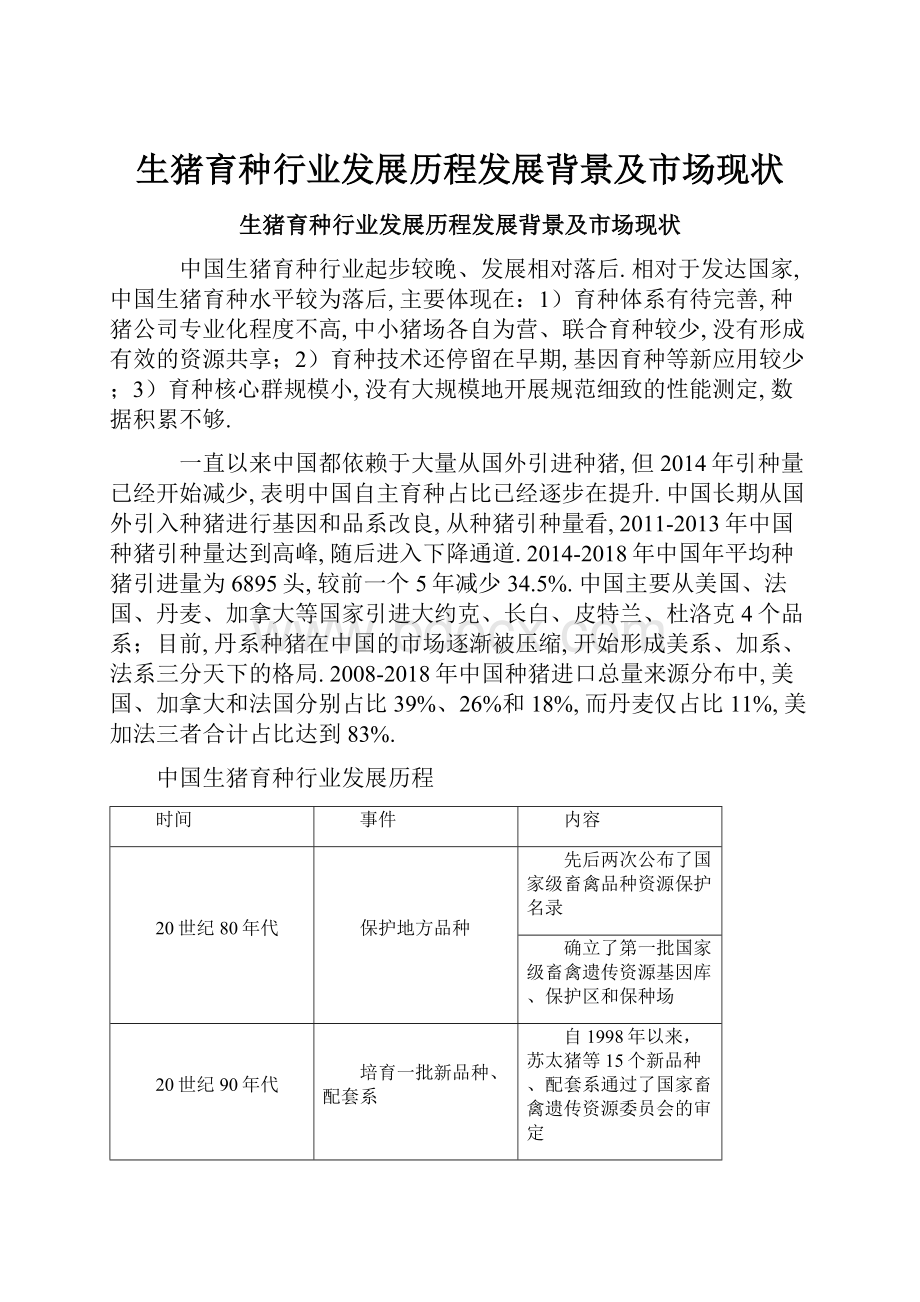

中国生猪育种行业发展历程

时间

事件

内容

20世纪80年代

保护地方品种

先后两次公布了国家级畜禽品种资源保护名录

确立了第一批国家级畜禽遗传资源基因库、保护区和保种场

20世纪90年代

培育一批新品种、配套系

自1998年以来,苏太猪等15个新品种、配套系通过了国家畜禽遗传资源委员会的审定

成功利用引进品种

先后从丹麦、美国、英国、瑞典、法国等国家引进了大白、长白、杜洛克、皮特兰等世界著名瘦肉型猪品种,以及PIC、斯格等猪配套系引进品种已基本适应我国的生态条件,为开展我国生猪遗传改良工作奠定了良好的基础

生猪良种繁育体系初步建立

成立全国猪育种协作组,积极推进种猪测定、选育与区域性猪联合育种工作。

以原种场、扩繁场、种公猪站、性能测定中心等为主体的良种猪繁育体系初步建立。

2007年

生猪良种补贴项目

2007年以来,国家在全国200个生猪主产县实施了生猪良种补贴项目

2009-2012年

遴选国家核心育种场

开展国家生猪核心育种场的认证,筛选出高生产力水平的核心育种群5万头

2013-2016年

形成核心育种群

形成纯种基础母猪总存栏达10万头的国家生猪核心育种群,形成稳定的育种基础群体

中国人喜食猪肉,猪肉是中国居民第一大消费肉类,从而中国也成为了世界上最大生猪生产国和消费国.在非洲猪瘟发生之前,中国年生猪出栏量在7亿头左右,约占全球生猪出栏量的一半.

2019年以前中国年生猪出栏量在7亿头左右(单位:

亿头)

中国生猪养殖企业盈利能力远高于美国,猪周期拉平均来看,中国自繁自养生猪头均盈利超过200元/头,约为美国生猪养殖头均盈利的2.8倍.生猪养殖行业最核心的变量为猪价,猪价的周期波动决定了生猪养殖盈利也是周期波动的.平均来看,2010-2018年这2轮猪周期中,中国自繁自养生猪的头均盈利为215元/头.

猪价呈现明显的周期性变动

仔猪价格创历史新高(元/kg)

中国生猪养殖行业规模化程度低、养殖主体之间生产成本差距大是造成中国生猪养殖盈利高于美国的根本原因.猪价在周期波动过程中,其下限一般是以行业内养殖主体的较高成本为边界,即在猪价跌到成本最高的那部分养殖主体的成本线之下时,产能即开始去化,中国生猪养殖行业规模化程度低的特征,使得中国生猪养殖主体之间养殖水平区别比较大,从而在猪价跌到周期底部时,行业平均水平的养殖主体仍有较好的盈利.而美国生猪养殖行业已经完成了规模化,养殖主体之间成本区别较小,从而在猪价跌到周期底部时,行业平均水平也是亏损的.

2010-2019年中国自繁自养生猪平均头均盈利

2020年中国生猪供给量预计进一步减少.非洲猪瘟使得母猪产能大幅去化,截至2019年10月,农业农村部400个监测县能繁母猪存栏量已同比减少37.80%.从能繁母猪到生猪出栏的时长为10~12个月,2020年中国生猪供给量预计进一步减少,根据能繁母猪去化幅度,预计2020年全国生猪出栏量同比或减少20%至4.4亿头.

2020年中国生猪出栏量预计将进一步减少

国内高猪价拉动肉类进口量.2019年进口猪肉210.8万吨,较2018年增75%;进口牛肉165.9万吨,同比增59.7%;受猪肉、牛肉和羊肉出口增加影响,2019年全球肉类价格指数处于上升通道,自2019年2月连续11个月增长,至2019年12月达190.8.2020年在国内猪肉供给仍偏紧的格局下,猪肉进口量将继续快速提升.1-2月猪肉进口56万吨,同比增158%.

2020年进口猪肉有望大幅提高(万吨)

中国进口猪肉主要来源国

-

2019年(万吨)

占比

2018年(万吨)

德国

32.3

16.2%

22.8

西班牙

38.2

19.1%

22

荷兰

15.5

7.8%

8.3

丹麦

16.4

8.2%

7.2

法国

8.2

4.1%

4.9

美国

24.5

12.3%

8.6

加拿大

17.2

8.6%

16

巴西

24.1

12.1%

15

智利

7.9

4.0%

4.4

生猪育种作为生猪养殖产业链的重要的一环,是产业链中专业化程度最高、耗时最长、经济效益最持久的工作,从而也需要大量的资本投入.美国农业部在1996年的研究中发现,在决定生猪经济效益的因素中,基因所发挥的作用比重最大,达到40%左右,由于较早认识到了基因的重要性,在生猪养殖行业的发展过程中,美国对于品种改良的资本投入远高于中国.一般而言,品种改良、营养饲料、饲养管理和疫病防治是生猪养殖行业发展的四大要点,近50年来美国养殖业发展过程中有40%的资本投入用于品种改良,而中国养殖业的发展则更加注重营养饲料和饲养管理,对于品种改良的资本投入占比在10%左右.当前中国养猪业也已经认识到了育种的重要性,预计未来也将加大对育种的资本投入.

美国农业部1996年研究中发现基因在决定生猪经济效益的因素中占比最大

美国养殖业各环节的资本投入占比

中国养殖业各环节的资本投入占比

育种的结果最终体现在各种指标上,其中核心经济性状主要包括繁殖性状、生长性状、肉质和体型外貌性状.将当年商品猪出栏量除以10个月前能繁母猪平均存栏量得到能繁母猪的平均MSY,2013-2019年间,除2019年受非洲猪瘟影响种猪生产性能下降外,中国能繁母猪MSY是持续提升的,2013-2018年6年间平均MSY从14.3头提升到了19.7头,效率提升明显.但相较于美国,仍有一定差距,将2019年中美两国母猪MSY、肉猪头均出肉量进行对比,中国仅达美国的79%和86%,生长性状上,美国当前育肥猪全程料肉比仅2.7左右,而中国在3.0左右.

2010-2018年中国能繁母猪MSY持续上升(单位:

头)

农业农村部、

中美生猪养殖效率对比(2019年)

-

美国

中国

效率比较

平均母猪存栏量(万头)

625.3

3128.2

-

肉猪出栏量(万头)

13803.2

54419

-

MSY(头)

22.1

17.4

79%

肉猪头均出肉

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 生猪 育种 行业 发展 历程 背景 市场 现状

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《初级会计实务》试题题库大全及答案详解.docx

《初级会计实务》试题题库大全及答案详解.docx

-

《管理学》习题教材15章.docx

-

《教育学》读后感范文精选6篇.docx

-

《林教头风雪山神庙》练习题.docx

-

《企业文化》期末复习应考指南央专.docx

-

《数据结构》知识题汇编09第九章排序试题.docx

-

《偷影子的人》读后感集合15篇.docx

-

《幼儿园工作规程》.docx

-

《残疾人证》管理办法.docx

-

《故事》教学反思.docx

-

《Java语言学习知识程序设计》复习资料汇编.docx

-

《短文两篇》课堂实录.docx

-

《基于MATLAB的信号与系统实验指导》编程练习试题doc.docx

-

《昆虫记》好词好句大全.docx

-

《木棉树》阅读答案.docx

-

《区间信号自动控制》练习册答案.docx

-

《山东省中小学教师职称评审表》高级教师一级教师二级教师专用A4纸正反面打印按页码装订许知忠.docx

-

《安娜卡列尼娜》读后感.docx

-

《繁星春水》读后感15篇.docx

-

《苏州市市级示范物业管理项目服务质量评价标准》 doc.docx

-

《采薇》教案.docx

-

《假如给我三天光明》阅读测试题有答案.docx

-

《小学数学教师》读书笔记精选多篇.docx

-

《给幼儿教师的一把钥匙》读书笔记.docx

-

《劳动法》教案设计.docx

-

《综合基础知识》必看考点《刑法》含答案.docx

-

《建筑构造》考试试题及答案精华.docx

-

3套打包北师大版四年级下册英语期末单元测试题解析版.docx

-

《雷锋的微笑》观后感.docx

-

《女人故事》电视栏目策划方案1.docx

-

7万多车对比分解.docx

-

《调皮的日子》题库.docx

-

国家十一五海洋科学和技术发展规划纲要为贯彻全国科学技术大会.docx

-

海边宴会主持词.docx

-

高中语文知识点总结归纳大全.docx

-

行文管理作业标准.docx

-

合同范文合同样本 技术服务合同.docx

-

个人门面租赁合同样本8篇.docx

-

工程号车间预应力钢筋砼构件制作安装施工组织设计方案.docx

-

工作分析工作安全分析JSA实施办法.docx

-

公务员考试备考行测《图形推理》练习题资料含答案解析十六福建.docx

-

顾客关系等.docx

-

关于孝敬父母演讲稿3分钟精选.docx

-

管理学原理.docx

-

广东省劳务派遣员工试用期离职分析wps.docx

-

广州李坑生活垃圾焚烧发电厂状况.docx

-

国防大楼工程物料提升机施工方案.docx

-

国庆节祝贺祖国的经典语句.docx

-

函授护理本科毕业生自我鉴定12篇.docx

-

杭汽小机系统资料.docx

-

神奇的探险之旅作文400字20篇.docx