维生素行业市场格局及子行业发展现状分析.docx

维生素行业市场格局及子行业发展现状分析.docx

- 文档编号:25510792

- 上传时间:2023-06-09

- 格式:DOCX

- 页数:10

- 大小:525.27KB

维生素行业市场格局及子行业发展现状分析.docx

《维生素行业市场格局及子行业发展现状分析.docx》由会员分享,可在线阅读,更多相关《维生素行业市场格局及子行业发展现状分析.docx(10页珍藏版)》请在冰豆网上搜索。

维生素行业市场格局及子行业发展现状分析

维生素行业市场格局及子行业发展现状分析

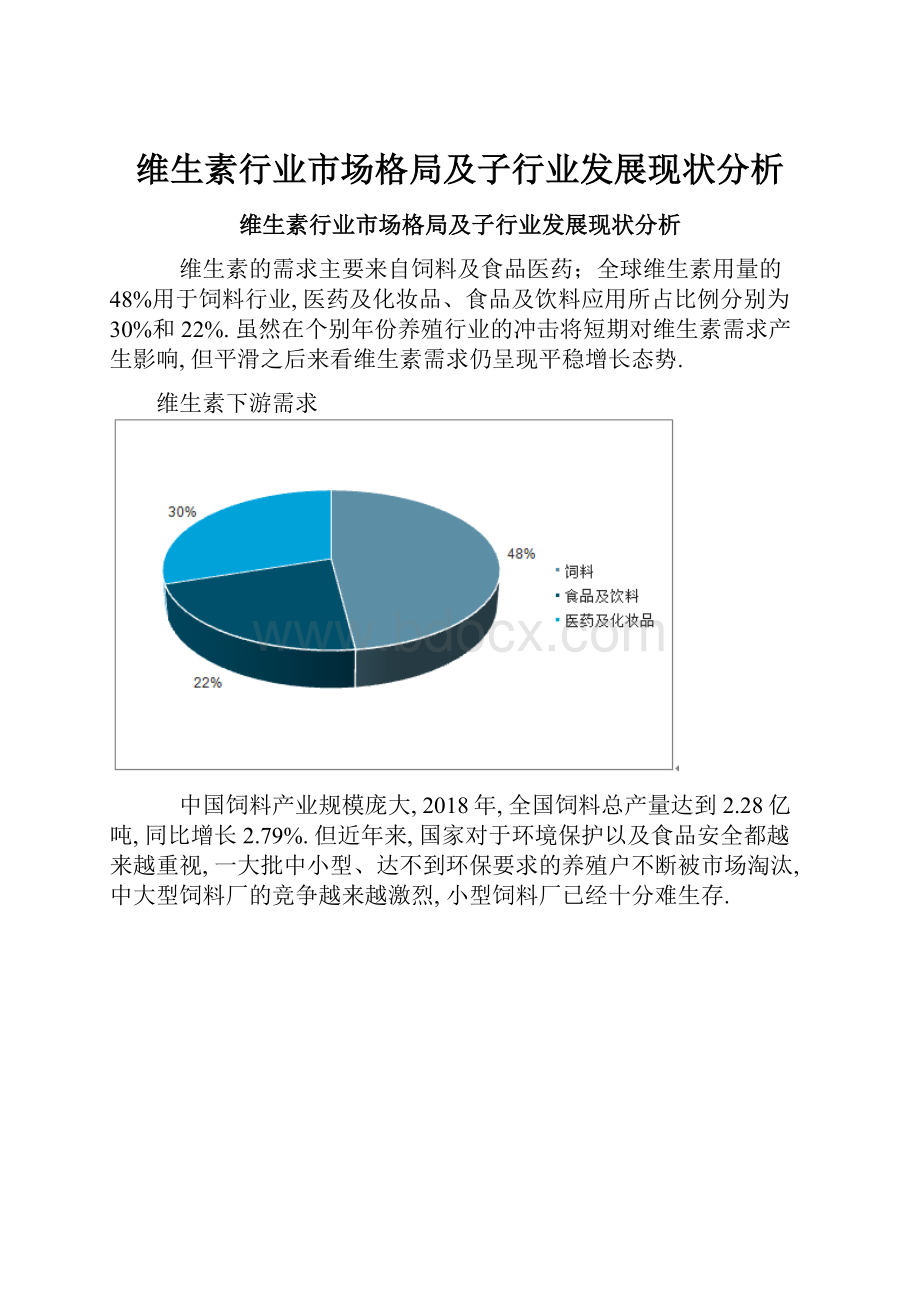

维生素的需求主要来自饲料及食品医药;全球维生素用量的48%用于饲料行业,医药及化妆品、食品及饮料应用所占比例分别为30%和22%.虽然在个别年份养殖行业的冲击将短期对维生素需求产生影响,但平滑之后来看维生素需求仍呈现平稳增长态势.

维生素下游需求

中国饲料产业规模庞大,2018年,全国饲料总产量达到2.28亿吨,同比增长2.79%.但近年来,国家对于环境保护以及食品安全都越来越重视,一大批中小型、达不到环保要求的养殖户不断被市场淘汰,中大型饲料厂的竞争越来越激烈,小型饲料厂已经十分难生存.

全球饲料产量及增速

2009-2018年中国饲料产量变化情况

中国维生素主要用于出口,且今年出口量明显增长.中国是全球维生素的主要生产国,其产量占比常年在60%以上,且中国70%以上的产量是用于出口,产品属于全球流动的产品.出口量的增长能部分对冲国内猪瘟带来的影响.

2010-2018年,中国维生素出口总量大致呈两个发展阶段.2010-2013年,中国维生素出口量在18-19万吨之间上下波动;2014-2018年,中国维生素出口量呈现快速上涨势头,其出口量从2013年的19.69万吨,上升至2018年的28.36万吨.

2019年维生素1-7月出口累计同比

2010-2018年中国维生素出口总量情况

全球维生素B2主要生产企业有广济药业、巴斯夫、DSM.这三家企业产能占全球产能的80%.具体来看,广济药业年产能最高,大致在4800吨左右,占比达48%;DSM公司年产能大致在2000吨/年左右,占比达20%;巴斯夫年产能大致在1500吨左右,占比达15%;海嘉诺年产能大致在1000吨左右,占比达10%.

2018年全球维生素B2产能分布情况(吨)

猪料需求已经进入底部区域,需求触底回升的概率逐步加大:

2018年至今,全球非洲猪瘟蔓延,极大地影响了生猪养殖行业,从而使得猪饲料以及维生素行业的需求面临压力.虽然短期内需求难以得到提高,猪料需求已经进入底部区域,受益于头猪高盈利、政策的强力支持及养殖集中度的快速提升,需求触底回升的概率逐步加大,具体来说,目前头猪盈利高达3079元/头,高头猪盈利有助于驱动补栏加速;另外,近期政府密集出台政策支持生猪生产,尤其是不少地区提出复养目标,清晰的指引有助于政策的贯彻执行;最后,养殖集中度的加速提升也能有效对冲猪瘟带来的影响.

头猪高盈利有助于驱动补栏加速

1、维生素E:

产能扩充接近尾声,行业位于历史底部区域,产品价格有望受益于格局提升

维生素E又称生育酚,是最主要的抗氧化剂之一.维生素E的产能集中度较高,目前全球VE油产能为12.75万吨,其中能特科技、帝斯曼、新和成、浙江医药四家控制了全球85%的供给.行业近年来由于扩产及新工艺的突破,竞争格局有所弱化,预计行业拐点将至,:

1)行业扩产周期接近尾声,未来新进入者概率小:

行业经历了四轮扩产周期,近一轮扩产接近尾声;2)DSM整合能特科技,行业格局有望明显改善.

帝斯曼能特整合后维生素E竞争格局

维生素E扩产情况(万吨)

维生素E价格情况

虽然行业产能仍过剩,但能特作为新进入者对于行业的冲击将宣告终结,同时行业长期处于盈亏平衡的边缘,叠加之前的大规模扩产周期将告一段落,因此作为寡头垄断竞争行业,产品价格具备向上动能.虽然短期看渠道库存仍处于高位,但不改价格趋势.

维生素E主要应用于饲料和食品医药,其中饲料是主要的应用领域,需求占比70%左右.虽然非洲猪瘟的蔓延给国内VE需求带来了压力,但由于公司VE主要用于出口,且出口的良好增长态势有助于减少非洲猪瘟带来的影响.

维生素E下游需求

2019年中国VE出口增速

2、维生素A:

原料、技术构建竞争壁垒,一体化产业链优势凸显

维生素A工艺技术壁垒高.目前维生素A采用化学合成法,主要有两种具体工艺,分别是Roche和BASF法.

维生素A不同工艺对比

维生素A原料供应寡头垄断,一体化产业链优势明显.无论是Roche工艺还是BASF工艺都需要使用原料β-紫罗兰酮,该原料是由柠檬醛制备得到,全球有三家公司生产柠檬醛,分别是巴斯夫、新和成和可乐丽,其中巴斯夫占有绝对的地位,占比近80%,是安迪苏、金达威的主要供应商.

维生素A原料柠檬醛市场格局

原料端尤其是柠檬醛供应的稳定与否是影响行业价格走势的重要因素之一.该品种经历了4波较大级别的行情,均是供给端冲击带来的产品涨价,其中柠檬醛短缺带来的供给收缩更受行业关注;原料端尤其是柠檬醛供应的稳定与否是影响行业价格走势的重要因素之一.如果企业能够配套柠檬醛产能,不但可以提升行业的把控能力,还能降低生产成本以及减少因为原材料波动对维生素A产品产生的影响.

维生素A价格变化情况

维生素A行业高度集中,扩产来自龙头,行业竞争格局有望延续.全球共有六家厂商,分别是新和成、帝斯曼、巴斯夫、安迪苏、浙江医药和金达威,由于行业的高技术壁垒,行业竞争格局十几年来一直保持稳定,虽然行业仍有扩产,行业垄断格局有望延续,行业龙头工艺了经历了几十年优化,已经形成了较高的工艺壁垒及成本优势;其次,行业虽有扩产,但新增产能仍来自龙头,格局并未改变;最后,行业需求刚性,原有企业均已建立自己的优势市场,新进入者想要打破原有的生态平衡难度将越来越大.

2018年维生素A行业格局

维生素A下游主要有饲料业、医药保健品、食品饮料化妆品三大类,其中超过70%的需求来自饲料业.虽然国内非洲猪瘟的蔓延极大地影响了生猪养殖行业,从而使得国内猪饲料以及维生素行业的需求面临压力.

维生素A下游需求

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 维生素 行业 市场 格局 发展 现状 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《爱和自由》读书心得15篇.docx

《爱和自由》读书心得15篇.docx

-

《极致服务》读后感.docx

-

《上海市饮用水水源保护条例》.docx

-

《变化社会中的政治秩序》读后感.docx

-

《吵闹村的孩子》读后感15篇.docx

-

《摆渡人》读后感受1000字左右范文.docx

-

《国际贸易学》题库南京大学.docx

-

《诚信备考》主题班会活动.docx

-

《高等学校教师职业道德修养》考试要点演示教学.docx

-

《巴菲特的护城河》精华摘要.docx

-

《繁星春水》读后感14篇.docx

-

#电控发动机的故障诊断与排除.docx

-

《归去来兮辞》优化教案及课文解析.docx

-

《办公室秘书个人党性分析材料》.docx

-

《会飞的气球》大班教案.docx

-

#生命生活与安全5上.docx

-

《城南旧事》的读后感作文范文10篇.docx

-

《标志用公共信息图形符号 第1部分通用符号》GBT 100011.docx

-

《初级会计实务》考试试题及答案解析.docx

-

《公共基础知识》考点《公文写作与处理》.docx

-

《海底世界》大班教案.docx

-

#ds18b20可调温度控制器.docx

-

《爱的教育》读书笔记范文10篇.docx

-

《公路养护工程量清单及计量规范》编制.docx

-

《建设工程监理规范》新旧版本区别.docx

-

《生活补助申请报告》.docx

-

《纸质档案管理规范》word版.docx

-

00种英语游戏.docx

-

09多元实用才能2.docx

-

《财经法规与会计职业道德》全真模拟试题及参考答案四.docx

-

14秋学前教育教育理论期中考试试题.docx

-

《大数据导论》19秋期末考核0001.docx

-

墙地砖铺贴施工方案.docx

-

新中小学2018年秋季学期学校安全工作计划.docx

-

标准化自评实施方案.doc

-

轻钢龙骨隔墙隐蔽参考提供.docx

-

新任教师培训计划.doc

-

校园招聘宣传推广方案.doc

-

新分教师岗前培训方案.doc

-

校本研修领导小组.doc

-

文化公司的运作建议.doc

-

桌面推演流程.doc

-

楚雄客栈的营销方案.doc

-

文艺演出策划方案.docx

-

武汉市东西湖区垃圾分类进校园工作计划(1).doc

-

毛笔字书法大赛活动方案.doc

-

新员工特训方案.doc

-

水域安全事故应急救援预案.doc

-

汽车维修企业经营制度改革建议.doc

-

沙田镇中心小学岗位设置实施方案.doc

河北钢铁集团产线对标经验介绍.pps

河北钢铁集团产线对标经验介绍.pps