长期投资与国际化经营.docx

长期投资与国际化经营.docx

- 文档编号:25431081

- 上传时间:2023-06-08

- 格式:DOCX

- 页数:77

- 大小:127.30KB

长期投资与国际化经营.docx

《长期投资与国际化经营.docx》由会员分享,可在线阅读,更多相关《长期投资与国际化经营.docx(77页珍藏版)》请在冰豆网上搜索。

长期投资与国际化经营

长期投资与国际化经营

学习目的

学习完本章后,应该可以做到:

1.可出售投资〔Available-for-saleinvestment〕的会计处置

2.运用投资的权益法

3.了解兼并财务报表

4.临时债券投资的会计处置

5.外币买卖的会计处置

6.解释外币折算调整

7.在现金流量表上报告投资活动

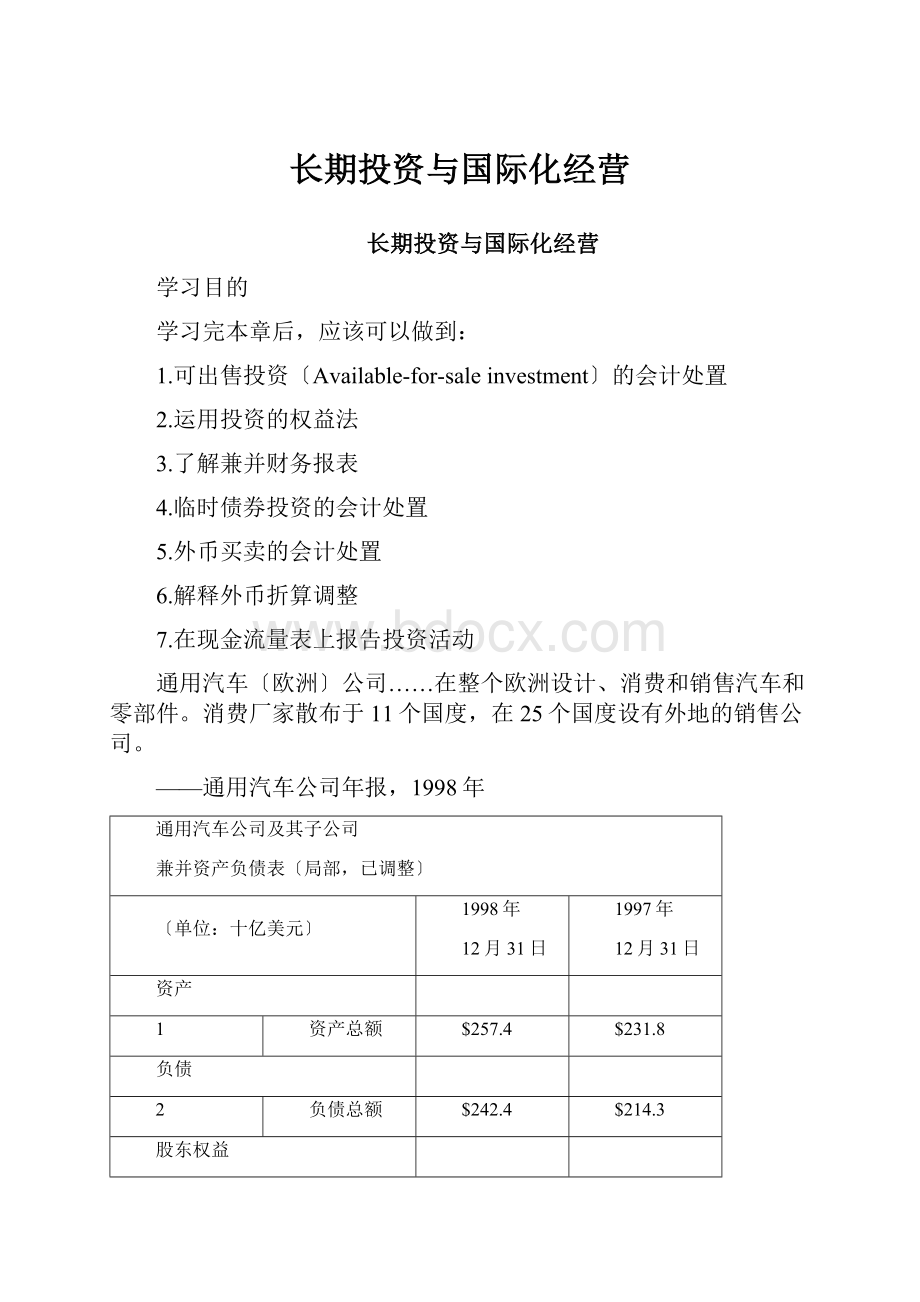

通用汽车〔欧洲〕公司……在整个欧洲设计、消费和销售汽车和零部件。

消费厂家散布于11个国度,在25个国度设有外地的销售公司。

——通用汽车公司年报,1998年

通用汽车公司及其子公司

兼并资产负债表〔局部,已调整〕

〔单位:

十亿美元〕

1998年

12月31日

1997年

12月31日

资产

1

资产总额

$257.4

$231.8

负债

2

负债总额

$242.4

$214.3

股东权益

3

优先股

—﹡

—﹡

4

普通股,面值$1⅔

1.1

1.2

5

资本盈余〔主要是实收资本超越面值的局部〕

12.6

15.4

6

留存收益

7.0

5.4

7

小计

20.7

22.0

8

累计外币折算调整

(1.1)

(0.9)

9

未完成投资损益净额

0.5

0.5

10

其它

(5.1)

(4.1)

11

股东权益总额

15.0

17.5

12

负债和股东权益总额

$257.4

$231.8

﹡近似后少于5亿美元

通用汽车公司〔GM〕是世界上最大的企业,每年的支出为1610亿美元,资产总额为2570亿美元,如公司1998资产负债表所示。

GM包括数以百计的独立企业,这些公司的财务报表兼并后在通用汽车的名下报告。

这些企业中有通用汽车承兑公司〔GMAC〕、休斯电子公司〔HughesElectronics〕和GMLocomotive。

GM的财务报表由于兼并了这些企业和其他GM企业的报表,因此称为兼并财务报表。

许多GM拥有的企业都位于国外。

GM跨国运营的直接结果就是出如今资产负债表股东权益中的累计外币折算调整项目〔第8行〕。

通用汽车公司还持有投资,资产负债表上有未完成投资损益净额项目〔第9行〕。

1998年12月31日,GM持有的投资的事先市价高于投资本钱5亿美元。

在这一章,我们将学习一切这些项目。

经过本课程的学习,你曾经逐渐熟习了Gap、Intel和IHOP的财务报表。

你曾经见到了在一套财务报表中能够碰到的大局部项目,只要一小局部还没有。

这一章继续学习财务报表,讲述临时投资和国际化运营,以及如何运用它们。

临时投资的会计处置

投资有各种规模和方式——从购置局部股票到购置整个企业,还有债券投资。

在前几章中,我们从证券发行者的角度曾经议论过股票和债券。

在第5章,我们讲了短期投资。

在本章我们讲述临时投资。

首先,我们回忆一下投资买卖是如何发作的。

股票投资:

回忆

股票价钱

投资者更多的是从他们自己当中购置股票,而不是从股票发行者那里。

每股股票只发行一次,但它在这之后可以在投资者手中买卖许屡次。

在市场上,如纽约证券买卖所和美国证券买卖所,团体和企业相互之间买卖股票。

美林公司和爱德华琼斯公司〔EdwardJones〕这类的经纪人促进买卖并收取佣金。

经纪人会〝为股票报价〞,就是说出股票的每股以后市场价钱。

这些金融机构的报价以美元为单位,变化幅度是八分之一美元。

以32⅛出售的股票每股价值$32.125。

列示为55¾的股票每股售价是$55.75。

图表10-1波音公司的股票信息

52周

最高

最低

股票名

股利

成交量〔100股/手〕

最高

最低

收盘

净变化

114½

74⅛

Boeing

1.12

10598

109⅞

108¾

109⅛

﹣½

图表10-1显示的是大型飞机制造商波音公司〔TheBoeingCompany〕的股票信息,和报纸上列示的信息一样。

在前52周内,波音公司普通股的每股最低价是$114.50,最低价是$74.125。

年现金股利是每股$1.12。

前一天共有1059800股〔10598×100〕波音公司普通股成交。

这些买卖的成交价最高是每股$109.875,最低是每股$108.75。

这一天的收盘价$109.125比前一天的收盘价低$0.50。

投资者、被投资企业和投资类型

为了进一步讨论股票投资,我们需求定义两个关键术语。

拥有一家公司股票的团体或企业称为投资者。

发行股票的企业是被投资企业。

假设你拥有波音公司的普通股,你就是一名投资者,而波音公司就是被投资企业。

股票投资是投资者的一项资产。

这项投资可以是短期的,也可以是临时的。

短期投资——有时称为有价证券——是活动资产。

要在资产负债表列为活动项目,该项投资必需是速动的〔可以随时变现〕。

而且投资者方案在一年内将该项投资变现或用它来偿付活动负债。

在第5章我们曾经看了如何核算短期投资。

不同时契合短期投资的两条要求的投资归为临时投资,是非活动资产的一项。

临时投资包括投资者方案持有超越一年或不计划变现的股票和债券。

图表10-2显示了短期投资和临时投资在资产负债表上的位置。

在本章的其他局部,我们将只关注临时投资。

图表10-2在资产负债表上报告投资

活动资产

$X

现金

X

短期投资

X

应收账款

X

存货

X

预付费用

X

活动资产总额

$X

临时投资〔或简记为投资〕

X

地产、厂房和设备

X

有形资产

X

其它资产

X

我们按活动性从大到小的顺序报告资产。

现金是最具活动性的资产,接上去是短期投资、应收账款等项目。

临时投资的活动性不及活动资产,强于地产、厂房和设备。

但许多公司将临时投资列于地产、厂房和设备之后。

股票投资

假定投资者在被投资公司持有的股份少于20%,我们在该情形下末尾对股票投资的讨论。

这类股票投资可分为两种:

●买卖性投资〔TradingInvestment〕,或

●可出售投资

买卖性投资是为在买卖中取得利得而计划在近期内——几天、几周或几个月内——出售的投资。

因此买卖性投资被归为活动资产〔见图表10-2中的短期投资〕。

可出售投资是除买卖性投资以外的一切股票投资。

企业方案在一年内出售的可出售投资归为活动资产。

其他可出售投资归为临时投资〔图表10-2〕。

将投资划分为买卖性投资和可出售投资之后,投资者要对这两类投资区分核算。

我们从可出售投资核算末尾。

可出售投资的会计处置

市价法被用来核算可出售股票投资,由于企业方案按市价再次出售股票。

在市价法下,本钱仅仅是记载该项投资的最后数字。

这些投资在资产负债表上报告其现行市场价钱。

假定戴德公司〔Dade,Inc.〕以35¾的市价购置了1000股惠普公司〔Hewlett-PackardCompany〕的普通股。

戴德公司方案持有超越一年,因此归为可出售投资。

戴德公司记载该项投资的分录如下:

20X1

2月23日

临时投资〔1000×$35.75〕……………………

35750

现金…………………………………………

35750

购置投资。

资产

=

负债

+

一切者权益

﹢35750

=

0

+

0

﹣35750

假定戴德公司收到惠普公司发放的每股$0.22的现金股利。

戴德公司记载收到股利的分录入下:

20X1

7月14日

现金〔1000×$0.22〕………………………………

220

股利支出………………………………………

220

收到现金股利。

资产

=

负债

+

一切者权益

+

支出

220

=

0

+

0

+

220

收到股票股利与收到现金股利是有所不同的。

收到股票股利时,投资者不记载股利支出。

相反,投资者只做备忘分录记载新收到的股份数。

由于投资者持有的股份数添加了,所以每股本钱下降。

例如,假定戴德公司收到惠普公司5%的股票股利。

戴德公司会收到50股〔先前持有的1000股的5%〕股票,同时做如下备忘分录:

备忘录——收到股票股利:

收到惠普公司5%的股票股利50股。

新的每股本钱为$34.05〔本钱$35750÷1050股〕。

戴德公司在未来一切会影响对惠普公司投资的买卖中,都会运用新的投资本钱,每股$34.05。

以现行市场价钱报告可出售投资

由于市价与决策的相关性,可出售股票投资在资产负债表上报告其市场价钱。

这样报告要求把投资从原来的账面价值调整到现行市场价钱。

假定戴德公司对惠普公司的普通股投资在20X1年12月31日的市场价值是$36400。

此例中,戴德公司作为投资者要做以下调整分录:

20X1

12月31日

投资市价调整预备〔$36400-$35750〕…………

650

未完成投资利得………………………………

650

调整投资市价。

投资市场价值的下跌添加投资者的股东权益。

资产

=

负债

+

一切者权益

650

=

0

650

投资市价调整预备是同临时投资账户一同运用将投资的账面价值调整为现行市场价值的调整账户。

此例中,投资本钱〔$35750〕加上调整预备〔$650〕等于投资的账面价值。

临时投资

投资市价调整预备

35750

650

投资的账面价值=市场价值$36400

由于投资的市价下跌,所以这里的调整预备账户是借方余额。

假设投资市价下降,那么贷记调整预备账户,投资的账面价值是投资本钱减调整预备。

调整分录〔第462页底〕的另一方是贷记未完成投资利得。

假设投资市价下降,那么借记未完成投资损失。

未完成投资利得或损失是由投资市价的变化惹起的,而不是投资的实践出售。

对可出售投资来说,未完成利得账户和未完成损失账户在财务报表的两个中央反映:

●其它片面收益,该项目可以在收益表中的净收益下面独自反映,或许在单另的片面收益表中反映。

●累计其他片面收益,该项目是股东权益的一个独自局部,列在资产负债表的留存收益前面。

下面列示戴德公司在20X1年底的财务报表中如何报告它的投资和相关未完成利得〔一切其它数值都是为文中列示需求假定的〕:

收益表:

资产负债表:

支出

$10000

资产:

费用,包括所得税

6000

活动资产总额

$XXX

净收益

$4000

临时投资——市价

〔$35750+$650〕

36400

其它片面收益:

地产、厂房和设备

XXX

为完成投资利得

$650

股东权益:

扣除所得税〔40%〕

(260)

390

普通股

$1000

片面收益

$4390

留存收益

2000

累计其他片面收益:

未完成投资利得

390

股东权益总额

$3390

——反省点10-1

未完成利得可以作为片面收益的一局部在收益表中报告,但不能作为净收益的组成项目。

未完成利得报告其税后净额〔$390〕,由于它列在净收益前面,而净收益也是个税后数字。

投资在资产负债表上报告其现行市场价值。

资产负债表还在股东权益中的一个独自项目——累计其他片面收益——中报告未完成利的,该项目列在留存收益之后。

出售可出售投资

出售可出售投资可以完成利得或损失。

完成的利得或损失是出售投资所收到的金额和投资本钱之间的差额。

假定戴德公司在20X2年以$34000出售了它对惠普公司的股票投资。

戴德公司将做以下分录:

20X1

5月19日

现金…………………………………………………

34000

出售投资损失………………………………………

1750

临时投资〔本钱〕……………………………

35750

出售投资。

资产

=

负债

+

一切者权益

-

损失

﹢34000

﹣35750

=

0

+

-

220

戴德公司将在收益表的〝其他〞项目中报告出售投资损失。

在20X2年12月31日,戴德公司必需把投资市价调整预备和未完成投资利得账户调整为它们事先的实践余额。

这些调整在中级会计学中讲述。

——反省点12-2

止步思索

假定Xenon公司在20X0年12月31日持有以下可出售证券方式的临时投资:

股票

本钱

现行市价

可口可乐公司

$85000

$71000

伊士曼柯达公司

16000

12000

$101000

$83000

说明Xenon公司在20X0年12月31日的资产负债表上会如何报告临时投资。

答案:

资产

临时投资,市价…………………………………………………

$83000

权益法投资的会计处置

投资者拥有的被投资企业的有投票权的股票假设少于20%,那么通常他对被投资企业的运营没有很大影响。

但假设投资者拥有更大份额的股票——被投资企业有投票权的股票的20%到50%,那他就可以对被投资企业的运营发生严重影响。

这样的投资者能够影响被投资企业在股利政策、产品线、原资料来源和其他重要事项方面的决策。

由于以上缘由,向另一家公司停止范围在20%到50%之间的投资是很普遍的。

例如,通用汽车公司拥有五十铃汽车海外分销公司〔IsuzuMotorOverseasDistributionCorporation〕40%的股份。

由于GM对五十铃公司的政策和运营有一定影响,所以五十铃公司运营的好与坏都应该在GM核算其投资时有所反映。

当投资者拥有被投资企业20-50%的股份,因此对被投资企业的决策有严重影响时,我们用权益法核算该项投资。

这样的被投资企业称为联营企业;因此五十铃公司是通用汽车公司的联营企业。

以权益法核算的投资最后以其本钱入账。

假定菲利普斯石油公司〔PhillipsPetroleumCompany〕支付$400000购置WhiteRock公司30%的股份。

菲利普斯公司做以下分录:

1月6日

临时投资……………………………………………

400000

现金……………………………………………

400000

购置权益法投资。

资产

=

负债

+

一切者权益

﹢400000

=

0

+

0

﹣400000

投资者在被投资企业净收益中所占的份额

在权益法下,投资者依据所占的一切权份额——在本例中为30%——记载其在被投资企业净收益和股利中的份额。

假设WhiteRock公司该年的净收益为$250000,菲利普斯公司将按30%做以下分录:

12月31日

临时投资〔$250000×0.30〕………………………

75000

权益法投资收益………………………………

75000

记载购置权益法投资。

资产

=

负债

+

一切者权益

+

支出

75000

=

0

+

+

75000

由于两家公司间的严密联络,当被投资企业报告收益时,投资者添加投资账户值并记载投资收益。

被投资企业的一切者权益添加时,投资者的投资账户也随之添加。

在权益法下收到股利

菲利普斯公司要记载从WhiteRock公司收到的现金股利的相应份额。

当WhiteRock公司宣布并支付$100000现金股利时,菲利普斯公司收到其中的30%,分录如下:

12月31日

现金〔$100000×0.30〕……………………………

30000

临时投资………………………………………

30000

记载收到的权益法投资的现金股利。

资产

=

负债

+

一切者权益

﹢30000

=

0

+

0

﹣30000

权益法投资收到的现金股利会增加投资账户。

为什么呢?

由于股利增加被投资企业的一切者权益,所以也增加投资者的投资值。

前面的分录过账后,菲利普斯公司的投资账户反映它在WhiteRock公司净资产中的权益:

临时投资

1月6日

购置

400000

12月31日

股利

30000

12月31日

净收益

75000

12月31日

余额

445000

——反省点10-3

菲利普斯公司将在资产负债表报告临时投资,在收益表报告权益法投资收益,如下所示:

资产负债表〔局部〕:

资产

活动资产总额…………………………………………

$XXX

临时投资,权益法……………………………………

445000

地产、厂房和设备……………………………………

XXX

收益表〔局部〕:

营业利润…………………………………………………

$XXX

其它收益:

权益法投资收益………………………………………

75000

净收益……………………………………………………

$XXX

出售权益法投资发生的损益计量的是转让支出与投资账面价值的差额。

例如,以$41000出售十分之一WhiteRock公司的普通股股票,会计分录如下:

2月13日

现金…………………………………………………

41000

出售投资损失………………………………………

3500

临时投资〔$445000×1/10〕……………………

44500

出售十分之一投资。

——反省点10-4

资产

=

负债

+

一切者权益

-

损失

﹢41000

﹣44500

=

0

+

-

3500

权益法总结

以下T型账户说明了如何核算权益法投资。

临时投资

初始本钱

盈余份额

利润份额

股利份额

余额

兼并子公司的会计处置

大少数大型公司都拥有其他公司的控股股权。

控股〔或少数〕股权是指拥有被投资公司超越50%的有投票权的股份。

这样的投资可以让投资者选举被投资公司董事会中的大局部红员,从而控制被投资公司。

投资者称为母公司,被投资公司称为子公司。

例如,由于土星公司〔SaturnCorporation〕是通用汽车公司的子公司,所以母公司,GM的股东控制着土星公司,如图表10-3所示:

图表10-3通用汽车公司和土星公司的一切权结构

图表10-4列示了美国〝两大〞汽车公司的一些更有意思的子公司。

图表10-4美国〝两大〞汽车公司的局部子公司

母公司

局部子公司

通用汽车公司

资产总额:

2570亿美元

土星公司

休斯飞机公司〔HughesAircraftCompany〕

通用汽车承兑公司〔GeneralMotorAcceptanceCorporation〕GM的金融子公司,占GM44%的总资产。

福特汽车公司

资产总额:

2380亿美元

福特航天器公司〔FordAerospaceCorporation〕

美洲虎汽车公司〔Jaguar,Ltd.〕

福特汽车信贷公司〔FordMotorCreditCompany〕福特的金融子公司,占福特70%的总资产。

兼并会计是一种兼并受相反股东控制的两个或两个以上的公司的财务报表的方法。

该方法为兼并主体对外报告一套财务报表,兼并主体采用母公司的称号。

图表10-5说明了依据投资者在被投资公司的一切权比例对股票投资应采用的会计方法。

图表10-5依据一切权比例对股票投资采用的会计方法

兼并会计中的概念。

简直一切发布的财务报告都包括兼并财务报表。

为了了解你能够遇到的兼并会计报表,你需求了解兼并会计的基本概念。

兼并报表把母公司和其拥有少数股权的子公司的资产负债表、收益表和其它财务报表兼并为一套财务报表,就像母公司和其子公司是一个会计主体一样。

这是为了提供一个比检查各公司独自的财务报表更好的视角来看全体的运营状况。

每个子公司的资产、负债、支出和费用都加到母公司的账户上。

兼并财务报表报告母公司和子公司兼并后的账户余额。

例如,把土星公司的现金账户余额加到通用汽车的现金账户上,只把两数之和报告在通用汽车公司的兼并财务报表上。

子公司的各账户余额都不在兼并财务报表中独自报告,它们都记在母公司的名下。

图表10-6图示了一家公司的结构,母公司拥有五家子公司的控股股权,还在另一家被投资公司拥有权益法投资。

下一节讲述兼并会计的购置法。

购置法是实际中运用最多的方法。

另一种方法是联营法,将在初级会计学课程中讲述。

——反省点10-5

图表10-6拥有子公司和权益法投资的母公司

兼并资产负债表

假定母公司按账面价值$150000购置了子公司全部〔100%〕发行在外的普通股。

此外,母公司还向子公司存款$80000。

母公司和子公司都有自己独自的一套账簿。

兼并主体没有独自的一套账簿,而是用任务底稿来编制兼并财务报表。

公司在并购后就会编制兼并资产负债表。

兼并资产负债报告母公司和子公司全部的资产和负债。

母公司账簿中的在子公司的投资账户代表子公司的一切资产和负债。

兼并报表不能既报告该投资额又报告子公司的资产和负债。

这样会重复计量同一项资源。

兼并会计的一个关键概念就是防止重复计算。

兼并任务底稿

图表10-7显示的是兼并资产负债表的任务底稿。

思索母子公司一切权账户的抵消分录〔a〕。

分录〔a〕贷记母公司的投资账户抵消其借方余额。

同时借记子公司的普通股和留存收益账户,两项之和抵消子公司的股东权益。

没有这些抵消,兼并会计报表就会既包括母公司在子公司的投资,又包括子公司的股东权益。

由于这些账户代表的是异样的事物——子公司的权益——所以必需在兼并报表加总时抵消它们。

如不这样,相反项目就会重复计算。

图表10-7兼并资产负债表任务底稿——母公司拥有子公司的全部股份

抵消

资产

母公司

子公司

借方

贷方

兼并值

现金……………………

12000

18000

30000

应收票据——子公司…

80000

—

(b)80000

—

存货……………………

104000

91000

195000

在子公司的投资………

150000

—

(a)150000

—

其它资产………………

218000

138000

356000

总计……………………

564000

247000

581000

负债和股东权益

应付账款………………

43000

17000

60000

应付票据………………

190000

80000

(b)80000

190000

普通股…………………

176000

100000

(a)100000

176000

留存收益………………

155000

50000

(a)50000

155000

总计……………………

564000

247000

230000

230000

581000

得出的兼并资产负债表〔最左边的一栏〕没有报告在子公司的投资,普通股和留存收益的兼并值也仅仅是母公司的数值。

研讨兼并任务底稿的最后

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 长期投资 国际化 经营

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《初级会计实务》试题题库大全及答案详解.docx

《初级会计实务》试题题库大全及答案详解.docx

-

《管理学》习题教材15章.docx

-

《教育学》读后感范文精选6篇.docx

-

《林教头风雪山神庙》练习题.docx

-

《企业文化》期末复习应考指南央专.docx

-

《数据结构》知识题汇编09第九章排序试题.docx

-

《偷影子的人》读后感集合15篇.docx

-

《幼儿园工作规程》.docx

-

《残疾人证》管理办法.docx

-

《故事》教学反思.docx

-

《Java语言学习知识程序设计》复习资料汇编.docx

-

《短文两篇》课堂实录.docx

-

《基于MATLAB的信号与系统实验指导》编程练习试题doc.docx

-

《昆虫记》好词好句大全.docx

-

《木棉树》阅读答案.docx

-

《区间信号自动控制》练习册答案.docx

-

《山东省中小学教师职称评审表》高级教师一级教师二级教师专用A4纸正反面打印按页码装订许知忠.docx

-

《安娜卡列尼娜》读后感.docx

-

《繁星春水》读后感15篇.docx

-

《苏州市市级示范物业管理项目服务质量评价标准》 doc.docx

-

《采薇》教案.docx

-

《假如给我三天光明》阅读测试题有答案.docx

-

《小学数学教师》读书笔记精选多篇.docx

-

《给幼儿教师的一把钥匙》读书笔记.docx

-

《劳动法》教案设计.docx

-

《综合基础知识》必看考点《刑法》含答案.docx

-

《建筑构造》考试试题及答案精华.docx

-

3套打包北师大版四年级下册英语期末单元测试题解析版.docx

-

《雷锋的微笑》观后感.docx

-

《女人故事》电视栏目策划方案1.docx

-

7万多车对比分解.docx

-

《调皮的日子》题库.docx

-

汽车驾驶实用技术大全.docx

-

非标转标信贷资产的私募债通道业务实操手册.docx

-

滚筒干燥机毕业设计.docx

-

工程测量规范的学习及课程总结报告.docx

-

关于麦当劳消费者行为分析报告.docx

-

高中语文二轮复习古文化判断题100练及文言实词.docx

-

高考政治 活学巧练夯实基础14.docx

-

钢结构练习2.docx

-

高中生物竞赛初赛试题六.docx

-

国际贸易理论与实务作业答案.docx

-

4s店管理培训学习总结.docx

-

工会学习知识试题.docx

-

六年级作文之小学二年级作文我的同学.docx

-

高中美术鉴赏《事死如事生古代陵墓雕塑》教案2篇.docx

-

练习题思政全部试题.docx

-

人教版三年级下册语文第三单元作文.docx

-

管理知识考试题库.docx

-

满堂红脚手架搭设施工方案.docx

-

课玩具和游戏教案.docx