成本练习题答案.docx

成本练习题答案.docx

- 文档编号:25353561

- 上传时间:2023-06-07

- 格式:DOCX

- 页数:6

- 大小:16.52KB

成本练习题答案.docx

《成本练习题答案.docx》由会员分享,可在线阅读,更多相关《成本练习题答案.docx(6页珍藏版)》请在冰豆网上搜索。

成本练习题答案

成本练习题答案

1、甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。

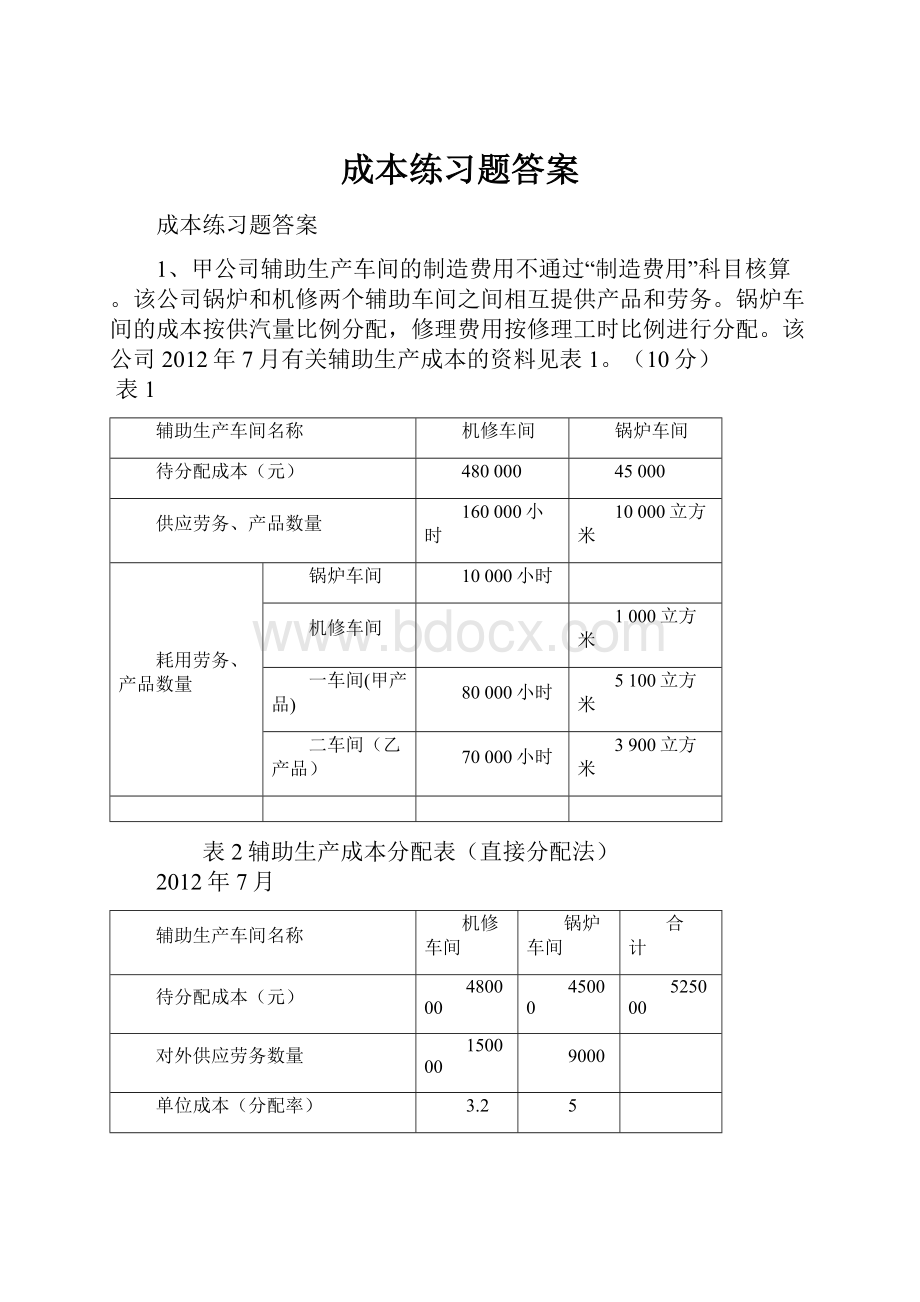

该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。

锅炉车间的成本按供汽量比例分配,修理费用按修理工时比例进行分配。

该公司2012年7月有关辅助生产成本的资料见表1。

(10分)

表1

辅助生产车间名称

机修车间

锅炉车间

待分配成本(元)

480000

45000

供应劳务、产品数量

160000小时

10000立方米

耗用劳务、产品数量

锅炉车间

10000小时

机修车间

1000立方米

一车间(甲产品)

80000小时

5100立方米

二车间(乙产品)

70000小时

3900立方米

表2辅助生产成本分配表(直接分配法)

2012年7月

辅助生产车间名称

机修车间

锅炉车间

合 计

待分配成本(元)

480000

45000

525000

对外供应劳务数量

150000

9000

单位成本(分配率)

3.2

5

基本生产车间

一车间(甲产品)

耗用数量

80000

5100

分配金额

256000

25500

281500

二车间(乙产品)

耗用数量

70000

3900

分配金额

224000

19500

243500

金额合计(元)

480000

45000

525000

要求:

采用直接分配法分配辅助生产费用,填制表格并编制相关会计分录

借:

基本生产成本——甲产品281500

——乙产品243500

贷:

辅助生产成本——机修480000

——供电45000

2、某企业采用逐步综合结转分步法分二个步骤计算产品成本。

各步骤成本计算单中的有关资料如下:

(1)第一步本月所产半成品成本为:

直接材料2900元,直接人工1380元,制造费用2720元,合计7000元;

(2)第二步本月完工产成品成本为:

半成品8400元,直接人工2800元,制造费用4160元,合计15360元。

要求:

计算成本还原率,进行成本还原,并填制产成品成本还原计算表(共15分)。

产成品成本还原计算表(还原分配率法)

项目

还原分配率

直接材料

(半成品)

直接人工

制造费用

合计

还原前产成品成本

——

8400

2800

4160

15360

本月所产半成品成本

——

2900

1380

2720

7000

成本还原

1.2

3480

1656

3264

8400

还原后产成品成本

——

3480

4456

7424

15360

3、某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品,B半成品直接转入三车间加工成甲产成品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

2011年8月有关资料如下:

(1)本月各车间产量资料如下(单位:

件):

摘要

一车间

二车间

三车间

月初在产品数量

30

50

40

本月投产数量或上步转入

180

190

200

本月完工产品数量

190

200

220

月末在产品数量

20

40

20

(2)各车间月初及本月费用资料如下(单位:

元):

摘要

直接材料(半成品)

直接人工

制造费用

合计

一车间

月初在产品成本

300

200

100

600

本月生产费用

2100

1800

1200

5100

二车间

月初在产品成本

700

30

20

750

本月生产费用

600

250

850

三车间

月初在产品成本

600

40

20

660

本月生产费用

650

440

1090

要求:

采用综合结转分步法计算各步骤半成品成本和产成品成本,编制各步骤成本计算单(分配率保留两位小数)

第一车间成本计算单

产品名称:

A半成品

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

300

200

100

600

本月发生费用

2100

1800

1200

5100

合计

2400

2000

1300

5700

完工产量

190

190

190

在产品约当产量

20

10

10

约当总产量

210

200

200

分配率

11.43

10

6.5

完工半成品成本

2171.4

1900

1235

5306.4

月末在产品成本

228.6

100

65

393.6

第二车间成本计算单

产品名称:

B半成品

摘要

半成品

直接人工

制造费用

合计

月初在产品成本

700

30

20

750

本月发生费用

600

250

850

上步转入费用

5306.4

5306.4

合计

6006.4

630

270

6906.4

完工产量

200

200

200

在产品约当产量

40

20

20

约当总产量

240

220

220

分配率

25.03

2.86

1.23

完工半成品成本

5005.2

572.8

245.4

5823.4

月末在产品成本

1001.2

57.2

24.6

1083

第三车间成本计算单

产品名称:

甲产品

摘要

半成品

直接人工

制造费用

合计

月初在产品成本

600

40

20

660

本月发生费用

650

440

1090

上步转入费用

5823.4

5823.4

合计

6423.4

690

460

7573.4

完工产量

220

220

220

在产品约当产量

20

10

10

约当总产量

240

230

230

分配率

26.76

3

2

完工产品成本

5888.2

660

440

6988.2

月末在产品成本

535.2

30

20

585.2

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 成本 练习题 答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《初级会计实务》试题题库大全及答案详解.docx

《初级会计实务》试题题库大全及答案详解.docx

-

《管理学》习题教材15章.docx

-

《教育学》读后感范文精选6篇.docx

-

《林教头风雪山神庙》练习题.docx

-

《企业文化》期末复习应考指南央专.docx

-

《数据结构》知识题汇编09第九章排序试题.docx

-

《偷影子的人》读后感集合15篇.docx

-

《幼儿园工作规程》.docx

-

《残疾人证》管理办法.docx

-

《故事》教学反思.docx

-

《Java语言学习知识程序设计》复习资料汇编.docx

-

《短文两篇》课堂实录.docx

-

《基于MATLAB的信号与系统实验指导》编程练习试题doc.docx

-

《昆虫记》好词好句大全.docx

-

《木棉树》阅读答案.docx

-

《区间信号自动控制》练习册答案.docx

-

《山东省中小学教师职称评审表》高级教师一级教师二级教师专用A4纸正反面打印按页码装订许知忠.docx

-

《安娜卡列尼娜》读后感.docx

-

《繁星春水》读后感15篇.docx

-

《苏州市市级示范物业管理项目服务质量评价标准》 doc.docx

-

《采薇》教案.docx

-

《假如给我三天光明》阅读测试题有答案.docx

-

《小学数学教师》读书笔记精选多篇.docx

-

《给幼儿教师的一把钥匙》读书笔记.docx

-

《劳动法》教案设计.docx

-

《综合基础知识》必看考点《刑法》含答案.docx

-

《建筑构造》考试试题及答案精华.docx

-

3套打包北师大版四年级下册英语期末单元测试题解析版.docx

-

《雷锋的微笑》观后感.docx

-

《女人故事》电视栏目策划方案1.docx

-

7万多车对比分解.docx

-

《调皮的日子》题库.docx

-

新整理小学英语老师实习教学工作计划.docx

-

社区知识精华版.docx

-

五年级体育教案全集.docx

-

消防安全承诺书.docx

-

工业循环冷却水中水质分析方法DOC.docx

-

水库扩建工程合同完工验收鉴定书.docx

-

小学四年级下册人教版体育全册整套教案.docx

-

新科教版三至六年级上册科学实验计划.docx

-

饲料生产企业申请书.docx

-

新时代交互英语3级视听说答案.docx

-

学生认错检讨书.docx

-

最新苏教版四下数学全册教案表格版.docx

-

完整的装修施工工艺流程及做法.docx

-

小学三年级上学期写字.docx

-

专题21+化学平衡状态.docx

-

一年级语文上册期末全册综合复习专项训练含答案.docx

-

学生会主席竞选演讲稿12篇.docx

-

砖厂各类人员职责操作规程.docx

-

土工试验集锦.docx