某地区域发展及房地产市场分析.docx

某地区域发展及房地产市场分析.docx

- 文档编号:25156654

- 上传时间:2023-06-05

- 格式:DOCX

- 页数:13

- 大小:253.32KB

某地区域发展及房地产市场分析.docx

《某地区域发展及房地产市场分析.docx》由会员分享,可在线阅读,更多相关《某地区域发展及房地产市场分析.docx(13页珍藏版)》请在冰豆网上搜索。

某地区域发展及房地产市场分析

滨海新区核心区区域发展及房地产市场分析

一.区域发展

(一)区域简况:

天津滨海新区位于华北平原东北部,海河流域下游,市中心区的东部。

新区辖塘沽区、天津经济技术开发区、天津港保税区、汉沽区,核心区域为,塘沽、开发区、保税区。

滨海新区作为中国经济发展第三个增长极——环渤海经济圈的核心区域,具备区位优势,交通优势,资源优势,工业基础优势,体制优势以及人才优势,对于推动中国北方乃至全国经济发展都具有全局性的战略意义。

(二)区域经济与社会发展计划:

1.经济

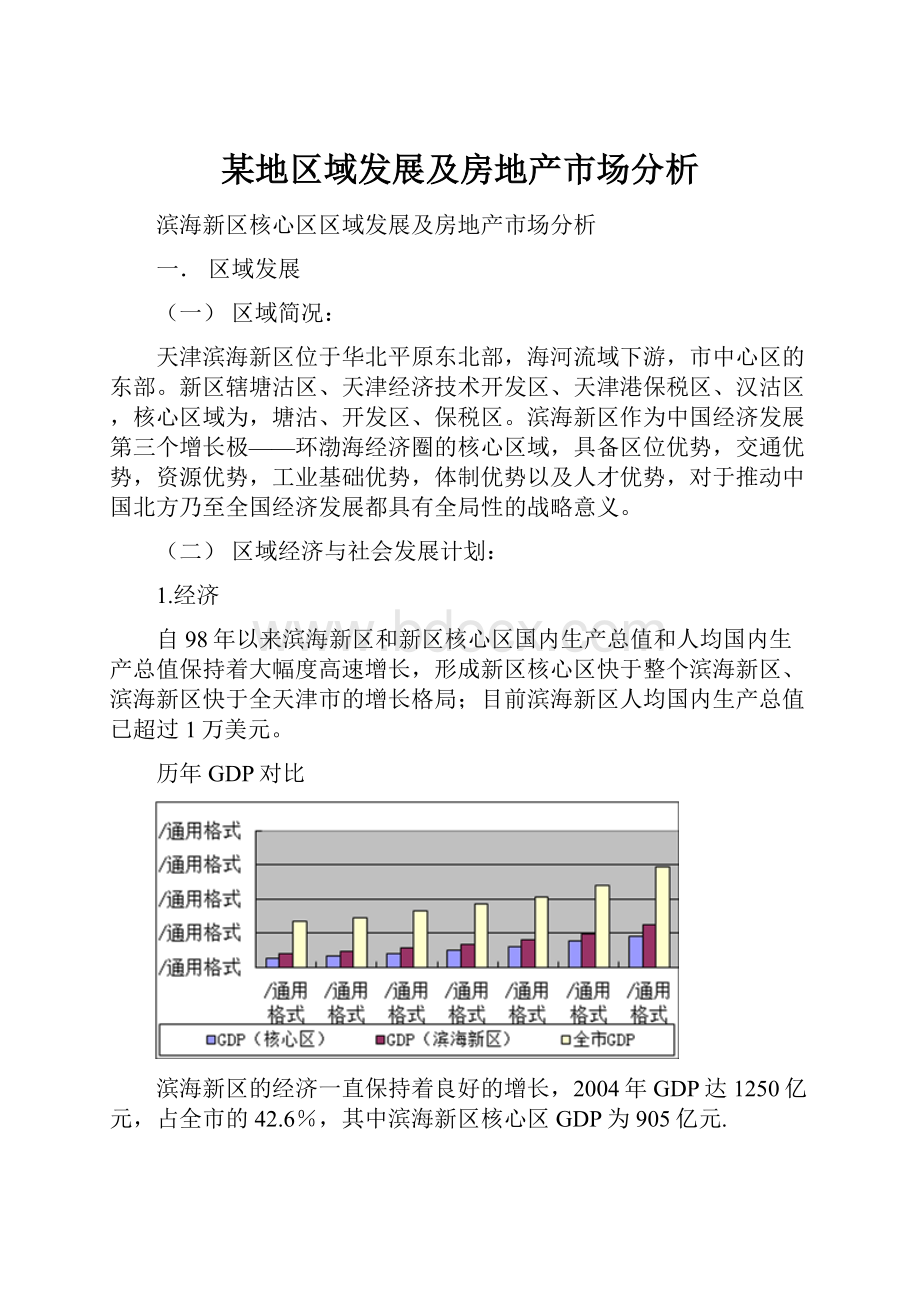

自98年以来滨海新区和新区核心区国内生产总值和人均国内生产总值保持着大幅度高速增长,形成新区核心区快于整个滨海新区、滨海新区快于全天津市的增长格局;目前滨海新区人均国内生产总值已超过1万美元。

历年GDP对比

滨海新区的经济一直保持着良好的增长,2004年GDP达1250亿元,占全市的42.6%,其中滨海新区核心区GDP为905亿元.

2.固定资产投资情况:

2004年,滨海新区完成固定资产投资565.47亿元,比上年增长55.2%,其中,基本建设和更新改造分别增长56.5%和40.7%。

新区完成固定资产投资占全市的比重达42%左右,房地产开发投资80.49亿元,占总固定资产投资的17%,这也充分说明了整个滨海新区的房地产市场正处在快速的发展阶段。

3.区域支柱产业、产业结构:

滨海新区是中国北方近代工业的发祥地,支柱产业支撑作用显著,经过10年的建设,已经形成了港口物流、石油开采和石油化工产业、海洋化工、电子通讯、现代冶金、机械制造产业、生物制药产业、食品加工产业等为主导产业。

2004年,滨海新区投资结构逐步改善,二、三产业趋于协调。

从产业投向看,第一产业完成投资1.51亿元,比上年下降1.2%;第二产业完成投资211.56亿元,增长59.6%;第三产业完成投资251.01亿元,增长71%。

三次产业的投资结构为:

0.3:

45.6:

54.1。

三次产业的比重为0.74%、69.33%和29.93%。

4.区域发展战略

天津市委、市政府为了落实“全面建设小康社会”的要求,在制定“三步走”发展战略的同时,为滨海新区发展提出新的目标:

这就是“立足天津,辐射‘三北’,服务全国,面向东北亚,建成现代化的世界性加工制造基地和物流中心”。

5.重大市政建设情况

按照城市总体规划和分区规划,建设具有较高水准的商贸区、住宅区、文化娱乐区等城市功能区。

利用海河南岸开发步伐加快和交通条件改善的有利条件,加快东西沽地区的建设改造,拓展城市发展空间。

实施津塘公路两侧的开发建设,促进农村城市化发展。

突出滨海、临港、沿河风格,努力塑造具有自身特色和现代风格的港口城市形象。

6.小结:

在全市整体经济不断增长的大环境下,滨海新区的经济发展可谓更加迅速,目前滨海新区核心区的经济结构已基本成熟,整体产业布局合理,已形成了六大支柱产业,并以此带动相关产业链的形成,因此在未来的相当长的一段时间内滨海新区的经济还会快速的增长。

此外由于良好的经济环境的影响,近年来滨海新区外来人口数量不断增加,但人均收入水平却始终稳步上升,这也充分体现了滨海新区强大的城市汇聚力。

二.房地产市场分析

(一)一级市场

滨海新区核心区土地市场储备情况:

以海河为界,现阶段滨海新区核心区分为两个经济发展水平不同、产业结构不同、人文环境不同、市场发育程度不同的分区域:

1、海河北(塘沽区海河以北部分、开发区、保税区):

新河区域、碱渣山区域、运输三场区域以及其他市中心工程。

目前在滨海新区的核心区的土地市场使我们应该持续关注的,尤其是新河区域、碱渣山区域将成为我们2005年的工作重点。

2、海河南:

东西沽区域也将是滨海核心区的重点发展方向,这将是我们2006年以后的战略重点。

3、其他的重点规划(森林公园、胡家园)

随着滨海新区的建设,滨海核心区的地位将得到进一步的体现,在核心区规划的森林公园、胡家园居住区也是我们的重点关注对象。

下面是对区域发展的几点分析和依据阐述:

1、核心区域的聚集力和辐射力在近几年逐渐加强,已经成为我国三大经济圈中环渤海经济圈的重要组成部分;

2、开发区和保税区是滨海核心区经济发展的最前沿地带,对滨海新区经济整体发展起到了不可替代的拉动作用,我们还应该对这两个区域持续关注;

3、塘沽区和开发区房地产市场需求依然旺盛,国家宏观调控政策对于该区域房地产市的影响较为微弱,这与该区域经济健康、快速的发展密不可分;

4、塘沽区04年上半年土地上市量较小,下半年略有回升。

开发区可出让地块更是所剩无几,这就要求我们抓住有利时机,充分利用现有的战略工程,为在滨海新区的战略布控提供有力支撑;

土地上市量及未来投放计划

1、

2004年滨海核心区上市土地汇总:

从上表可以看出2004年的下半年土地上市比较集中,上市的土地主要集中在海河以北,塘沽中心区域。

主要原因是:

目前海河以北区域比较成熟。

2004年上市比较大的地块是在碱渣区域的两块地(7.8万平M)。

上市地块还是以住宅为主。

从以上图表分析,2004年塘沽区供应土地被本地几家大型开发商垄断,其中贻成一家占据34%的份额,目前在塘沽区具有比较好的优势。

但同时也应看到,2004年塘沽区整体出让土地供应量较少,全年出让土地面积32万平M,不能满足本地区房地产市场的基本需求,这也是造成该区域房地产市场火爆的因素之一,2004年塘沽区的房地产市场也将迎来新一轮的发展机遇,在这种市场环境下,我公司在2005年获取碱渣山30万平M的地块,结合我公司操作水平,必将拥有非常强的竞争优势。

2、未来投放计划

✧海河北(塘沽区海河以北部分、开发区、保税区):

1)福建北路东六局四公司―20000平M

2)海防路西北塘渔人码头三期―100000平M

3)永泰路煤厂―20000平M

4)新河地块―290000平M

5)天碱俱乐部东侧

6)新河船厂赵家地空地

7)碱渣山―300000平M

8)塘化地块―200000平M

✧海河南:

9)东西沽

10)响螺湾

土地市场分析及趋势预测

a、土地交易市场有序,但仍受本土开发商干扰

对于土地市场的一些清理整顿举措,让原本比较混乱的土地市场的经营态势更加有序,土地市场走向规范,招、拍、挂方式将成为土地获取的唯一途径,交易比较透明、公开。

但是在滨海区域尤其是塘沽的土地市场,土地的上市还是受到了本土开发商的干扰,开发商互相通气、默契获取土地,参与土地部门收储土地,这些都给我们在滨海区域获取土地带来了很多的困难。

b、土地供应短时间减少

受到政府对于一级市场的宏观调控的影响,滨海区域土地市场的供应量在一段时间内减少。

虽然土地供应量在一段时间内会有所减少,但是不会影响整个土地市场的状况,政府只是对一级土地市场进行调控和经管,控制了土地供应的总渠道,并不是要长期减少土地的供应。

c、二手土地信息增多,寻求合作

过去一些企业没有资金,但凭借种种关系拿到了土地,这些企业自己不进行开发,多是希望转让手中的土地,通过土地差价来实现暴利。

现在主管部门要求处理遗留问题,这些企业手中的土地届时不处理完毕的话,就会成为“过期粮票”。

这些企业为了保住自己的收益,会将手中的土地出手。

从我们近期的拓展工作中来看,已经接触了很多这样的合作地块信息,但是大部分由于合作资金不能解决,没有新增的土地获取。

d、土地市场供需两旺,土地供应市场逐渐活跃

随着天津滨海新区的加速建设、海河以南改造工程的展开,使得滨海新区面临又一个房地产发展契机。

8.31后对协议出让土地的叫停,土地上市程序的规范化,政府土地供应计划将可以顺利实施,滨海区域目前土地供应量已经开始回升,市场供需两旺。

但是我们公司由于资金问题,没有新增土地获取。

随着城市建设步伐加快,拆迁量的增加,市场刚性需求强化,预计明年滨海新区的土地供应量将有较大幅度的增加。

小结:

8.31大限前后政府加强了一级市场宏观调控,土地供应量不大。

但由于天津城市建设需要大量的资金,同时据传闻滨海区域的土地出让权将被收回,因此土地部门预计在05年有可能增加放地,目前的一级土地市场相对较为宽松。

并且政府正在整理遗留问题,政府要投入一定的资金解决过去的遗留问题,这些资金要从收回的土地中来,因此只要有收回的土地一定会很快上市。

所以我公司以前获取的新河地块,有可能在05年上半年重新上市。

(二)二级市场

1.现状描述

(1).土地上市有限,与二级商品房市场的强烈需求明显失衡。

开发区土地资源稀缺日益明显,04年出让的居住用地面积均较小(一般为2-5万),若开发区近期无区域扩展,则土地上市量将更加有限,商品房新增上市量也将进一步减少。

塘沽区04年出让土地约32万平方M,商品房销售约200万平M,而且销售火爆,供不应求。

持续火爆的二级市场也从一个侧面反映了土地一级市场的供应不足,一、二级市场互动失调。

(2)土地市场不成熟,制约外来开发商进入,导致商品房产品素质提升缓慢。

04年上半年整个滨海核心区土地上市量有限,下半年土地供应量开始回升,市场需求仍然保持旺盛。

但是塘沽区的土地市场,由于各种原因,没有出现激烈的竞争局面,多为本土开发商以低价获取土地。

“没有竞争就没有进步”,在一个本土开发商长期占主导的区域,缺乏新元素的注入,将在很大程度制约了区域内房地产市场的发展。

一方面本土开发商以较低地价格获取土地,开发中低端产品,占领市场,另一方面,外来操作水平较高地开发商却因没有土地,从而没有机会开发真正的好产品,引领市场,引导市场走向成熟。

(3).区域经济保持高速发展,房地产业相对滞后,发展空间巨大。

从经济学的角度出发,房地产业的发展必须与区域内经济发展和固定资产投资等经济元素协调发展。

2004年份塘沽区GDP为263.53亿元,同比增长18.4%,固定资产投资为163.47亿元,同比增长30.3%,,但房地产业的GDP仅为1.59亿元,同比增长13.9%,房地产所占的固定资产投资比例有限,房地产业发展与经济增长、固定资产投资的比例还是相对滞后。

开发区2004年GDP为530.22亿元,同比增长25.3%,固定资产投资156.83亿元,同比增长20.1%,房地产业GDP为13.46亿元,同比增长10.9%,从各指标的增幅来看开发区的房地产投资规模和增幅与区域经济增长、固定资产投资相比,同样有所滞后,除去开发区的经济增长不是以房地产为主导等因素,房地产投资所占固定资产的比例较少。

滨海核心区与天津市、浦东新区各项经济指标对比

通过滨海核心区与对比天津市、浦东新区各项滨海可以看出滨海核心区良好的经济基础和发展趋势与当前的房地产水平并不相符,市场前景看好,发展空间巨大。

(4).区域界线逐渐模糊,客户群呈现交叉。

滨海核心区房地产业发展过程中,曾经形成了开发区和塘沽区两个明显不同的区域,塘沽区无论从产品形式、操作手法、价格方面都与开发区有较大的差距。

随着区域内各功能分区的成熟,开发区作为工业、商务中心,住宅商品房上市量在逐渐减少,而塘沽区作为滨海核心区传统的居住区,商品房市场得到了长足发展,经过04年一年的拉升,现以逐渐显出其正常水平,向开发区看齐。

从近期的成交分析来看,区域内的客户逐渐打破了原有的地缘观念,出现了

客户群体由开发区向塘沽区、海河北向海河南发展的趋势,促使区域内房地产市场健康发展。

(5)、高层住宅取代多层住宅,成为住宅商品房的主角。

由于政府对多层建筑砖混结构的限制开发及塘沽中心城区土地资源的日益稀缺,滨海核心区高层和小高层住宅上市量在04年下半年突然放量,而且销售火爆,高层建筑形式为市场所接受,供需两旺。

(6)、商业地产逐渐崭露头角

随着2003年末至今的滨海核心区房地产市场的发展,滨海核心区内的商业地产已经逐步完成了由单一的住宅工程底商商业向多元化、多产品类型发展,区域内的集中商业群已逐步的成为核心区内商业地产的主流。

这种多产品类型的商业工程的开发,依托于区域内原有的几大商圈。

其中比较有代表性工程有:

八方圆明、巨川金海岸、唐人街及开发区的财富星座与鸿泰广场。

这些工程的售价均价已突破万元大关。

2.各经济指标与05年预测

指标

2001年

2002年

2003年

2004年

2005年预测

房地产投资额

14.48亿

19.25亿

21.43亿

24.72亿

29亿

商品房施工面积

178.33万平M

291.86万平M

325.49万平M

370.48万平M

420万平M

商品房住宅施工面积

148.33万平M

261.67万平M

295.08万平M

340万平M

390万平M

商品房竣工面积

50.45万平M

75.47万平M

92.24万平M

127万平M

167万平M

商品房住宅竣工面积

40万平M

63.08万平M

65.66万平M

95.66万平M

135万平M

商品房销售面积

51.56万平M

71.40万平M

102.13万平M

118.43万平M

158万平M

商品房住宅销售面积

49.66万平M

67.67万平M

95.38万平M

107.13万平M

147万平M

商品房销售额

10.31亿

14.68亿

26.55亿

37.17亿

64亿

商品房住宅销售额

9.44亿

13.40亿

23.75亿

31.99亿

57亿

商品房均价

1989.27元/平M

2067.19元/平M

2603.01元/平M

3150元/平M

4100元/平M

商品房住宅均价

1900元/平M

2000元/平M

2500元/平M

2990元/平M

3900元/平M

经济适用房销售量

2.85万平M

3.26万平M

20.14万平M

5万平M

8万平M

经济适用房销售额

5130万

6194万

4.43亿

1.25亿

2.24亿

(三)三级市场

1.现状描述:

(1)滨海核心区三级市场成交量逐年增加,通过与二级市场对比,可以看出三级市场的成交量可达住宅商品房成交量的一半,市场交易相当活跃。

(2)二手房成交价格逐年上升,但增幅较之本区域内的商品房售价较为平缓,而且成交价格基数低,上升空间巨大。

(3)户型面积60平M以下的一室,80平M左右的两室市场认可度最高,成交价也高于同等素质的其他户型。

(如60平M以上的一室、90平M以上的两室、三室)

(4)房龄十年左右的二手房经济实用,市场认可度高,成交最为频繁。

(5)地段、周边配套、总房款是消费者较为关注几个因素,也是消费者选择二手房或商品房的主导因素。

(6)区域汇聚力强,外来人口逐年增加,租赁市场活跃,塘沽区一室租金约为600-700元/月,两室租金约为1200-1500元/月,开发区租金则是塘沽区的两倍左右。

(7)顺驰置业在区域市场的市场占有率达42%-45%,已经成为三级市场的市场领导者,置业在区域内的专业化操作和良好发展,正在引导市场走向成熟。

(8)房地产二、三级市场能有效互动,二三级市场的梯级消费合理。

2.各经济指标与05年预测

工程

2003年

2004年

2005年预测

二手房成交面积

362193.51平M

592197.40平M

750000平M

二手房成交套数

5543套

7252套

8500套

二手房成交额

40650.13万元

118159.21万元

180000万元

二手均价

1122.33元/平M

1995.26元/平M

2400元/平M

二手房租金(全年租金额)

15140.50万元

31393.28万元

66000万元

(三)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 某地 区域 发展 房地产市场 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《爱和自由》读书心得15篇.docx

《爱和自由》读书心得15篇.docx

-

《极致服务》读后感.docx

-

《上海市饮用水水源保护条例》.docx

-

《变化社会中的政治秩序》读后感.docx

-

《吵闹村的孩子》读后感15篇.docx

-

《摆渡人》读后感受1000字左右范文.docx

-

《国际贸易学》题库南京大学.docx

-

《诚信备考》主题班会活动.docx

-

《高等学校教师职业道德修养》考试要点演示教学.docx

-

《巴菲特的护城河》精华摘要.docx

-

《繁星春水》读后感14篇.docx

-

#电控发动机的故障诊断与排除.docx

-

《归去来兮辞》优化教案及课文解析.docx

-

《办公室秘书个人党性分析材料》.docx

-

《会飞的气球》大班教案.docx

-

#生命生活与安全5上.docx

-

《城南旧事》的读后感作文范文10篇.docx

-

《标志用公共信息图形符号 第1部分通用符号》GBT 100011.docx

-

《初级会计实务》考试试题及答案解析.docx

-

《公共基础知识》考点《公文写作与处理》.docx

-

《海底世界》大班教案.docx

-

#ds18b20可调温度控制器.docx

-

《爱的教育》读书笔记范文10篇.docx

-

《公路养护工程量清单及计量规范》编制.docx

-

《建设工程监理规范》新旧版本区别.docx

-

《生活补助申请报告》.docx

-

《纸质档案管理规范》word版.docx

-

00种英语游戏.docx

-

09多元实用才能2.docx

-

《财经法规与会计职业道德》全真模拟试题及参考答案四.docx

-

14秋学前教育教育理论期中考试试题.docx

-

《大数据导论》19秋期末考核0001.docx

-

教育社会学试题及参考答案.docx

-

上英语课玩手机的检讨书完整版.docx

-

国学知识竞赛题.docx

-

临床执业医师考试复习必做100道题.docx

-

吴氏开门八极拳内功五法.docx

-

线上教学心得体会.docx

-

个人素质提升计划.docx

-

山西省太原市《公共基础知识》教师教育含答案.docx

-

岗位责任制及管理制度汇编.docx

-

年博士考试时间及考场安排.docx

-

自动扶梯检验手册.docx

-

学校新冠疫苗接种实施方案共5篇精品文档.docx

-

最新二建《机电》真题及答案资料.docx

-

做品质的基本路线.docx

-

企业文化建设心得体会3篇doc.docx

-

剑津中学生物中考复习资料 2.docx

-

箱变操作使用说明.docx

-

特种设备低压电工考试试题及复习资料.docx

-

道路机动车辆生产企业及产品 第275批.docx