国内SUV市场分析报告.docx

国内SUV市场分析报告.docx

- 文档编号:25154319

- 上传时间:2023-06-05

- 格式:DOCX

- 页数:13

- 大小:79.68KB

国内SUV市场分析报告.docx

《国内SUV市场分析报告.docx》由会员分享,可在线阅读,更多相关《国内SUV市场分析报告.docx(13页珍藏版)》请在冰豆网上搜索。

国内SUV市场分析报告

国内SUV市场分析报告

一、近年来国内SUV市场整体表现

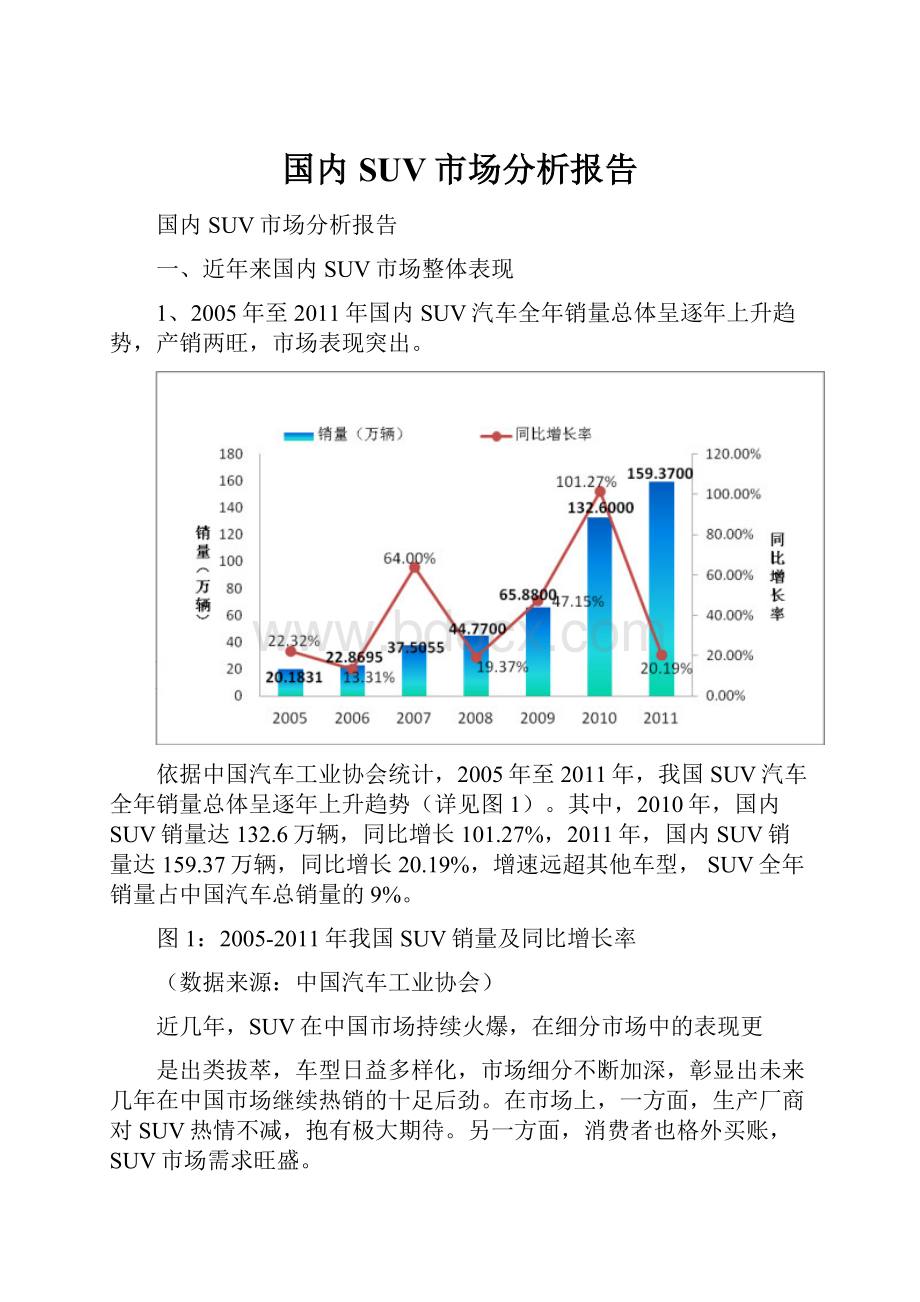

1、2005年至2011年国内SUV汽车全年销量总体呈逐年上升趋势,产销两旺,市场表现突出。

依据中国汽车工业协会统计,2005年至2011年,我国SUV汽车全年销量总体呈逐年上升趋势(详见图1)。

其中,2010年,国内SUV销量达132.6万辆,同比增长101.27%,2011年,国内SUV销量达159.37万辆,同比增长20.19%,增速远超其他车型,SUV全年销量占中国汽车总销量的9%。

图1:

2005-2011年我国SUV销量及同比增长率

(数据来源:

中国汽车工业协会)

近几年,SUV在中国市场持续火爆,在细分市场中的表现更

是出类拔萃,车型日益多样化,市场细分不断加深,彰显出未来几年在中国市场继续热销的十足后劲。

在市场上,一方面,生产厂商对SUV热情不减,抱有极大期待。

另一方面,消费者也格外买账,SUV市场需求旺盛。

2、SUV在历年乘用车中的比重逐渐上升。

根据中国汽车工业协会数据显示,2011年我国SUV全年销量占乘用车总销量的13%。

而在发达国家成熟汽车市场中,SUV的销量比重基本都在15%以上,而类似美国等国家和地区,甚至可以占25%以上。

同时,在《2011年中国汽车流行趋势调查报告》显示,消费者对车型类型的偏好中,SUV首度超过三厢轿车跃居首位,由此可见,我国的SUV市场发展潜力巨大。

图2:

SUV在历年乘用车中的比重

(数据来源:

中国汽车工业协会)

二、我国SUV市场增长的原因分析

1、人们对SUV日益增强的消费需求及消费偏好。

随着人们的财富及消费需求不断增长,以及生活方式的改变,需求强劲持续推动SUV增长,使得消费能力的不断提升和对SUV消费偏好的增强成为SUV市场持续旺销态势的决定性因素。

另外,SUV产品价格日趋合理也一定程度上助长大家的消费欲望。

2、SUV成为二次购车消费者的首选。

汽车制造商近几年来不断推出的集休闲性和驾驶性于一身的紧凑型城市SUV,外形时尚,驾乘舒适,也有较强的越野性能,满足了众多年轻、时尚人士的需要,获得消费者的青睐。

从我国目前汽车市场消费结构,觉大多数消费者的首辆车是轿车,在换车时综合考虑用途、性能、口碑等因素之后,都认为SUV是二次购车的首选。

随着国内汽车产业的快速发展,我国首次购车高峰未尽,二次换车高潮也已来临,这一因素加速了SUV市场的快速发展。

3、再购车人群比例逐年提升。

随着人们生活水平和质量的不断提高,人们对汽车的使用已不仅仅满足于代步工具的用途,更多娱乐性、个性化的汽车消费需求促使再购车欲望的产生和增强。

根据新华信2010年关于汽车消费调查问卷表明,2010年再购车人群比例为17%,而购买SUV的人群比重已经由2008年的9.3%升到14.5%。

这一数据充分说明人们对SUV的认识在逐渐加强,并随着认识的逐渐深入,SUV得到了更多消费者的认可。

过去几年推动SUV市场快速发展的需求、收入、供给等方面的有利因素为SUV的发展注入了持续的动力,使其在很长一段时间内保持着销量和份额的双增长。

三、2011年国内SUV细分市场分析

根据中国汽车工业协会统计数据,若按产品价格大致可将国内SUV市场分成四大细分市场---低端(8万元以下)、中端(8-15万元)、中高端(15-30万元)和高端(30万元以上)

1、2011年国内SUV细分市场产销情况。

2011年国内SUV各细分市场中销量增长幅度最大的是高端市场,其2011年销量为11.06万辆,较上年增长37.72%;中高端市场销量增长32.13%至89.43万辆;中端市场销量增长14.86%至46.09万辆;低端市场销量下滑—由2010年同期的16.76万辆降至12.79万辆,下降幅度达23.69%。

表1:

2011/2010年国内SUV细分市场产销情况

单位:

万辆,%

市场类型

生产

销售

全年

同比增长

全年

同比增长

市场份额

高端

11.23

38.23%

11.06

37.72

6.94

中高端

90.18

31.35%

89.43

32.13

56.11

中端

45.84

14.71%

46.09

14.86

28.92

低端

13.02

-23.68%

12.79

-23.69

8.03

SUV总计

160.26

19.78%

159.37

20.19

100

(数据来源:

中国汽车工业协会)

2、2011年自主和外资品牌在各类SUV细分市场中的份额及销量情况

2011年我国SUV各类细分市场中,外资品牌SUV主要集中在高端和中高端市场中,占有高端SUV市场全部份额,同时有极少数分布在中端市场中,但其仅占中端SUV市场的0.5%,销量为0.23万辆。

自主品牌SUV主要集中在中端和低端市场中,占有低端SUV市场全部份额,同时有极少数进入到中高端市场中,但其仅占中高端SUV市场的1.7%,销量为1.52万辆。

如图3和表2所示

图3:

2011年自主和外资品牌在各类SUV细分市场份额情况

(数据来源:

中国汽车工业协会)

表2:

2011年自主和外资品牌SUV在各类细分市场销量情况

单位:

万辆

市场类型

2011年销量

外资品牌

自主品牌

高端

11.06

11.06

0

中高端

89.43

87.91

1.52

中端

46.09

0.23

45.86

低端

12.79

0

12.79

SUV总计

159.37

(数据来源:

中国汽车工业协会)

3、我国车企在SUV不同细分市场的表现

(1)高端市场:

奥迪Q5市场份额超5成

国内高端SUV市场已被外资品牌企业一汽大众、一汽丰田、广汽丰田、广汽长丰和东风日产全部瓜分。

其中,一汽大众国内的奥迪Q5在2011年的销量同比增长80.5%至8.86万辆,占国内高端SUV市场总量的53%,占有率最高。

其次是一汽丰田的普拉多和广汽丰田的汉兰达,分列高端SUV畅销车型第2、3位。

而广汽长丰的帕杰罗全年销量7866辆,所占市场份额为7.11%。

东风日产2011年推出全新高端车型楼兰,首次进入高端SUV市场,上市3个月销量仅有858辆,市场表现不理想,究其原因一方面与日产在国内高端市场的品牌影响力不够有关,另一方面可能要归咎于其外观的非主流设计,外表不够大气,这一点与中国消费者好“大”的消费观格格不入。

表3:

2011年高端SUV品牌产销情况

单位:

辆,%,万元

生产企业

品牌

生产

销售

全年

同比

增长

全年

同比

增长

市场

份额

价格

区间

一汽大众

奥迪Q5

58776

73.29

58632

80.5

53

32-60

一汽丰田

普拉多

21896

43.43

21903

43.21

19.8

55-75

陆地巡洋舰

7314

19.57

7253

17.95

6.56

75-120

广汽丰田

汉兰达

3.5

14073

-13.1

14121

-13.24

12.76

32-45

广汽长丰

帕杰罗

8419

-13.37

7866

-22.35

7.11

30-42

东风日产

楼兰

1781

/

858

/

0.78

42-57

高端SUV合计

112259

38.23

110633

37.72

100

附:

普拉多2010款4.0LTX主要参数

车型

发动机

变速箱

长*宽*高(mm)

最大扭矩(N*m)

悬挂类型

普拉多

4.0L275马力V6

5挡手自一体

4760*1885*1845

381

双叉臂独立/四连杆式非独立悬挂

(2)中高端市场:

自主品牌占有率微乎其微

2011年,有少数几家自主品牌车企进入到了中高端SUV市场,虽然自主品牌已开始向中高端SUV市场探索,但其竞争力与外资品牌品牌相差甚远,仅占到1.7%的市场份额。

其中纳智捷大7SUV2011年的销量为7058辆,上海荣威W5销量为4062辆,华泰宝利格销量为510辆。

而剩下的市场份额则被东风本田、北京现代、一汽丰田、东风日产、上海大众、广汽丰田等企业占据。

在上述外资品牌企业中,2011年所占市场份额最高的企业为东风本田,所占市场份额达17.89%至16万辆。

表4:

2011年中高端SUV品牌产销情况

单位:

辆,%,万元

生产企业

品牌

生产

销售

全年

同比

增长

全年

同比

增长

市场

份额

价格

区间

东风本田

CR-V

158510

11.63

160003

14.29

17.89

20-28

上海大众

途观

132192

81.71

129172

83.34

14.44

19-30

东风日产

逍客

112802

77.20

111304

79.31

12.45

14-25

奇骏

32280

-1.71

28264

-11.71

3.16

21-30

北京现代

IX35

102201

58.36

103023

62.81

11.52

17-25

途胜

50030

-12.45

51188

-9.45

5.72

17-25

一汽丰田

CRV4

100142

2.15

100218

2.20

11.21

19-27

广汽丰田

汉兰达2.7

80374

24.58

80514

24.48

9.00

25-35

东风悦达

起亚

智跑

65661

403.50

64341

449.31

7.19

17-25

狮跑

45102

-33.49

44754

-33.93

5.00

16-20

郑州日产

帕拉丁

8168

-3.14

8199

-5.66

0.92

17-25

东风裕隆

纳智捷

7079

/

7058

/

0.79

19-27

上海股份

荣威W5

4811

/

4062

/

0.45

18-30

东南汽车

君阁

1797

-0.66

1702

6.11

0.19

13-18

华泰

宝利格

657

/

510

/

0.06

12-23

中高端SUV合计

901806

31.35

894312

32.13

100.00

附:

汉兰达2011款2.7L两驱精英版5座主要参数

车型

发动机

变速箱

长*宽*高(mm)

最大扭矩(N*m)

悬挂类型

汉兰达2.7

2.7L188马力L4

6挡手自一体

4785*1910*1730

252

麦弗逊/双连杆独立悬架

(3)中端市场:

自主品牌的主攻“天下”

中端SUV市场基本全部为自主品牌车型,根据中汽协数据显示,2011年中端SUV市场中,市场份额占10%以上的企业有3家,分别是长城汽车、奇瑞汽车和比亚迪汽车。

其中,2011年SUV市场份额比例最高的长城汽车(哈弗H系列SUV)销量为14.38万辆,同比增长23.14%,市场份额为31.21%;奇瑞汽车(中端SUV包括威麟X5和瑞虎)销量为10.14万辆,同比增长55.82%,市场份额由2010年的16.21升至2011年的22%;比亚迪2011年新上市的S6全年销量6.02万辆,市场占有率13.06%。

另外,一汽海马骑士、广汽长丰猎豹、江淮瑞鹰及华泰汽车圣达菲在中端SUV市场中的表现也相对较好。

表5:

2011年中端SUV品牌产销情况

单位:

辆,%,万元

生产企业

品牌

生产

销售

全年

同比

增长

全年

同比

增长

市场

份额

价格

区间

长城汽车

哈弗H

142562

25.06

143816

23.14

31.21

8-15

奇瑞

瑞虎

98855

53.06

99338

52.68

21.55

9-13

威麟X5

1922

/

2043

/

0.44

11-15

比亚迪

S6

60249

/

60198

/

13.06

9-14

一汽海马

骑士

26600

69.56

26619

70.71

5.78

12-15

广汽长丰

猎豹

21806

-15.42

21183

-18.56

4.60

11-13

C87

2016

-15.12

2139

-25.88

0.46

8-13

华泰

圣达菲

11958

84.48

13432

-82.59

2.91

8-15

特拉卡

4999

17.26

4544

6.17

0.99

12-14

江铃

宝威

10928

133.85

10792

150.34

2.34

10-11

陆风

12017

-11.66

13021

3.84

2.83

8-15

江淮

瑞鹰

13343

-28.78

12978

-31.18

2.82

8-14

中兴汽车

中兴

无限

12804

-26.79

12957

-24.25

2.81

9-10

丹东黄海

旗胜V3

4673

/

4211

/

0.91

11-12

郑州日产

奥丁

二驱

2265

-25.98

2312

-25.87

0.50

8-13

奥丁

四驱

0

-100.00

0

-100.00

0.00

12-15

中端其他企业

31382

-18.12

31280

-16.61

6.79

中端SUV合计

458379

14.71

460863

14.86

100

附:

长城哈弗H62011款2.0L两驱手动都市型主要参数

车型

发动机

变速箱

长*宽*高(mm)

最大扭矩(N*m)

悬挂类型

哈弗H6

2.0L133马力L4

5挡手动

4640*1825*1690

186

麦弗逊/双叉臂式独立悬架

(4)低端市场:

众泰5008占据半壁江山

在低端SUV市场中全部为自主品牌车型。

其中,2011年众泰5008的销量为7.33万辆,同比增长3.43%,在低端SUV市场中所占的份额高达57.35%;而哈弗M系列的销量为2.06万辆,同比大降38.28%,所占的市场份额为16.08%;奇瑞汽车的瑞麒M1所占的市场份额为11.41%,其他各品牌所占市场份额均低于10%,这些企业的月销量大多仅有几百辆甚至几十辆,这说明我国自主品牌SUV低端市场的众多车企存在良莠不齐的现象,经过市场发展,必将出现优胜劣汰的趋势,具有一定实力的车企将拥有较大的资源整合空间,以提升自己的市场占有率及企业整体水平。

表6:

2011年低端SUV品牌产销情况

单位:

辆,%,万元

生产企业

品牌

生产

销售

全年

同比

增长

全年

同比

增长

市场

份额

价格

区间

湖南江南

众泰5008

74702

3.79

73349

3.43

57.35

5-8

长城汽车

哈弗M系列

20633

-40.87

20563

-38.28

16.08

6-8

奇瑞汽车

瑞麒H1

14428

-20.29

14596

-18.94

11.41

6-7

四川汽车

野马

11813

156.80

10807

121.23

8.45

5-8

浙江飞碟

UFO

5717

-23.98

5834

-29.66

4.56

5-8

庆铃汽车

竞技者

1345

4.51

1224

0.82

0.96

5-8

广汽吉奥

帅舰

659

-26.61

734

-10.92

0.57

5-8

吉奥GS50

80

-98.61

93

-98.35

0.07

5-8

北汽福田

传奇

481

-20.63

390

-33.67

0.30

5-7

天汽关亚

骑兵

316

-69.50

316

-70.41

0.25

5-8

低端SUV合计

130174

-23.68

127906

-23.69

100.00

附:

哈弗M42012款1.5L两驱舒适型主要参数

车型

发动机

变速箱

长*宽*高(mm)

最大扭矩(N*m)

悬挂类型

哈弗M4

1.5L106马力L4

5挡手动

3961*1728*1617

138

麦弗逊/纵臂扭转梁式复合悬架

四、国内SUV市场前景预测

1、SUV整体市场前景向好,发展空间相对较大。

经过上述分析可见,从宏观层面来讲,在整体经济形势并未出现实质性的、拐点性的经济波动情况下,SUV汽车市场刚性需求依然存在,相信在宏观经济长期向好的前提下,SUV市场未来仍会有好的表现。

从微观层面来看,不管是从销量、增速还是占比来看,SUV已成为领涨中国汽车市场发展的新板块,存在相对较大的发展的空间。

按照目前SUV市场的发展趋势,业界保守估计,国内的SUV的比重在2015年将超过15%,预计市场容量将达到300万辆。

(按未来乘用车总需求2000万辆计算),根据2011年国内SUV各细分市场销量占比,预计到2015年国内SUV各细分市场预计销量如下:

表7:

2015年国内SUV各细分市场预计销量

单位:

万辆,

市场类型

高端

中高端

中端

低端

合计

占比

6.94%

56.11%

28.92%

8.03%

100%

预计销量

20.82

168.33

86.76

24.09

300

2、国内自主中端SUV仍将成为未来自主SUV市场主力军。

从近几年的市场数据统计来看,不乏哈弗、瑞虎、S6等国内自主中端SUV的突出表现。

其中,哈弗系列已不止一次占据国内SUV市场销量的榜首位置。

这得益于哈弗系列本身所具有的技术稳定、省油、动力性能比较好、空间宽敞、车价比较便宜、性价比极高等综合因素,其实这几点也正好迎合了国人对SUV的需求。

目前,虽然一线城市的汽车消费增长乏力,但二、三线城市的汽车消费却在快速攀升。

我国中部内陆城市的经济环境活跃,推动乘用车市场和SUV市场发展双增长,这些城市的需求将主要以15万以下城市休闲型的SUV为主;而西部地区,因地理环境特殊,适应当地路况的8-15万的越野功能较强的SUV将成为主力军。

3、细分市场更“细”,15-20万元的SUV细分市场将成为众多车企竞相抢占的新高地。

根据中汽协2010年数据显示,目前我国SUV的价格细分市场上,15万~30万的市场份额由2007年的34.0%上升到2010年的52.2%。

而这个市场中,自主品牌很多集中在8万~15万这个价格区间,外资品牌企业的车型以20万~25万元居多。

25万以上的多为进口SUV。

这样来看,15万~20万的SUV车型就显得相对较少,市场参与及竞争者较少,存在一定的市场空间。

因此我们分析认为,15万~20万元的SUV,兼具越野和城市休闲两种车型的优点,将成为自主车企向上提升、外资车企向下探索的新领域。

事实上,各汽车厂商们也加倍重视SUV市场,纷纷加速推出SUV车型。

在今年的北京车展中,20多款SUV集中亮相,外资品牌和自主品牌车企都已经把未来的增长点投向了SUV。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 国内 SUV 市场分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《爱和自由》读书心得15篇.docx

《爱和自由》读书心得15篇.docx

-

《极致服务》读后感.docx

-

《上海市饮用水水源保护条例》.docx

-

《变化社会中的政治秩序》读后感.docx

-

《吵闹村的孩子》读后感15篇.docx

-

《摆渡人》读后感受1000字左右范文.docx

-

《国际贸易学》题库南京大学.docx

-

《诚信备考》主题班会活动.docx

-

《高等学校教师职业道德修养》考试要点演示教学.docx

-

《巴菲特的护城河》精华摘要.docx

-

《繁星春水》读后感14篇.docx

-

#电控发动机的故障诊断与排除.docx

-

《归去来兮辞》优化教案及课文解析.docx

-

《办公室秘书个人党性分析材料》.docx

-

《会飞的气球》大班教案.docx

-

#生命生活与安全5上.docx

-

《城南旧事》的读后感作文范文10篇.docx

-

《标志用公共信息图形符号 第1部分通用符号》GBT 100011.docx

-

《初级会计实务》考试试题及答案解析.docx

-

《公共基础知识》考点《公文写作与处理》.docx

-

《海底世界》大班教案.docx

-

#ds18b20可调温度控制器.docx

-

《爱的教育》读书笔记范文10篇.docx

-

《公路养护工程量清单及计量规范》编制.docx

-

《建设工程监理规范》新旧版本区别.docx

-

《生活补助申请报告》.docx

-

《纸质档案管理规范》word版.docx

-

00种英语游戏.docx

-

09多元实用才能2.docx

-

《财经法规与会计职业道德》全真模拟试题及参考答案四.docx

-

14秋学前教育教育理论期中考试试题.docx

-

《大数据导论》19秋期末考核0001.docx

-

公务员转正自我鉴定精选五篇Word文件下载.docx

-

施工现场临建施工设计方案Word格式.docx

-

股东退股协议书范本股东入股协议书范本Word格式文档下载.docx

-

施工组织设计土钉墙河联工房最终版Word文件下载.docx

-

杭州市八年级上学期期末地理试题D卷模拟文档格式.docx

-

关于第十二届湖南省多媒体教育软件大奖赛评审结果的通报图文精Word下载.docx

-

实习日记Word格式文档下载.docx

-

广场工程安全文明施工方案Word格式.docx

-

实验室建设规划Word文档下载推荐.docx

-

顺义一模Word文档格式.docx

-

古代精典传说故事文档格式.docx

-

广东省集体合同条例Word格式文档下载.docx

-

桂林新奥燃气服务制度汇编Word文档下载推荐.docx

-

数学知识点日照市中考数学试题总结Word格式.docx

-

国际货物运输习题Word格式.docx

-

广东省知识产权战略纲要粤府88号Word文件下载.docx

-

河北省义务教育学校办学基本标准试行Word文档格式.docx

-

汉中110kV变电站增容改造工程施工组织设计Word下载.docx

-

锅炉部分规程Word下载.docx