会计原理习题答案.docx

会计原理习题答案.docx

- 文档编号:25113227

- 上传时间:2023-06-05

- 格式:DOCX

- 页数:59

- 大小:93.19KB

会计原理习题答案.docx

《会计原理习题答案.docx》由会员分享,可在线阅读,更多相关《会计原理习题答案.docx(59页珍藏版)》请在冰豆网上搜索。

会计原理习题答案

第一章总论

(一)单项选择题

1.C2.C3.D4.C5.B6.D7.A8.A9.A10.A11.C12.B13.B

(二)多项选择题

1.BCDE2.ABDE3.ABD4.ABC5.ACD6.BD7.ABCD

(三)判断题

1.×2.×3.×4.×5.√6.×7.×8.×9.√10.×11.√

12.×13.×

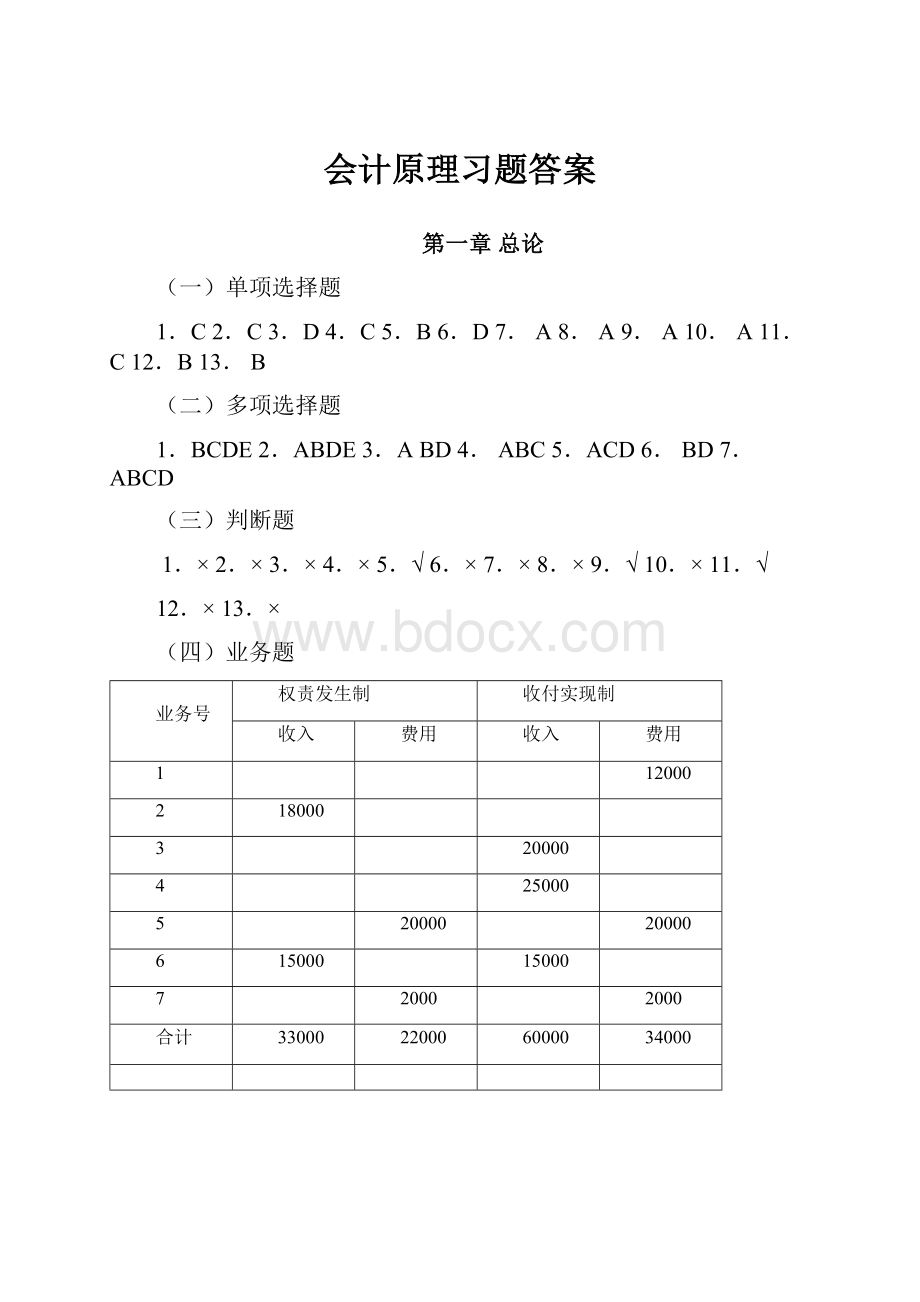

(四)业务题

业务号

权责发生制

收付实现制

收入

费用

收入

费用

1

12000

2

18000

3

20000

4

25000

5

20000

20000

6

15000

15000

7

2000

2000

合计

33000

22000

60000

34000

第二章会计科目与账户

(一)单项选择题

1.D2.B3.B4.B5.B6.B7.A8.B9.C10.B

(二)多项选择题

1.ABD2.BCE3.ADE4.CDE5.ABCE6.BCD

(三)判断题

1.×2.√3.√4.√5.×6.×

(四)业务题

习题一

会计要素

业务内容

资产

负债

所有者

权益

收入

费用

利润

销售商品的销售收入

√

存放在银行的款项

√

从银行取得的借款

√

库存的材料

√

应付的借款利息

√

发生的广告费

√

投资者投入的资本

√

销售商品未收的货款

√

库存的商品

√

车间的设备

√

销售材料赚取的利润

√

向购货单位预收的货款

√

向销货单位预付的货款

√

习题二

会计科目类别

会计科目

资产

负债

共同类

所有者

权益类

成本类

损益类

制造费用

√

衍生工具

√

原材料

√

实收资本

√

应收账款

√

应付账款

√

固定资产

√

应交税费

√

库存商品

√

无形资产

√

主营业务收入

√

管理费用

√

生产成本

√

短期借款

√

应付职工薪酬

√

第三章复式记账法

(一)单项选择题

1.D2.D3.C4.A5.C6.A7.D8.B9.B10.B11.B12.B13.D14.C15.D16.D17.D18.C19.D20.C

(二)多项选择题

1.ACD2.ABCD3.ABDE4.ABC5.ABC6.BCE7.ACDE

(三)判断题

1.×2.×3.×4.×5.√6.×7.√8.×9.×10.×11.×12.√

(四)业务题

习题一

解答:

(1)根据上月末有关总分类账户期末余额资料、开设相关丁字账户,并登记期初余额;

(3)根据会计分录,登记有关账户的本期发生额;

(4)月末结算有关账户的发生额合计和期末余额。

库存现金

银行存款

期初余额1500

⑧2000

③700

期初余额86000

②20000

⑦15000

⑤50000

⑥40000

⑧2000

⑨5000

本期发生额2000

本期发生额700

本期发生额35000

本期发生额97000

期末余额2800

期末余额24000

应收账款

其他应收款

期初余额42000

⑦15000

期初余额5000

⑨5000

本期发生额——

本期发生额15000

本期发生额5000

本期发生额——

期末余额27000

期末余额10000

原材料

生产成本

期初余额120000

④150000

期初余额21000

本期发生额150000

本期发生额——

期末余额270000

固定资产

实收资本

期初余额400000

①250000

期初余额450000

①250000

本期发生额250000

本期发生额——

本期发生额——

本期发生额250000

期末余额650000

期末余额700000

短期借款

应付账款

⑤50000

期初余额100000

220000

⑩25000

⑥40000

⑩25000

期初余额97500

④150000

本期发生额50000

本期发生额45000

本期发生额65000

本期发生额150000

期末余额95000

期末余额182500

制造费用

管理费用

③200

③500

本期发生额200

本期发生额——

本期发生额500

本期发生额——

期末余额200

期末余额500

应交税费

期初余额28000

(2)根据上述经济业务,编制会计分录。

①借:

固定资产250000

贷:

实收资本250000

②借:

银行存款20000

贷:

短期借款20000

③借:

制造费用200

管理费用500

贷:

库存现金700

④借:

原材料150000

贷:

应付账款150000

⑤借:

短期借款50000

贷:

银行存款50000

⑥借:

应付账款40000

贷:

银行存款40000

⑦借:

银行存款15000

贷:

应收账款15000

⑧借:

库存现金2000

贷:

银行存款2000

⑨借:

其他应收款5000

贷:

银行存款5000

⑩借:

应付账款25000

贷:

短期借款25000

(5)根据有关账户的发生额合计和期末余额编制试算平衡表。

总分类账户本期发生额及余额试算平衡表单位:

元

会计账户

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

1500

2000

700

2800

银行存款

86000

35000

97000

24000

应收账款

42000

15000

27000

其他应收款

5000

5000

10000

原材料

120000

150000

270000

生产成本

21000

21000

制造费用

200

200

固定资产

400000

250000

650000

短期借款

100000

50000

45000

95000

应付账款

97500

65000

150000

182500

应交税费

28000

28000

实收资本

450000

250000

700000

管理费用

500

500

合计

675500

675500

557700

557700

1005500

1005500

习题二

解答:

(1)根据上述经济业务,编制会计分录。

①借:

应付账款——乙公司15000

贷:

银行存款15000

②借:

原材料——B材料10000

贷:

应付账款——甲公司10000

③借:

原材料——A材料8000

贷:

应付账款——丙公司8000

④借:

生产成本12000

借:

制造费用3000

贷:

原材料——A材料15000

⑤借:

原材料——B材料10000

贷:

应付账款——丙公司10000

⑥借:

原材料——A材料5000

贷:

应付账款——乙公司5000

⑦借:

生产成本19000

借:

制造费用2000

贷:

原材料——B材料21000

⑧借:

应付账款——甲公司12000

——乙公司9000

——丙公司14180

贷:

银行存款35180

应付账款

原材料

①15000

⑧35180

期初余额84630

②10000

③8000

⑤10000

⑥5000

期初余额58900

②10000

③8000

⑤10000

⑥5000

④15000

⑦21000

本期发生额50180

本期发生额33000

本期发生额33000

本期发生额36000

期末余额67450

期末余额55900

应付账款-甲公司

原材料-A材料

⑧12000

期初余额42850

②10000

期初余额25300

③8000

⑥5000

④15000

本期发生额12000

本期发生额10000

本期发生额13000

本期发生额15000

期末余额40850

期末余额23300

应付账款-乙公司

原材料-B材料

①15000

⑧9000

期初余额27600

⑥5000

期初余额33600

②10000

⑤10000

⑦21000

本期发生额24000

本期发生额5000

本期发生额20000

本期发生额21000

期末余额8600

期末余额32600

应付账款-丙公司

⑧14180

期初余额14180

③8000

⑤10000

本期发生额14180

本期发生额18000

期末余额18000

原材料总分类账户与明细分类账户发生额及余额对照表

账户名称

月初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

A材料明细账户

25300

13000

15000

23300

B材料明细账户

33600

20000

21000

32600

原材料总分类账户

58900

33000

36000

55900

应付账款总分类账户与明细分类账户发生额及余额对照表

账户名称

月初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

甲公司明细账户

42850

12000

10000

40850

乙公司明细账户

27600

24000

5000

8600

丙公司明细账户

14180

14180

18000

18000

应付账款总分类账户

84630

50180

33000

67450

第四章账户及借贷记账法的应用

(一)单项选择题

1.D2.C3.A4.B5.B6.D7.B8.A9.B10.A11.C

12.C13.C

(二)多项选择题

1.BCD2.BCDE3.ABC4.ACD5.DE6.BC7.ABE8.ACDE

9.ABCDE10.ABE

(三)判断题

1.×2.×3.×4.×5.×6.×7.√8.×9.×

(四)业务题

习题一

1.借:

银行存款150000

贷:

实收资本150000

2.借:

固定资产50000

贷:

实收资本50000

3.借:

银行存款30000

贷:

短期借款30000

4.借:

财务费用300

贷:

应付利息300

5.借:

财务费用300

应付利息600

贷:

银行存款900

6.借:

短期借款20000

贷:

银行存款20000

习题二

1.借:

在途物资——甲材料150000

应交税费——应交增值税25500

贷:

应付账款——新华公司175500

2.借:

在途物资——甲材料90000

应交税金——应交增值税15300

贷:

应付账款——光明公司35100

——华明公司70200

3.借:

在途物资——甲材料1000

贷:

银行存款1000

4.借:

原材料——乙材料40000

应交税费——应交增值税6800

贷:

银行存款46800

5.借:

在途物资——丙材料20000

——丁材料5000

应交税费——应交增值税4250

贷:

应付票据29250

6.借:

在途物资——丙材料720

——丁材料180

贷:

库存现金900

7.借:

原材料——甲材料61000

应交税费——应交增值税10200

贷:

预付账款——光明公司30000

银行存款41200

8.借:

应付账款——光明公司35100

——华明公司70200

贷:

银行存款105300

9.借:

固定资产600000

贷:

银行存款600000

10.借:

在建工程120000

贷:

银行存款120000

11.借:

在建工程5500

贷:

原材料2000

应付职工薪酬3500

12.借:

固定资产125500

贷:

在建工程125500

习题三

解答:

1.借:

生产成本——A产品750000

——B产品500000

制造费用30000

管理费用15000

贷:

原材料1295000

2.借:

生产成本——A产品140000

——B产品100000

制造费用80000

管理费用80000

贷:

应付职工薪酬——工资400000

3.应计入A产品生产成本的职工薪酬金额

=140000×(10%+12%+2%+10.5%+2%+2%+1.5%)=56000(元)

应计入B产品生产成本的职工薪酬金额

=100000×(10%+12%+2%+10.5%+2%+2%+1.5%)=40000(元)

应计入制造费用的职工薪酬金额

=80000×(10%十12%+2%+10.5%+2%+2%+1.5%)=32000(元)

应计入管理费用的职工薪酬金额

=80000×(10%+12%十2%+10.5%+2%十2%十1.5%)=32000(元)

借:

生产成本——A产品56000

——B产品40000

制造费用32000

管理费用32000

贷:

应付职工薪酬—职工福利8000

—社会保险费96000

—住房公积金42000

—工会经费8000

—职工教育经费6000

4.借:

其他应收款5000

贷:

银行存款5000

5.借:

库存现金400000

贷:

银行存款400000

6.借:

应付职工薪酬400000

贷:

库存现金400000

7.借:

管理费用320

贷:

库存现金320

8.借:

管理费用5300

贷:

库存现金300

其他应收款5000

9.借:

制造费用400

管理费用1000

贷:

银行存款1400

10.借:

制造费用17000

管理费用8000

贷:

累计折旧25000

11.借:

生产成本——A产品20000

——B产品12000

制造费用3000

管理费用2000

贷:

银行存款37000

12.

借:

生产成本——A产品64960

——B产品97440

贷:

制造费用162400

13.借:

库存商品——A产品1030960

——B产品749440

贷:

生产成本——A产品1030960

——B产品749440

制造费用

生产成本

①30000

②80000

③32000

⑨400

⑩17000

3000

162400

①1250000

②240000

③96000

32000

162400

1780400

本期发生额162400

本期发生额162400

本期发生额1780400

本期发生额1780400

生产成本-A产品

生产成本-B产品

①750000

②140000

③56000

20000

64960

1030960

①500000

2100000

③40000

12000

97440

749440

本期发生额1030960

本期发生额1030960

本期发生额749440

本期发生额749440

习题四

解答:

1.借:

银行存款23400

贷:

主营业务收入20000

应交税费——应交增值税(销项税额)3400

2.借:

应收账款28080

贷:

主营业务收入24000

应交税费——应交增值税(销项税额)4080

3.借:

银行存款40000

贷:

预收账款40000

4.借:

销售费用12000

贷:

银行存款12000

5.借:

应收票据156780

贷:

主营业务收入134000

应交税费——应交增值税(销项税额)22780

6.借:

预收账款40000

银行存款60200

贷:

主营业务收入60000

应交税费——应交增值税(销项税额)10200

7.借:

销售费用200

贷:

库存现金200

8.借:

销售费用2200

贷:

银行存款2200

9.借:

营业税金及附加2800

贷:

应交税费2800

10.借:

主营业务成本11900

贷:

库存商品——A产品80000

——B产品39000

A产品的销售成本=(1000+4000+3000)×10=80000(元)

B产品的销售成本=(800+1800)×15=39000(元)

习题五

解答:

1.借:

应收账款23400

贷:

其他业务收入20000

应交税费——应交增值税(销项税额)3400

2.借:

其他业务成本15000

贷:

原材料15000

3.借:

银行存款15000

贷:

营业外收入15000

4.借:

营业外支出10000

贷:

银行存款10000

5.

(1)借:

主营业务收入800000

其他业务收入20000

营业外收入15000

贷:

本年利润835000

(2)借:

本年利润312800

贷:

主营业务成本250000

其他业务成本15000

营业外支出10000

营业税金及附加2800

销售费用18000

管理费用15000

财务费用2000

6.应交所得税=(835000-312800)×25%=130550(元)

借:

所得税费用130550

贷:

应交税费130550

7.提取的法定盈余公积=(522200-130550)×10%=39165(元)

借:

利润分配——提取法定盈余公积39165

贷:

盈余公积39165

8.借:

利润分配——应付股利80000

贷:

应付股利80000

9.借:

本年利润522200

贷:

利润分配——未分配利润522200

10.借:

利润分配——未分配利润119165

贷:

利润分配——提取法定盈余公积39165

利润分配——应付股利80000

习题六

1.借:

银行存款200000

贷:

短期借款200000

2.借:

固定资产3200000

贷:

实收资本3200000

3.借:

无形资产300000

贷:

实收资本300000

4.借:

银行存款1000000

贷:

实收资本1000000

5.借:

银行存款500000

贷:

长期借款500000

6.借:

短期借款150000

贷:

银行存款150000

7.借:

原材料——A材料500000

应交税费——应交增值税85000

贷:

银行存款585000

8.借:

原材料——B材料600000

应交税金——应交增值税102000

贷:

应付票据702000

9.借:

预付账款——东风公司1000000

贷:

银行存款1000000

10.借:

原材料——C材料203000

应交税费——应交增值税34000

贷:

应付账款——红光公司237000

11.借:

应付账款——红光公司237000

贷:

银行存款237000

12.借:

原材料——A材料1000000

——B材料484800

应交税费——应交增值税248200

贷:

预付账款——光明公司1000000

银行存款733000

13.借:

生产成本——甲产品500000

——乙产品280000

制造费用20000

管理费用15000

贷:

原材料815000

14.借:

应付职工薪酬500000

贷:

银行存款500230

15.借:

生产成本——甲产品180000

——乙产品120000

制造费用80000

管理费用120000

贷:

应付职工薪酬——工资500000

16.应计入甲产品生产成本的职工薪酬金额

=180000×(10%+12%+2%+10.5%+2%+2%+1.5%)=72000(元)

应计入乙产品生产成本的职工薪酬金额

=120000×(10%+12%+2%+10.5%+2%+2%+1.5%)=48000(元)

应计入制造费用的职工薪酬金额

=80000×(10%十12%+2%+10.5%+2%+2%+1.5%)=32000(元)

应计入管理费用的职工薪酬金额

=120000×(10%+12%十2%+10.5%+2%十2%十1.5%)=48000(元)

借:

生产成本——甲产品72000

——乙产品48000

制造费用32000

管理费用48000

贷:

应付职工薪酬—职工福利10000

—社会保险费120000

—住

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 会计 原理 习题 答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《初级会计实务》试题题库大全及答案详解.docx

《初级会计实务》试题题库大全及答案详解.docx

-

《管理学》习题教材15章.docx

-

《教育学》读后感范文精选6篇.docx

-

《林教头风雪山神庙》练习题.docx

-

《企业文化》期末复习应考指南央专.docx

-

《数据结构》知识题汇编09第九章排序试题.docx

-

《偷影子的人》读后感集合15篇.docx

-

《幼儿园工作规程》.docx

-

《残疾人证》管理办法.docx

-

《故事》教学反思.docx

-

《Java语言学习知识程序设计》复习资料汇编.docx

-

《短文两篇》课堂实录.docx

-

《基于MATLAB的信号与系统实验指导》编程练习试题doc.docx

-

《昆虫记》好词好句大全.docx

-

《木棉树》阅读答案.docx

-

《区间信号自动控制》练习册答案.docx

-

《山东省中小学教师职称评审表》高级教师一级教师二级教师专用A4纸正反面打印按页码装订许知忠.docx

-

《安娜卡列尼娜》读后感.docx

-

《繁星春水》读后感15篇.docx

-

《苏州市市级示范物业管理项目服务质量评价标准》 doc.docx

-

《采薇》教案.docx

-

《假如给我三天光明》阅读测试题有答案.docx

-

《小学数学教师》读书笔记精选多篇.docx

-

《给幼儿教师的一把钥匙》读书笔记.docx

-

《劳动法》教案设计.docx

-

《综合基础知识》必看考点《刑法》含答案.docx

-

《建筑构造》考试试题及答案精华.docx

-

3套打包北师大版四年级下册英语期末单元测试题解析版.docx

-

《雷锋的微笑》观后感.docx

-

《女人故事》电视栏目策划方案1.docx

-

7万多车对比分解.docx

-

《调皮的日子》题库.docx

-

室外工程监理实施细则.docx

-

乐山职业技术学院专业技术职称自主评审办法试行 doc.docx

-

兽医免疫学模拟试题.docx

-

树脂厂实习报告.docx

-

产品表面外观缺陷的限定标准论述.docx

-

卫生管理初级师题库精选电子教案.docx

-

DB510100T 082 成都市商务写字楼等级划分.docx

-

数字集群建设方案.docx

-

《有机化学基础》全部教案图文.docx

-

初中物理知识点汇总人教版.docx

-

100以内加减法口算题1000道.docx

-

稳岗措施实施的方案企业稳岗措施范文.docx

-

人教版四年级上册信息技术全册教案.docx

-

EPC技术标通用版本1.docx

-

项目经理部安全事故应急救援预案.docx

-

八年级语文下册第一单元优化测控附答案.docx

-

安全保卫知识测试复习题.docx

-

Excel使用技巧大全163种.docx

-

党内主题实践活动案例.docx