聚酯系列产品月报.docx

聚酯系列产品月报.docx

- 文档编号:25051655

- 上传时间:2023-06-04

- 格式:DOCX

- 页数:39

- 大小:202.82KB

聚酯系列产品月报.docx

《聚酯系列产品月报.docx》由会员分享,可在线阅读,更多相关《聚酯系列产品月报.docx(39页珍藏版)》请在冰豆网上搜索。

聚酯系列产品月报

2009年3月聚酯系列产品月报

【作者:

中国化纤信息网】 【发布时间:

2009/04/0317:

13:

15】

一、聚酯原料PX/PTA/MEG运行分析

1、3月原油/PX市场运行分析

A、原油等上游原料及PX价格运行情况

图一、石脑油、原油现货走势图

图二、MX、PX现货走势图

表一:

原油芳烃类产品价格对比表

产品

单位

2月27日

3月31日

月中最高价

月中最低价

WTI原油现货

美元/桶

44.76

49.65

54.33

40.17

石脑油

美元/吨(亚洲CFR日本)

435.8

444

474

387

异构混二甲苯MX

美元/吨(亚洲FOB韩国)

659

702.5

702.5

628.5

PX

美元/吨(亚洲FOB韩国)

862.5

960.5

960.5

830.5

WTI原油现货3月月均价:

48.00美元/桶 +8.84;MX3月月均价(FOB韩国):

649.2美元/吨 -36.3

石脑油3月月均价(CFR日本):

421.7美元/吨-0.09;PX3月月均价(FOB韩国):

876.4美元/吨 -8.5

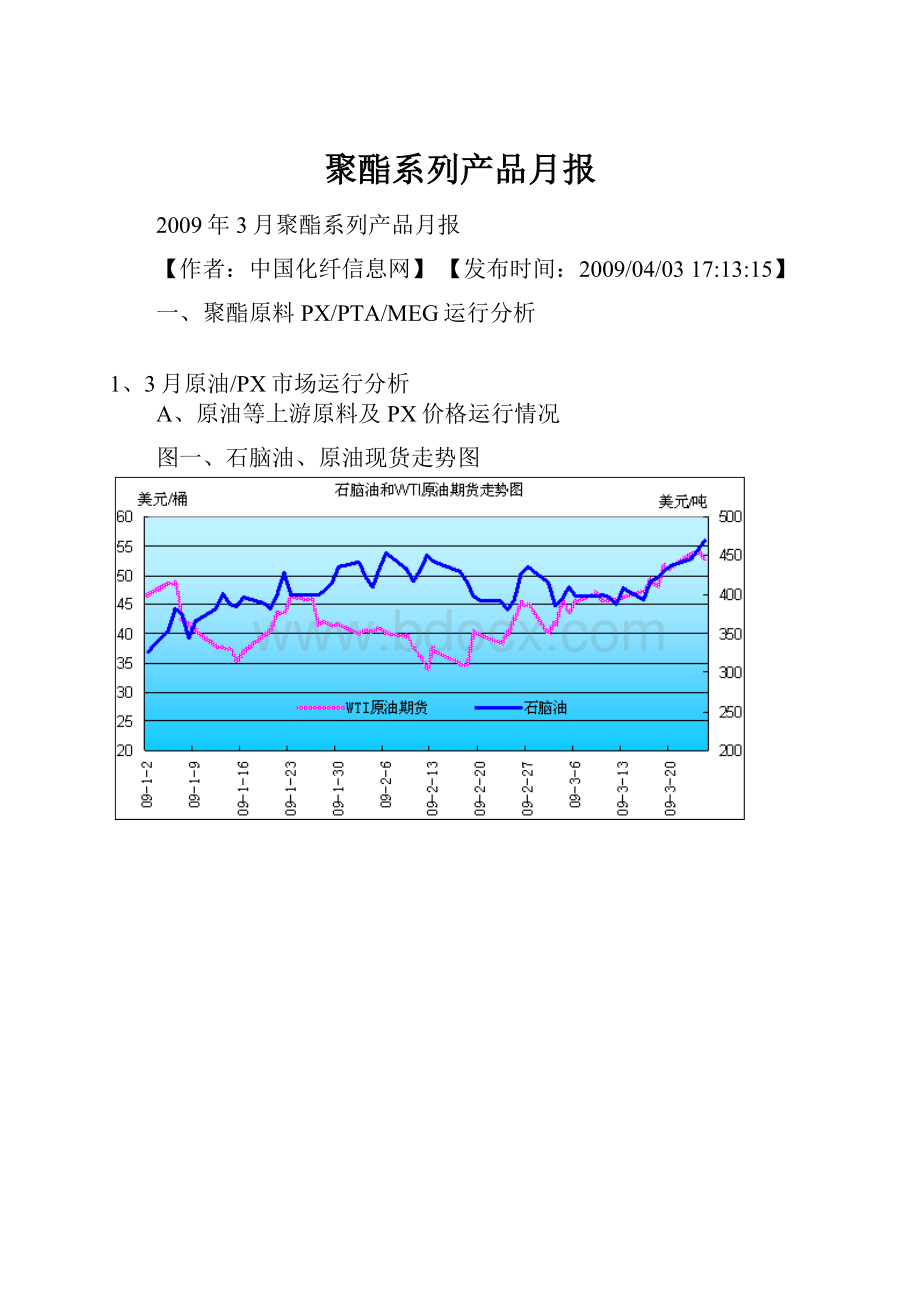

3月份,WTI原油现货均价较2月份上涨8.84美元/桶,至48.00美元/桶,涨幅达23%。

尽管受到惨淡的经济数据影响,3月份的第一个交易日,WTI原油期货暴跌10.3%,至40.15美元/桶。

但是3月份国际油市的整个基调仍旧是以上扬为主,月中的表现更是可圈可点。

19日,WTI原油期货结算价收于50美元/桶之上,为近4个月以来的首次。

图一显示,3月份,国际油价快速振荡上行。

WTI原油现货由上月底的44.76美元/桶,大涨11%至本月底的49.65美元/桶。

从月内最高价和最低价来看,涨幅达35%。

尽管从目前来看,世界经济并未完全显示出触底的迹象,但是随着之前各国的大力救市措施,以及本月内美国出台更强有力的救市举措,更加上OPEC和非OPEC成员国前期的减产效果逐步显露,市场的信心正逐步显露出启稳且有增强的势头。

整体来看,月初的对经济的忧虑以及因此美国能源资料协会(EIA)下调2009年全球需求,美原油库存增加等因素打压油价下滑,但是期间美股的反弹、中美摩擦特别是美国2月房屋开机率意外上涨给市场注入了意外的利好支撑,均使得油价出现不同程度的上涨。

但本月内支撑油价大幅度反弹的因素来自于美元的大幅走软。

美国分别在当地时间的18、19、23日公布购买3千亿的长期公债、再次注资1万亿美元救市、投资750-1000亿美元购买受困资产,清理银行资产负债表等计划使得美元大幅度走软,并令美国和全球股市上涨。

而23日,美国不动产协会公布的数据显示美国2月成屋销售增长5.1%,更给市场信心提供了信心支撑。

月末,随着油价的持续攀升,交易商获利回吐显现出现,油价又有所下跌,月底收于49.65美元/桶。

受助于油价的拉升以及下游产品价格上涨的支撑,3月份,石脑油和异构级MX成交价也均有不同幅度的上涨。

亚洲石脑油方面:

上半月,总体走势以平稳振荡为主。

尽管油价有所上升,但对于自身来说,由于面临着下游负荷不足,远期深海船货到达的预期下,亚洲石脑油总体继续在400美元/吨附近振荡。

而到了下半月,由于油价的连续大幅度上涨,带动了市场买盘增加,台日韩等地的下游厂家在现货市场上频频出手采购5月份船货。

从而带动了亚洲石脑油现货市场成交气氛有所好转,成交价也顺利突破了450美元/吨关口。

27日,亚洲石脑油现货估价涨至月内最高点的474美元/吨CFR日本,较上月底上涨9%。

但是从涨幅来看,仍旧小于上游原油的幅度,主要仍旧受制于下游炼厂的负荷提升计划不明朗,同时部分炼厂有计划采购LPG(液化石油气)来增加自身效益也抑制了石脑油的涨幅。

异构级MX方面:

相对于其他产品来说,本月内异构级MX价格虽然也有上涨,但涨幅较为有限。

月底价格较上月底仅上涨43.5美元/吨,或6.6%。

3月份均价较2月份还有36美元/吨的下跌。

上旬,油价振荡上行,但是在面临下游PX市场低迷,需求继续疲软、以及大量的深海船货到期的预期打压,亚洲异构级MX价格还呈下跌走势。

之后随着油价的继续上行,同时下游聚酯市场的略有回暖带到PX价格出现回升,均给了异构级MX市场利好支撑。

但是由于整体市场,特别是下游聚酯市场面临着需求萎靡不振的极大压力,市场信心仍旧没有得以有效恢复。

中旬,异构级MX总体以振荡为主。

而到了中旬末期,美元的大幅度贬值、油价的大幅度攀升、下游PX和聚酯市场的价格上扬给异构级MX带来了上下游多方面的利好支撑,成交价开始缓步上扬。

31日,亚洲异构级MX成交估价在702-703美元/吨FOB韩国。

3月份亚洲PX前半期振荡,后期稳步上行,并且再度突破900美元/吨FOB韩国关口。

和石脑油及异构级MX雷同,上半月,亚洲PX市场也以振荡走势为主。

油价上涨、供应偏紧仍旧是PX现货的主要支撑力。

但是下游聚酯市场的冷淡、价格继续下滑、PTA负荷继续低水平维持,仍旧抑制了市场的买盘兴趣。

不过随着油价的不断上涨,市场卖盘惜售心理逐步显现。

到了下半月,原油价格的大幅度上涨,除了给上游以及PX市场以拉动外,也拉升了国内PTA和聚酯产品的价格。

国内PTA价格一路上涨,先后突破700、750美元/吨关口,国内聚酯产品也均有不同幅度的上涨。

所以,在上下游市场均有利好消息的支撑之下,现货PX价格也一路上行,顺利突破900美元/吨FOB韩国关口。

31日,亚洲PX现货成交估价在960-961美元/吨FOB韩国,较上月底上涨98美元/吨,涨幅达11.4%。

合同货方面:

PX4月亚洲合同结算价为880美元/吨CFR亚洲。

国内3月PX合同结算价为6600元/吨,4月合同报价为7000元/吨。

B、PX装置运行情况:

1.3月中旬,国内一主流供应商PX装置负荷降至60%,改装置负荷为60万吨/年。

2.台湾中石油计划在4月底重启位于林苑的1号PX/OX装置,改装置自2008年11月13日因下游需求疲软而停车。

其产能为22万吨/年PX和7万吨/年的OX。

3.印尼Pertamina关停Cilacap精炼厂的芳烃装置,计划检修两周。

此芳烃装置可生产苯11万吨/年,PX27万吨/年。

停机前负荷为90%,Pertamina打算完成检修后再以满负荷运行。

4.马来西亚Aromatics方面的消息表示,该公司四月份将对位于Kertih的苯和PX装置进行为期10天的停车检修。

目前其开机率为95%,在检修完成之后,也将提升至满负荷。

其苯装置产能为20万吨/年,PX装置为55万吨/年。

5、SK能源计划在4月1日到19日期间对其2号PX装置进行检修,改装置PX产能为38万吨/年。

6、S-Oil计划于4月份关闭70万吨PX工厂进行检修,但具体时间尚未确定,但是其重整装置、芳烃装置和甲苯歧化装置不会在此期间关闭。

7、上海石化的PX新装置运行最早将在6月份运行,该装置产能为PX60万吨/年,纯苯为28万吨/年。

8、福建炼化已将开车时间推迟至2季度,该联合装置中PX产能为70万吨/年。

9.科威特EQUATE石化公司在3月16日试运行了其45万吨/年的苯乙烯单体装置。

改公司的新芳烃装置将在5月或者6月份启动,改装置PX产能为77万吨/年,纯苯为37万吨/年。

C、进口数据

据海关数据,2月PX进口量33.8万吨,进口单价737.9美元/吨,较1月,进口量大增28.4%或者9.6万吨,进口均价大幅上涨83美元/吨。

表二 PX2月进口分国别表

2009年2月进口对二甲苯按产销国汇总结果(按数量排序)

产地

数量(千克)

贸易额(美元)

韩国

101132746

74922957

日本

80445093

58036844

台湾

63990528

51667529

伊朗

34986607

24727490

泰国

14271478

10402533

美国

10438155

6491071

荷兰

5246331

3430870

以色列

5241244

3881507

沙特阿拉伯

5059496

3821978

印度尼西亚

4998892

3450449

马来西亚

4998816

3501481

新加坡

4770131

3208351

俄罗斯联邦

2100110

1617956

法国

10

548

总计:

337679637

249161564

D、PX行情后市展望

1.原油市场。

美国近期的多项救市计划将有巨额资金再度注入市场,而资金的来源将通过加增印制美钞而来。

从而直接引发了美元的大幅度贬值和国际大宗商品及美股的强势反弹。

这是近期以及后期支撑油价的一个有利因素。

但是,从目前的世界经济形式来看,由于全球经济低迷至今仍不能确定是否完全触底,又加上近期美国的原油库存大增至15年以来的新高,而27日数据显示因OPEC部分成员国产量超限,OPEC3月份日产量较预定目标高出约100万桶,所以在市场悲观忧虑情绪仍将继续存在的情况下,后期油价仍旧面临着抑制力。

2.成本方面:

石脑油方面:

由于收益增加,近期亚洲特别是东北亚地区石化生产商对石脑油特别是5月期的现货需求表现较为坚挺,而台化计划4月初重启其裂解装置,日本石化可能在4月份提升位于川崎的裂解装置负荷,中国赛科石化重启上海的蒸汽裂解装置,以及印度BPCL计划从4月到6月期间对其Kochi的炼厂扩能,所以预期在此期间的石脑油出口将大幅度缩减,日本炼厂在收益和例行检修的情况下,预计后期石脑油的供应量也有减少可能。

因此,尽管在预期后市将有大量套利货进入和市场心态仍旧没有完全恢复的情况之下,石脑油再度大幅走软的可能已大大减小,后期振荡上行的可能居多。

MX方面同样有着来自上游成本和下游需求的支撑。

目前PX和MX之间的价差使得PX工厂收益良好,所以除部分PX工厂因检修外,市场需求基本稳定。

不过除此之外,异构级还面临着一些压力,一方面前期购买的远洋船货将会逐步到港,而亚洲SK和S-oil的PX装置检修,特别是S-oil计划将其MX在现货市场出售均在供应面上给远期MX造成一定的压力。

3.供应方面:

前期市场一直预期的供应提升目前来看问题,短期内仍旧无法实现。

一方面4月份将有几家供应商执行停车检修计划,而国内几套新建PX装置仍旧没能顺利投产,供应量仍旧无法放大。

另外,尽管近期亚欧美的套利窗口打开,但是从时间上来看,短期内也无法提升亚洲市场的供应量。

因此,总体看后期亚洲PX的供应偏紧局面仍将延续。

4、需求方面:

在油价以及成本的拉动之下,3月份聚酯产品价格均有不同程度的上涨。

而至本月末,聚酯工厂的整体库存水平也多已降至安全水平左右。

而PTA方面,在经历去年的大跌行情以及PTA工厂持续的低负荷运行之后,目前国内的PTA社会库存水平偏低,整体的供应保持偏紧状态。

另外从4月份PX合同结算价来看,目前国内PTA已处于盈利状态。

所以后期下游对PX的需求量将继续保持稳定甚至有增加的可能。

综合来看,尽管目前聚酯产业链的终端市场仍旧面临着产销不力的压力,但对于PX来说,由于有着供应偏紧和需求稳定的主力支撑,后市如果上游原油方面没有出现大跌行情,PX继续保持坚挺的可能性较大。

2、3月份PTA行情运行分析

A、3月份PTA价格运行情况

图三PTA内外盘现货价格走势图

近洋PTA3月CCF均价:

732.9美元/吨CIF中国90天–20.9美元/吨

内盘PTA3月CCF均价:

6138.18元/吨现款船板–198.82元/吨

3月上下半月PTA市场整体表现泾渭分明:

上半月PTA内外盘现货整体围绕在5800-6000元、690-720美元/吨水平窄幅振荡,尽管PTA整体供求仍然偏紧,但后期部分PX-PTA新装置的开车计划,以及终端聚酯产品需求表现一般使得行情难以找到有效的突破口。

但是自下半月开始,一方面PX4月供应紧张的局面再度显现;括月中一部分PTA装置接连故障、前期计划开车的装置又有推迟,因此市场供求再度偏紧;另一面,终端需求缓步回升,聚酯工厂销售形势在原料涨价带动之下库存逐步下降,包括美元贬值和全球大宗商品涨价的背景之下,下半月PTA现货开始一路跳涨,至月末时内外盘现货分别涨至6600元、800-805美元/吨,再度回升到2月时的高点水平。

本月影响PTA行情的基本面分析如下:

上游方面,3月国际原油站稳40美元关口之后一路振荡上涨,下旬一度突破50美元关口。

尽管从目前来看,世界经济并未完全显示出触底的迹象,但是随着之前各国的大力救市措施;OPEC加大减产执行力度;美元大幅反弹等一系列因素引导之下,3月国际原油市场走势可圈可点。

而油价上涨推动下,MX、石脑油也从月初的645、416美元/吨水平附近一路上涨至月末的700、470-475美元/吨水平,涨幅在9-10个百分点左右。

而相对与MX、石脑油的表现,PX涨势则更为突出,FOB韩国的现货价位自月初的850美元水平一路推涨至月末的860-865美元/吨水平,涨幅超过13%以上。

PX得以大幅推涨一方面有上游原材料集体上涨的背景,另一方面,金陵石化60万吨PX新装置自08年末投产之后运行仍显波动,而大化福加70万吨PX新装置投产周期则一拖再拖推,截至当前仍未有正式开车的动作,包括后期福炼、中海油等新装置投产周期预期要到5月底或6月中之后。

因此尽管从整个09年的角度来看PX产能增速加快,但是实际在3-4月里PX有效的产量供应增长有限,最终在源头上限制PTA近期之内总的供应量增长应当有限。

PTA供应方面,1-3月份国内PTA产量约在220余万吨,进口量估算在160余万吨,有效供应量在380-385万吨左右水平。

而根据CCF跟踪的国内聚酯装置运行负荷情况来看,一季度平均负荷在72.5%左右,以当前2492万吨的聚酯总产能来核算,对PTA的消耗量约在388万吨左右。

从整体供求角度来看,一季度整体供应和需求表现仍略显紧张,加之通过08年的消耗之后,PTA社会环节流通量较以往正常时候下降80-90万吨之多,缺乏中间环节的缓冲,包括4月PX供应仍然紧张进而导致4月PTA的供求量增加有限逐步明朗之后,使得现货市场这部分有限的流通量在行情看涨的时候普遍惜售,导致现货局部时段出现一货难求、超越市场预期大幅哄抬的局面。

下游方面,经历了2月的低迷形势之后,3月上半月里聚酯涤纶的盘整走势也为终端需求的复苏提供了时间窗口。

尽管3月初时候,整个聚酯产业链都对终端需求能否顺利回升存在疑虑,浙江等地主流轻纺基地织机综合开工率仍然在62-63%左右的中等偏下水平振荡,但是上旬末中旬初时候,聚酯原料的温和反弹形势也使得聚酯涤纶工厂的产销一度回升到100-140%左右。

下半月时,随着一部分面料定单陆续到位,织机开工率开始出现逐步抬升,月末时整体开工率逐步回升至68-70%左右水平,与之月初相比出现5-7个百分点回升。

整体来看,下游面料市场的结构性的特征较为明显,部分布匹品种销售良好,但另一部分销售则仍处于较为低迷的状态。

当然整体而言下游织造处于较为中性的状态,虽然不指望下游对行情能有所拉动,但对上游的拉涨仍能起到一定的成本转嫁,至少从3月份聚酯工厂的整体产销状况来看也多能超过百分百之上,期间也不乏原料涨价因素的拉动,但是实际从生产跟需求的绝对配套来衡量,应该说当前下游织机的需求状况,与之当前74%左右的聚酯负荷相比也已经能够基本匹配,这也为PTA现货在下半月得以迅速反弹创造了良好的外部环境。

合同货方面:

3月初时,在PTA现货走势胶着的形势下,一部分主流供应商出台3月PTA合同暂定开证价在700美元/吨附近,总体来看3月有为数不少的外盘货源在700-720美元/吨区间里以合同暂定或一口价的形势操作。

内盘方面,上半月时因现货估价水平仍然在6000元/吨以下水平,因此聚酯企业对3月合同的预期普遍在6100-6150元/吨水平,但是下半月时PTA现货一路走强使得形势向着有利于供应商的角度倾斜,月末几大主流供应商相继出台3月结算价为6250元/吨,4月报价在6500-6600元/吨。

表三:

国内PTA主要供应商合同报结价表

BP珠海报价

BP珠海结价

一供应商报价

一供应商结价

逸盛石化

逸盛石化

翔鹭报价

翔鹭结价

1月

5600

5600

5600

5550

5600

5600

5600

5600

2月

6500(调)

6500

5800

6400

6500(调)

6500

6500(调)

6500

3月

6600

6250

6500

6250

6600

6250

6600

6250

4月

6600

6500

6600

6600

B、PTA进口数据分析:

PTA进口总量41.38万吨,进口单价670.02美元/吨;其它对苯二甲酸进口总量10.74万吨,进口单价627.8美元/吨;

表四:

PTA进口分类别表

产消国

数量

美元价值

韩国

253635.8

168378377

马来西亚

7062

4520619

美国

6380

4455848

日本

33463.749

21739938

沙特阿拉伯(沙特)

15012

9338856

台湾省(台湾)

133048.71

88708364

泰国

68440

44737382

意大利

151.465

53172

印度尼西亚(印尼)

4032

2767752

贸易方式

数量

美元价值

保税区转储

21071

14875114

进料加工贸易

146370.11

99045601

来料加工装配

180

135000

一般贸易

353604.61

230644593

C、PTA装置的运行情况:

1.扬子石化一套PTA装置3月14日开车,目前三套装置均运行正常。

2.天津石化PTA装置3月初正常开车。

3.仪化一套65万吨PTA装置17-19日期间因原料供应问题短暂停车,现已正常运行。

4.宁波台化一套80万吨PTA装置中旬末也因故短暂停车,随后恢复正常。

5.宁波三菱一套60万吨PTA装置18日临时停车,短暂检修后马上恢复开车。

6.华南一主流供应商其中一套60万吨PTA装置仍处于停车状态,预期4月里继续停车。

另一套90万吨PTA装置开工负荷在90%附近。

另据闻,因设备问题不排除4月有检修可能。

7.华南一套160万吨PTA装置开工率在70%附近。

4月视原料供应也不排除短暂停车。

8.绍兴两套共计120万吨PTA装置开工正常,另一套原计划4月初恢复开车,但目前仍继续推迟计划。

9.辽化PTA老装置继续停车,新装置目前已经开车。

10.宁波逸盛2套PTA装置目前开车约80-90%,大连一套PTA装置目前仍处于调试中。

11.据悉,韩国几大主流PTA供应商当前开工基本正常。

三南石化旗下几套PTA装置因电力检修,计划于4月初全部安排停车检修,时间约在7-10天左右。

泰光100万吨装置计划5月初安排10天检修。

12.台化3号70万吨PTA装置计划4月中起安排两周左右检修。

远方(台湾)两套PTA装置当前满负荷运行,6月初有检修计划;东展开工率在9成左右。

13.中美和1,2,3,4装置继续停车,5号装置3月中启动,6号装置3月运行正常,但均未满负荷运行。

14.江阴一套60万吨PTA项目目前仍在正常动工建设,主体设备已经就位准备安装。

该项目原计划09年三四季度开车,但因市场原因现计划推迟至2010年3月份。

15.中国东方希望集团在重庆一套新的产能90万吨的PTA装置,将于6月26日开始试车运行,随后将投入商业生产。

D、4月PTA行情展望:

总体来看,PX-PTA4月里供应仍然有限和终端需求缓慢复苏促使PTA供求平衡表现为利好,刺激有限的现货市场价格继续强势上攻。

月初短短几天时间里,PTA现货先后触及7000元、850美元/吨水平,上涨势头之疯狂超乎想象。

总体来看,影响当前市场的主要因素仍然是来自PX-PTA环节供求因素的有力支撑。

毕竟在PX新装置未顺利投产,PX供应量没有有效增多的情况下,PTA流通货源有限很有可能使得市场做空的头寸不足。

而另一方面,尽管终端需求面依然表现得不甚理想,但毕竟传统的上半年纺织业消费旺季来临,一部分订单的接洽也使得织布机开工率近期也逐步回升至正常水平。

目前需密切关注的是聚酯的跟涨能力,因为上下游之间最担心的是上涨脱节的问题,毕竟以近期下游动则二三百元/天的涨价幅度来看,这种心态能否持续有待观察,这方面,从国内主流PX供应商4月相对低调的报价水平也可看出端倪。

总体来看,包括美元贬值及全球性的通货膨胀的压力之下原油在内的大宗商品价格的上涨、纺织品出口退税上调等因素的背景之下,4月里市场仍将继续延续着多头的操作思路。

而在聚酯大多数企业对后市茫然和长期依赖合同货但合同供应量又不能充足供应的大势之下,4月份聚酯产品生产成本势必在3月基础上将继续被迫明显向上迈升一个台阶。

3、3月MEG现货市场行情回顾与后市展望

图四、2009年3月MEG内外盘CCF价格走势图

3月MEG内盘现货CCF均价:

3697元/吨现款 -501元/吨

3月MEG外盘现货CCF均价:

451.91 美元/吨 -58.04美元/吨

3月MEG现货震荡筑底后小幅反弹。

3月中上旬MEG市场呈胶着状态,供过于求的现状是制约行情的反弹的阻力,而价格本身已在成本线以下又是价格的一个重要支撑,这对矛盾的因素使得中上旬MEG内外盘市场分别在3600-3800元/吨、435-460美元/吨之间震荡。

临近月末,在其他大宗商品均大幅反弹的拉动下,以及下游聚酯产品产销稳定的支撑下,MEG出现本月内较为强劲的反弹行情。

本月具体行情如下:

内盘CCF价格由月初的4720元/吨震荡上行至月末的3900元/吨,一个月现货均价较上月大跌501元/吨至3697元/吨;外盘CCF价格从月初的460美元/吨震荡上行至月末的490美元/吨,一个月现货均价较上月跌58.04美元至451.91美元/吨。

3月市场基本面变化情况分析如下:

上游方面,3月原油期货在美国救市政策的刺激下,本月回归至50美元/桶附近。

受此影响,日本石脑油价格也小幅反弹,从月初的416美元/吨震荡上行至月末的446美元/吨。

东南亚乙烯本月仍表现稳定,维持在600-610美元/吨的水平,而东北亚乙烯则因聚乙烯、苯乙烯等衍生物需求好转的形势下,从月初的630-640美元/吨回升至月末时的680-690美元/吨。

下游方面,3月下游聚酯产品整体表现为先跌后涨,上半月因产销不畅,价格小幅回落,下半月在原料PTA反弹的拉动,以及纺织订单回升的刺激下,产销开始逐步做平或略超,价格小幅反弹。

3月CCF聚酯负荷指数从月初的72%升至月末的74.5%。

CCF聚酯涤纶短纤负荷指数从月初的50%天升至月末的57%,涤纶库存指数也从月初的14天降至月末的13天,FDY库存指数从月初的16天降至月末的11天,POY库存指数从月初的14天降至月末的7天,DTY库存指数从月初的20天降至月末的17天。

港口灌区库存方面,至3月底,据不完全统计,张家港港口罐区库存为17-18万吨

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 聚酯 系列产品 月报

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《爱和自由》读书心得15篇.docx

《爱和自由》读书心得15篇.docx

-

《极致服务》读后感.docx

-

《上海市饮用水水源保护条例》.docx

-

《变化社会中的政治秩序》读后感.docx

-

《吵闹村的孩子》读后感15篇.docx

-

《摆渡人》读后感受1000字左右范文.docx

-

《国际贸易学》题库南京大学.docx

-

《诚信备考》主题班会活动.docx

-

《高等学校教师职业道德修养》考试要点演示教学.docx

-

《巴菲特的护城河》精华摘要.docx

-

《繁星春水》读后感14篇.docx

-

#电控发动机的故障诊断与排除.docx

-

《归去来兮辞》优化教案及课文解析.docx

-

《办公室秘书个人党性分析材料》.docx

-

《会飞的气球》大班教案.docx

-

#生命生活与安全5上.docx

-

《城南旧事》的读后感作文范文10篇.docx

-

《标志用公共信息图形符号 第1部分通用符号》GBT 100011.docx

-

《初级会计实务》考试试题及答案解析.docx

-

《公共基础知识》考点《公文写作与处理》.docx

-

《海底世界》大班教案.docx

-

#ds18b20可调温度控制器.docx

-

《爱的教育》读书笔记范文10篇.docx

-

《公路养护工程量清单及计量规范》编制.docx

-

《建设工程监理规范》新旧版本区别.docx

-

《生活补助申请报告》.docx

-

《纸质档案管理规范》word版.docx

-

00种英语游戏.docx

-

09多元实用才能2.docx

-

《财经法规与会计职业道德》全真模拟试题及参考答案四.docx

-

14秋学前教育教育理论期中考试试题.docx

-

《大数据导论》19秋期末考核0001.docx

钢筋平法培训课件.pptx

钢筋平法培训课件.pptx

-

钢筋施工培训课件.ppt

-

钢筋平法101图集讲解.ppt

-

特色小镇规划方案.ppt

-

状态危险源辨识.ppt

-

钢筋混凝土原理和分析---01.1基本力学性能.ppt

-

钢筋混凝土受弯构件.ppt

-

王德忠-中大贝莱特板框压滤机在尾矿干堆处理中的应用17.3.ppt

-

玉米油工艺培训.ppt

-

独栋别墅软装配饰设计方案.ppt

-

玉龙湾项目简介及开发情况新.ppt

-

独立重复试验与二项分布.ppt

-

王从章硬质聚氨酯外墙保温.ppt

-

钢筋混凝土塑性铰.ppt

-

钢筋混凝土工程.ppt

-

钢筋混凝土基础知识.ppt

-

玖龙PM37制浆工艺流程培训.ppt

-

王恭先--大型复杂滑坡及其防治对策.ppt

-

玩转powerpoint形状.pptx