存款计息及账户结构改造方案说明文档终结版.docx

存款计息及账户结构改造方案说明文档终结版.docx

- 文档编号:24935481

- 上传时间:2023-06-03

- 格式:DOCX

- 页数:14

- 大小:26.50KB

存款计息及账户结构改造方案说明文档终结版.docx

《存款计息及账户结构改造方案说明文档终结版.docx》由会员分享,可在线阅读,更多相关《存款计息及账户结构改造方案说明文档终结版.docx(14页珍藏版)》请在冰豆网上搜索。

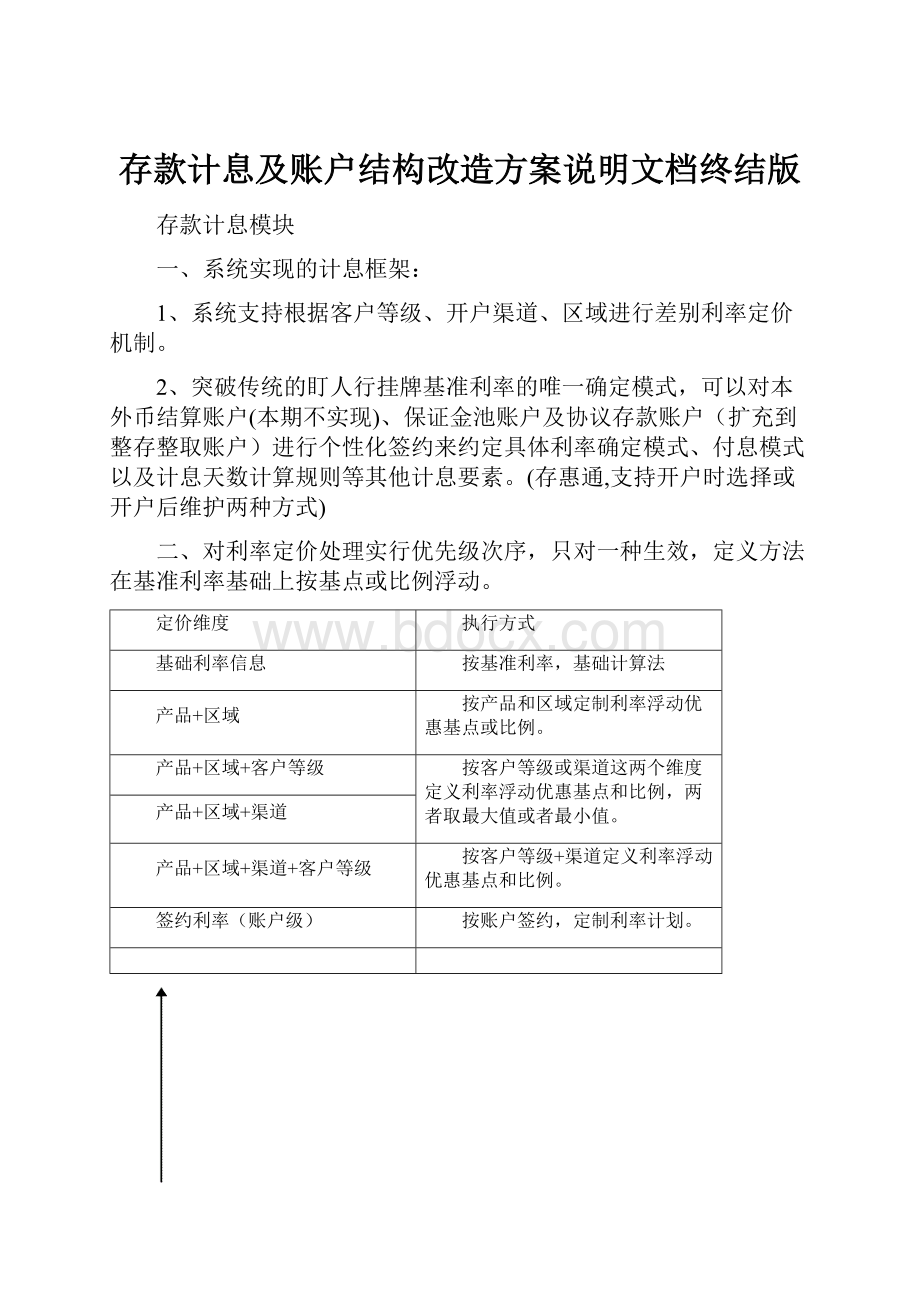

存款计息及账户结构改造方案说明文档终结版

存款计息模块

一、系统实现的计息框架:

1、系统支持根据客户等级、开户渠道、区域进行差别利率定价机制。

2、突破传统的盯人行挂牌基准利率的唯一确定模式,可以对本外币结算账户(本期不实现)、保证金池账户及协议存款账户(扩充到整存整取账户)进行个性化签约来约定具体利率确定模式、付息模式以及计息天数计算规则等其他计息要素。

(存惠通,支持开户时选择或开户后维护两种方式)

二、对利率定价处理实行优先级次序,只对一种生效,定义方法在基准利率基础上按基点或比例浮动。

定价维度

执行方式

基础利率信息

按基准利率,基础计算法

产品+区域

按产品和区域定制利率浮动优惠基点或比例。

产品+区域+客户等级

按客户等级或渠道这两个维度定义利率浮动优惠基点和比例,两者取最大值或者最小值。

产品+区域+渠道

产品+区域+渠道+客户等级

按客户等级+渠道定义利率浮动优惠基点和比例。

签约利率(账户级)

按账户签约,定制利率计划。

优先级

三:

活期存款利率维护

活期存款利率维护包括本外币活期存款账户、保证金池未引用部分计息维护。

计息模式:

原:

在一个结息期内,单位协定存款账户的日余额低于最低留存额(含)的部分,按活期存款利率计息,超过最低留存额的部分,按协定存款利率计息。

新:

实际余额全额累进靠档法、实际余额差额累进靠档法、平均余额全额累进靠档法、平均余额差额累进靠档法

差额累进靠档法:

按金额大小设定不同的利率,结息时金额从小到大累进取利率,计算利息

全额累进靠档法:

按金额大小设定不同的利率,结息时金额整段靠同一档利率,计算利息

*目前我行使用的人民币结算账户的协定存款及外币美利盈存款为平均余额差额累进靠档法。

为了操作方便,容易理解,制作标

准模版,保持原签约/解约交易不变。

结息周期:

原:

产品级(按季结息)

新:

结息周期可按账户级设置按月、按季、按年。

账户日利率:

原:

产品级(年利率/360)

新:

账户级可设置年利率/360,年利率/365

利率定价日:

原:

按产品级签约日定价

新:

可以按利息计划/账户设定参数。

如按签约日定价、按结息日或支取日定价。

签约日定价的不支持利率分段,按结息日或支取日定价支持利率分段。

(如果利率确定是参照人行挂牌利率上下浮动时,计息期间遇利率调整分段计息)

举例:

A公司与我行签订协定存款合同,合同有效期为1年,合同约定:

按月结息,日转换率为360,利率定价按支取日计息。

(此结息周期内利率未调整)。

单位一个结息期内的存款余额明细:

日期

余额

积数

实际余额全额累进靠档法

实际余额差额累进靠档法

2011-3-21

1,000,000

1000000*1=1,000,000

(36.111)

2.777+5+18.056=25.833

2011-3-22

244,000

244000*3=732,000

(12.20)

8.333+2.2=10.533

2011-3-25

1,200,000

1200000*18=2,1600,000

(1020.00)

50+90+325+170=635

2011-4-12

34,000

34000*6=204,000

(2.833)

2.8333

2011-4-18

1,000,000

1000000*1=1,000,000

(36.111)

2.777+5+18.056=25.833

2011-4-19

500,000

500000*1=500,000

(8.333)

2.777+5=7.777

2011-4-20

200,000

200000*1=200,000

(2.778)

2.778

(日均为:

814065元,天数为31天)

约定的金额区间及对应利率:

余额区间

利率

0~20万(含)

0.5%

20~50万(含)

0.6%

50~100万(含)

1.3%

100万以上(不含)

1.7%

利率表确定:

第一段是按活期利率、第二段是活期利率上浮20%、第三段是按七天通知利率、第四段是自定义利率

平均余额全额累进靠档法:

利息=25236000(累计积数)*1.3%/360=911.3元

实际余额全额累进靠档法:

=1000000*1.3%/360+732000*0.6%/360+21600000*1.7%/360+204000*0.5%/360+1000000*1.3%/360+500000*0.6%/360+200000*0.5%/360=1118.37元

平均余额差额累进靠档法:

利息=200000*31天*0.5%/360+300000*31天*0.6%/360+(25236000-200000*31天-300000*31天)*1.3%/360=592.68元即86.111+155+351.577。

实际余额差额累进靠档法:

利息=710.59元

目前的人民币协定存款与美利盈存款是活期存款利率维护的标准产品,因此这二个产品将会形成标准模块,专门指定交易处理。

四、定期存款利率维护

目前,仅支持协议存款和整存整取的个性化维护;待利率市场化后,可支持整存整取的个性化维护。

利率确定方式:

1协议利率2按基准利率上下浮动/加BP。

利率浮动周期:

0固定不变1按月浮动2按季浮动3按半年浮动4按年浮动5立即调整

违约利率确定方式:

1协议利率2按实际存期靠档

逾期天数利率确定方式:

0不计息1活期利率2协议利率3按实际存期靠档

固定协议利率确定签约时确定一个固定的利率,在该存款签约期间不分段。

系统提供期限累进加权平均利率计算工具(如存期为

9个月,系统可根据6个月挂牌利率与3个月挂牌利率按日期加权计算,即(2.7%/12*3+3.0%/12*6]/9*12=2.9%)。

按相应档次存款利率上下浮动的方式确定利率,可以同时选择浮动频率,按月、按季、按半年、按年、一年一定浮动比率。

取息日确定方式:

利率浮动周期为固定不变时,可支持按月、按季、按年,固定日按半年,对年对月按月,对年对月按季,对年对月按半年,对年对月按年支付利息,固定不变且按周期付息,不支持存续期间修改;如浮动,否则必须选择利随本清。

会计计提应付利息:

浮动时按计提日最高档利率计,固定时按签约时;计提时点每季20日(可参数按管理,可支持每日等);数据仓明细信息包括每次计提、累计计提。

(生产BUG修正,利息红字无法补提)

逾期天数:

目前取整

一年期存款,2011年3月1日到期,4月2日取.逾期1个月加1天,算30天+1天;建议多增加按实际逾期32天计算的方式。

网银、回单

举例:

宁波XX有限公司,在我行存入协议存款5000万,约定:

存入时间为2010-3-1,2014-3-1到期,取息方式利随本清。

第一种:

双方直接约定利率为年利率3.5%

则到期时,该笔存款可得利息金额:

50000000*3.5%*4=700万

第二种:

期限累进利率法:

双方约定要求按照存入日的3年挂牌利率与1年期挂牌利率加权利率确定利率。

假设存入日的存款挂牌利率为:

日期区间

利率

五年

5%

三年

4%

一年

3.5%

六个月

2.50%

三个月

1.80%

七天

1.20%

一天

0.70%

固定利率为:

[3*4%+1*3.5%]/4=3.875%

该笔存款可得利息金额:

5000万*3.875%*4=775万

若已付息则拒绝再签约

期间签约时,对已付息的处理

分段

第三种:

按相关档次的挂牌利率上浮20%:

若该笔协议存款要求按照三年期存款利率上浮20%,同时按年浮动。

利率调整日期

3年期利率

2010年2月28日

3.0%

2010年4月21日

3.3%

2010年12月26日

2.8%

2011年2月25日

3.3%

2012年12月24日

3.6%

假设该笔存款一直持有到期,且后续存款利率未作调整,因此该笔存款的利息为:

5000万*1年*3.0%*(1+20%)+5000万*1年*3.3%(1+20%)+5000万*2年*3.6%*(1+20%)=810万的

个人利息税的计税金额范围:

支持两种范围。

五、保证金计结息方式

目前系统方式:

活期保证金项下才支持多次支取,支取时不支持结息,要到销户时才一次性付息。

(按季结息,可以签约协议存款)

定期保证金项下必须一次性提款,且最高档仅按一年期存款利率计付利息。

(支持多次部提,支持按期限靠档)

如:

操作日期

操作方式

金额

余额

计息

1

2011-3-1

存入

100,000.00

100,000.00

5

2013-6-5

销户

100,000.00

0

100000*3.25%+454天*100000*0.5%/360

新保证金计结息利息方式

㈠ 保证金分类

保证金分为单一保证金和保证金池:

1、单一保证金分为活期保证金和定期保证金

2、保证金池分为未引用部分和引用部分。

㈡ 计息方式

1、单一活期保证金按活期存款利率计息,支持按季结息。

2、单一定期保证金支持多次部提,部提时按照存入日与部提日期间倒算,按实际存期最高靠一年档利率计息,利随本清。

同时对单一定期保证金日期计算规则为对年对月360天,对月对日30天,零头天数按实际天数计算规则,即会计天数/360的利率计算规则。

如实际存期3年95天:

计算方法按3个1年定期+95天活期

3、保证金池内未引用部分计息方式参照活期存款利率维护。

(本期仅实现协定存款)

4、保证金池内引用部分的计息方式分为:

a、不计息b、靠档计息(最高靠一年)c、固定利率d、浮动天数法,待保证金池模块上线时,目前只考虑将资金业务及国际结算业务纳入保证金池中管理,考虑到国际结算业务特殊性,计息方式d专门为国际结算业务设计。

保证金池引用部分只支持利随本清。

(需支持按季等)保证金池内引用部分的天数计算规则有二种,一种为对年对月360天,对月对日30天,零头天数按实际天数计算规则;另一种规则按照实际天数计算。

因此日利率计算方法有四种:

会计天数/360;实际天数/360;会计天数/365或366;实际天数/365或366。

举列:

保证金池内引用部分的四种计息方法

a、不计息

b、靠档计息(最高靠一年)支持利随本清。

(需支持按季等)

靠档计息的计息规则同单一定期保证金计息规则一致,按实际存期最高靠一年档利率计息。

存款利率标准

活期存款

利率

五年

5.25

三年

4.75

二年

4.15

一年

3.25

六个月

3.05

三个月

2.85

七天

1.49

一天

0.95

活期

0.5

B公司于2011-3-1,在我行开立保函,以保证金池管理保证金,保函到期日期2011-9-1,保证金金额100,000.00。

2011-6-2对保函进行了减额修改,释放保证金20,000.00

2011-9-1保函到期

2011-9-3信贷系统确定保函终结,释放保证金,并发往核心系统

操作日期

操作方式

金额

余额

结息金额(360/360模式)

结息金额(365/360模式)

1

2011-3-1

引用

100,000.00

100,000.00

2

2011-6-2

释放

20,000.00

80,000.00

20000*2.85%*3/12+20000*1*0.5/360

20000*92天*2.85%/360+20000*1*0.5/%360

3

2011-9-1

4

2011-9-3

释放

80,000.00

0.00

80000*3.05%*6/12+80000*2*0.5/360

80000*184天*3.05%/360+80000*2*0.5%/360

c、固定利率(可支持中间付息)

举例如下:

B公司于2011-3-1,在我行办理国内采购代付,以保证金池管理保证金,业务到期日期2011-9-2,保证金金额100,000.00,利随本清,与我行协定按固定利率法计息,利息定为3.15%

操作日期

操作方式

金额

余额

结息金额(360/360模式)

结息金额(365/360模式)

1

2011-3-1

引用

100,000.00

100,000.00

2

2011-9-2

自动扣划

100,000.00

0

100000*181天*3.15%/360

100000*183天*3.15%/360

固定利率的确定可使用期限差额累进法计算加权平均利率,作为保证金池引用部分利率。

d、浮动天数法:

(最高靠一年档,日利率计算按会计天数/360或实际天数/365或366。

)

在日利率换算公式为除以360的情况下,存款区间按照对月对日确定利率,按对应存期浮动天数,浮动后是否可达到人行同档次存期,若可以挂靠的,则靠相应档次的存款利率,计息天数按照会计天数法。

三个月

下浮动天数2天

六个月

下浮动天数4天

一年

下浮动天数6天

3月18日——6月15日:

该笔存款期间为3个月差3天,不满足上下浮动2天的区间参数,因此该存款参照支取日的活期存款利率。

按照会计天数计算,该区间为87天(即30*3-3),此时利息计算就为(87天*0.5%/360)

3月18日——6月21日:

该笔存款期间为3个月多3天,不满足上下浮动2天的区间参数,因此该存款最后3天参照支取日的活期存款利率。

按照会计天数计算,该区间为93天(即30*3+3),此时利息计算就为(90天*2.85%/360+3天*0.5%/360)

3月18日——9月16日:

该笔存款存款期间为6个月差二天,满足上下浮动四天的区间,因此可参照支取日六个月的利率。

按照会计天数计算,该区间为178天(即30*6-2),此时利息计算就为(178天*3.05%/360)

3月18日——9月20日:

该笔存款存款期间为6个月多二天,满足上下浮动四天的区间,因此可参照支取日六个月的利率。

按照会计天数计算,该区间为182天(即30*6+2),此时利息计算就为(182天*3.05%/360)

3月18日——9月18日:

该笔存款期间刚好满六个月,因此可均可参照支取日六个月的利率。

按照会计天数计算,该区间为180天,此时利息计算就为(180天*3.05%/360)

3月18日——12月19日:

该笔存款期间刚好满九个月,超过六个月但未达到下个利率档次(一年),因此超过6个月部分按活期利率

按照会计天数计算,该区间为271天(30*6+30*3+1),此时利息计算就为(180天*3.05%/360+90*0.5%/360+1*)

在日利率换算公式为除以365或366的情况下,存款区间按照实际天数计算确定利率,然后根据存期确定浮动天数,浮动后是否可达到人行同档次存期,若可以挂靠的,则靠相应档次的存款利率。

计息天数可以按照实际天数法

90天

下浮动天数2天

对应三个月利率

180天

下浮动天数4天

对应六个月利率

360天

下浮动天数6天

对应一年利率

息公式:

0一定月,对年对月按季,对年对月按半年,对年对月按年,________________________________________________________________________________________________3月18日——9月16日

按照实际天数计算,该区间为182天,最高可靠六个月挂牌利率,此时利息计算应为(182天*3.05%/365)

②3月18日——9月14日

按照实际天数计算,该区间为180天,刚好满足180天为六个月利率,此时利息计算应为(180天*3.05%/365)

③3月18日——6月05日

按照实际天数计算,该区间为79天,不满足90天上下浮动2天,因此该存款参照支取日的活期存款利率,此时利息计算就为79天*0.5%/365

存款利息标准

活期存款

利率

一年

3.25

六个月

3.05

三个月

2.85

活期

0.5

A公司在我行开立信用证,以保证金池管理保证金

2011-3-1为信用证编号为LC001引用保证金,金额100,000.00,利随本清,无确定到期日

2011-4-1部分到单付汇,对应保证金金额20,000.00释放

2011-8-30部分到单付汇,对应保证金金额20,000.00划转

2012-3-6部分到单,对应保证金金额20,000.00释放

2013-6-5余下部分全部到单付汇,对应保证金额40,000.00划转

操作日期

操作方式

金额

余额

按实际天数

按会计天数

1

2011-3-1

引用

100,000.00

100,000.00

2

2011-4-1

释放

20,000.00

80,000.00

20000*31天*0.5%/365

20000*30天*0.5%/360

3

2011-8-30

划转

20,000.00

60,000.00

20000*182*3.05%/365

20000*179*3.05%/360

4

2012-3-6

释放

20,000.00

40,000.00

20000*365天*3.25%/365+5天*20000*0.5%/365

20000*3.25%*1+5天*20000*0.5%/360

5

2013-6-5

划转

40,000.00

0

40000*365天*3.25%/365+40000*365*3.25%/365+40000*96天*0.5%/365

40000*3.25%*2年+40000*94天*0.5%/360

待确定:

收息账号为行外时处理方式,落地,增交易。

24301-6,考虑内部账。

回单、报表、维护、授权、分段。

迁移存量。

国结全部入保证金池。

账户结构

一、本次单位存款账户结构改造方案设计思路为:

所有单位活期结算账户仍为单户(包括新增的、存量的),新增的单位定期类存款账户均为本外币定期一本通账户,存量的单位定期类存款账户在本次账户结构改造上线后不作调整,直至账户销户为止。

二、单位定期类存款账户所包括的账户:

整整、通知、协议、理财(单户及固定期限类理财)、国债(凭证式)。

三、单位定期一本通账户的账户结构为总虚子实,在单位定期一本通账户项下每开立一个定期类账户,账户按顺序加挂,为000001,000002。

。

。

。

。

。

四、本外币单位定期一本通账户项下所有账户的预留银行印鉴必须保持一致,该预留银行印鉴可与客户在本行开立的活期结算账户的预留银行印鉴一致,也可以不一致。

五、本外币单位定期一本通账户的介质仍设计为“开户证实书”,确定将外币单位定期存款账户的介质与人民币单位定期存款账户的介质统一,均使用“开户证实书”。

待质押时换开单位定期存单;本外币单位定期存单亦统一。

六、本次单位存款账户结构改造需涉及核心系统部分模块改造、公司网银的改造、信贷系统担保子系统改造。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 存款 计息 账户 结构 改造 方案 说明 文档 终结

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《爱和自由》读书心得15篇.docx

《爱和自由》读书心得15篇.docx

-

《极致服务》读后感.docx

-

《上海市饮用水水源保护条例》.docx

-

《变化社会中的政治秩序》读后感.docx

-

《吵闹村的孩子》读后感15篇.docx

-

《摆渡人》读后感受1000字左右范文.docx

-

《国际贸易学》题库南京大学.docx

-

《诚信备考》主题班会活动.docx

-

《高等学校教师职业道德修养》考试要点演示教学.docx

-

《巴菲特的护城河》精华摘要.docx

-

《繁星春水》读后感14篇.docx

-

#电控发动机的故障诊断与排除.docx

-

《归去来兮辞》优化教案及课文解析.docx

-

《办公室秘书个人党性分析材料》.docx

-

《会飞的气球》大班教案.docx

-

#生命生活与安全5上.docx

-

《城南旧事》的读后感作文范文10篇.docx

-

《标志用公共信息图形符号 第1部分通用符号》GBT 100011.docx

-

《初级会计实务》考试试题及答案解析.docx

-

《公共基础知识》考点《公文写作与处理》.docx

-

《海底世界》大班教案.docx

-

#ds18b20可调温度控制器.docx

-

《爱的教育》读书笔记范文10篇.docx

-

《公路养护工程量清单及计量规范》编制.docx

-

《建设工程监理规范》新旧版本区别.docx

-

《生活补助申请报告》.docx

-

《纸质档案管理规范》word版.docx

-

00种英语游戏.docx

-

09多元实用才能2.docx

-

《财经法规与会计职业道德》全真模拟试题及参考答案四.docx

-

14秋学前教育教育理论期中考试试题.docx

-

《大数据导论》19秋期末考核0001.docx

-

纺织品国家标准表doc 10页.docx

-

幼儿园早教音乐活动方案5篇.docx

-

导购考核标准.docx

-

房地产行业炫特区答谢版整合营销推广方案样本.docx

-

安全生产责任制.docx

-

岗位胜任力模型的要素构成及等级划分.docx

-

住宅工程质量分户验收规程.docx

-

中医优势病种中医.docx

-

个人房产抵押贷款合同模板.docx

-

最新高考英语必背知识点.docx

-

分析教育理论向实践转化的现实路径.docx

-

感谢医生感谢信大全6篇.docx

-

最新Diary of a fresher.docx

-

娃哈哈集团战略分析报告.docx

-

相关方安全协议书.docx

-

英6暑16because原因状语从句趣味阅读L16阅读A篇6A U8单.docx

-

总监理工程师个人工作总结.docx

-

幼儿园卫生保健工作规范全完整资料doc.docx

-

中国移动业务处理流程大全.docx