最新成本会计形考题及答案.docx

最新成本会计形考题及答案.docx

- 文档编号:24929508

- 上传时间:2023-06-02

- 格式:DOCX

- 页数:71

- 大小:42.47KB

最新成本会计形考题及答案.docx

《最新成本会计形考题及答案.docx》由会员分享,可在线阅读,更多相关《最新成本会计形考题及答案.docx(71页珍藏版)》请在冰豆网上搜索。

最新成本会计形考题及答案

最新成本会计形考题及答案

成本会计任务一

1.?

?

某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

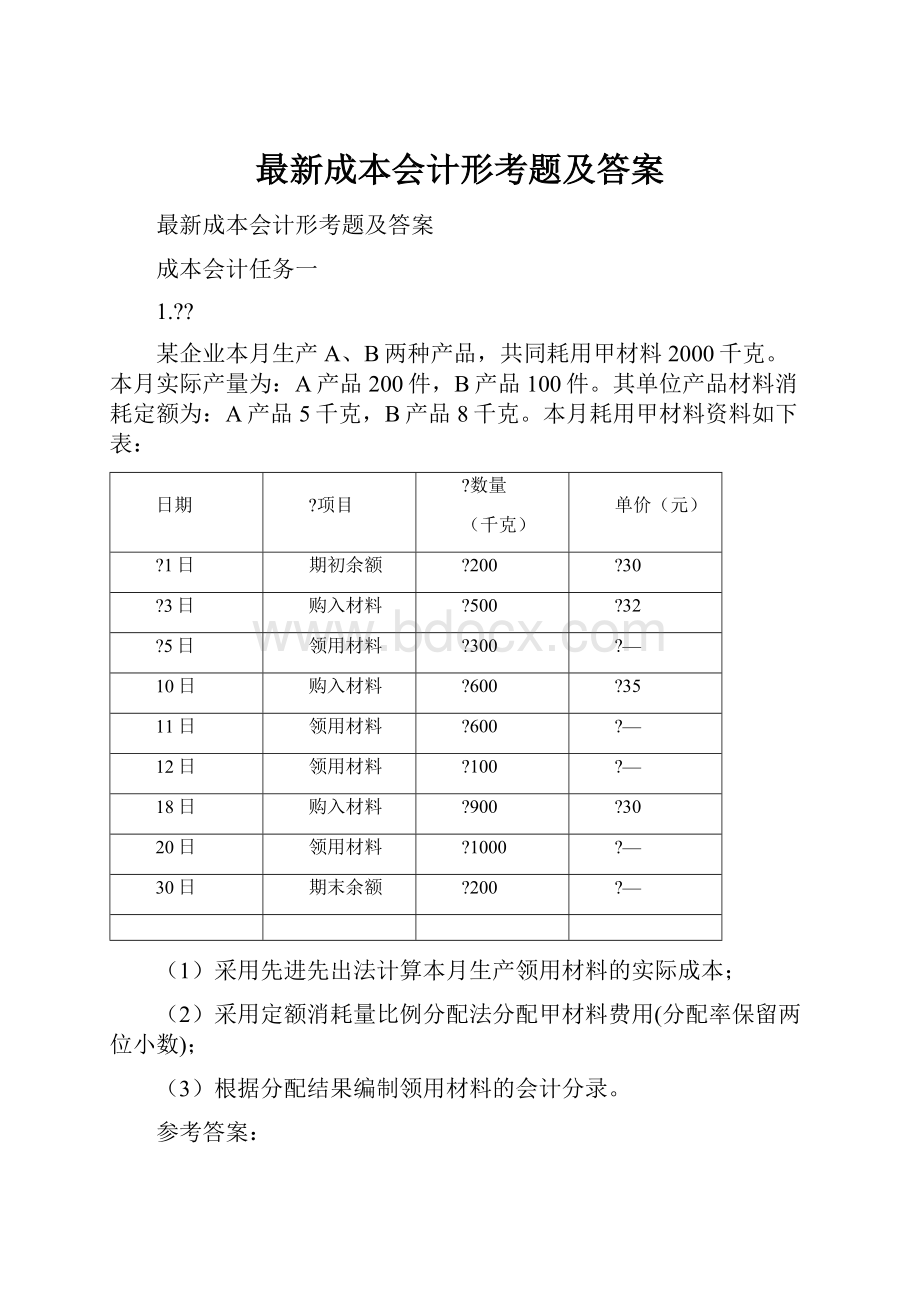

本月实际产量为:

A产品200件,B产品100件。

其单位产品材料消耗定额为:

A产品5千克,B产品8千克。

本月耗用甲材料资料如下表:

日期

?

项目

?

数量

(千克)

单价(元)

?

1日

期初余额

?

200

?

30

?

3日

购入材料

?

500

?

32

?

5日

领用材料

?

300

?

—

10日

购入材料

?

600

?

35

11日

领用材料

?

600

?

—

12日

领用材料

?

100

?

—

18日

购入材料

?

900

?

30

20日

领用材料

?

1000

?

—

30日

期末余额

?

200

?

—

(1)采用先进先出法计算本月生产领用材料的实际成本;

(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);

(3)根据分配结果编制领用材料的会计分录。

参考答案:

(1)领用材料的实际成本=(200×30+100×32)+(400×32+200×35)+(100×35)+(300×35+700×30)=64000(元)

(2)分配材料费用:

材料定额耗用量:

A产品:

5×200=1000(千克)

B产品:

8×100=800(千克)

分配率=64000/(1000+800)=35.56

应分配的材料费用:

A产品=35.56×1000=35560(元)

B产品=64000-35560=28440(元)

(3)编制会计分录:

借:

基本生产成本——A产品35560

——B产品28440

贷:

原材料64000

2.?

?

某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:

基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:

(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力”成本项目;辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制造费用”明细帐;所编分录列示到成本项目)。

参考答案:

(1)分配电费:

分配率=24950/(35000+8900+6000)=0.5

基本车间:

产品用电费=30000×0.5=15000(元)

照明用电费=5000×0.5=2500(元)

辅助车间:

产品用电费=7000×0.5=3500(元)

照明用电费=1900×0.5=950(元)

企业管理部门用电费=6000×0.5=3000(元)

合计24950(元)

分配A、B产品动力费:

分配率=15000/(36000+24000)=0.25

A产品负担:

36000×0.25=9000(元)

B产品负担:

24000×0.25=6000(元)

(2)借:

应付帐款24000

贷:

银行存款24000

(3)借:

基本生产成本——A产品(燃料及动力)9000

——B产品(燃料及动力)6000

辅助生产成本(燃料及动力)3500

制造费用——基本车间2500

——辅助车间950

管理费用3000

贷:

应付帐款24950

3.?

?

某工业企业的基本生产车间生产A、B、C三种产品,其工时定额为:

A产品15分钟,B产品18分钟,C产品12分钟;本月产量为:

A产品14000件,B产品10000件,C产品13500件。

本月该企业工资总额为:

基本生产车间工人计时工资23000元,管理人员工资1500元;辅助车间(锅炉)工人工资2800元,管理人员工资1200元;企业管理人员工资2600;生活福利部门人员工资820元。

要求:

(1)按定额工时比例将基本生产车间工人工资在A、B、C三种产品间分配;

(2)编制工资费用分配的会计分录。

(辅助车间的制造费用不通过“制造费用”科目核算)(分录列示明细科目及成本项目

参考答案:

(1)产品定额工时:

A产品=15/60×14000=3500(小时)

B产品=18/60×10000=3000(小时)

C产品=12/60×13500=2700(小时)

分配率=23000/(3500×3000×2700)=2.5

各产品分配工资费用:

A产品=2.5×3500=8750(元)

B产品=2.5×3000=7500(元)

C产品=2.5×2700=6750(元)

(2)会计分录:

借:

基本生产成本——A产品(直接人工)8750

——B产品(直接人工)7500

——C产品(直接人工)6750

辅助生产成本——锅炉车间4000

制造费用——基本车间1500

管理费用2600

应付职工薪酬820

贷:

应付职工薪酬31920

4.?

?

201×年10月,C公司基本生产车间生产甲、乙两种产品,生产工人计件工资:

甲产品17600元,乙产品为15200元;甲乙两张产品计时工资共计55200元。

产品生产工时:

甲产品7200小时,乙产品4800小时;

要求:

(1)按生产工时比例将基本生产车间生产工人计时工资在甲、乙产品之间进行分配。

(2)编制工资费用分配的会计分录

参考答案:

(1)计算计时工资分配率

计时工资分配率=55200/(7200+4800)=4.6(元/小时)

(2)按生产工时比例将基本生产车间生产工人计时工资在甲、乙产品之间进行分配

甲产品应负担的计时工资=7200×4.6=33120(元)

乙产品应负担的计时工资=4800×4.6=22080(元)

(3)编制工资费用分配的会计分录

借:

基本生产成本——甲产品50720

——乙产品37280

贷:

应付职工薪酬——工资88000

5.?

?

某企业房屋类固定资产原值为500000元,其中基本生产车间使用400000元,企业行政管理部门使用100000元,净残值率为10%,平均使用年限为20年。

要求:

计算月折旧率、月折旧额并编制分配折旧额的会计分录。

参考答案:

年折旧率=(1-10%)/20=4.5%

月折旧率=4.5%/12=0.375%

月折旧额=500000×0.375%=1875

或年折旧额=500000×(1-10%)/20=22500

月折旧额=22500/12=1875

其中:

基本生产车间折旧额为:

1875×400000/500000=1500(元)

企业行政管理部门折旧额为:

1875×100000/500000=375(元)

会计分录为:

借:

制造费用1500

管理费用375

贷:

累计折旧1875

6.?

?

某工业企业基本生产车间领用专用工具一批,计划成本24000元,该批低值易耗品在两年内平均摊销。

该月低值易耗品的成本差异率为-1%。

要求:

编制低值易耗品的领用、结转差异和摊销的会计分录。

参考答案:

领用时:

借:

长期待摊费用24000

贷:

低值易耗品24000

月末结转差异:

借:

长期待摊费用240

贷:

材料成本差异——低值易耗品差异240

本月摊销:

借:

制造费用990

贷:

长期待摊费用990

7.?

?

某企业生产A、B两种产品,共同耗用燃料费用,其实际成本为29000元。

两种产品的燃料费用定额为:

A产品20元、B产品15元;当月的实际产量为:

A产品500件、B产品300件。

要求:

(1)采用定额费用比例法分配燃料费用;

(2)编制耗用燃料的会计分录(分录中列示到明细科目及成本项目;该企业成本明细账设“燃料及动力”成本项目;燃料设“燃料”总账核算)。

参考答案:

(1)燃料定额费用:

A产品:

20×500=10000(元)

B产品:

15×300=4500(元)

燃料费用分配率=29000/(10000+4500)=2

两种产品应分配的燃料费用:

A产品:

10000×2=20000(元)

B产品:

4500×2=9000(元)

(2)借:

基本生产成本——A产品(燃料及动力)20000

——B产品(燃料及动力)9000

贷:

燃料29000

成本会计任务二

1.?

?

某工业企业设有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生间车间。

有关资料如下:

生产费用和劳务供应量

?

?

?

?

辅助车间

?

?

?

生产费用(元)

?

?

?

?

?

?

劳务供应量

?

?

?

?

机?

?

?

修?

?

?

?

?

?

?

15000

?

?

?

?

?

?

5000小时

?

?

?

?

供?

?

?

电

?

?

?

?

?

?

40000

?

?

?

?

?

?

100000度

各受益单位耗用劳务情报况

?

?

?

?

?

?

?

?

?

?

?

受益单位

?

?

?

?

?

?

?

?

?

?

?

?

耗用劳务量?

?

?

?

?

?

修理工时

?

?

?

?

用电度数

?

?

?

?

?

?

?

?

?

?

机修车间

?

?

?

?

?

10000

?

?

?

?

?

?

?

?

?

?

供电车间

?

?

?

?

?

?

?

500

?

?

?

第一车间

?

A产品

?

?

?

?

?

30000

?

B产品

?

?

?

?

?

24000

?

一般耗用

?

?

?

?

?

?

2800

?

?

?

?

?

?

9000

?

?

?

第二车间

?

C产品

?

?

?

?

?

18000

?

一般耗用

?

?

?

?

?

?

1500

?

?

?

?

?

?

6000

?

?

?

?

?

?

?

?

企业管理部门

?

?

?

?

?

?

?

200

?

?

?

?

?

?

3000

?

?

?

?

?

?

?

?

?

合?

?

?

?

?

计

?

?

?

?

?

?

5000

?

?

?

?

100000

要求:

根据上述资料,采用交互分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录。

(分配率小数保留3位,分配小数尾差,计入管理费用)

辅助生产费用分配表(交互分配法)

?

?

?

?

?

?

分配方向

?

?

?

交?

互?

分?

配

?

?

对?

外?

分?

配

?

?

?

?

辅助车间名称

?

机修

?

供电

?

合计

?

机修

?

供电

?

合计

?

?

?

待分配费用(元)

?

?

?

劳务供应数量

?

?

?

单位成本(分配率)

辅助

车间

机修

?

耗用数量

?

分配金额

供电

?

耗用数量

?

分配金额

?

?

金额小计

基

本

车

间

A产品

?

耗用数量

?

分配金额

B产品

?

耗用数量

?

分配金额

C产品

?

耗用数量

?

分配金额

一车间

?

耗用数量

?

分配金额

二车间

?

耗用数量

?

分配金额

企业

部门

管理

?

耗用数量

?

分配金额

?

?

?

分配金额合计

参考答案:

(1)交互分配:

分配率:

机修=15000/5000=3(元/小时)

供电=40000/100000=0.4(元/度)

分配额:

机修车间耗电费=10000×0.4=4000(元)

供电车间耗机修费=3×500=1500(元)

会计分录:

借:

辅助生产成本—机修车间4000

—供电车间1500

贷:

辅助生产成本—供电车间4000

—机修车间1500

(2)对外分配:

对外分配费用:

机修车间=15000+4000-1500=17500(元)

供电车间=40000+1500-4000=37500(元)

分配率:

机修17500/(5000-500)=3.889(元/小时)

供电37500/(100000-1000)=0.417(元/小时)

会计分录:

借:

基本生产成本—A产品12500

--B产品10000

--C产品7500

制造费用—一车间14638.89

二车间8333.33

管理费用2027.78

贷:

辅助生产成本—机修车间17500

--供电车间37500

见辅助生产费用分配表:

辅助生产费用分配表(交互分配法)

?

?

?

?

?

?

分配方向

?

?

?

交?

互?

分?

配

?

?

对?

外?

分?

配

?

?

?

?

辅助车间名称

?

机修

?

供电

?

合计

?

机修

?

供电

?

合计

?

?

?

待分配费用(元)

?

15000

?

40000

?

55000

?

17500

?

37500

?

55000

?

?

?

劳务供应数量

?

5000

100000

?

4500

?

90000

?

?

?

单位成本(分配率)

?

?

3

?

0.40

?

3.889

?

0.417

辅助

车间

机修

?

耗用数量

?

10000

?

分配金额

?

4000

供电

?

耗用数量

?

500

?

分配金额

?

1500

?

?

金额小计

?

1500

?

4000

?

55000

基

本

车

间

A产品

?

耗用数量

?

30000

?

分配金额

?

12510

12510

?

B

产品

?

耗用数量

?

24000

?

分配金额

?

10008

?

10008

?

C

产品

?

耗用数量

?

18000

?

分配金额

?

7506

?

7506

?

一

车间

?

耗用数量

?

2800

?

9000

?

分配金额

10889.20

?

3753

14642.20

?

二

车间

?

耗用数量

?

1500

?

6000

?

分配金额

?

5833.50

?

2502

?

8335.50

?

企业管理

?

部?

门

?

耗用数量

?

200

?

3000

?

分配金额

?

777.30

?

1221

?

1998.30

?

?

分?

配?

金?

额?

?

合?

计

?

17500

?

37500

?

55000

2.?

?

某企业设有修理、供电两个辅助生产车间,本月发生辅助生产费用、提供劳务量等见下表:

?

?

辅助生产名称

?

?

修理车间

?

供电车间

?

?

待分配费用

?

5850

?

9200

?

?

劳务供应量

?

4500(小时)

23000(度)

?

计划单位成本

?

1.5

?

0.42

耗用?

?

?

劳务

数量

?

修理车间

?

1400

?

供电车间

?

?

300

基本生产车间

?

3800

?

20000

?

管理部门

?

400

?

1600

要求:

采用计划成本分配法编制辅助生产费用分配表,编制有关会计分录。

(将分配结果填入表中)

参考答案:

辅助生产费用分配表(计划成本分配法)

?

?

?

?

辅助车间名称

修理车间

?

供电车间

?

合?

?

?

?

计

?

?

?

待分配费用(元)

?

5850

?

9200

?

15050

?

?

?

劳务供应数量

4500小时

23000度

?

?

?

计划单位成本

?

1.5

?

0.42

辅助

车间

修理

?

耗用数量

?

1400

?

分配金额

?

588

588

供电

?

耗用数量

?

300

?

分配金额

?

450

450

?

?

金额小计

450

588

1038

基本生产

?

车间

?

耗用数量

?

3800

20000

?

分配金额

5700

8400

14100

企业管理

?

部门

?

耗用数量

400

16000

?

分配金额

600

672

1272

按计划成本分配金额

6750

9660

16410

辅助生产实际成本

6438

9650

16088

?

?

?

分配金额合计

-312

-10

-322

会计分录:

借:

辅助生产成本——修理?

?

?

588

?

?

?

?

?

?

?

?

?

?

?

——供电?

?

?

450

?

?

?

制造费用——基本车间?

?

14100

?

?

?

管理费用——?

?

?

1272

贷:

辅助生产成本——供电?

?

?

?

?

9660

?

?

?

?

?

?

?

?

?

?

?

——修理?

?

?

?

?

6750

结转差异:

借:

管理费用?

?

?

322

贷:

辅助生产成本——修理?

?

312

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

——供电?

?

10

3、某基本生产车间生产甲、乙、丙三种产品,共计生产工时25000小时,其中:

甲产品5000小时,乙产品10000小时,丙产品10000小时。

本月发生各种间接费用如下:

(1)以银行存款支付劳动保护费2400元;

(2)车间管理人员工资3000元;

(3)按车间管理人员工资的3%提取福利费;

(4)车间消耗材料2000元;

(5)车间固定资产折旧费1800元;

(6)以银行存款支付保险费800元;

(7)辅助生产成本(修理,运输费)转入1400元;

(8)以银行存款支付办公费,水电费,邮电费及其他支出等共计1880元。

(9)采用生产工时比例法在各种产品之间分配制造费用。

要求:

根据上述资料编制制造费用发生和分配的会计分录。

(“基本生产成本”列明细账)

参考答案:

?

1)借:

制造费用2400

贷:

银行存款2400

(2)借:

制造费用3000

贷:

应付职工薪酬3000

(3)借:

制造费用90

贷:

应付职工薪酬90

(4)借:

制造费用2000

贷:

原材料2000

(5)借:

制造费用1800

贷:

累计折旧1800

(6)借:

制造费用800

贷:

银行存款800

(7)借:

制造费用1400

贷:

辅助生产成本1400

(9)借:

制造费用1880

贷:

银行存款1880

制造费用分配率=14300/25000=0.572

各种产品应分配制造费用

甲产品:

5000×0.572=2860(元)

乙产品:

10000×0.572=5720(元)

丙产品:

10000×0.572=5720(元)

(10)借:

基本生产成本——甲产品2860

——乙产品5720

——丙产品5720

贷:

制造费用14300

4.?

?

某企业基本生产车间全年计划制造费用为163200元;全年各产品的计划产量:

甲产品24000件,乙产品18000件。

单位产品工时定额:

甲产品4小时,乙产品6小时。

1月份实际产量:

甲1800件,乙产品1500件;1月份实际发生制造费用13000元。

要求:

(1)计算制造费用年度计划分配率。

(2)计算并结转1月份应分配转出的制造费用。

(3)计算1月末“制造费用”账户余额

参考答案:

(1)年度计划分配率:

甲产品年度计划产量的定额工时=24000×4=96000(小时)

乙产品年度计划产量的定额工时=18000×6=108000(小时)

年度计划分配率=163200/(96000+108000)=0.8

(2)1月份应分配转出的制造费用:

该月甲产品应分配的制造费用=0.8×1800×4=5760(元)

该月乙产品应分配的制造费用=0.8×1500×6=7200(元)

该月应分配转出的制造费用=5760+7200=12960(元)

结转1月份制造费用会计分录:

借:

基本生产成本——甲产品?

?

?

?

5760

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

——乙产品?

?

?

?

7200

贷:

制造费用——基本车间?

?

?

?

?

?

?

?

12960

(3)1月末“制造费用”账户余额:

13000-12960=40

5.?

?

某生产车间生产甲产品本月投产700件,完工验收入库发现废品80件;合格品生产工时1700小时,废品工时300小时。

甲产品成本明细账所记合格品和废品的全部生产费用为:

原材料14000元;燃料和动力11000元;直接人工费13000元;制造费用3000元。

原材料在生产开始时一次投入。

废品残料入库作价100元。

要求:

(1)编制不可修复废品损失计算表;

(2)编制结转废品生产成本、残料入库和结转废品净损失的会计分录。

(列示明细科目及成本项目)

不可修复废品损失计算表

?

项目

数量

(件)

直接材料

生产工时

燃料和动力

直接人工

制造费用

成本合计

合格品和费品生产费用

费用分配率

废品生产

?

成本

减:

废品

残料

?

废品报废

?

损失

参考答案:

不可修复废品损失计算表

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

(按实际成本计算)?

?

项目

?

数量(件)

直接

材料

生产工时

燃料和动力

直接人工

制造费用

成本合计

合格品和废品生产费用

700

14000

2000

11000

13000

3000

41000

费用分配率

20

5.50

6.50

1.50

废品生产

?

成本

80

1600

300

1650

1950

450

5650

减:

废品

?

?

?

残料

100

废品报废

损失

80

1500

300

1650

1950

450

5550

(1)借:

废品损失——甲产品?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

5650

?

?

?

?

?

?

?

?

?

?

?

贷:

基本生产成本——甲产品

?

?

?

?

?

?

?

?

?

?

?

?

?

(直接材料)?

?

?

1600

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

(燃料和动力)?

?

1650

?

?

?

?

?

?

?

?

?

?

?

?

?

?

(直接人工)?

?

?

1950

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

(制造费用)?

?

450

(2)借:

原材料?

?

?

?

?

?

100

?

?

?

?

?

?

?

贷:

废品损失——甲产品100

(3)借:

基本生产成本——甲产品(废品损失)?

?

?

5550

?

?

?

?

?

?

?

贷:

废品损失?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

5550

成本会计任务三

1.?

?

某企业生产B产品,原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。

9月份初在产品原材料费用为4000元。

该月生产费用为:

原材料16000元,直接人工费3000元,制造费用4500元。

该月完工产品350件,月末在产品150件。

要求:

(1)计算9月份B种完工产品总成本和单位成本。

(2)登记9月份B种产品明细账。

B产品成本明细账

月

日

摘要

直接材料

直接人工

制造费用

合计

8

31

月

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 最新 成本会计 考题 答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《包装概论》课后习题汇总.docx

《包装概论》课后习题汇总.docx

-

《贝多芬传》读书笔记1000字.docx

-

《建筑工程管理与实务》模拟试题一.docx

-

《偷影子的人》读书笔记1500字.docx

-

6小摄影师.docx

-

10教育学.docx

-

32政府的责任.docx

-

202X事业单位会计年终工作总结doc.docx

-

《风中之叶》语言.docx

-

《青田县国民经济与社会发展第十二个五年规划纲要》目标任务分解实施方案.docx

-

《富饶的西沙群岛》教材理解.docx

-

《522 平行线的判定》教案导学案同步练习.docx

-

《情绪管理与职场减压》知识点.docx

-

《国际货物销售合同公约》的规定没有涉及的法律问题是.docx

-

《庄子故事两则》教案设计.docx

-

《社戏》导学案与答案.docx

-

3台球实用功法已整理.docx

-

06分析题GSM.docx

-

9A文水利工程质量保证体系及保证措施.docx

-

18年安徽师范大学中国文化概论本科教学大纲.docx

-

23届 复赛 试题+答案.docx

-

100以内加减综合混口算卡.docx

-

HighAccuracyOpticalFlowEstimationBasedonaTheoryforWarping课案.docx

-

js定义的函数和数组.docx

-

KV柱上断路器安装标准化作业流程图及指导书.docx

-

《儿童美术用品通用安全技术要求》.docx

-

《传感器及其应用》第二章习题答案.docx

-

《敬业与乐业》练习题1.docx

-

《钨行业规范条件》.docx

-

4s店技术经理工作总结工作范文.docx

-

7A版幼儿文学教案.docx

-

《给教师的建议》读书笔记1000字.docx

-

某医院薪酬管理体系设计方案文档格式.docx

-

人教版物理选修31练习第一章第5节 电势差Word文档下载推荐.docx

-

汽车空气动力学知识点Word文件下载.docx

-

届高考模拟上海市一模作文题与立意整理精校版文档格式.docx

-

岗位职责岗位能力素质模型Word文档下载推荐.docx

-

河北高速公路及服务区收费站工程监理规划14108Word文档格式.docx

-

农业标准化补助资金汇总表Word文档下载推荐.docx

-

其实一直是土豆在领导时尚潮Word下载.docx

-

湖北省荆州市学年高二地理下学期第一次双周考试题文档格式.docx

-

精编小学二年级数学下册口算题卡 445Word下载.docx

-

对账申请书Word文件下载.docx

-

梅花小学作文15篇Word文档格式.docx

-

新版八年级英语下册第四单元知识学习总结要点归纳Word格式.docx

-

届河南省许昌市洛阳市高三第三次质量检测三模理综试题 扫描版Word下载.docx

-

海南经济特区物业管理条例Word文档格式.docx

-

湖北省孝感市中考历史试题含参考解析Word格式.docx

-

七年级英语上册Module5Myschoolday词汇篇试题新版外研Word格式.docx

-

教育最新学年高考英语一轮复习Unit20NewFrontiers讲义北师大版选修7Word格式.docx

-

六一儿童节资料大全文档格式.docx