房地产项目一般征收增值税进项税抵扣目1.docx

房地产项目一般征收增值税进项税抵扣目1.docx

- 文档编号:24703102

- 上传时间:2023-05-31

- 格式:DOCX

- 页数:11

- 大小:17.88KB

房地产项目一般征收增值税进项税抵扣目1.docx

《房地产项目一般征收增值税进项税抵扣目1.docx》由会员分享,可在线阅读,更多相关《房地产项目一般征收增值税进项税抵扣目1.docx(11页珍藏版)》请在冰豆网上搜索。

房地产项目一般征收增值税进项税抵扣目1

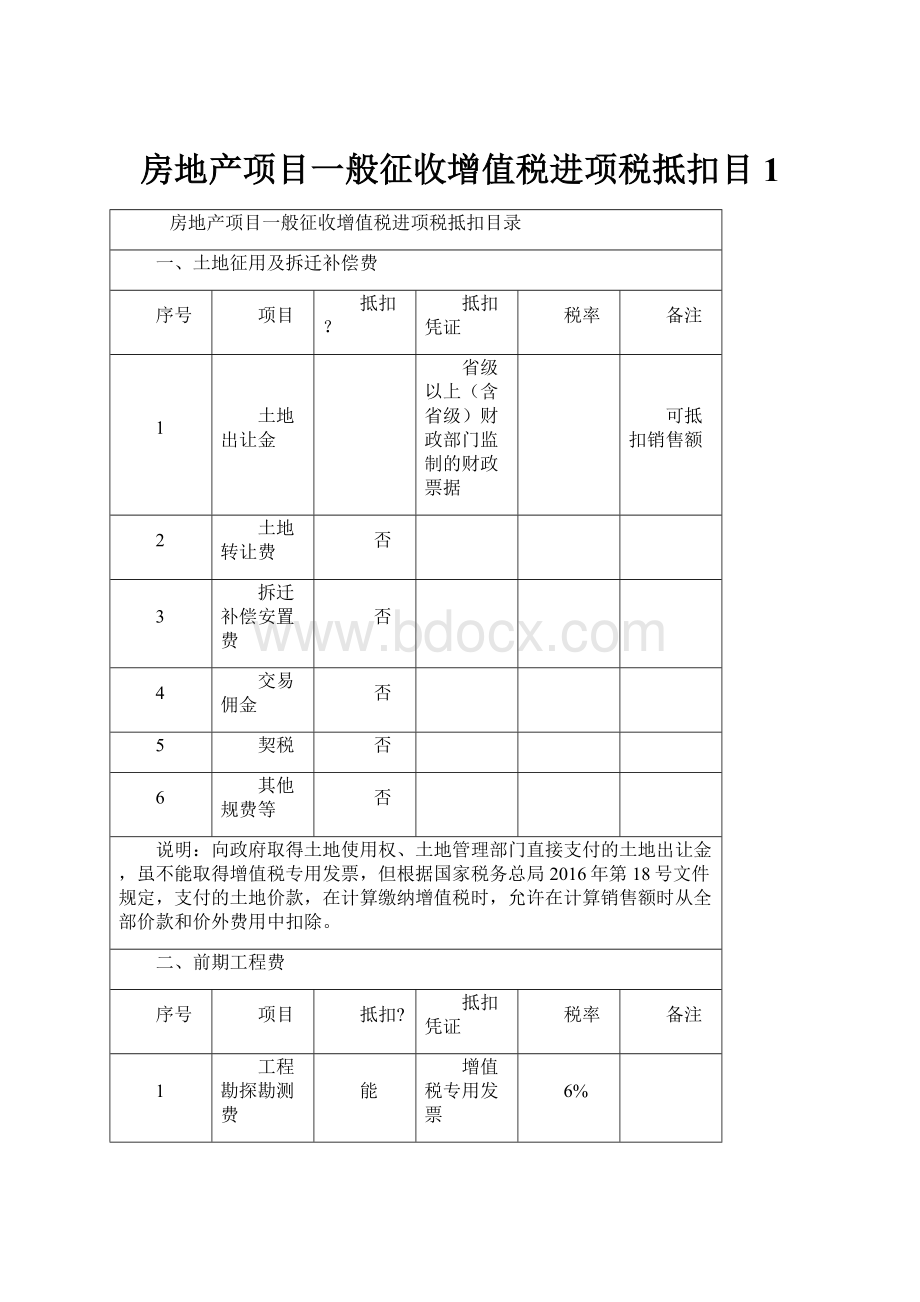

房地产项目一般征收增值税进项税抵扣目录

一、土地征用及拆迁补偿费

序号

项目

抵扣?

抵扣凭证

税率

备注

1

土地出让金

省级以上(含省级)财政部门监制的财政票据

可抵扣销售额

2

土地转让费

否

3

拆迁补偿安置费

否

4

交易佣金

否

5

契税

否

6

其他规费等

否

说明:

向政府取得土地使用权、土地管理部门直接支付的土地出让金,虽不能取得增值税专用发票,但根据国家税务总局2016年第18号文件规定,支付的土地价款,在计算缴纳增值税时,允许在计算销售额时从全部价款和价外费用中扣除。

二、前期工程费

序号

项目

抵扣?

抵扣凭证

税率

备注

1

工程勘探勘测费

能

增值税专用发票

6%

2

设计费

能

增值税专用发票

6%

3

围挡施工费

能

增值税专用发票

10%

4

彩板房购置费

能

增值税专用发票

16%

5

场地平整费

能

增值税专用发票

10%

6

地质勘查费

能

增值税专用发票

6%

7

消防技术服务费

能

增值税专用发票

6%

8

防雷技术检测费

能

增值税专用发票

6%

9

施工图审查费

能

增值税专用发票

6%

10

制图晒图费

能

增值税专用发票

6%

11

招标代理费

能

增值税专用发票

6%

12

施工图设计费

能

增值税专用发票

6%

13

人防易地建设费

否

14

报建报批费

否

说明:

1、房地产项目开发前期工程费中主要项目的增值税抵扣情况如上表。

2、人防费用,如自建,其建设工程取得的材料、建筑劳务等进项税额可以抵扣;如不建设人防设施,缴纳的人防易地建设费,不能进行增值税进项税额抵扣。

3、向政府部门缴纳的报批报建费,一般能够取得行政事业单位的收费凭证,无法取得增值税专用发票,不能进行增值税进项税额抵扣。

三、建安工程进度款

序号

项目

抵扣?

抵扣凭证

税率

备注

1

基础工程费

能

增值税专用发票

10%

2

桩基检测费

能

增值税专用发票

6%

3

主体建安工程费

能

增值税专用发票

10%

说明:

如果存在清包工工程,能够取得3%的进项税额发票

四、建安工程材料款

序号

项目

抵扣?

抵扣凭证

税率

备注

1

混凝土

能

增值税专用发票

16%

2

钢材

能

增值税专用发票

16%

3

水泥

能

增值税专用发票

16%

4

木材

能

增值税专用发票

16%

5

装饰材料

能

增值税专用发票

16%

6

电气材料

能

增值税专用发票

16%

7

给排水材料

能

增值税专用发票

16%

五、外委工程费

序号

项目

抵扣?

抵扣凭证

税率

备注

1

门窗工程

能

增值税专用发票

16%,10%

2

公共部位精装修

能

增值税专用发票

16%,10%

3

室内精装修

能

增值税专用发票

16%,10%

4

室内暖电气工程费

能

增值税专用发票

10%

5

室内设备及安装费

能

增值税专用发票

16%,10%

6

弱电系统费用

能

增值税专用发票

10%

7

营销设施建造费

能

增值税专用发票

10%

说明:

1、门窗、电梯、空调、玻璃幕墙等工程,一般属于混合销售行为,如果供应商以生产、批发、零售为主,则应取得16%的增值税专用发票;如果以安装服务、施工为主则应取得10%的增值税专用发票,如果分别签订供货和安装两份合同,则供货合同取得16%的发票,安装取得10%的发票。

2、公共部位精装修和室内精装修,装修工程取得10%的增值税专用发票;装饰材料单独签订购买合同,则应取得16%的增值税专用发票。

六、基础设施费

序号

项目

抵扣?

抵扣凭证

税率

备注

1

室外给排水系统费

能

增值税专用发票

10%

2

室外供电工程

能

增值税专用发票

10%

3

室外采暖系统费

能

增值税专用发票

10%

4

室外燃气系统费

能

增值税专用发票

10%

5

室外消防系统费

能

增值税专用发票

10%

6

室外智能化系统费

能

增值税专用发票

10%

7

室外通讯工程

能

增值税专用发票

10%

8

排水排污工程

能

增值税专用发票

10%

9

室外照明工程

能

增值税专用发票

10%

10

园林景观工程费

能

增值税专用发票

10%

11

楼体泛光夜景照明

能

增值税专用发票

10%

12

标识系统

能

增值税专用发票

10%

13

建筑小品

能

增值税专用发票

10%

14

道路及广场建设费

能

增值税专用发票

10%

15

围墙建造费

能

增值税专用发票

10%

16

环卫设施工程

能

增值税专用发票

10%

17

室外零星工程

能

增值税专用发票

10%

说明:

如果存在甲供材料,甲供材料部分一般能够取得16%的增值税专用发票。

七、公共配套设施费

序号

项目

抵扣?

抵扣凭证

税率

备注

1

独立车库

能

增值税专用发票

10%

2

物业、设备用房

能

增值税专用发票

10%

3

配套设施

能

增值税专用发票

16%,10%

说明:

公共配套设施属于工程建筑的,应取得10%的增值税专用发票;属于购买材料设备的,应取得16%的增值税专用发票。

八、一般费用

序号

项目

抵扣?

抵扣凭证

税率

备注

1

职工薪酬

否

2

福利费

否

3

社会保险费

否

4

办公用品及设备

能

增值税专用发票

16%

5

差旅费

能

增值税专用发票

6%

仅限住宿费

6

业务招待费

否

7

车辆修理费、油料费

能

增值税专用发票

16%

8

车辆保险费

能

增值税专用发票

6%

9

车辆过路过桥费

能

通行费发票

3%,5%

10

停车费

能

增值税专用发票

10%,,5%

9

通信费

能

增值税专用发票

10%,6%

电信服务商自动分配

10

折旧费

否

11

工会经费

否

12

物业费

能

增值税专用发票

6%

13

水电费

能

增值税专用发票

16%,10%,3%

14

会议费

能

增值税专用发票

16%,6%

15

资料费、文印费

能

增值税专用发票

16%

16

报刊订阅费

能

增值税专用发票

10%

17

图书资料费

能

增值税专用发票

10%

18

广告宣传费

能

增值税专用发票

16%,6%

19

审计费

能

增值税专用发票

6%

20

财务、法律咨询费

能

增值税专用发票

6%

说明:

1、差旅费包括差旅人员的吃、住、行费用。

其中,餐饮费用属于交际应酬费,机票、船票、车票等属于旅客服务费用,其进项税额不得抵扣;住宿费允许按照6%抵扣进项税额;

2、车辆维修费的进项税额允许按照16%抵扣,油料费的进项税额允许按照16%抵扣。

3、车辆过路过桥费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%

一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5%。

4、停车费,属于不动产租赁服务一般纳税人出租其2016年4月30日后取得的不动产,选择适用一般计税方法,其进项税额允许按照10%进行抵扣;属于不动产租赁服务一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额,允许增值税额按照5%抵扣。

5、通信费,包括办公电话、网络使用服务费、传真收发费。

其中基础电信服务的进项税额允许按照10%抵扣,增值电信服务的进项税额允许按照6%抵扣。

6、水电费,其中从自来水公司可以取得增值税专用发票,只能抵扣3%的进项税。

从其他水厂购买的水,取得增值税专用发票,可抵扣10%的进项税。

电网公司直接开具的电费,其增值税进项税额允许按照16%可以抵扣。

7、会议费包括会场租赁费、会场办公用品、住宿餐饮费。

其中会场租赁费允许按照6%进行抵扣;会场办公用品允许按照16%进行抵扣;住宿费允许按照6%进行抵扣;餐饮费不得抵扣。

8、广告宣传费包括印刷费、广告费、宣传费、展览费、条幅展示牌等材料费用、广告制作代理费。

印刷费的进项税额允许按照16%进行抵扣;广告宣传费的进项税额允许按照6%进行抵扣;广告制作代理的进项税额允许按照6%进行抵扣,条幅、展示牌、礼品、纪念品等材料,进项税额允许按照16%进行抵扣。

九、借款费用

序号

项目

抵扣?

抵扣凭证

税率

备注

1

借款利息支出

否

2

与借款相关的手续费、咨询费和顾问费

否

3

银行手续费

能

增值税专用发票

6%

办理转账,汇款时发生的手续费都可以抵扣,要向银行索取增值税专用发票

4

保函手续费

能

增值税专用发票

6%

5

开户手续费

能

增值税专用发票

6%

6

账户管理费

能

增值税专用发票

6%

7

网银管理费

能

增值税专用发票

6%

十、资产购置

序号

项目

抵扣?

抵扣凭证

税率

备注

1

房屋建筑物

能

增值税专用发票

10%

2

增值税税控系统

能

增值税专用发票

全额抵扣

税控专用设备等

3

办公用固定资产

能

增值税专用发票

16%

4

软件

能

增值税专用发票

16%

说明:

1、房地产开发企业涉及的固定资产、无形资产,凡专用于简易计税项目、免税项目、集体福利或个人消费项目的,其进项税额不允许抵扣;兼用于应税项目和不允许抵扣项目的,该进项税额准予全部抵扣。

2、增值税税控系统,允许按照购买金额全额从应纳增值税中扣除。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 房地产项目 一般 征收 增值税 进项 抵扣

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《包装概论》课后习题汇总.docx

《包装概论》课后习题汇总.docx

-

《贝多芬传》读书笔记1000字.docx

-

《建筑工程管理与实务》模拟试题一.docx

-

《偷影子的人》读书笔记1500字.docx

-

6小摄影师.docx

-

10教育学.docx

-

32政府的责任.docx

-

202X事业单位会计年终工作总结doc.docx

-

《风中之叶》语言.docx

-

《青田县国民经济与社会发展第十二个五年规划纲要》目标任务分解实施方案.docx

-

《富饶的西沙群岛》教材理解.docx

-

《522 平行线的判定》教案导学案同步练习.docx

-

《情绪管理与职场减压》知识点.docx

-

《国际货物销售合同公约》的规定没有涉及的法律问题是.docx

-

《庄子故事两则》教案设计.docx

-

《社戏》导学案与答案.docx

-

3台球实用功法已整理.docx

-

06分析题GSM.docx

-

9A文水利工程质量保证体系及保证措施.docx

-

18年安徽师范大学中国文化概论本科教学大纲.docx

-

23届 复赛 试题+答案.docx

-

100以内加减综合混口算卡.docx

-

HighAccuracyOpticalFlowEstimationBasedonaTheoryforWarping课案.docx

-

js定义的函数和数组.docx

-

KV柱上断路器安装标准化作业流程图及指导书.docx

-

《儿童美术用品通用安全技术要求》.docx

-

《传感器及其应用》第二章习题答案.docx

-

《敬业与乐业》练习题1.docx

-

《钨行业规范条件》.docx

-

4s店技术经理工作总结工作范文.docx

-

7A版幼儿文学教案.docx

-

《给教师的建议》读书笔记1000字.docx

-

志愿者招募申请表模板.docx

-

学生返校复课及疫情防控演练实施方案.docx

-

幼师面试结构化问答.docx

-

质量安全文明施工方案.docx

-

学生违反纪律检讨书范文5篇.docx

-

语文教案二次修改怎么写.docx

-

中国的歇后语大全合集.docx

-

学习计划写范文.docx

-

中国著名菜名大全之欧阳生创编.docx

-

学校拔河比赛方案.docx

-

中级财务会计一形考任务参考答案.docx

-

学年四年级班主任工作计划.docx

-

学区房买卖合同学区房专用.docx

-

学校禁毒教育讲话稿7篇.docx

-

压型钢板施工方案.docx

-

养猪总结怎么写.docx

-

药理学题库113章习题.docx

-

叶圣陶作文大赛获奖作文.docx

-

向妈妈分享的早教老师心得.docx