融资前后的盈利能力分析报告.docx

融资前后的盈利能力分析报告.docx

- 文档编号:24680053

- 上传时间:2023-05-31

- 格式:DOCX

- 页数:15

- 大小:19.43KB

融资前后的盈利能力分析报告.docx

《融资前后的盈利能力分析报告.docx》由会员分享,可在线阅读,更多相关《融资前后的盈利能力分析报告.docx(15页珍藏版)》请在冰豆网上搜索。

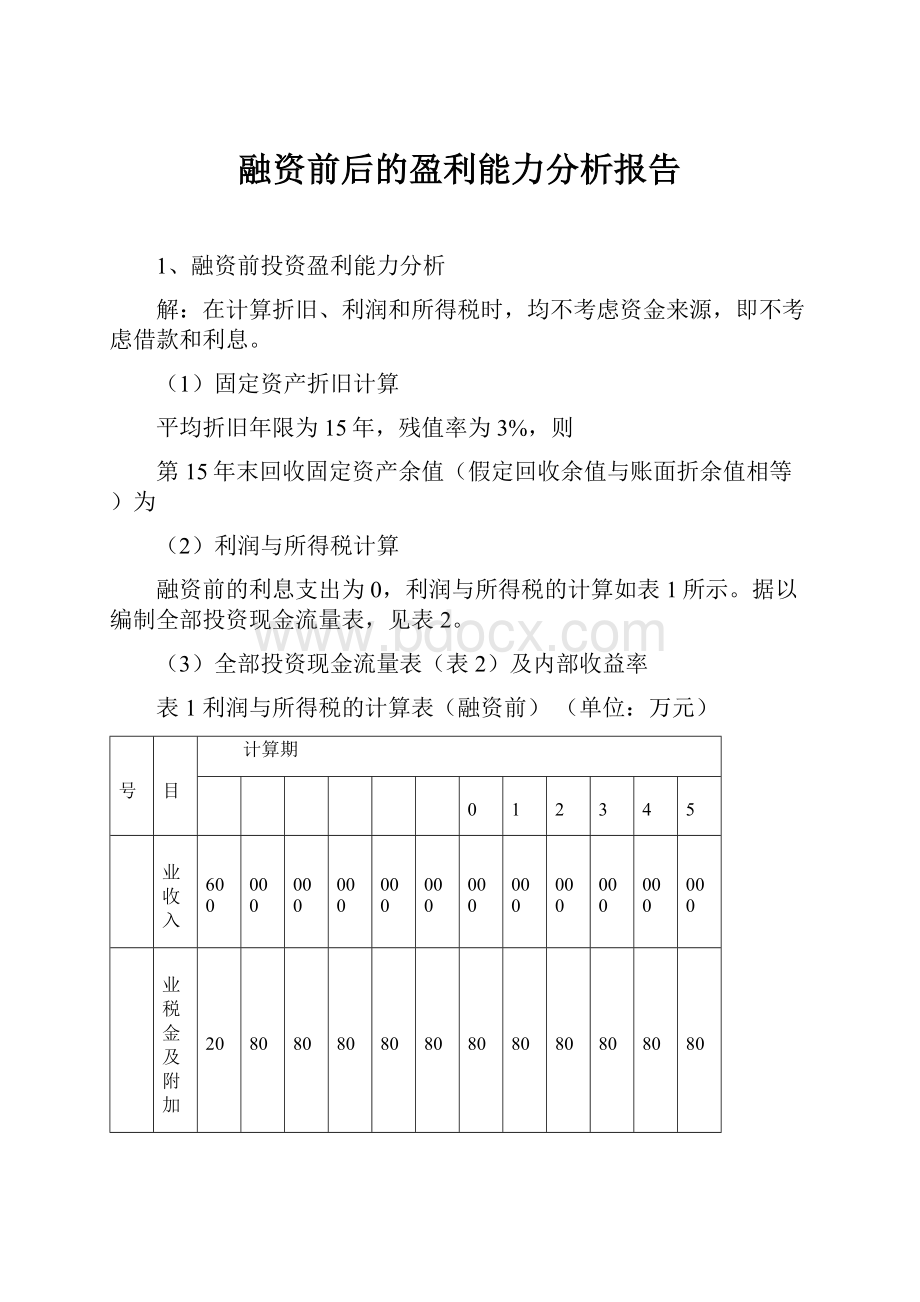

融资前后的盈利能力分析报告

1、融资前投资盈利能力分析

解:

在计算折旧、利润和所得税时,均不考虑资金来源,即不考虑借款和利息。

(1)固定资产折旧计算

平均折旧年限为15年,残值率为3%,则

第15年末回收固定资产余值(假定回收余值与账面折余值相等)为

(2)利润与所得税计算

融资前的利息支出为0,利润与所得税的计算如表1所示。

据以编制全部投资现金流量表,见表2。

(3)全部投资现金流量表(表2)及内部收益率

表1利润与所得税的计算表(融资前)(单位:

万元)

序号

项目

计算期

4

5

6

7

8

9

10

11

12

13

14

15

1

营业收入

5600

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

2

营业税金及附加

320

480

480

480

480

480

480

480

480

480

480

480

3

总成本费用

4017

5517

5517

5517

5517

5517

5517

5517

5517

5517

5517

5517

3.1

经营成本

3500

5000

5000

5000

5000

5000

5000

5000

5000

5000

5000

5000

3.2

折旧费

517

517

517

517

517

517

517

517

517

517

517

517

3.3

利息支出

0

0

0

0

0

0

0

0

0

0

0

0

4

利润总额(1-2-3)

1263

2003

2003

2003

2003

2003

2003

2003

2003

2003

2003

2003

5

所得税(4×25%)

316

501

501

501

501

501

501

501

501

501

501

501

6

税后利润

947

1502

1502

1502

1502

1502

1502

1502

1502

1502

1502

1502

表2全部投资现金流量表(融资前)(单位:

万元)

序号

项目

计算期

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

1

现金流入

5600

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

12286

1.1

营业收入

5600

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

1.2

回收固定资产余值

1796

1.3

回收流动资金

2490

2

现金流出

2500

3500

4490

3820

5480

5480

5480

5480

5480

5480

5480

5480

5480

5480

5480

2.1

建设投资(不含建设期利息)

2500

3500

2000

2.2

流动资金

2490

2.3

经营成本

3500

5000

5000

5000

5000

5000

5000

5000

5000

5000

5000

5000

2.4

营业税及附加

320

480

480

480

480

480

480

480

480

480

480

480

3

所得税前净现金流量(1-2)

-2500

-3500

-4490

1780

2520

2520

2520

2520

2520

2520

2520

2520

2520

2520

6806

4

累计所得税前净现金流量

-2500

-6000

-10490

-8710

-6190

-3670

-1150

1370

3890

6410

8930

11450

13970

16490

23296

5

所得税

316

501

501

501

501

501

501

501

501

501

501

501

6

所得税后净现金流量(3-5)

-2500

-3500

-4490

1464

2019

2019

2019

2019

2019

2019

2019

2019

2019

2019

6305

7

累计所得税后净现金流量

-2500

-6000

-10490

-9026

-7007

-4988

-2969

-950

1069

3088

5107

7126

9145

11164

17469

根据表2的最后两行数字,计算得到全部投资的税后内部收益率IRR=14.15%(由电子表格计算所得),投资回收期Pt=8.47年(内插法)。

该项目的投资内部收益率超过14%,我们可以以这个数值与可能的资金来源成本进行比较,以确定是否有必要进一步研究。

即使长期借款的利率为16%,全部通过借贷筹款,还是具有偿付能力的,因为IRR=14.15%>(1-25%)×16%=12%。

如果股权融资要求的投资回报率高达15%,而又能设法从银行借到一半的初始投资,长期贷款率为8%,那么加权平均的资金成本是

WACC=0.5×15%+0.5×(1-25%)×8%=7.5%+3%=10.5%

项目的内部收益率还是大于资金成本,说明这个项目从盈利能力上还是可以考虑的。

2、融资后的盈利能力分析

对项目进行融资前的初步分析后,如果给定的融资方案如下:

(1)建设投资8000万中,权益投资为4000万元,分年出资为1500万元、1500万元和1000万元,不足部分向银行借款。

银行贷款条件是年利率8%,建设期只计息不付息还款,将利息按复利计算到第四年初,作为全部借款本金。

投产后(第四年末)开始还贷,每年付清利息,并分10年等额还本;

(2)流动资金投资2490万元,全部向银行借款(始终维持借款状态),年利率也是10%。

解:

融资后的盈利能力分析可按以下步骤进行。

(1)借款需要量计算(表3)

表3借款需要量计算表(融资前)(单位:

万元)

项目年末

1

2

3

4

合计

建设投资总数

2500

3500

2000

8000

流动资金

2490

2490

权益资金

1500

1500

1000

4000

借款需要量

1000

2000

3490

6490

(2)固定资产投资借款建设期利息计算(表4)

假定每年借款发生在年中,当年借款额只计一半利息。

第四年初累计的欠款即为利息资本化后的总本金。

表4建设期利息计算表(融资前)(单位:

万元)

项目年末

1

2

3

4

附注

年初欠款

0

1040

3203

4499

建设期利息为499

当年借款

1000

2000

1000

当年利息

40

163

296

年末欠款累计

1040

3203

4499

(3)固定资产折旧计算

融资后的年折旧费计算,建设期利息计入固定资产原值内,年折旧费为

第15年末回收固定资产余值为

(8000+499)-550×12=1899(万元)

(4)固定资产投资还款计划与利息计算

根据与银行商定的条件,第四年开始支付每年的利息再还本金的1/10,10年内还清,利息可计入当期损益(见表5)。

表5固定资产投资还款计划与利息计算表(融资前)(单位:

万元)

项目年末

4

5

6

7

8

9

10

11

12

13

初期本息余额

4499

4049

3599

3149

2699

2249

1799

1349

899

449

本期付息

360

324

288

252

216

180

144

108

72

36

本期还本

450

450

450

450

450

450

450

450

450

450

期末本息余额

4049

3599

3149

2699

2249

1799

1349

899

449

0

(5)利润与所得税计算

融资后的利润与所得税的计算如表6所示,据以编制全部投资(融资后)及权益资金投资现金流量表。

表6利润与所得税的计算表(融资后)(单位:

万元)

序号

项目

计算期

4

5

6

7

8

9

10

11

12

13

14

15

1

营业收入

5600

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

2

营业税金及附加

320

480

480

480

480

480

480

480

480

480

480

480

3

总成本费用

4659

6123

6087

6051

6015

5979

5943

5907

5871

5835

5799

5799

3.1

经营成本

3500

5000

5000

5000

5000

5000

5000

5000

5000

5000

5000

5000

3.2

折旧费

550

550

550

550

550

550

550

550

550

550

550

550

3.3

利息支出

609

573

537

501

465

429

393

357

321

285

249

249

4

利润总额(1-2-3)

621

1397

1433

1469

1505

1541

1577

1613

1649

1685

1721

1721

5

所得税(4×25%)

155

349

358

367

376

385

394

403

412

421

430

430

6

税后利润

466

1048

1075

1102

1129

1156

1183

1210

1237

1264

1291

1291

7

息税前利润

1230

1970

1970

1970

1970

1970

1970

1970

1970

1970

1970

1970

8

息税折旧摊销前利润

1780

2520

2520

2520

2520

2520

2520

2520

2520

2520

2520

2520

(6)融资后的全部投资现金流量表(表7)

融资后的全部投资内部收益率IRR=15.22%(由电子表格计算所得),投资回收期为Pt=8.11年(内插法)。

表7全部投资现金流量表(融资后)(单位:

万元)

序号

项目

计算期

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

1

现金流入

0

0

0

5600

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

12389

1.1

营业收入

5600

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

1.2

回收固定资产余值

1899

1.3

回收流动资金

2490

2

现金流出

2500

3500

4490

3975

5829

5838

5847

5856

5865

5874

5883

5892

5901

5910

5910

2.1

建设投资(不含建设期利息)

2500

3500

2000

2.2

流动资金

2490

2.3

经营成本

3500

5000

5000

5000

5000

5000

5000

5000

5000

5000

5000

5000

2.4

营业税及附加

320

480

480

480

480

480

480

480

480

480

480

480

2.5

所得税

155

349

358

367

376

385

394

403

412

421

430

430

3

所得税前净现金流量(1-2+2.5)

-2500

-3500

-4490

1780

2520

2520

2520

2520

2520

2520

2520

2520

2520

2520

6909

4

累计所得税前净现金流量

-2500

-6000

-10490

-8710

-6190

-3670

-1150

1370

3890

6410

8930

11450

13970

16490

23399

5

所得税后净现金流量(3-2.5)

-2500

-3500

-4490

1625

2171

2162

2153

2144

2135

2126

2117

2108

2099

2090

6479

6

累计所得税后净现金流量

-2500

-6000

-10490

-8865

-6694

-4532

-2379

-235

1900

4026

6143

8251

10350

12440

18919

3、权益资金投资现金流量表(表8)

表8权益资金投资现金流量表(融资后)(单位:

万元)

序号

项目

计算期

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

1

现金流入

0

0

0

5600

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

12389

1.1

营业收入

5600

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

1.2

回收固定资产余值

1899

1.3

回收流动资金

2490

2

现金流出

1500

1500

1000

5034

6852

6825

6798

6771

6744

6717

6690

6663

6636

6159

8649

2.1

权益投资

1500

1500

1000

0

0

0

0

0

0

0

0

0

0

0

0

2.2

借款本金偿还

0

0

0

450

450

450

450

450

450

450

450

450

450

0

2490

2.3

借款利息支付

0

0

0

609

573

537

501

465

429

393

357

321

285

249

249

2.4

经营成本

3500

5000

5000

5000

5000

5000

5000

5000

5000

5000

5000

5000

2.5

营业税金及附加

320

480

480

480

480

480

480

480

480

480

480

480

2.6

所得税

155

349

358

367

376

385

394

403

412

421

430

430

3

净现金流量

-1500

-1500

-1000

566

1148

1175

1202

1229

1256

1283

1310

1337

1364

1841

3740

权益资金投资的内部收益率IRR=21.04%

如果企业(投资者)现有投资机会最低吸引力的收益率MARR不高于20%,该项目对投资者还是有吸引力的。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 融资 前后 盈利 能力 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《包装概论》课后习题汇总.docx

《包装概论》课后习题汇总.docx

-

《贝多芬传》读书笔记1000字.docx

-

《建筑工程管理与实务》模拟试题一.docx

-

《偷影子的人》读书笔记1500字.docx

-

6小摄影师.docx

-

10教育学.docx

-

32政府的责任.docx

-

202X事业单位会计年终工作总结doc.docx

-

《风中之叶》语言.docx

-

《青田县国民经济与社会发展第十二个五年规划纲要》目标任务分解实施方案.docx

-

《富饶的西沙群岛》教材理解.docx

-

《522 平行线的判定》教案导学案同步练习.docx

-

《情绪管理与职场减压》知识点.docx

-

《国际货物销售合同公约》的规定没有涉及的法律问题是.docx

-

《庄子故事两则》教案设计.docx

-

《社戏》导学案与答案.docx

-

3台球实用功法已整理.docx

-

06分析题GSM.docx

-

9A文水利工程质量保证体系及保证措施.docx

-

18年安徽师范大学中国文化概论本科教学大纲.docx

-

23届 复赛 试题+答案.docx

-

100以内加减综合混口算卡.docx

-

HighAccuracyOpticalFlowEstimationBasedonaTheoryforWarping课案.docx

-

js定义的函数和数组.docx

-

KV柱上断路器安装标准化作业流程图及指导书.docx

-

《儿童美术用品通用安全技术要求》.docx

-

《传感器及其应用》第二章习题答案.docx

-

《敬业与乐业》练习题1.docx

-

《钨行业规范条件》.docx

-

4s店技术经理工作总结工作范文.docx

-

7A版幼儿文学教案.docx

-

《给教师的建议》读书笔记1000字.docx

-

企业模拟经营实践过程心得.docx

-

青岛小学一年级下册数学口算题.docx

-

合作学习策略在新目标初中英语教学中的应用韶关学院本科英语专业论文定稿.docx

-

起重吊装作业安全监控措施应急预案.docx

-

土建工程施工图预算编制方法与步骤.docx

-

八年级英语Save Our World教案1.docx

-

版高中生物第2章染色体与遗传第3节性染色体与伴性遗传学案浙科版.docx

-

八年级生物下册 第七单元 第一章 第二节《昆虫的生殖和发育》习题1新版新人教版.docx

-

浅谈导游回扣问题.docx

-

团员个人事迹材料范文5篇.docx

-

办公自动化基础.docx

-

八年上册数学全章导学案.docx

-

班前10分钟安全教育记录土建.docx

-

党建知识竞赛纪检试题370道.docx

-

保护弱者是社会的后退.docx

-

百花园里百花开高清图片.docx

-

导游年终个人总结与导购员工作总结汇编.docx

-

裙子的潮流演变历史doc.docx

-

青岛版四年级数学下册全套单元测试题1.docx