山东省公务员考试行测资料分析试题及解析.docx

山东省公务员考试行测资料分析试题及解析.docx

- 文档编号:24162661

- 上传时间:2023-05-24

- 格式:DOCX

- 页数:13

- 大小:75.43KB

山东省公务员考试行测资料分析试题及解析.docx

《山东省公务员考试行测资料分析试题及解析.docx》由会员分享,可在线阅读,更多相关《山东省公务员考试行测资料分析试题及解析.docx(13页珍藏版)》请在冰豆网上搜索。

山东省公务员考试行测资料分析试题及解析

2012年山东

一、根据所给资料,回答101-105题。

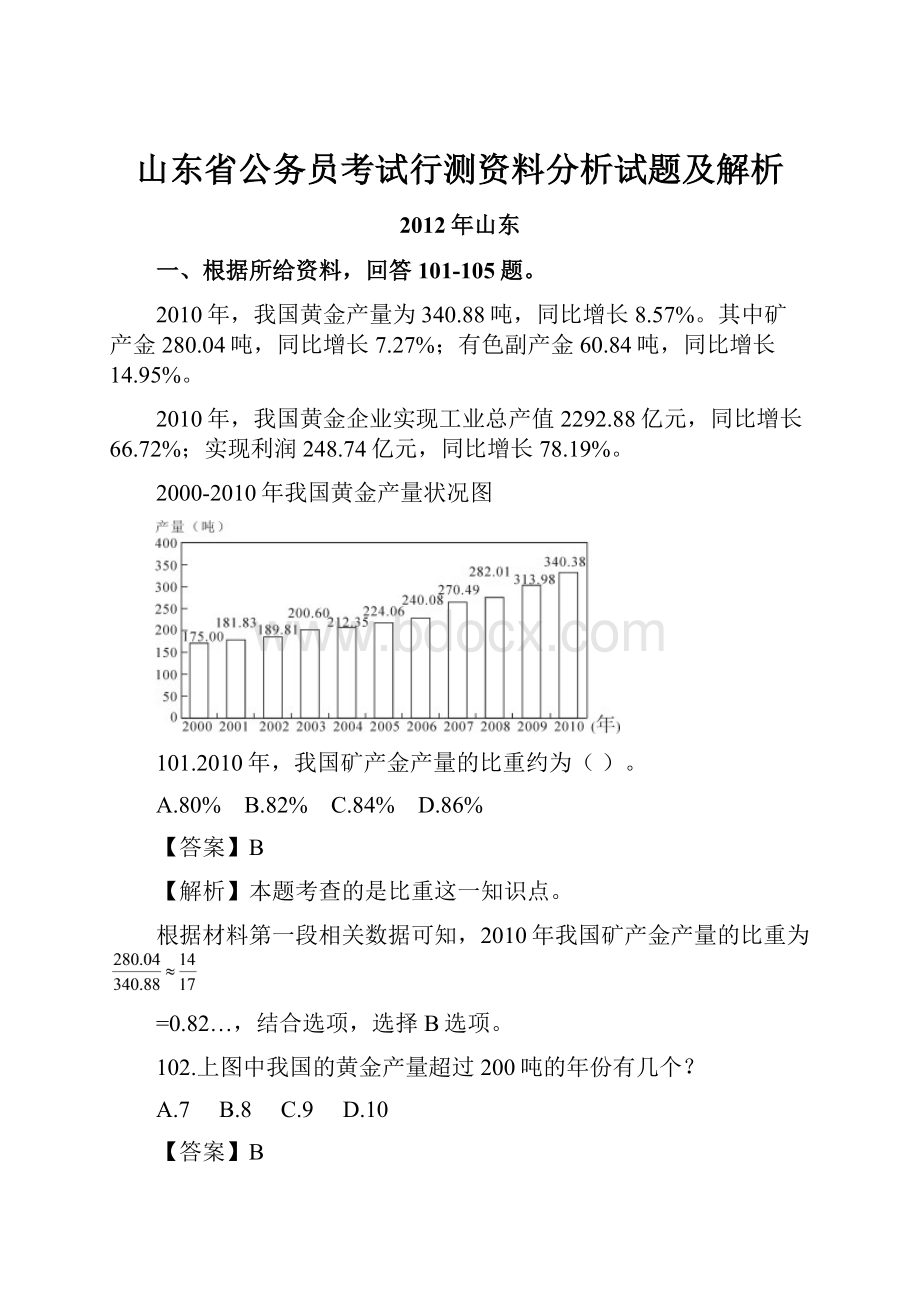

2010年,我国黄金产量为340.88吨,同比增长8.57%。

其中矿产金280.04吨,同比增长7.27%;有色副产金60.84吨,同比增长14.95%。

2010年,我国黄金企业实现工业总产值2292.88亿元,同比增长66.72%;实现利润248.74亿元,同比增长78.19%。

2000-2010年我国黄金产量状况图

101.2010年,我国矿产金产量的比重约为()。

A.80%B.82%C.84%D.86%

【答案】B

【解析】本题考查的是比重这一知识点。

根据材料第一段相关数据可知,2010年我国矿产金产量的比重为

=0.82…,结合选项,选择B选项。

102.上图中我国的黄金产量超过200吨的年份有几个?

A.7B.8C.9D.10

【答案】B

【解析】本题考查的是信息查找能力。

根据图形中的数据可知,上图中数据超过200的年份有8个,故本题的正确答案为B选项。

103.2010年,我国黄金企业工业总产值同比增长约多少亿元?

A.918B.920C.922D.924

【答案】A

【解析】本题考查的是增长量这一知识点。

根据“2010年,我国黄金企业实现工业总产值2292.88亿元,同比增长66.72%”可知,2010年我国黄金企业实现工业总产值同比增长

,由于2/3≈66.7%,此时计算式可以化为

=229×4=916,由于将2292.88稍微变小,所以实际结果应该稍大于该值,结合选项,选择A选项。

【补充说明】本题看似复杂,其实采用百分数转化为分数技巧,就能将很复杂的分式转化为简单的乘法运算。

104.能够从上述资料中推出的是()。

A.2009年我国黄金企业利润约为170亿元

B.2010年我国黄金产量是2000年的2倍多

C.2010年我国黄金产量首次突破300砘

D.2000年以来我国黄金产量每年均有所增长

【答案】D

【解析】本题是综合分析题,此类问题应遵循简单着手原则。

A选项,根据材料中的相关数据,我们需要计算一个基期量,做一次除法运算,有一定的计算量,看下面的选项有没有更加简单的;

B选项,根据图形中的数据,2000年我国黄金产量的2倍约为175×2=350,大于2010年的340.38,该选项错误;

C选项,根据图形中的数据可知,在2009年我国黄金产量就已经超过了300,所以选项的表述是错误的;

D选项,根据图形中的柱形图的高度可知,在2000以后高度逐年增长,即意味着每年我国黄金产量均有所增长,该选项正确。

所以本题的正确答案为D选项。

105.以下哪一年黄金产量同比增速最快?

A.2007年B.2008年C.2009年D.2010年

【答案】A

【解析】本题考查的是增长率这一知识点,以最值比较题的形式出现。

此类问题应先排除明显错误选项,且边分析边排除。

根据图形中的数据可知,2007年的增长额(约为30)大于2008年(约为12),且2006年的黄金产量小于2007年,所以2007年的增长率要大于2008年,排除B选项;

同理有2010年的增长额(约为27)小于2009年(约为31),黄金产量是逐年增加的,所以2010年的增长率小于2009年,排除D选项;

2007年的增长额和2009年差不多,均在30左右,但2006年的黄金产量要远小于2008年,所以2007年的增长率要大于2009年,排除C选项;

故本题的正确答案为A选项。

【补充说明】这道试题看起来分析了一大通,但是实际上的思考不用10秒钟,这就需要我们熟练掌握增长率的分析方法。

二、根据所给资料,回答106-110题。

某市2009年旅游部门主要财务情况

单位:

万元

指标

宾馆、酒店

旅行社

景点

其他旅游企业

营业收入:

772581

659313

239717

6342

营业成本

213312

602885

82863

5294

营业费用

256849

27913

40335

505

营业税金及附加

37826

2780

14805

98

经营利润:

214594

26715

101714

445

管理费用

184995

18426

64509

8715

财务费用

22382

345

13299

3663

营业利润

7217

6964

23906

-11933

投资收益

1199

1031

1070

101861

营业外收支差

2624

188

-1171

2

利润总额

11040

8173

23514

89920

年末固定资产原值

2366342

18930

1229681

2147

年末固定资产净值

158272

10251

860228

5109

年末职工人数(人)

53881

6212

15812

198

注:

利润总额=营业利润+投资收益+营业外收支差

106.下列关于2009年该市旅游部门财务情况的描述,与资料相符的是()。

A.营业成本占营业收入比重最高的是旅行社

B.景点的利润总额不到宾馆、酒店的2倍

C.宾馆、酒店的投资收益在各旅游部门中最高

D.景点的年末职工人数占所有旅游部门年末职工人数的一半以上

【答案】A

【解析】本题是综合分析题。

此类问题应遵循简单着手原则。

A选项,从选项中给出的信息来看,我们需要计算4个比重值,比较麻烦,我们看下面有没有更加简单的选项;

B选项,根据表格中的相关数据可知,宾馆、酒店的利润总额为7217+1199+2624=9841+1199=11041,景点为23906+1070+(-1171),这个值是大于23000的,显然23000超过11041的2倍,所以该选项错误;

C选项,根据“投资收益”一行相关数据可知,景点的投资收益小于宾馆、酒店的,该选项错误;

D选项,根据“年末职工人数”一行相关数据可知,景点年末职工人数和宾馆、酒店的人数在同一个数量级上面,但是景点的要远小于宾馆、酒店的,所以景点在总人数里占的比重要小于一半,该选项错误。

所以正确的选项只能为A选项。

【补充说明】实际上A选项的4个比重值也不用计算,我们就能得出大小关系。

根据表格第二、三行的相关数据,景点的两个数字不在同一个数量级上,所以比值必然很小;宾馆、酒店虽然在同一个数量级上,但数字的前两个数字的差别较大,所以比值也不可能很大;剩下旅行社和其他旅游企业,将659313、602885左移两位约为6593、6029,6593和其他旅游企业的营业收入差不多,但是6029要远大于其他旅游企业的营业收入,所以旅行社的比值要大。

107.2009年,该市旅行社营业成本占所有旅游部门营业总成本的比重约为()

A.65%B.66%C.67%D.68%

【答案】C

【解析】本题考查的是比重这一知识点。

根据图形中的相关数据可知,2009年该市所有旅游部门营业总成本为213312+602885+82863+5294=816197+88157=904354;

904354的10%约为90435,90435的6倍为90435×6=542610,比602885少60275,即比重大于60%;

90435的0.6倍为54261,比60275少6014,即比重大于66%,但小于67%;

6014超过90435的0.5%,所以比重值大于66.5%,即约为67%。

故本题的正确答案为C选项。

【补充说明】本题的选项十分接近,所以我们不能采用估算法计算,否则很容易造成误差,从而错选答案;同时,如果我们直接做商,被除数和除数的位数较多,且需要计算到小数点后两位才行,计算量很大。

108.2009年,该市景点年末固定资产净值约是旅行社的多少倍?

A.82B.84C.86D.88

【答案】B

【解析】本题考查的是倍数这一知识点。

根据“年末固定资产净值”一行相关数据可知,2009年该市景点年末固定资产净值是旅行社的

,10251的80倍为10251×80=820080,比860228少40148,40148约为10251的3倍多,不到4倍,结合选项,选择B选项。

【补充说明】选项中的数值比较接近,所以我们不能采用估算,否则容易造成误差,但选项中的数值均为80多一点,所以我们可以先计算除数的80倍与被除数的差值,通过比较差值与除数的大小,来确定商值的大小。

109.以下哪一类旅游部门2009年的经营利润占当年营业收入的比重最高?

A.宾馆、酒店B.景点C.旅行社D.其他旅游企业

【答案】B

【解析】本题考查的是比重这一知识点,以最值比较题的形式出现。

此类问题应先排除明显错误选项,且边分析边排除。

我们可以将用到的数据在表格中标记,根据“经营利润”“营业收入”这两行数据可知,旅行社和其他旅游企业这两类的“经营利润”“营业收入”的数值不在一个数量级上,所以比重肯定不大,排除;

宾馆、酒店的“经营利润”“营业收入”的数值的前两个数字一个是77,一个是21,差别较大,两者相除,比值也不会太大;

景点的“经营利润”“营业收入”的数值的前两个数字一个是23,一个是10,比较接近,所以比值最大。

故本题的正确答案为B选项。

【补充说明】这类试题并不是考查我们的计算能力,而且考查我们对数字的分析与把握能力。

110.2009年,该市旅游部门经营利润中管理费用约是财务费用的多少倍?

A.4B.5C.6D.7

【答案】D

【解析】本题考查的是倍数这一知识点。

根据表格“管理费用”“财务费用”这两行相关数据可知,2009年该市旅游部门经营利润中管理费用为184995+18426+64509+8715≈185000+18500+64500+8700=276700,财务费用为22382+345+13299+3663≈22400+400+13300+3700=39800,所以管理费用是财务费用的276700÷39800≈28÷4=7倍,结合选项,选择D选项。

三、根据所给资料,回答111-115。

2003年我国部分省市普通高中情况

111.下列关于2009年各省市普通高中招生数与专任教师数之比的描述,正确的是()。

A.辽宁多于广西B.湖南多于安徽

C.浙江多于陕西D.河南多于山东

【答案】D

【解析】本题考查的是比值这一知识点。

根据图形中柱形的高度可知,辽宁的普通高中招生数小于广西,但专任教师数略大于广西,所以普通高中招生数与专任教师数的比值要小于广西,A选项错误;

同理可得,B、C选项也是同样的错误,所以本题的正确答案为D选项。

112.2009年普通高中专任老师数最多的三个地区为()。

A.广东、河南和安徽B.广东、河南和四川

C.广东、四川和山东D.广东、山东和河南

【答案】D

【解析】本题考查的是信息查找能力。

根据图形中柱状的高度,普通高中专任老师数量在100这个标线以上的有3个,分别是广东、山东和河南,结合选项,选择D选项。

113.2009年浙江普通高中招生人数约是山东的()。

A.40%B.50%C.60%D.90%

【答案】C

【解析】本题考查的是比重这一知识点。

根据图形中的柱状的高度可知,2009年浙江普通高中招生人数为300,山东为500,300÷500=60%,结合选项,选择C选项。

114.下列关于2009年各省市校均招生人数的描述,正确的是()。

A.广东多于山西B.辽宁多于重庆

C.江苏多于河北D.江西多于四川

【答案】A

【解析】本题考查的是平均数这一知识点。

由于校均招生数=招生数/学校总数,根据图形中的柱形高度粗略估算广东招生数为700多,学校数为10多,不到11,山西招生数为200多,不到300,学校数为5多,接近6,广东的招生数为山西的2倍多,但学校数差不多是山西的2倍,所以校均招生数要高于山西;故本题的正确答案为A选项。

【补充说明】我们根据柱状图和折线图只能得到一个粗略的值,所以比较的时候可以用招生数和招生数比较、学校数和学校数比较,从而快速得到答案。

115.下列关于2009年图中各省市普通高中情况的描述,与资料相符的是()。

A.普通高中数量超过800所的省份有4个

B.辽宁的校均专任教师数少于广西

C.招生总数与学校数最多的省份是同一个

D.普通高中招生总数超过50万人的都是沿海省份

【答案】C

【解析】本题是综合分析题。

此类问题应遵循简单着手原则。

A选项,根据图中柱状的高度可知,没有一个省份的招生数超过800这条标线,该选项错误;

B选项,由选项的表述可知,我们需要分析两个平均值的大小,有一定的计算量,我们先看看下面有没有更加简单的选项;

C选项,根据图形中的柱形高度和折线的最高点可知,柱形最高的省份同时是折线的最高点,即招生总数和学校数最多的省份是同一个,该选项正确;

由于试题要求选择正确选项,所以本题的正确答案为C选项。

【补充说明】D选项,根据图形中的柱形高度可知,河南省的招生数超过50万,但河南并非沿海地区,该选项错误。

四、根据所给资料,回答116-120题。

2010年全国完成税收总收入73202亿元,同比增收13681亿元,比上年同期增长加快了13.2个百分点。

2010年增值税收入21091.95亿元,同比增长14.1%,比上年同期增速加快了11.4个百分点。

2010年成品油、原油和煤炭行业增值税同比分别增长了73.2%、39.7%、29.7%。

2010年消费税收入6017.54亿元,同比增长27.5%,比上年同期增速回落了57.9个百分点。

分产品看,国内消费税的增收主要集中在汽车、卷烟和贵重首饰三类产品,同比分别增长55.8%、32%和29%。

2010年营业税收入11157.64亿元,同比增长23.8%,比上期同期增速加快了5.6个百分点。

分行业看,保险业、房地产和建筑业营业税收入快速增长,同比分别增长37.8%、32.4%和30.7%。

2010年企业所得税收入12842.79元,同比增长11.3%,比上年同期增速加快了8.1个百分点。

全年工业企业缴纳所得税5168.85亿元,同比增长40.4%,房地产企业缴纳所得税同比增长50%。

2010年个人所得税收入4837.17亿元,同比增长22.5%。

116.2010年全国各项税收收入由高到低排序正确的是()。

A.消费税、营业税、企业所得税

B.营业税、个人所得税、企业所得税

C.增值税、营业税、消费税

D.企业所得税、个人所得税、消费税

【答案】C

【解析】本题考查的是信息查找能力。

根据材料第二、三、四、五、六段第一句相关数据可知,2010年各项税款从高到低依次为:

增值税、企业所得税、营业税、消费税、个人所得税,结合选项,选择C选项。

117.2010年全国增值税比2009年增长了约多少亿元?

A.2610B.2608C.2606D.2604

【答案】C

【解析】本题考查的是增长量这一知识点。

根据“2010年增值税收入21091.95亿元,同比增长14.1%”可知,2010年全国增值税比2009年增长了

≈2606。

结合选项,选择C选项。

【补充说明】选项中的数值差别较小,而计算的步骤较多,所以在计算时,必须精确的计算出每个步骤的数值,且不可采用估算法,否则误差很大。

此外,如果我们在考场上没有时间,就放弃这道试题,不用计算。

118.2009年全国税收总收入同比增速约为()。

A.10%B.8%C.7%D.6%

【答案】A

【解析】本题考查的是增长率这一知识点。

根据“2010年全国完成税收总收入73202亿元,同比增收13681亿元”可知,2010年全国税收总收入的增速为

≈22.8%,由于22.8-13.2=9.6,在计算2010年的增长率时分子变小,分母变大,所以增长率变小,得到的2009年的增长率也会变小,此时结合选项,应该选择A选项。

119.2010年增值税与消费税收入合计占我国税收总收入的比重约为()。

A.37%B.33%C.21%D.12%

【答案】A

【解析】本题考查的是比重这一知识点。

根据材料第二、三段相关数据可知,2010年增值税与消费税收入为21091.95+6017.54≈27000,我国税收收入为73202,73202的1/3为73202÷3≈24400,显然小于27000,故增值税和消费税所占比重要超过1/3,结合选项,选择A选项。

120.能够从资料中推出的是()。

A.2009年同比增速最快的税种是营业税

B.2010年消费税收入同比增速快于煤炭行业增值税收入同比增速

C.2010年企业所得税收入同比增速快于工业企业缴纳所得税同比增速

D.2010年个人所得税收入占税收总收入的比重约为6.6%

【答案】D

【解析】本题是综合分析题。

此类问题应遵循简单着手原则。

A选项,根据材料中的相关数据可知,2010年消费税的同比增速大于营业税,且2009年消费税高于2010年,2009年营业税低于2010年,所以2009年的消费税必然大于2009年,该选项错误;

B选项,根据材料第二、三段相关数据可知,2010年消费税收入同比增速27.5%,煤炭行业增值税收入同比增速为29.7%,显然消费税增速较小,该选项错误;

C选项,根据材料相关数据可知,2010年企业所得税收入同比增速11.3%,工业企业缴纳所得税同比增速40.4%,显然企业所得税较小,该选项错误;

我们分析出前三个选项错误,所以本题的正确选项为D选项,故本题的正确答案为D选项。

【补充说明】D选项,根据材料中相关数据可知,2010年个人所得税占税收总收入的

≈6.6%,该选项正确。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 山东省 公务员 试行 资料 分析 试题 解析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《当代世界政治与经济》.docx

《当代世界政治与经济》.docx

-

《背起爸爸上学》观后感5篇精品模板.docx

-

《个人能力提升计划》.docx

-

《教务管理课程管理系统》系统分析实验报告docx.docx

-

《弟子规》全文带拼音.docx

-

《海底两万里》名著导读及检测试题教学内容.docx

-

《氓》导学案答案.docx

-

《吞食天地2诸葛孔明传》完全攻略.docx

-

《再见了母校》诗歌朗诵稿6篇范文.docx

-

《铸造工艺说明书》word版.docx

-

12Unit9TheDamnedHumanRace.docx

-

27魏利金主讲郑州关于举办建筑结构设计疑难问题及结构施工图设计及审图常见问题专题1.docx

-

《电力建设工程质量监督检查典型大纲》风力发电部分.docx

-

《和孩子划清界限》读书笔记.docx

-

《莫泊桑小说两篇》doc.docx

-

《网络设备安装配置与调试》试题B卷.docx

-

《安全生产技术》第一章第一节.docx

-

《高级计算机网络》课程综述.docx

-

《检验核医学》教学大纲.docx

-

《大学英语》第6段段落与课文翻译.docx

-

《构造地质学》作图题例题.docx

-

《流体力学与热工基础》教学大纲重点难点.docx

-

《索证索要制度》.docx

-

《中医临床护理学》试题库及答案六.docx

-

2汽车装配工艺及调试技术10页word.docx

-

5 草船借箭教案.docx

-

《管理会计》试题库选择.docx

-

《麻雀》教案.docx

-

《砼渗水整改措施》.docx

-

《语言学纲要》 叶蜚声徐通锵版复习.docx

-

《产品质量法》培训.docx

-

《工程招投标与合同管理》期末考试复习题及参考答案.docx

-

股权协议书模板合集9篇.docx

-

保安员工作管理措施.docx

-

护士个人工作总结3篇.docx

-

挂靠工程合同协议书参考范本标准版.docx

-

中考英语复习题大全103.docx

-

作文教学大赛指导课讲评课现场准备材料材料.docx

-

江苏省徐州市睢宁县菁华高级中学四步教学法教案人教版物理必修二第七章第一节 追寻守恒量能量.docx

-

幼儿语言教育谈话活动方案.docx

-

《保险原理与实务》课程理论教学大纲.docx

-

海淀初三化学期末考试试题及答案 图片版.docx

-

北京市住宅工程质量分户验收指导手册土建.docx

-

幼儿园园长个人工作总结范文.docx

-

华夏银行硬件设备采购合同示范文本.docx

-

中小学学校团体心理辅导方案举例.docx

-

北师大版五年级数学下册分数乘法综合练习题71.docx

-

语文八册复习教案.docx

-

化工制造企业塑胶硅胶喷涂油漆印刷油墨工厂危险性作业安全管理制度全套制度.docx

-

海洋电子装备重点单位调研分析报告阶段国外企业DOC.docx

-

苯丙酮尿症的治疗.docx