广告行业纳税评估指标体系.docx

广告行业纳税评估指标体系.docx

- 文档编号:23861576

- 上传时间:2023-05-21

- 格式:DOCX

- 页数:51

- 大小:45.18KB

广告行业纳税评估指标体系.docx

《广告行业纳税评估指标体系.docx》由会员分享,可在线阅读,更多相关《广告行业纳税评估指标体系.docx(51页珍藏版)》请在冰豆网上搜索。

广告行业纳税评估指标体系

广告行业纳税评估指标体系

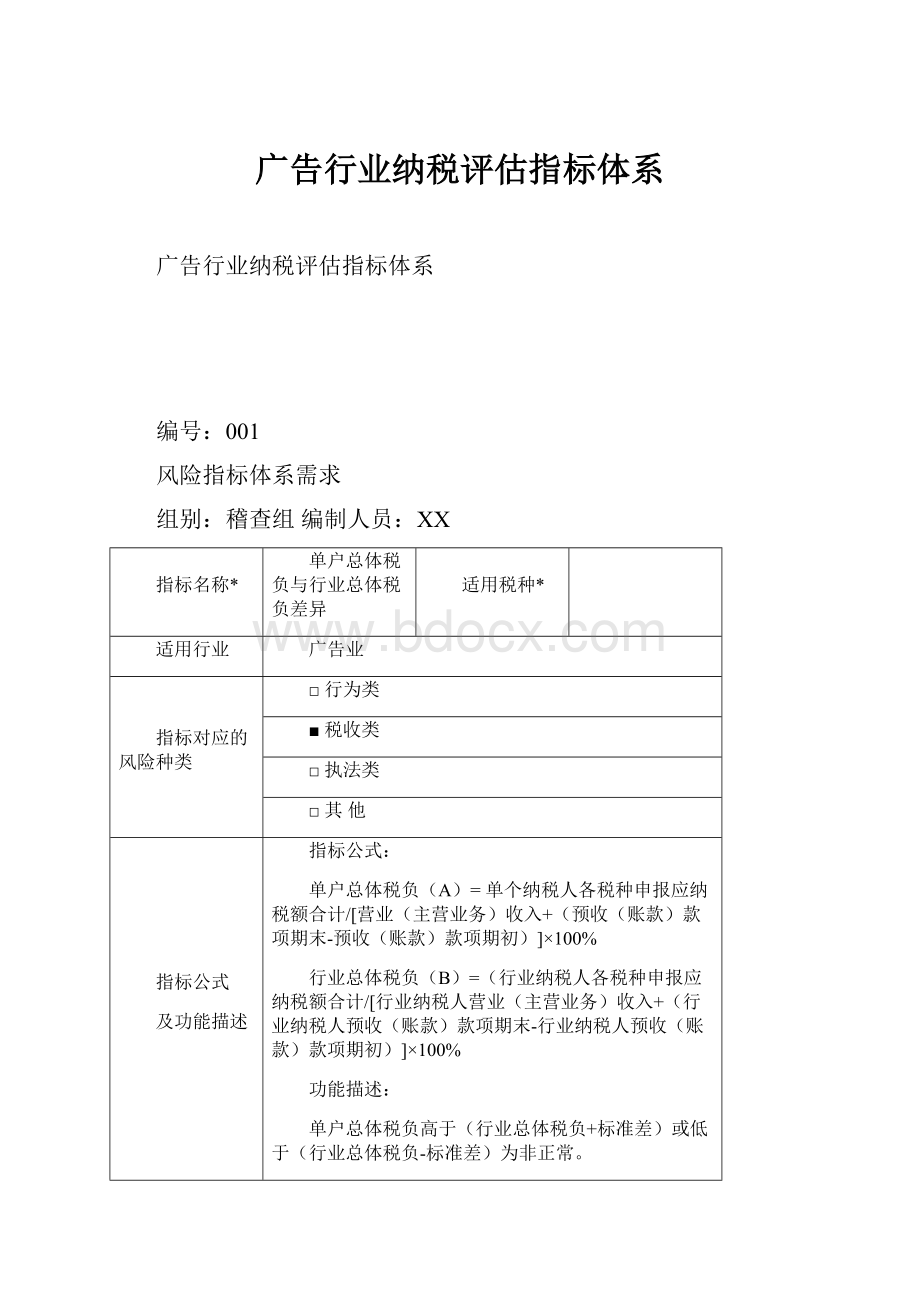

编号:

001

风险指标体系需求

组别:

稽查组编制人员:

ⅩⅩ

指标名称*

单户总体税负与行业总体税负差异

适用税种*

适用行业

广告业

指标对应的风险种类

□行为类

■税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

单户总体税负(A)=单个纳税人各税种申报应纳税额合计/[营业(主营业务)收入+(预收(账款)款项期末-预收(账款)款项期初)]×100%

行业总体税负(B)=(行业纳税人各税种申报应纳税额合计/[行业纳税人营业(主营业务)收入+(行业纳税人预收(账款)款项期末-行业纳税人预收(账款)款项期初)]×100%

功能描述:

单户总体税负高于(行业总体税负+标准差)或低于(行业总体税负-标准差)为非正常。

数据来源

■征管数据■纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

各税种申报应纳税额合计来源于征收信息表中税额合计;营业(主营业务)收入合计来源于企业年度利润表中营业收入(新表)或主营业务收入(旧表)期末累计数,预收(账款)款项期末数、年初数来源于企业年度资产负债表中预收款项(新表)或预收账款(旧表)的期末数、年初数。

各税种申报应纳税额合计来源于征收信息表中税额合计,税款产生方式不为汇总缴款的;计算行业均值时,企业所得税不在地税申报缴纳的企业数据不参与计算;对于单个纳税人而言,不在地税申报缴纳企业所得税的不列为待评估对象。

调帐类型为“未被调帐的税款”或“调帐后产生的新税款”,税款产生方式不为汇总缴款的。

风险描述

单户总体税负高于(行业总体税负+标准差)或低于(行业总体税负-标准差)为非正常。

适用范围

■省■市■区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

002

风险指标体系需求

组别:

稽查组编制人员:

ⅩⅩ

指标名称*

营业收入变动率

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

■税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

营业或主营业务收入变动率=(本期营业或主营业务收入-基期营业或主营业务收入)÷基期营业或主营业务收入×100%

功能描述:

营业或主营业务收入变动率高于(行业均值+两倍标准差)或低于(行业均值-两倍标准差)为非正常。

参考值:

营业或主营业务收入变动率大于40%或小于-30%为非正常。

数据来源

■征管数据■纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

旧表,主营业务收入来源于企业年度决算利润表中的主营业务收入,基期是指去年同期主营业务收入;新表,营业收入来源企业年度决算利润表中的营业收入,基期是指去年同期营业收入。

风险描述

如营业收入变动率超出预警值范围,可能存在少计收入问题和多列成本等问题,应分析相关指标进行风险点排查和处理,特别是营业务收入增加但所得税额减少。

适用范围

■省■市■区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

003

风险指标体系需求

组别:

稽查组编制人员:

ⅩⅩ

指标名称*

营业成本变动率

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

■税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

营业或主营业务成本变动率=(本期营业或主营业务成本-基期营业或主营业务成本)÷基期营业或主营业务成本×100%

功能描述:

营业或主营业务成本变动率高于(行业均值+标准差)或低于(行业均值-标准差)为非正常。

参考值:

营业成本变动率大于40%或小于-30%为非正常。

数据来源

■征管数据■纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

旧表,数据来源企业年度决算利润表中的主营业务成本,基期是指去年同期主营业务成本。

新表,数据来源企业年度决算利润表中的营业成本,基期是指去年同期营业成本。

风险描述

营业成本变动率超出预警值范围,可能多列成本费用、扩大税前扣除范围等问题,应分析相关指标进行风险点排查和处理。

适用范围

■省■市■区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

004

风险指标体系需求

组别:

稽查组编制人员:

ⅩⅩ

指标名称*

营业费用变动率

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

■税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

营业费用变动率=(本期营业费用-基期营业费用)÷基期营业费用×100%

功能描述:

营业费用变动率高于(行业均值+标准差)或低于(行业均值-标准差)为非正常。

参考值:

营业费用变动率变动率大于40%或小于-30%为非正常。

数据来源

■征管数据■纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

企业年度决算利润表中的营业费用(营业费用=营业(新表)或主营(旧表)业务税金及附加+销售费用+管理费用+财务费用),基期是指去年同期营业费用。

风险描述

主营费用变动率超出预警值范围,可能存在多列成本费用问题。

应分析相关指标进行风险点排查和处理。

适用范围

■省■市■区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

005

风险指标体系需求

组别:

稽查组编制人员:

ⅩⅩ

指标名称*

三项费用变动率

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

■税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

三项(销售、管理、财务之和)费用变动率=〔本期三项费用-基期三项费用〕÷基期三项费用×100%

功能描述:

三项费用变动率高于(行业均值+标准差)或低于(行业均值-标准差)为非正常。

参考值:

三项费用变动率变动率大于40%或小于-30%为非正常。

数据来源

■征管数据■纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

数据来源企业年度决算利润表中的销售费用+管理费用+财务费用,基期是指去年同期三项费用。

风险描述

如果三项费用(销售、管理、财务)变动率与前期相差较大,可能存在税前多列支三项费用(销售、管理、财务)问题,应分析相关指标进行风险点排查和处理。

适用范围

■省■市■区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

006

风险指标体系需求

组别:

稽查组编制人员:

ⅩⅩ

指标名称*

营业利润变动率

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

■税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

营业(新表)或主营业务(旧表)利润变动率=(营业(新表)或主营业务(旧表)利润-基期营业(新表)或主营业务(旧表)利润)÷基期营业(新表)或主营业务(旧表)利润×100%

功能描述:

营业(新表)或主营业务(旧表)利润变动率高于(行业均值+标准差)或低于(行业均值-标准差)为非正常。

参考值:

营业利润变动率变动率大于40%或小于-30%为非正常。

数据来源

■征管数据■纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

企业年度决算利润表中的营业(新表)或主营业务(旧表)利润,基期是指去年同期营业(新表)或主营业务(旧表)利润大于等于0的数字。

风险描述

若与预警值相比相差较大,可能存在多结转成本或不计、少计收入问题,应分析相关指标进行风险点排查和处理。

适用范围

■省■市■区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

007

风险指标体系需求

组别:

稽查组编制人员:

ⅩⅩ

指标名称*

应收(付)账款变动率(纳税人指标值为应收(付)账款变动率配比值,即(a)/(b))

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

■税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

(a)应收账款变动率=(期末应收账款-期初应收账款)÷期初应收账款×100%(b)应付账款变动率=(期末应付账款-期初应付账款)÷期初应付账款×100%

应收(付)账款变动率配比值=应收账款变动率/应付账款变动率

功能描述:

如应收(付)账款变动率配比值小于1,且分子分母值均大于0,为非正常。

对于一个企业,要将应收账款变动率和应付账款变动率一起评估。

如应付账款增长率增高,而应收帐款增长率减少,可能存在隐瞒收入的问题。

数据来源

■征管数据■纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

(a)应收帐款数据来源企业年度资产负债表中的应收帐款年初数和期末数。

(b)应付帐款数据来源企业年度资产负债表中的应付帐款年初数和期末数。

风险描述

如应收(付)账款变动率配比值小于1,且分子分母值均大于0,为非正常。

对于一个企业,要将应收账款变动率和应付账款变动率一起评估。

如应付账款增长率增高,而应收帐款增长率减少,可能存在隐瞒收入的问题。

适用范围

■省■市■区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

008

风险指标体系需求

组别:

稽查组编制人员:

ⅩⅩ

指标名称*

成本费用率

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

■税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

成本费用率=(本期销售费用+本期管理费用+本期财务费用)÷本期营业(新表)或主营(旧表)业务成本×100%

功能描述:

分析比对纳税人不同时期成本费用的占比关系,排查纳税人成本费用占比是否存在异常,排查纳税人不按规定列支费用的风险点。

数据来源

■征管数据■纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

企业年度决算利润表中的销售费用+管理费用+财务费用和营业(新表)或主营(旧表)业务成本。

风险描述

分析企业期间费用与营业成本之间关系,并与同行业、同类企业平均值比较,如相差较大,企业可能存在多列期间费用问题,应分析相关指标进行风险点排查和处理。

适用范围

■省■市■区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

009

风险指标体系需求

组别:

稽查组编制人员:

ⅩⅩ

指标名称*

成本费用利润率

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

■税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

成本费用利润率=利润总额÷营业成本费用总额×100%,其中:

营业成本费用总额=营业(新表)或主营业务(旧表)成本总额+费用总额

功能描述:

成本费用利润率大于(行业均值+标准差)或小于(行业均值-标准差)为非正常。

数据来源

■征管数据■纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

利润总额,企业年度决算利润表中的利润总额(计算行业均值时取利润总额大于等于0的数字);营业成本费用,销售费用+管理费用+财务费用+营业(新表)或主营业务(旧表)成本+营业(新表)或主营业务(旧表)税金及附加。

风险描述

与同行业、同类型的企业相比较,如果企业本期成本费用利润率异常,可能存在多列成本、费用等问题,应分析相关指标进行风险点排查和处理。

适用范围

■省■市■区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

010

风险指标体系需求

组别:

稽查组编制人员:

ⅩⅩ

指标名称*

销售利润率

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

■税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

销售利润率=利润总额÷销售收入×100%

功能描述:

销售利润率大于(行业均值+标准差)或小于(行业均值-标准差)为非正常。

数据来源

■征管数据■纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

企业年度决算利润表中的利润总额(计算行业均值时取利润总额大于等于0的数字),销售收入来源于新利润表中的营业收入或旧利润表中的主营业务收入。

风险描述

销售利润率大于(行业均值+标准差)或小于(行业均值-标准差)为非正常。

适用范围

■省■市■区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

011

风险指标体系需求

组别:

稽查组编制人员:

ⅩⅩ

指标名称*

营业(主营业务)收入变动率与营业(主营业务)利润变动率配比分析

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

■税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

营业(主营业务)收入变动率与营业(主营业务)利润变动率配比分析=营业(主营业务)收入变动率÷营业(主营业务)利润变动率

功能描述:

当两者比值小于1且相差较大(参考值:

小于0.8),二者都为负时,可能存在企业多列成本费用、扩大税前扣除范围等问题;当两者比值大于1且相差较大(参考值:

大于1.05)、二者都为正时,可能存在企业多列成本费用、扩大税前扣除范围问题;当两者比值为负数,且前者为正数,后者为负数时,可能存在企业多列成本费用、扩大税前扣除范围等问题。

数据来源

■征管数据■纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

旧表,主营业务收入来源于企业年度决算利润表中的主营业务收入,基期是指去年同期主营业务收入;新表,营业收入来源企业年度决算利润表中的营业收入,基期是指去年同期营业收入。

企业年度决算利润表中的营业(新表)或主营业务(旧表)利润,基期是指去年同期营业(新表)或主营业务(旧表)利润大于等于0的数字。

风险描述

当两者比值小于1且相差较大(参考值:

小于0.8),二者都为负时,可能存在企业多列成本费用、扩大税前扣除范围等问题;当两者比值大于1且相差较大(参考值:

大于1.05)、二者都为正时,可能存在企业多列成本费用、扩大税前扣除范围问题;当两者比值为负数,且前者为正数,后者为负数时,可能存在企业多列成本费用、扩大税前扣除范围等问题。

适用范围

■省■市■区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

012

风险指标体系需求

组别:

稽查组编制人员:

ⅩⅩ

指标名称*

营业(主营业务)收入变动率与营业(主营业务)成本变动率配比分析

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

■税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

营业(主营业务收入)变动率与营业(主营业务)成本变动率配比分析=营业(主营业务)收入变动率÷营业(主营业务)成本变动率

功能描述:

当两者比值小于1且相差较大(参考值:

小于0.8),二者都为正时,可能存在企业多列成本费用、扩大税前扣除范围等问题;当两者比值大于1且相差较大(参考值:

大于1.05)、二者都为负时,可能存在企业多列成本费用、扩大税前扣除范围问题;当两者比值为负数,且前者为负数,后者为正数时,可能存在企业多列成本费用、扩大税前扣除范围等问题。

数据来源

■征管数据■纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

详见旧表,主营业务收入来源于企业年度决算利润表中的主营业务收入,基期是指去年同期主营业务收入;新表,营业收入来源企业年度决算利润表中的营业收入,基期是指去年同期营业收入。

旧表,数据来源企业年度决算利润表中的主营业务成本,基期是指去年同期主营业务成本。

新表,数据来源企业年度决算利润表中的营业成本,基期是指去年同期营业成本。

风险描述

当两者比值小于1且相差较大(参考值:

小于0.8),二者都为正时,可能存在企业多列成本费用、扩大税前扣除范围等问题;当两者比值大于1且相差较大(参考值:

大于1.05)、二者都为负时,可能存在企业多列成本费用、扩大税前扣除范围问题;当两者比值为负数,且前者为负数,后者为正数时,可能存在企业多列成本费用、扩大税前扣除范围等问题。

适用范围

■省■市■区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

013

风险指标体系需求

组别:

稽查组编制人员:

ⅩⅩ

指标名称*

营业(主营业务)收入变动率与营业费用变动率配比分析

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

■税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

营业(主营业务)收入变动率与营业费用变动率配比分析=营业(主营业务)收入变动率÷营业费用变动率

功能描述:

当两者比值小于1且相差较大(参考值:

小于0.8),二者都为正时,可能存在企业多列成本费用、扩大税前扣除范围等问题;当两者比值大于1且相差较大(参考值:

大于1.05)、二者都为负时,可能存在企业多列成本费用、扩大税前扣除范围问题;当两者比值为负数,且前者为负数,后者为正数时,可能存在企业多列成本费用、扩大税前扣除范围等问题。

数据来源

■征管数据■纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

详见“营业收入变动率”、“营业费用变动率”。

风险描述

当两者比值小于1且相差较大(参考值:

小于0.8),二者都为正时,可能存在企业多列成本费用、扩大税前扣除范围等问题;当两者比值大于1且相差较大(参考值:

大于1.05)、二者都为负时,可能存在企业多列成本费用、扩大税前扣除范围问题;当两者比值为负数,且前者为负数,后者为正数时,可能存在企业多列成本费用、扩大税前扣除范围等问题。

适用范围

■省■市■区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

014

风险指标体系需求

组别:

稽查组编制人员:

ⅩⅩ

指标名称*

营业(主营业务)成本变动率与营业(主营业务)利润变动率配比分析

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

■税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

营业(主营业务)成本变动率与营业(主营业务)利润变动率配比分析=营业(主营业务)成本变动率÷营业(主营业务)利润变动率

功能描述:

当营业成本变动率与主营业务利润变动率比值大于1,且均为正数时,纳税人可能存在多列成本的问题;而当前者为正,后者为负时,视为异常,可能存在多列成本、扩大税前扣除范围问题。

数据来源

■征管数据■纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

详见旧表,数据来源企业年度决算利润表中的主营业务成本,基期是指去年同期主营业务成本。

新表,数据来源企业年度决算利润表中的营业成本,基期是指去年同期营业成本。

企业年度决算利润表中的营业(新表)或主营业务(旧表)利润,基期是指去年同期营业(新表)或主营业务(旧表)利润大于等于0的数字。

。

风险描述

当营业成本变动率与主营业务利润变动率比值大于1,且均为正数时,纳税人可能存在多列成本的问题;而当前者为正,后者为负时,视为异常,可能存在多列成本、扩大税前扣除范围问题。

适用范围

■省■市■区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

015

风险指标体系需求

组别:

稽查编制人员:

ⅩⅩ

指标名称*

所得税负担率风险

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

▇税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

所得税负担率=应纳所得税额÷利润总额×100%

功能描述:

单个纳税人所得税负担率高于(行业均值+标准差)或低于(行业均值-标准差)为非正常。

数据来源

▇征管数据□纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

应纳所得税额来源于企业所得税年度汇算申报主表(A类,下同)第33行第3栏;年度利润总额来源于企业所得税年度汇算申报表主表第13行第3栏。

风险描述

本指标与当地同行业同期和本企业基期所得税负担率相比,低于预警值可能存在纳税调减内容的真实性、弥补亏损的正确性、税收优惠的合法性等问题,运用相关指标进行风险点排查和处理。

适用范围

▇省□市□区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

016

风险指标体系需求

组别:

稽查编制人员:

ⅩⅩ

指标名称*

所得税负担变动率

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

▇税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

(本期所得税负担率-基期所得税负担率)÷基期所得税负担率×100%

功能描述:

单个纳税人所得税负担变动率高于(行业均值+标准差)或低于(行业均值-标准差)为非正常。

参考值:

所得税负担变动率大于20%或小于-20%为非正常。

数据来源

▇征管数据▇纳税人自身生产经营数据□外部数据(第三方数据)

数据内容

本指标与当地同行业同期和本企业基期所得税负担率相比,低于预警值可能存在纳税调减内容的真实性、弥补亏损的正确性、税收优惠的合法性等问题,运用相关指标进行风险点排查和处理。

风险描述

本指标与企业基期、同期指标相比,低于预警制可能存在不计或少计销售(营业)收入、多列成本费用、扩大税前扣除范围等问题。

应分析相关指标进行风险点排查和处理。

适用范围

▇省□市□区(县)□特定纳税人

相关法律

法规依据

备注

取自于“广告业行业评估指标体系”中的指标

编号:

017

风险指标体系需求

组别:

稽查编制人员:

ⅩⅩ

指标名称*

所得税贡献率

适用税种*

企业所得税

适用行业

广告业

指标对应的风险种类

□行为类

▇税收类

□执法类

□其他

指标公式

及功能描述

指标公式:

[应纳所得税额÷主营业务收入×100%-同行业、同类企业所得税贡献率]/同行业、同类企业所得税贡献率

功能描述:

单个纳税人所得税贡献率高于(行业均值+标准差)或低于(行业均值-标准差)为非正常。

数据来源

▇征管数据▇

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 广告行业 纳税 评估 指标体系

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《公务员财产申报制度》.docx

《公务员财产申报制度》.docx

-

《儿童口腔病学》汇总题库集.docx

-

《建筑施工组织与管理》教案教学内容.docx

-

《班委选举细则》.docx

-

《光伏组件监造技术标准》.docx

-

《年终表彰大会讲话稿 表彰大会致辞稿》.docx

-

《听颖师弹琴》《李凭箜篌引》分别鉴赏及对比鉴赏加练习人教版高一选修.docx

-

《鹬》分镜头脚本.docx

-

5套打包宜昌市小学四年级语文上期中考试单元测试题及答案.docx

-

16开纸田字格word字帖模板.docx

-

315食品安全活动策划书.docx

-

CFG桩基础施工方案详解.docx

-

08人机工程学中英文资料外文翻译文献.docx

-

《读古典名著口百味人生》获奖精品省优获奖教案 部编版语文精品.docx

-

《功课很重要》教案1学习资料.docx

-

《冷拼工艺》教案.docx

-

《唐人街探案3》电影观后感《唐人街探案3》心得作文5篇.docx

-

《C语言程序设计》习题.docx

-

《幼儿园课程游戏化的实践研究》.docx

-

4现场管理档案.docx

-

13级西医专业基础综合测评答.docx

-

100部校园电影全.docx

-

CAD制图标准.docx

-

《分数除法一.docx

-

edb72192ac02de80d4d8d15abe23482fb5da0291.docx

-

H236车联网资料路尚行业版OMP操作手册服务商0618.docx

-

jarlasscon门机.docx

-

《百分百责任学习心得》.docx

-

《管理学基础》习题18章单凤儒.docx

-

《旅游专业日语》课程实施方案.docx

-

《铁路旅客运输服务》学习指导书.docx

-

《预算会计》课程标准.docx

-

一级造价工程师考试工程计价真题及答案解析.docx

-

一年级语文下册二类字组词.docx

-

医学微生物学临床病案.docx

-

医院综合目标管理责任制考核标准.docx

-

易考网中级经济师经济基础章节练习题9.docx

-

银行实习调研报告之欧阳化创编.docx

-

英语教学的实习报告四篇.docx

-

迎战高考演讲稿.docx

-

用友U8供应链实习心得.docx

-

有关枫桥经验推进市域社会治理现代化调研报告.docx

-

幼儿心理学第二章幼儿心理发展的年龄特征.docx

-

外墙岩棉板保温施工方案真石漆施工方案.docx

-

医院行风评议自查报告精选多篇.docx

-

完整版软件项目验收报告总结归纳模板.docx

-

颐和园导游词精选15篇.docx

-

网件无线电力猫设置教程副本.docx

-

银行公共基础知识题库练习.docx

-

网上鲜花销售.docx

-

银西高铁拌合站岗位职责.docx