会计信息系统上机资料系统管理与总账系统.docx

会计信息系统上机资料系统管理与总账系统.docx

- 文档编号:23831475

- 上传时间:2023-05-21

- 格式:DOCX

- 页数:29

- 大小:27.24KB

会计信息系统上机资料系统管理与总账系统.docx

《会计信息系统上机资料系统管理与总账系统.docx》由会员分享,可在线阅读,更多相关《会计信息系统上机资料系统管理与总账系统.docx(29页珍藏版)》请在冰豆网上搜索。

会计信息系统上机资料系统管理与总账系统

账套资料:

实验一系统管理和基础管理

启动用友软件,建立有关新华机械制造厂套账,资料如下:

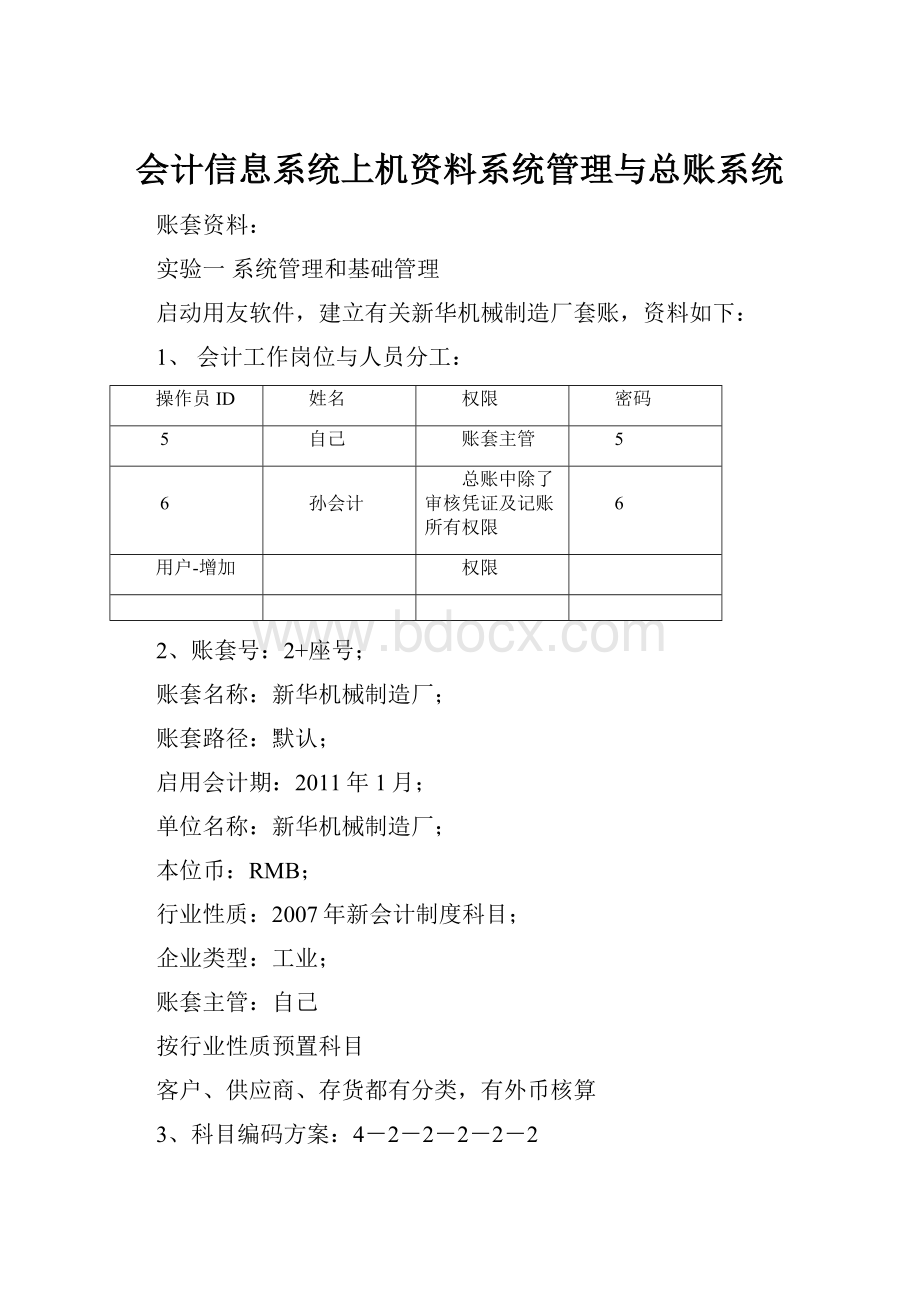

1、会计工作岗位与人员分工:

操作员ID

姓名

权限

密码

5

自己

账套主管

5

6

孙会计

总账中除了审核凭证及记账所有权限

6

用户-增加

权限

2、账套号:

2+座号;

账套名称:

新华机械制造厂;

账套路径:

默认;

启用会计期:

2011年1月;

单位名称:

新华机械制造厂;

本位币:

RMB;

行业性质:

2007年新会计制度科目;

企业类型:

工业;

账套主管:

自己

按行业性质预置科目

客户、供应商、存货都有分类,有外币核算

3、科目编码方案:

4-2-2-2-2-2

部门编码方案:

2-2

客户和供应商编码方案均为2-2

其他的保持不变

数据精度为默认值

启用总账模块,启用日期:

2011-1-1(系统启用

4、凭证类别:

记账凭证(基础档案-财务-凭证类别)

5、外币及汇率:

币符:

USD币名:

美元1月份记账汇率为8.0(基础档案-财务-外币设置)

6、结算方式:

1、现金结算;2、支票结算;(均无票据管理)

7、部门档案:

01、营业中心;0101、采购部;0102、销售部;

02、基本生产车间;0201、一车间;0202、二车间

在职人员类别:

101行政管理人员、102销售人员、103生产人员

人员档案:

采购部010101周云,在职人员,业务员,行政管理人员,女;

销售部010201刘丽,在职人员,业务员,销售人员,女。

8、客户分类:

01、本地客户;02、外地客户

客户档案:

单位编号

客户名称

所属分类

所属银行

银行账号

是否默认值

0101

神州公司

本地客户

招商银行

11234

是

0201

无锡电子集团

外地客户

0202

新天地公司

外地客户

供应商分类:

01、原料供应商

供应商档案:

单位编号

供应商简称

0101

大地百货公司

0102

精益商行

0103

五金厂

9、设置常用摘要:

1.应收账款;2.应付账款(基础档案-其它-常用摘要)

10、根据“科目及余额表”增加或修改有关会计科目(注:

要求对带*号的会计科目进行增加或修改)。

(财务-会计科目)

11、指定科目:

(会计科目-编辑-指定科目)

指定“现金总账科目”,“银行总账科目”,“现金流量科目”

(包括现金、银行存款、其他货币资金的明细科目)。

指定科目名称

对应科目编码

现金总账科目

1001

银行总账科目

1002

现金流量科目

1001、100201、100202、1012

12、设置项目档案:

(1)增加一个项目大类,名称为“在建工程”(普通项目)

定义项目级次:

一级2位,二级2位(项目目录-增加

(2)项目分类:

01.厂房类;02.设备类(项目分类定义-增加-确定-增加-确定)

(3)项目目录:

0101:

5号厂房(不结算)(项目目录-维护-增加

0201:

3号流水线(不结算)

(4)指定核算科目:

把160401、160402指定为“在建工程”的核算科目

(5)在项目大类“现金流量项目”里增加一项项目目录:

23.现金及现金等价物净减少额0501流出

实验二总账管理系统初始设置

(一)设置总账下的“选项”,设置凭证为“可以使用应收受控科目”、“可以使用应付受控科目”以及“现金流量科目必录现金流量项目”(总账-设置-选项-编辑)

(二)在“总账系统”中录入期初余额并试算平衡,余额表请见附表。

(辅助核算的明细数据如下:

)

a、应收账款—神州公司15210元

—无锡电子集团3430元

—新天地公司23400元

b、其他应收款/部门应收款—销售部1200元

—一车间1200元

c、其他应收款/个人应收款—周云(采购部)900元

d、固定资产/生产设备——车间150000元

—二车间50000元

e、应付账款—五金厂58500元

(三)、进行试算平衡及对帐(试算-确定-对账)

科目及余额表”

科目名称

方向

币别/计量

期初余额

科目名称

方向

币别/计量

期初余额

库存现金(1001)

借

2052

应交税费(2221)

贷

10001

银行存款(1002)

借

450000

应交增值税(222101)﹡

贷

10001

工行(100201)﹡

借

250000

销项税额(22210101)﹡

贷

10001

中行(100202)﹡

借

200000

进项税额(22210102)﹡

贷

借

美元

25000

应付利息(2231)

贷

存放中央银行款项(1003)

借

应付股利(2232)

贷

存放同业(1011)

借

其他应付款(2241)

贷

其他货币资金(1012)

借

2500

应付保单红利(2251)

贷

结算备付金(1021)

借

应付分保账款(2261)

贷

存出保证金(1031)

借

代理买卖证券款(2311)

贷

交易性金融资产(1101)

借

代理承销证券款(2312)

贷

买入返售金融资产(1111)

借

代理兑付证券款(2313)

贷

应收票据(1121)﹡

借

客户

代理业务负债(2314)

贷

应收账款(1122)﹡

借

客户

42040

递延收益(2401)

贷

预付账款(1123)﹡

借

供应商

长期借款(2501)

贷

应收股利(1131)

借

应付债券(2502)

贷

应收利息(1132)

借

未到期责任准备金(2601)

贷

应收代位追偿款(1201)

借

保险责任准备金(2602)

贷

应收分保账款(1211)

借

保户储金(2611)

贷

应收分保合同准备金(1212)

借

独立账户负债(2621)

借

其他应收款(1221)

借

3300

长期应付款(2701)

贷

部门应收款(122101)﹡

借

部门

2400

未确认融资费用(2702)

借

个人应收款(122102)﹡

借

个人

900

专项应付款(2711)

贷

坏账准备(1231)

贷

114

预计负债(2801)

贷

贴现资产(1301)

借

递延所得税负债(2901)

贷

拆出资金(1302)

借

清算资金往来(3001)

借

贷款(1303)

借

货币兑换(3002)

借

贷款损失准备(1304)

贷

衍生工具(3101)

借

代理兑付证券(1311)

借

套期工具(3201)

借

代理业务资产(1321)

借

被套期项目(3202)

借

材料采购(1401)

借

实收资本(4001)

贷

100000

在途物资(1402)

借

资本公积(4002)

贷

300000

原材料(1403)

借

盈余公积(4101)

贷

1269.1

甲材料(140301)*

借

数量/个

一般风险准备(4102)

贷

乙材料(140302)*

借

数量/公斤

本年利润(4103)

贷

材料成本差异(1404)

借

利润分配(4104)

贷

10009

库存商品(1405)

借

库存股(4201)

借

发出商品(1406)

借

生产成本(5001)

借

商品进销差价(1407)

贷

制造费用(5101)

借

委托加工物资(1408)

借

工资及福利费(510101)﹡

借

周转材料(1411)

借

水电费(510102)﹡

借

消耗性生物资产(1421)

借

差旅费(510103)﹡

借

贵金属(1431)

借

修理费(510104)﹡

借

抵债资产(1441)

借

折旧费(510105)﹡

借

损余物资(1451)

借

劳务成本(5201)

借

融资租赁资产(1461)

借

研发支出(5301)

借

存货跌价准备(1471)

贷

工程施工(5401)

借

持有至到期投资(1501)

借

工程结算(5402)

贷

持有至到期投资减值准备(1502)

贷

机械作业(5403)

借

可供出售金融资产(1503)

借

主营业务收入(6001)﹡

贷

部门

长期股权投资(1511)

借

利息收入(6011)

贷

长期股权投资减值准备(1512)

贷

手续费及佣金收入(6021)

贷

投资性房地产(1521)

借

保费收入(6031)

贷

长期应收款(1531)

借

租赁收入(6041)

贷

未实现融资收益(1532)

贷

其他业务收入(6051)

贷

存出资本保证金(1541)

借

汇兑损益(6061)

贷

固定资产(1601)﹡

借

部门

200000

公允价值变动损益(6101)

贷

生产设备(160101)﹡

借

部门

200000

投资收益(6111)

贷

累计折旧(1602)﹡

贷

169998.9

摊回保险责任准备金(6201)

贷

固定资产减值准备(1603)

贷

摊回赔付支出(6202)

贷

在建工程(1604)﹡

借

项目

摊回分保费用(6203)

贷

水泥(160401)﹡

借

项目

营业外收入(6301)

贷

钢材(160402)﹡

借

项目

主营业务成本(6401)

借

工程物资(1605)

借

其他业务成本(6402)

借

固定资产清理(1606)

借

营业税金及附加(6403)

借

未担保余值(1611)

借

利息支出(6411)

借

生产性生物资产(1621)

借

手续费及佣金支出(6421)

借

生产性生物资产累计折旧(1622)

贷

提取未到期责任准备金(6501)

借

公益性生物资产(1623)

借

提取保险责任准备金(6502)

借

油气资产(1631)

借

赔付支出(6511)

借

累计折耗(1632)

贷

保单红利支出(6521)

借

无形资产(1701)

借

退保金(6531)

借

累计摊销(1702)

贷

分出保费(6541)

借

无形资产减值准备(1703)

贷

分保费用(6542)

借

商誉(1711)

借

销售费用(6601)﹡

借

部门

长期待摊费用(1801)

借

广告费(660101)﹡

借

部门

递延所得税资产(1811)

借

差旅费(660102)﹡

借

部门

独立账户资产(1821)

借

工资(660103)﹡

借

部门

待处理财产损溢(1901)

借

管理费用(6602)﹡

借

部门

短期借款(2001)

贷

50000

工资(660201)﹡

借

部门

存入保证金(2002)

贷

差旅费(660202)﹡

借

部门

拆入资金(2003)

贷

水电费(660203)﹡

借

部门

向中央银行借款(2004)

贷

折旧费(660204)﹡

借

部门

吸收存款(2011)

贷

财务费用(6603)

借

同业存放(2012)

贷

利息收入和支出(660301)﹡

借

贴现负债(2021)

贷

银行手续费(660302)﹡

借

交易性金融负债(2101)

贷

勘探费用(6604)

借

卖出回购金融资产款(2111)

借

资产减值损失(6701)

借

应付票据(2201)﹡

贷

供应商

营业外支出(6711)

借

应付账款(2202)﹡

贷

供应商

58500

所得税费用(6801)

借

预收账款(2203)﹡

贷

客户

以前年度损益调整(6901)

借

应付职工薪酬(2211)

贷

实验三总账管理系统日常业务处理

日常业务处理:

企业增值税率17%,不考虑其他税金。

凭证附单据数不填。

题目中涉及到的结算方式均采用“支票结算”。

凭证中写明摘要。

除题中有特别说明的外,每小题只做一张凭证。

(一)设置总账下的“选项”,设置凭证为“可以使用应收受控科目”、“可以使用应付受控科目”以及“现金流量科目必录现金流量项目”

(二)请将计算机和账套操作日期改为2011年1月31日。

以“孙会计”操作员身份对新华机械制造厂2011年1月份业务填制凭证。

(按题号顺序填制凭证)

1、1月1日,从工行提取现金2200元。

借:

库存现金2200(现金流量项目为:

现金及现金等价物净增加额)

贷:

银行存款---工商银行2200(现金流量项目为:

现金及现金等价物净减少额)

2、1月3日,收到投资方追加1000元美金投资款存入中行。

借:

银行存款---中行---美元8000(现金流量项目为:

吸收投资所收到的现金)

贷:

实收资本8000

3、1月6日,销售部以工行存款20000元支付广告费。

借:

销售费用——广告费(销售部)20000

贷:

银行存款---工行20000(现金流量项目为:

支付的与其他经营活动有关的现金)

4、1月10日,周云借差旅费2800元现金。

借:

其他应收款---个人应收款(周云)2800

贷:

库存现金2800(现金流量项目为:

支付的与其他经营活动有关的现金)

5、1月12日,刘丽销售给神州公司库存商品一批,价税合计936000元尚未收到,同时结转销售成本360000元,分二张凭证。

①借:

应收账款---人民币(神州公司)936000

贷:

主营业务收入800000

应交税费---应交增值税---销项税额136000

②借:

主营业务成本360000

贷:

库存商品360000

6、1月16日,周云报销差旅费,交回的剩余现金105元。

借:

库存现金105(现金流量项目为:

收到的其他与经营活动的现金)

管理费用—差旅费(采购部)2695

贷:

其他应收款—个人应收款(周云)2800

7、1月21日,以工行存款投资建设在建的5号厂房(20000元)和3号流水线(4000元)

借:

在建工程---水泥(5号厂房)20000

在建工程----钢材(3号流水线)4000

贷:

银行存款---工行24000(现金流量项目为:

购建固定资产、无形资产和其他长期资产所支付的现金)

8、1月23日从精益商行购买乙材料一批,材料已入库,采用实际成本法结算,货款26100元(不含税),数量60公斤,运输途中合理损耗2公斤,款未付。

借:

原材料---乙材料26100

应交税费---应交增值税---进项税额4437

贷:

应付账款(精益商行)30537

9、1月24日工行存款购入无形资产一项,价格20000元

借:

无形资产20000

贷:

银行存款---工行20000(现金流量项目为:

购建固定资产、无形资产和其他长期资产所支付的现金)

10、1月25日收回神州公司前欠部分货款8000元,款项存入工行。

借:

银行存款——工行8000(现金流量项目为:

销售商品收到的现金)

贷:

应收账款(神州公司)8000

11、1月28日,以工行存款支付借款利息15125元。

借:

财务费用—利息收入和支出15125

贷:

银行存款------工行存款15125(现金流量项目为:

分配股利、利润或偿还利息所支付的现金)

12、1月29日,当月生产领用乙材料60公斤,计27,000元。

借:

生产成本—基本生产成本27000

贷:

原材料——乙材料27000

13、1月30日出售一车间生产设备一台,售价210000元,款项已存入工行。

该设备账面价值200000元,已提折旧24000元。

分三张凭证。

①借:

银行存款---工行210000(现金流量项目为:

处置固定资产收回的现金)

贷:

固定资产清理210000

②借:

固定资产清理176000

累计折旧24000

贷:

固定资产---生产设备(一车间)200000

③借:

固定资产清理34000

贷:

营业外收入34000

14、1月30日计提本月折旧,采购部3000元,生产车间4000元

借:

管理费用——折旧费(采购部)3000

制造费用——折旧费(一车间)4000

贷:

累计折旧7000

15、1月30日,计提本月职工工资。

其中,车间生产工人10000元,车间管理人员8000元,销售人员16000元。

借:

生产成本——基本生产成本10000

制造费用——工资及福利费8000

销售费用——工资(销售部)16000

贷:

应付职工薪酬34000

(二)以“帐套主管”操作员的身份对上述业务进行审核、记账。

(三)建立常用凭证——提取现金业务的常用凭证,并生成(金额为5000元)。

(四)删除凭证练习。

删除(三)中生成的提取现金的凭证。

实验四总账管理系统期末处理

(一)由“孙会计”通过自动转账功能完成下列转账凭证,再由“帐套主管”审核记账(16-18小题制单、审核、记账后,再做19小题的制单,最后对19小题的凭证审核、记账。

)

16.1月31日,结转本月制造费用(采用对应结转方式,结转比例为100%。

)

借:

生产成本——基本生产成本12000

贷:

制造费用——工资及福利费8000

制造费用——折旧费4000

17、1月31日,生成本月汇兑损益结转凭证。

(美元的1月末调整汇率为8.2)

借:

银行存款—中行--美元5,200(汇率变动对现金的影响)

贷:

汇兑损益5,200

18.自定义计提本月短期借款利息的转账分录。

年利率为6%。

借:

财务费用250

贷:

应付利息250

19、1月31日,生成本月损益结转利润的凭证。

注:

将收入与支出各生成一张转账凭证。

收入:

借:

主营业务收入800000

营业外收入34000

汇兑损益5200

贷:

本年利润839200

支出:

借:

本年利润417070

贷:

主营业务成本360000

销售费用----广告费20000

销售费用----工资16000

管理费用----差旅费2695

管理费用----折旧费3000

财务费用----利息收入与支出15375

(二)由“帐套主管”进行月末对账,试算平衡,结账(暂时不做)。

实验五UFO报表管理

一.报表编制(由“帐套主管”编制报表)

启动UFO报表系统(不必关闭总账)。

1、按下表格式编辑1月末的资产负债表,要求:

A、单位名称、年、月、日设为关键字,并录入下表中所示的内容。

B、表中各公式单元必须通过账务取数函数或表间计算公式取得数据。

E、计算数据并保存到考试目录中,文件名为“资产负债表.rep”

资产负债表

会企01表

编制单位:

2011年

1月

31日

单位:

元

资产

行次

期末余额

年初余额

负债和所有者权益

行次

期末余额

年初余额

(或股东权益)

流动资产:

流动负债:

货币资金

1

603,932.00

454,552.00

短期借款

32

50,000.00

50,000.00

交易性金融资产

2

交易性金融负债

33

应收票据

3

应付票据

34

应收账款

4

969,926.00

41,926.00

应付账款

35

89,037.00

58,500.00

预付款项

5

预收款项

36

应收利息

6

应付职工薪酬

37

34,000.00

应收股利

7

应交税费

38

141,564.00

10,001.00

其他应收款

8

3,300.00

3,300.00

应付利息

39

250.00

存货

9

-311,900.00

应付股利

40

一年内到期的非流动资产

10

其他应付款

41

其他流动资产

11

一年内到期的非流动负债

42

流动资产合计

12

1,265,258.00

499,778.00

其他流动负债

43

非流动资产:

流动负债合计

44

314,851.00

118,501.00

可供出售金融资产

13

非流动负债:

持有至到期投资

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 会计信息 系统 上机 资料 系统管理 总账

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《公务员财产申报制度》.docx

《公务员财产申报制度》.docx

-

《儿童口腔病学》汇总题库集.docx

-

《建筑施工组织与管理》教案教学内容.docx

-

《班委选举细则》.docx

-

《光伏组件监造技术标准》.docx

-

《年终表彰大会讲话稿 表彰大会致辞稿》.docx

-

《听颖师弹琴》《李凭箜篌引》分别鉴赏及对比鉴赏加练习人教版高一选修.docx

-

《鹬》分镜头脚本.docx

-

5套打包宜昌市小学四年级语文上期中考试单元测试题及答案.docx

-

16开纸田字格word字帖模板.docx

-

315食品安全活动策划书.docx

-

CFG桩基础施工方案详解.docx

-

08人机工程学中英文资料外文翻译文献.docx

-

《读古典名著口百味人生》获奖精品省优获奖教案 部编版语文精品.docx

-

《功课很重要》教案1学习资料.docx

-

《冷拼工艺》教案.docx

-

《唐人街探案3》电影观后感《唐人街探案3》心得作文5篇.docx

-

《C语言程序设计》习题.docx

-

《幼儿园课程游戏化的实践研究》.docx

-

4现场管理档案.docx

-

13级西医专业基础综合测评答.docx

-

100部校园电影全.docx

-

CAD制图标准.docx

-

《分数除法一.docx

-

edb72192ac02de80d4d8d15abe23482fb5da0291.docx

-

H236车联网资料路尚行业版OMP操作手册服务商0618.docx

-

jarlasscon门机.docx

-

《百分百责任学习心得》.docx

-

《管理学基础》习题18章单凤儒.docx

-

《旅游专业日语》课程实施方案.docx

-

《铁路旅客运输服务》学习指导书.docx

-

《预算会计》课程标准.docx

-

辽宁省职业院校技能大赛.docx

-

考试失利安慰的寄语.docx

-

联动试车方案.docx

-

临床执业医师1062.docx

-

辽宁省QS版申请书与版区别.docx

-

列车在最高速度运行时的剩余加速度的合理确信.docx

-

临时排水专项工程施工设计方案.docx

-

领导干部离任经济事项交接表.docx

-

领导讲话稿工作态度.docx

-

柳州慈善奖评选表彰活动工作方案模板.docx

-

六年级家长会 感恩守纪 包容.docx

-

六年级上册体育教案发展篮球活动能力的练习与游戏全国通用.docx

-

六年级文言文练习及答案.docx

-

六年级语文第五单元教案.docx

-

六施工组织设计35.docx

-

六年级数学上册应用题总复习大全86.docx

-

鲁滨孙漂流记读后感精选15篇.docx

-

路基施工.docx

-

论毛泽东的个性魅力与权威领导好文章.docx