挑战杯财务分析.docx

挑战杯财务分析.docx

- 文档编号:23713424

- 上传时间:2023-05-20

- 格式:DOCX

- 页数:21

- 大小:66.40KB

挑战杯财务分析.docx

《挑战杯财务分析.docx》由会员分享,可在线阅读,更多相关《挑战杯财务分析.docx(21页珍藏版)》请在冰豆网上搜索。

挑战杯财务分析

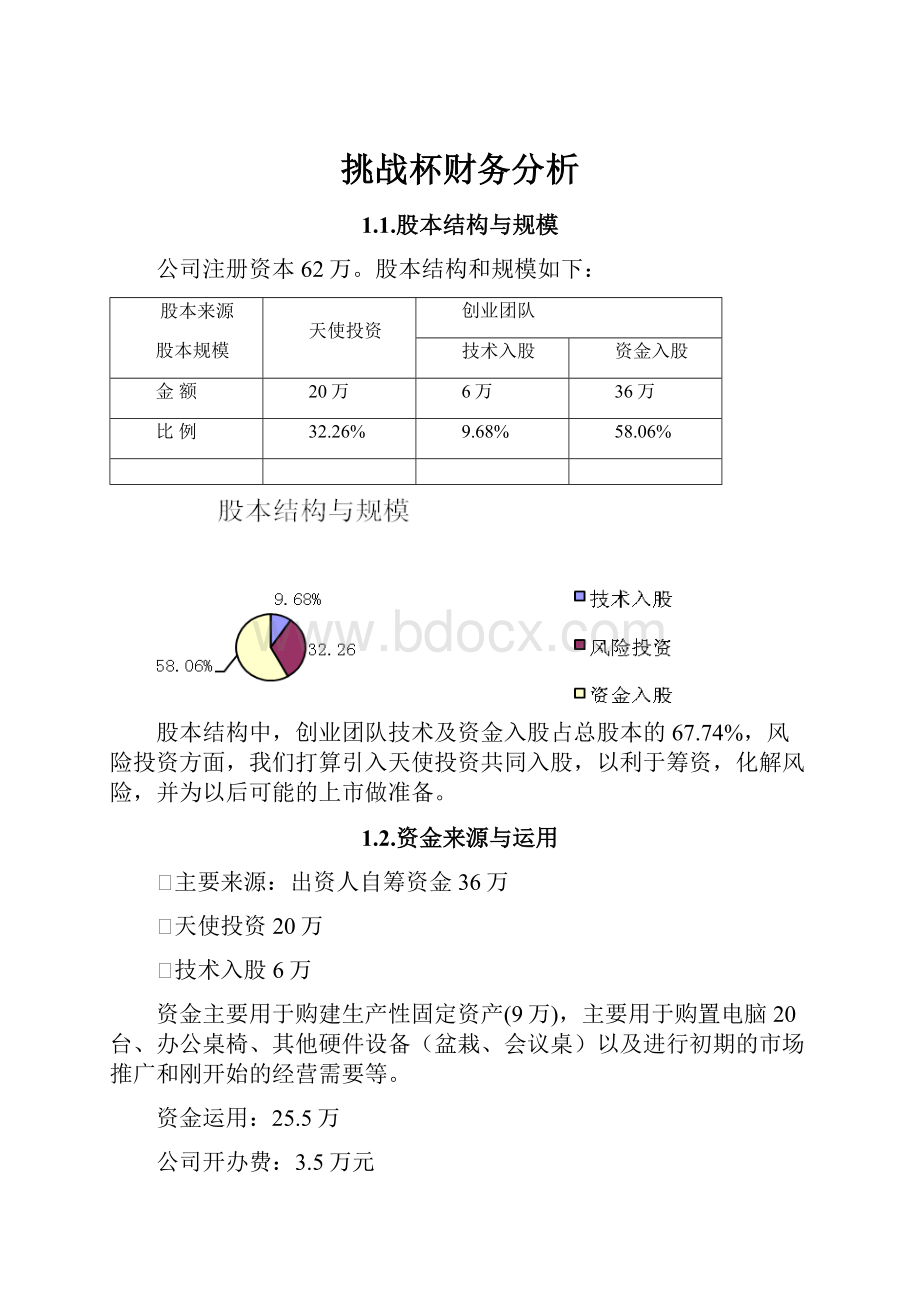

1.1.股本结构与规模

公司注册资本62万。

股本结构和规模如下:

股本来源

股本规模

天使投资

创业团队

技术入股

资金入股

金额

20万

6万

36万

比例

32.26%

9.68%

58.06%

股本结构中,创业团队技术及资金入股占总股本的67.74%,风险投资方面,我们打算引入天使投资共同入股,以利于筹资,化解风险,并为以后可能的上市做准备。

1.2.资金来源与运用

v主要来源:

出资人自筹资金36万

v天使投资20万

v技术入股6万

资金主要用于购建生产性固定资产(9万),主要用于购置电脑20台、办公桌椅、其他硬件设备(盆栽、会议桌)以及进行初期的市场推广和刚开始的经营需要等。

资金运用:

25.5万

公司开办费:

3.5万元

各种证明、证书、注册商标费:

5000元

初期公关费:

1.2万

人员培训费:

1.8万

工作室投资费用:

4万元

工作室租赁:

2000元/月(天河科技城)2万元/年

装修费:

2万

设备购买:

18万

打印机、空调、传真机:

5000元

办公桌椅、装饰品:

1.5万元

服务器、ADSL等网络设备:

9万元

电脑若干台:

7万元

1.3.财务数据

作为一个新公司,我们没有历史数据作为参考,因此,我们根据行业的历史数据已经问卷调查,相关权威机构的近十年的统计数据及相关实践得来的经验,运用统计等数学方法进行计算。

营业收入估算

经营计划:

充分发挥电子商务的优势,在广州市占有一定的市场份额;做初期的广告宣传,树立公司形象,扩大公司知名度;以创造小区信息的商务平台为主要业务,其他业务作为辅助,并根据顾客需要构思开拓新的服务。

计算依据:

服务商家收费:

在每个圈里面,有着不同的主题,商家类型也不相同,根据商家与家友网合作深度的高低,分为普通服务商家、特约服务商家、VIP服务商家三种,其合作关系,是指在商家,可以在家友网设计好的位置,发布自已的宣传信息;而对于不同级别的商家,其享有的权限分别不同,具体如下:

1、特约服务商家:

有独立的管理后台,可以发布图片,活动等信息,容量限定在10M以内。

2、VIP服务商家:

更强大的管理后台,可设计产品论坛,可根据需要设计网上交易平台,

对于以上的合作商家,我们采取了不同的取费方式!

第一年,对于所有服务商家免费试用。

第二年,服务商家的收费标准具体如下:

1特约服务商家:

收费是120元/年

2、VIP服务商家:

收费是600元/年。

预计第二年每个圈有50家特约服务商家,25家VIP服务商家,那么第二年商家收费收入为:

50*8*120+25*8*600=168000元。

第三年开始,每个圈特约服务商家以2的倍数增加,VIP服务商家每个圈每年以2的倍数增加,同时vip收费增至800元/年,商家收入为:

100*8*120+50*8*800=416000元。

此外第四年新增的五个办事处按照第二年的收费标准以及服务商家数量进行计算,以此类推第五年按照第三年的收费标准以及商家数量进行计算,再上本部的收入,可得第五年的收入为400*8*120+200*8*800+100*8*5*120+50*8*5*800=3744000元。

赞助收入;家友网每年都会定期在一定的小区中搞主题活动,这就为家友网和那么期望在小区里打开市场而又缺少载体的商家创造了机会。

我们将此类商家定为特型商家。

在第一年预计在5个小区里搞5个主题活动,以后每年增加4个小区,增加4个活动。

每个主题活动找主题相对应的需要在小区打开市场的商家赞助,我们从中收钱20%的佣金。

按照现在市面上搞一个主题活动的花费,每个主题活动为8000那么第一年赞助收入为:

5*8000*20%=8000元。

第二年赞助收入为:

9*8000*20%=14400。

第四年按照第二年的标准,第五年按照第三年的标准计算新增的五个办事处的赞助收入,加上本部的赞助收入,可得第五年总的赞助收入为21*8000*20%+13*8000*20%*5=137600元。

Google广告收入:

根据行业数据以及我们的调查问卷,我们预计第一年平均日流量约50万流量即50万/1000=500次再根据Google广告中文的0.1美元/点击,折合人民币是0.7元/点击可得第一年收入500*0.7*365天=127750元,此外我们预计随着我们知名度的增加,第二三年平均日流量分别为150万和300万,第四年流量在第三年的基础上增加3倍,收入随着流量稳步增长,到第五年我们初步预计收入可达到3080000元。

普通广告收入:

家友网为商家推出广告有:

banner广告、关键词广告、内页广告、LOOG广告。

普通广告收入预测

第一年,由于第一年平台刚刚推出,需要积累人气。

另外考虑第一年需要发展人气,给用户提供一个良好的用户体验。

所以价位都比较低。

网站页面可以做广告的我们分为两种,第一种是首页,第二种是各圈页面。

对于两种广告位,我们都确定了给与广告的价格,如下:

网站首页广告位置广告价位分别为2500、4000、2500、3000元;内页各圈广告位置广告价位分别为3500、2000、2500元。

根据不同位置的不同广告价位作为计算依据可得20000*12=240000元;第二年同上,到了第三年,网站有了一定的点击率,全部广告价格增加一倍,即广告收入为20000*2*12=480000;第四年按照第二年的标准,第五年按照第三年的标准计算新增的五个办事处的普通广告收入,加上本部的普通广告收入,可得第五年总的普通广告收入为2880000元。

。

详细数据见下表:

收入总表(5年期)

单位:

元

第一年

第二年

第三年

第四年

第五年

google广告

127750

350000

700000

2800000

3080000

普通广告

240000

240000

480000

1680000

2880000

服务商家收入

0

168000

416000

1872000

3744000

赞助

8000

14400

15600

99200

137600

合计

375750

772400

1611600

6451200

9841600

1.4.成本估算

员工工资成本预测总表(5年期)

单位:

元

第一年

第二年

第三年

第四年

第五年

管理人员工资

180000

180000

198000

283140

311454

营销人员工资

148500

152600

156380

938280

1032108

主营业务成本

144000

144000

158400

784080

862488

合计

472500

476600

512780

3076680

3384348

固定资产折旧额:

v初期固定资产合计9万:

打印机、空调、传真机:

5000元

办公桌椅、装饰品:

15000元

电脑若干台:

70000元

预计使用6年,预计残值为1.2万,使用直线法计提折旧,则每年折旧额为(9-1.2)/6=1.3万元

v第四年之后增加固定资产11万:

电脑增加金额一倍7万元

打印机、空调、传真机、办公桌、装饰品等变为:

25000

办公桌椅变为15000

预计使用6年,预计残值为2万,使用直线法计提折旧,则每年折旧额为(11-2)/6=1.5万元

员工工资:

第一、二年员工工资基础不变,即高层管理人员和维修人员每月以3000元,行政人员每月以1500元来计算工资,此外营销人员工资基本工资为1200,提成另计。

第三年开始提高员工工资,增长率为10%。

同时第四,五年因为业务拓展,因此在工资增长的同时,增加人数以此计算总工资。

无形资产摊销:

无形资产摊销率10%6×10%=0.6万

管理费用:

前三年归入管理费用的各项费用在支出水平大体一致的前提下,由于公司业绩转佳,适当增加了其中的某些费用。

第四年开始由于新增五个办事处,各项费用基本上增加5倍,第五年则在第四年费用的基础上,适当增加了属非固定费用的费用支出。

详细数据见下表。

管理费用明细表(5年期)

单位;元

第一年

第二年

第三年

第四年

第五年

房租

20000

20000

20000

60000

60000

AD

3280

3280

3280

19680

19680

电话费

1200

1260

1323

7938

8731.8

水电费

9960

10458

10980.9

65885.4

72473.94

租用费

60000

60000

120000

720000

720000

宣传费

251200

211200

201200

440000

360000

培训费

18000

10000

10000

60000

60000

公关费

12000

13200

14520

87120

95832

其他费用

25800

28380

31218

187308

206038.8

合计

401440

357778

412521.9

1647931.4

1602756.54

相关税费预测总表(5年)

单位:

元

第一年

第二年

第三年

第四年

第五年

营业税

187875

38620

80580

322560

492080

营业税税率为5%,营业税=主营业务收入*5%

综合上面各项成本预测可得到下面的总表:

总成本预测表(5年期)

单位:

元

第一年

第二年

第三年

第四年

第五年

营业税金

187875

38620

80580

322560

492080

员工工资

472500

476600

512780

3076680

3384348

固定资产折旧

13000

13000

13000

28000

28000

无形资产折旧

6000

6000

6000

6000

6000

管理费用

401440

357778

412521.9

1647931.4

1602756.54

合计

1080815

891998

1024882

5081171.4

5513184.54

1.5.投资收益与风险分析

主要假设:

家友网自运营时,每年都引进了不少商家和广告商,预计在第三年就能够收回成本,考虑到第四年要拓展公司业务规模,需要较多资金,因此第五年开始分红。

租赁办公室,选址在设施完善的广州天河区高新技术园,付租金即可运营。

投资现金流量表

单位:

元

投资现金流量表

初期

第一年

第二年

第三年

第四年

第五年

固定资产投资

255000

0

0

0

0

0

流动资金

305000

0

0

0

0

0

销售收入

0

375750

772400

1611600

6451200

9841600

成本(折旧与摊销)

0

1080815

891998

1024882

5081171

5513185

税前利润

-705065

-119598

586718.1

1370029

4328415

所得税

0

0

0

0

283020.9

1082104

税后利润

0

-705065

-119598

586718.1

1087008

3246312

折旧

0

13000

13000

13000

28000

28000

无形资产摊销

0

6000

6000

6000

6000

6000

净现金流量

-560000

-686065

-100598

605718.1

1121008

3280312

注:

前半年为建设期(初期),后半年即投入生产,均记入第一个会计年度

投资净现值

NPV=199.07(万元)

银行短期借款(1年期)利率为6.66%,考虑到目前资金成本较低,以及资金的机会成本和投资的风险性以及数据等因素,k取10%(下同),此时,NPV=199.07(万元)大于零。

计算期内盈利能力很好,投资方案可行。

投资回收期

通过净现金流量、折现率、投资额等数据用插值法计算,投资回收期为三年又十个月,投资方案可行。

回收期=累计净现值出现正值年数-1+(未收回现金/当年现值)

内含报酬率

根据现金流量表计算内含报酬率如下:

IRR=41%

内含报酬率达到41%大于资金成本率10%,主要因为本产品优质低价,使得销售利润率较高,而且,前5年内市场增长性很好。

投资回报

根据对未来几年公司经营状况的预测(见收益表),公司能保持较高的利润增长,拟从净利润中提取合理比例的资金作为股东回报。

为此,公司前四年不分红,

第五年开始每年分红为净利润的30%。

2.

财务分析

2.1.会计报表及附表

v主要财务假设:

公司设在广州天河区高科技园,可享受广州大学生创业的税收减免42项费用的优惠政策。

税法规定,企业某一纳税年度发生亏损可以用下一年度的所得弥补,下一年度的所得不足以弥补的,可以逐年延续弥补,但最长不得超过5年。

公司前四年不分红,从第五年起按净利润的30%分红。

收益表

单位:

元

第一年

第二年

第三年

第四年

第五年

一、营业收入

375750

772400

1611600

6451200

9841600

减:

营业成本

144000

144000

158400

784080

862488

营业税费

187875

38620

80580

322560

492080

销售费用

347500

351600

373380

2326600

2555860

管理费用

401440

357778

412521.9

1647931

1602757

财务费用

0

0

0

0

0

二、营业利润

-705065

-119598

586718.1

1370029

4328415

三、利润总额

-705065

-119598

586718.1

1370029

4328415

减:

所得税

0

-29899.5

146679.525

342507.2

1082104

四、净利润

-705065

-89698.5

440038.575

1027521

3246312

第一年至第五年,具体见下表。

随着销量的上升,现金流由第一,二年的负值增长为正值并快速上升,特别是在第四年和第五年增加办事处,现金流的增长幅度更为明显。

现金流量表

单位:

元

第一年

第二年

第三年

第四年

第五年

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

375750

772400

1611600

6451200

9841600

现金流入小计

375750

772400

1611600

6451200

9841600

经营租赁所支付的现金

80000

254480

19200

21960

85800

支付给职工的现金

472500

476600

512780

3076680

3384348

支付的所得税

0

0

0

283020.9

1082104

支付其他与经营活动有关的现金

321440

528400

760400

756440

682640

现金流出小计

873940

1259480

1292380

4138101

5234892

经营活动产生的现金流量净额

-498190

-487080

319220

2313099

4606708

二、投资活动产生的现金流量:

购建固定资产所支付的现金

255000

0

0

110000

0

投资活动产生的现金流量净额

-255000

0

0

-110000

0

三、筹资活动产生的现金流量:

借款所收到的现金

0

0

0

0

0

现金流入小计

0

0

0

0

0

偿还借款所支付的现金

0

0

0

0

0

分配股利所支付的现金

0

0

0

1298525

偿付利息所支付的现金

0

0

0

0

0

现金流出小计

0

0

0

0

1298525

筹资活动产生的现金流量净额

0

0

0

0

-1298525

四、现金及现金等价物净增加额

-753190

-487080

319220

2203099

3308183

由下表(资产负债年表)可得出,公司的注册资本为62万,第一年因为初始投资额较大使总资产下降至38万多,但第二年开始保持着增长的趋势,到第五年总资产可达1071多万元。

资产负债表年报

单位:

元

资产

第一年

第二年

第三年

第四年

第五年

负债及权益

第一年

第二年

第三年

第四年

第五年

流动资产:

流动负债:

货币资金

14726.375

475440.6

986435.5

3096046.325

7481674.363

短期借款

0

0

0

0

0

应收账款

112725

231720

483480

1935360

2952480

应付职工薪酬

472500

476600

512780

3076680

3384348

减:

坏帐准备

563.625

1158.6

2417.4

9676.8

14762.4

应交税费

0

0

0

283020.925

1082103.865

应收账款净额

112161.375

230561.4

481062.6

1925683.2

2937717.6

应付利息

0

0

0

0

0

应付股利

0

0

0

0

1298524.638

流动资产合计

97435

706002

1467498.1

5021729.525

10419391.96

流动负债合计:

472500

476600

512780

3359700.925

5764976.503

固定资产:

固定资产原价

255000

242000

229000

326000

298000

减:

累计折旧

13000

13000

13000

28000

28000

所有者权益:

固定资产净值

242000

229000

216000

298000

270000

实收资本

620000

620000

620000

620000

620000

无形资产净值

48000

42000

36000

30000

24000

未分配利润

-705065

-119598

586718.1

1370028.6

4328415.46

非流动资产合计:

290000

271000

252000

328000

294000

所有者权益合计

-85065

500402

1206718.1

1990028.6

4948415.46

资产合计

387435

977002

1719498.1

5349729.525

10713391.96

负债及权益合计

387435

977002

1719498.1

5349729.525

10713391.96

注:

应收账款按当年销售收入的30%定,其中70%当年收回,剩余30%下年收回

坏帐准备按当年应收账款发生额的0.5%提取,固定资产按直线法计提折旧,折旧率为5%;无形资产摊销按直线法,折旧率为10%

2.2.会计报表分析

重要报表数据提示

五年销售收入(万元):

37.58,77.24,161.16,645.12,984.16

五年净利润(万元):

-70.51,-8.97,44.00,102.75,324.63

比率

销售利润率:

该指标反映的是商品经营的盈利能力,指标值越高,说明盈利能力越高。

指标值降低,可能是由于营业成本提高、投资收益减少等,经过估算我们得出第三至第五年的销售利润率分别是27.30%,15.93%,32.99%,基本上是呈现一个逐渐递增的趋势,但是由于第四年在其他城市开拓网点,增加了不少成本和费用

导致利润率有所下降。

总资产周转率:

该指标反映总资免费体验措施的方法,加速资产的周转速度,带来利润绝对额的增加。

经过估算产的周转速度,周转越快,说明销售能力越强。

企业可以采用更多的优惠政策和商家我们得出第三至第五年的资产周转率分别为119.53%,182.51%,122.54%。

第五年由于开始向股东分红利,所有者权益不断增加,所以导致总资产的周转率有所降低,但是总体上总资产的周转率呈现上升趋势。

销售趋势分析

此处有图

注:

从销售趋势图可知销售量及销售收入逐年趋于增长趋势,因而销售利润率逐年上升;收益表显示公司的经济利润在后三年比较高,是因为在预测和报表中使用固定预算,如果考虑弹性预算,销售收入受市场变动的影响,如竞争者加入或产品降价等,则销售利润会比预算数据低。

2.3.风险假定与分析

由于在财务预测中,没有考虑弹性分析,假定价格是在特约商家和VIP商家的价格的平均值为360元/家的基础上,销售利润较高。

变动成本占收入分别为80.00%、52.92%、52.92%、30.54%,现假设由于经济利润较高,使得潜在竞争者的加入,争夺市场份额;公司经营达不到预期的销售。

这些因素都会对公司的销售收入造成比较大的影响。

具体价格、销量、成本每年的可变化空间如下页表所示:

成本变动分析

第二年

第三年

第四年

第五年

价格(元)

实际数

360

360

360

360

临界值

315.87

357.15

249.42

119.77

销量(家

实际数

600

1200

5400

11800

临界值

526.44

1223.82

3741.28

3925.64

变动成本(元)

实际数

189519.5

224575.58

1048860

1143232

临界值

74000

187000

1656000

3446000

将各因素实际数与临界值比,在第二、三年变动成本都偏高,价格因素跟销量因素也与临界值相差不大,可见,第二、三年的的从销售价格、销售量以及变动成本这三因素来分析难以做到保本。

而从第四年开始,销售价格、销售量每年变化到如表数据的临界点可以保本,并且有较大的可变化空间。

因此,公司从第四年开始在各方面能承担一定的不确定性风险。

3.

风险评估与危机处理

家友网有限责任公司虽有良

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 挑战 财务 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《酒店人力资源管理》教案.docx

《酒店人力资源管理》教案.docx

-

《马克思主义基本原理概论》选择题复习题.docx

-

《全国100所名校示范卷》高三生物人教版西部卷一轮复习 第十五单元 《稳态与环境》综合检测.docx

-

《1吨有多重》教学设计反思及评点2篇.docx

-

《红飘带狮王》读书笔记.docx

-

《教综》真题答案.docx

-

《企业管理》复习题发学生.docx

-

《提高数学学困生的学习兴趣研究》课题工作总结报告.docx

-

《蟋蟀的住宅》的教学设计.docx

-

《园林建筑设计》教案.docx

-

《中西医结合内科学》精华笔记.docx

-

2三轴向加速度传感器长春汽车工业高等专科学校.docx

-

04装修工程施工合同.docx

-

5套打包四年级数学上期中考试单元综合练习题含答案解析.docx

-

《食品安全法》知识竞赛题目及答案.docx

-

《24式简化太极拳》简案.docx

-

《金融理论与实务》复习大纲.docx

-

《旅游地理》学案.docx

-

《企业集团财务管理》综合练习题参考答案11春.docx

-

《实践论》原文毛泽东.docx

-

《项目管理软件》课程复习题.docx

-

《员工手册》电子版范文.docx

-

《中小学布局整改措施》.docx

-

5旋风分离器安装.docx

-

10kV跨越架搭设施工方案设计.docx

-

#市关爱儿童服务中心暨救助站改造工程项目建议书.docx

-

《毛概》课程标准.docx

-

《人民日报》学习贯彻党的十七届四中全会精神系列.docx

-

《我的军训生活》作文800字.docx

-

《研发人员绩效考核奖励办法》.docx

-

1 《道路交通安全法》规定任何单位或者个人不得收缴机.docx

-

02电气检修规程.docx

-

真题分类金融考点28金融监管.docx

-

毕业设计英文翻译一种可行的有效设计的成形性图表程序在汽车覆盖件冲压流程中的应用.docx

-

英语新同步译林选修七江苏专用精编讲义Unit2SectionⅤProjectWord版含答案.docx

-

化学基团缩写以及基团中英文大全精选.docx

-

晚会主持词放飞爱的梦赞颂幼儿教师的朗诵诗精选多篇.docx

-

某网上书店完整系统分析报告书带图.docx

-

广东中考化学全真模拟卷五解析版.docx

-

《一级建造师市政公用工程》模拟试题.docx

-

装饰装修实习心得体会.docx

-

福建省餐饮服务许可管理实施办法试行.docx

-

城市猎人剧本 07.docx

-

友情说说致朋友伤感.docx

-

中介房屋租赁合同标准样本.docx

-

彩电市场研究微观经济学学期论文.docx

-

社团事迹材料怎么写.docx

-

学校办公室学年度工作计划.docx

-

我国中小学生科学素养形成中的问题探析.docx

-

高中语文文言文知识点总结全集.docx

-

宜昌金东方学校高中第二届秋季田径运动会.docx