保险市场调研投资分析报告.docx

保险市场调研投资分析报告.docx

- 文档编号:2363191

- 上传时间:2022-10-29

- 格式:DOCX

- 页数:28

- 大小:1.69MB

保险市场调研投资分析报告.docx

《保险市场调研投资分析报告.docx》由会员分享,可在线阅读,更多相关《保险市场调研投资分析报告.docx(28页珍藏版)》请在冰豆网上搜索。

保险市场调研投资分析报告

2017年保险市场调研投资分析报告

图表目录

表格目录

第一节利率周期拐点驱动边际改善,业绩拐点将滞后出现

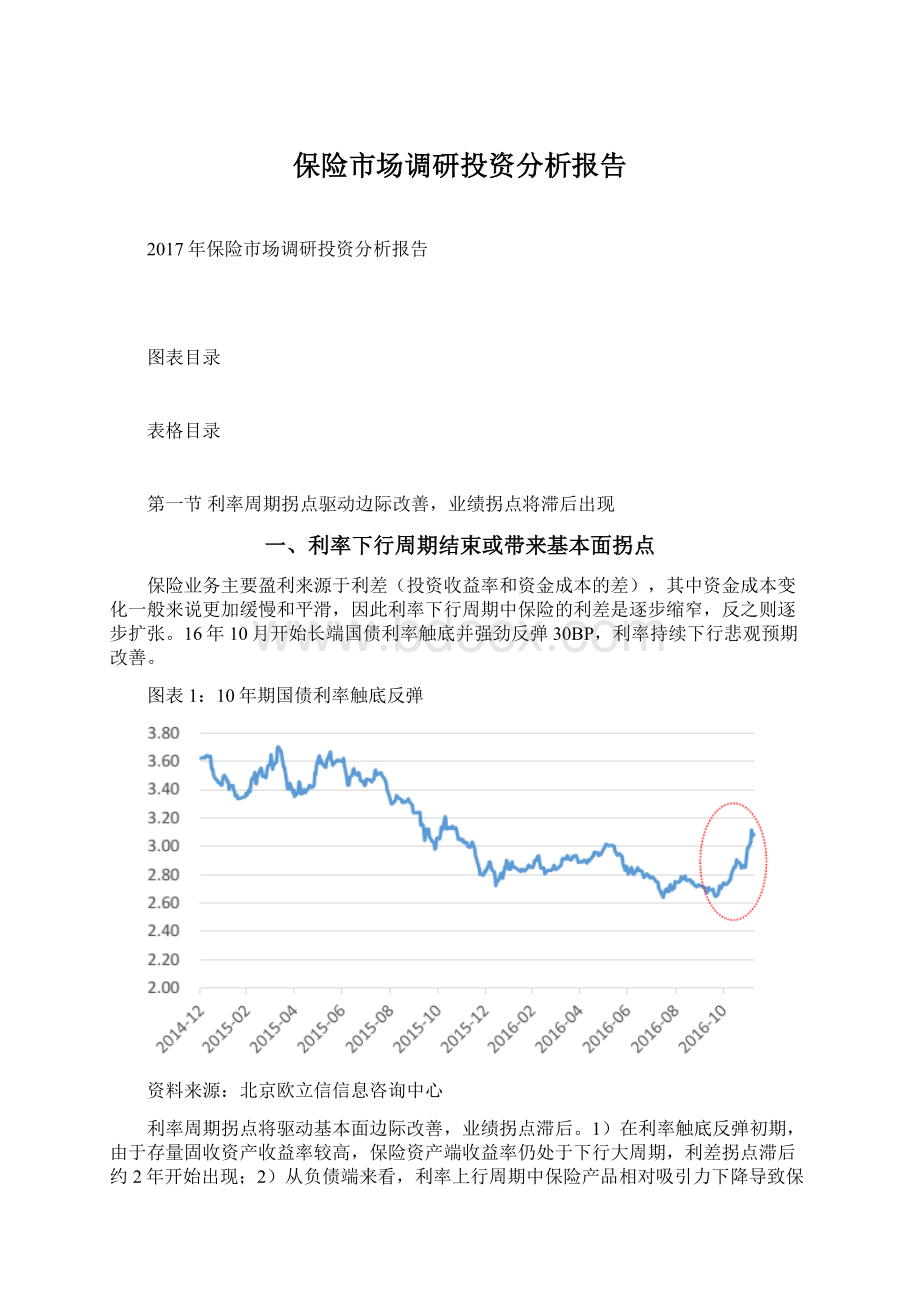

一、利率下行周期结束或带来基本面拐点

保险业务主要盈利来源于利差(投资收益率和资金成本的差),其中资金成本变化一般来说更加缓慢和平滑,因此利率下行周期中保险的利差是逐步缩窄,反之则逐步扩张。

16年10月开始长端国债利率触底并强劲反弹30BP,利率持续下行悲观预期改善。

图表1:

10年期国债利率触底反弹

资料来源:

北京欧立信信息咨询中心

利率周期拐点将驱动基本面边际改善,业绩拐点滞后。

1)在利率触底反弹初期,由于存量固收资产收益率较高,保险资产端收益率仍处于下行大周期,利差拐点滞后约2年开始出现;2)从负债端来看,利率上行周期中保险产品相对吸引力下降导致保费增速放缓,但是对于个险业务来说,保费的核心驱动因素是代理人增员,我们认为代理人准入限制放开+国内就业市场疲弱将继续推动17年代理人数量高增长,个险渠道仍处景气周期,预计17年个险新单保费增速20%;3)利率上行挤压固收类资产账面价值,同时16-18年750天国债收益率曲线仍将持续下滑,17年账面净资产和净利润继续承压。

图表2:

利率拐点与业绩拐点出现时点演示

资料来源:

北京欧立信信息咨询中心

二、准备金变动影响17年大部分见底

中国会计准则要求传统险准备金折现率假设=国债收益率曲线的750天移动平均+流动性溢价假设。

中国于2014年开始进入利率下行通道,期间国债收益率曲线快速下行。

由于750天移动平均带来的滞后性,传统险折现率2016年才开始快速下行。

根据测算,如果目前利率水平持续,10年期国债收益率750天移动平均在16/17/18年将分别下降34bp/50bp/21bp,这将驱动准备金折现率下行,造成准备金上升,从而降低16/17/18会计利润。

尽管保险公司可以通过上调流动性溢价假设以对冲部分影响,但是预计难以完全对冲全部影响。

根据测算,基于各上市公司不调整流动性溢价假设,国债收益率曲线的750天移动平均下行对于各上市公司16-17年税前利润影响如下图所示。

此影响本质上来自于14-15年市场利率变动的滞后体现,对于保险公司的未来的实际盈利能力和EV并无实际影响。

表格1:

传统险折现率变动对2016年利润影响测算

*假设上市公司不调整流动性溢价假设

*假设未来长险准备金规模与2016H一致

资料来源:

各公司中报数据,北京欧立信信息咨询中心

图表3:

国债收益率750天移动平均预测(%)

资料来源:

北京欧立信信息咨询中心

图表4:

国债收益率750天移动平均单季度变化预测(BP)

资料来源:

北京欧立信信息咨询中心

三、主动降成本是大趋势,大保险低成本确保盈利能力

利率市场化延缓行业降成本进程。

中国市场利率自2014年开始进入下行大周期,同一期间,保险业的利率市场化进程开始(自2013年传统险定价利率改革至2015年分红险定价利率放开,政策层面改革完成)。

面对利率下行周期叠加利率市场化进程的特殊环境,中国保险业面临两难选择:

一方面,利率下行驱动公司相应下调保险产品资金成本(定价利率及预期收益率)以确保利差空间;另一方面,利率市场化带来的竞争压力掣肘公司主动下调产品成本。

2016年开门红大量销售的高成本产品(4.025%定价利率的年金)表明多数公司迫于利率市场化的压力而尚未主动降成本,而是维持较高的利率以保证保费规模的高增长。

低利率持续,未来行业主动降低负债成本是大势所趋。

随着中国利率继续下行预期增强,维持新业务的高利率加大了未来利差损风险,难以长期持续。

我们预计2017年大型保险公司将开始主动调整保险产品的资金成本,包括:

1)下调存量业务非保证利益,包括分红险的分红率和万能险的实际结算利率;2)下调新业务的定价利率和万能险最低结算利率。

图表5:

上市保险已开始调整万能账户结算利率(%)

资料来源:

北京欧立信信息咨询中心

表格2:

2017上市保险开门红产品最低利率和结算利率总体下调

资料来源:

公开信息,北京欧立信信息咨询中心

第二节海外保险在低利率环境中资产配置

2014年开始中国国债利率进入快速下行通道,目前10年国债收益率仅为2.7%。

在低利率环境中,保险公司原先大量配置(60%以上)的高收益固收类资产缺乏,而保险负债端的资金成本(定价利率/万能险结算利率)尚未开始显著下降,保险公司资产配置压力巨大。

在当前低利率+资产荒环境中,加大商业地产、股权投资、海外投资、配置比例是保险资金配置的自然需求。

中小民营保险:

高负债成本带来利差损风险。

过去5年,大量“资产驱动型”中小民营保险通过高收益万能险和高现价产品迅速做大资产规模,负债端资金成本很高(6%以上),直接面临利差损风险。

大型保险:

长负债久期带来再投资风险。

与民营险资“短债长投”相反,中国大型险资长期面临的“长债短投”的问题,即在市场环境中无法找到足够长久期资产用来配置资产,以与寿险的中长期保险责任期限匹配,从而导致大型险企的负债端久期长期高于资产端久期。

在利率曲线下行的大背景下,这将带来再投资风险(存量债券到期以后无法再买到同等收益率水平的债券)。

图表6:

国债收益率持续下行加大险资配置压力

资料来源:

北京欧立信信息咨询中心

图表7:

中小民营保险万能险结算利率尚未开始显著下降

资料来源:

北京欧立信信息咨询中心

一、商业地产

商业地产是保险资金在低利率环境中长期配置的理想资产。

商业地产有助于缓解资产负债错配风险,是保险资金在低利率环境中长期配置的理想资产:

1)商业地产具有稳定的租金现金流,且不直接受利率和权益市场影响;2)与固收类资产不同,商业地产没有固定到期日,可以永久持有,相当于期限无限长的债券,无再投资风险;3)商业地产可以有效对冲保险公司的主要风险--利率风险。

不动产是海外保险公司重要的配置资产大类之一。

日本寿险和财险业不动产投资占总投资资产占比分别为1.7%和3.4%,英国保险业的不动产投资占比长期高于5%,(其中美国保险业持有不动产比例较低的主要原因是:

1)美国不动产证券化/REITS市场发达,公司可通过投资证券化产品获得不动产市场敞口;2)美国保险资产配置中住房贷款/mortgage占比约10%,不动产风险敞口本身较高)。

分公司来看,国外大型保险公司不动产资产占比显著高于这个保险公司。

中国保险公司不动产投资尚在起步阶段。

2010年保监会下发《保险资金投资不动产暂行办法》正式开闸险资的地产投资,2011-2015年我国保险业不动产规模年化增长率约30%,目前不动长投资规模不到1000亿元,占全部投资资产比例约1.0%,距离现行监管规定的30%尚有巨大空间。

目前中国保险公司获得不动产市场敞口的主要渠道为直接购买海外核心城市不动产和持有境内房地产公司股票的间接投资方式。

这主要是由于:

1)国内商业地产价格较高,回报率偏低;2)海外核心城市商业地产租金收入带来稳定的长期现金流,且价值安全性较高;3)险资可通过入股境内房企间接获得房地产敞口,亦可获得优质不动产标的资源,利好自身不动产配置/养老地产布局。

加大不动产投资高增长利好低利率环境下投资收益。

目前中国保险公司不动产投资占全部投资资产比例约1.0%,距离现行监管规定的30%尚有巨大空间。

预计行业未来将继续优先加配海外商业地产:

1)商业地产投资收益率约为6-8%,大幅高于长期债券类资产收益率;2)商业地产租金收益受利率环境变化影响较小;3)海外核心城市商业地产价格安全性亦较高;4)不动产投资在偿二代监管体系下资本消耗大幅低于股票和基金。

目前中国保险公司不动产投资占全部投资资产比例约1.0%,距离现行监管规定的30%尚有巨大空间。

预计行业未来加配商业地产将利好低利率环境下投资收益率。

图表8:

中国保险业不动产投资规模

资料来源:

中国保险市场年报,北京欧立信信息咨询中心

表格3:

中国保险公司不动产投资案例

资料来源:

公司公开披露,北京欧立信信息咨询中心

表格4:

偿二代规定中允许房地产和利率风险互相对冲

资料来源:

保险公司偿付能力监管规则第7号:

市场风险最低资本,北京欧立信信息咨询中心

图表9:

商业地产租金不受利率变化影响

资料来源:

北京欧立信信息咨询中心

图表10:

海外保险业不动产投资占比

资料来源:

中国保险市场年报,日本生命保险业协会,日本财险协会,英国保险业协会、美国商务部,北京欧立信信息咨询中心

图表11:

海外大型保险公司和中国保险公司不动产配置比例

资料来源:

公司公开披露,北京欧立信信息咨询中心

二、权益投资

对于各发达国家保险业历史资产配置变化的分析显示,在利率下行环境中,提升权益类配置是保险公司资产配置的自然需求。

英国:

由于对资产配置监管较宽松,英国保险业的权益类持仓比例长期在60%左右。

2008年金融危机时,英国保险业的权益类持仓比例大幅下降至50%左右。

金融危机之后,伴随英国国债和欧元区债券收益率的持续下行,英国保险业的权益类持仓比例开始快速回升,目前该比例已经基本恢复到危机前的水平(接近60%)。

长期来看,英国保险业仍将保持将高的权益配置。

图表12:

英国保险业大类资产配置比例

资料来源:

英国保险业协会,北京欧立信信息咨询中心

图表13:

英国保险业权益类资产配置比例

资料来源:

英国保险业协会,北京欧立信信息咨询中心

日本:

2008年金融危机前,日本寿险业权益类配置比例稳定在10%左右,2008年骤然下降至5%左右。

2008年金融危机之后,伴随日本国债收益率的持续降低,日本寿险业权益类资产配置比例开始缓慢上行。

图表14:

日本寿险业大类资产配置比例

资料来源:

日本寿险业协会,北京欧立信信息咨询中心

图表15:

日本寿险业大类资产配置比例与国债收益率

资料来源:

日本寿险业协会,北京欧立信信息咨询中心

三、全球资产配置

海外保险公司在利率下行周期加大全球资产配置。

日本在08年金融危机后债券利率持续下行,日本财险和寿险均将大幅提升海外资产配置比例,目前中国保险受外汇管制影响(保险QDII额度仅309亿元)海外配置短期较为困难,长期来看仍有潜力。

英国保险业亦在08年后债券利率下行周期中加大海外资产配置比例。

图表16:

日本财险海外资产配置比例与国债利率

资料来源:

日本财险协会,北京欧立信信息咨询中心

图表17:

日本寿险海外资产配置比例与国债利率

资料来源:

日本寿险协会,北京欧立信信息咨询中心

图表18:

英国保险业海外资产配置比例与国债利率

资料来源:

英国保险业协会,北京欧立信信息咨询中心

随着国内利率持续下行+人民币汇率贬值预期,全球资产配置对于保险资金的吸引力大幅提升:

国内低利率+资产荒:

中国利率水平持续低位导致低风险高收益资产持续匮乏,估值合理、收益稳定的海外资产的吸引力大幅提升。

2014年开始,美元风险资产(权益、地产)价格开始稳步上升,其中,美国房地产、股市均有强劲反弹。

随着美国经济逐步复苏,预计美元风险资产在提供较高现金流的同时仍能保持较好的安全性,对险资的吸引力大幅提升。

长期来看,随着中国经济增速放缓,人民币风险资产相对于海外资产的收益率优势也将逐步收窄,中国保险公司在全球范围内寻求优质资产是大势所趋。

图表19:

中国固收类资产收益率进入持续下行周期

资料来源:

北京欧立信信息咨询中心

图表20:

美国经济开始稳步复苏

资料来源:

北京欧立信信息咨询中心

汇率:

美元进入加息周期、人民币贬值预期加强,短期内海外资产的配置价值迅速上升。

美联储于2015年12月时隔九年首次加息,美元已进入上升通道。

长期来看,随着美国经济缓慢复苏,预计美元大概率将持续加息。

2015年全年和2016年上半年,美元兑人民币分别升值6.02%和2.12%。

图表21:

美元/欧元/港币兑人民币汇率进入上升通道

资料来源:

北京欧立信信息咨询中心

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 保险市场 调研 投资 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《巴黎圣母院》3000字读书心得范文.docx

《巴黎圣母院》3000字读书心得范文.docx

-

《看上去很美》电影观后感5篇.docx

-

《房屋建筑学》复习题没答案.docx

-

《春》仿写作文8篇.docx

-

《关于提高农村学生小学语文中年段课外阅读能力的策略研究以古城小学为例》开题报告附课题项目申报表.docx

-

《海底两万里》读书笔记1000字精选多篇.docx

-

《三国演义》读后感1500字.docx

-

15教学4汉语教师资格等级考试.docx

-

《儿童如何学数学》读书笔记精选多篇.docx

-

《教育规划纲要》解读.docx

-

《房屋租赁合同》适用乙方模板1.docx

-

《你我他》教案.docx

-

《经济生活》练习题.docx

-

《侨联章程》.docx

-

《俗世奇人》高中读后感800字.docx

-

9A文信息安全复习题.docx

-

《选择希望人生》教案.docx

-

《创业基础》学习笔记与学习心得.docx

-

《杨氏之子》公开课教案.docx

-

13不符合项整改报告.docx

-

《节约用水珍惜水资源》综合实践活动案例.docx

-

56张从太空看地球的摄影照片.docx

-

《强制性产品认证管理办法》.docx

-

《廉颇蔺相如列传》4.docx

-

201X年安全标语大全word范文模板 17页.docx

-

《地学建模》作业.docx

-

22万亩油茶种植基地及吨年精制茶油生产线项目可行性研究报告书.docx

-

《谈生命》说课稿1.docx

-

《数字化城管系统建设导则》范文word版 12页.docx

-

72高考英语专题复习练习短文改错72.docx

-

《安全生产技术》真题 答案.docx

-

《现代通信网》阶段作业全解读.docx

-

仪器管理整改措施共8篇.docx

-

高考常考错别字.docx

-

用友U8成本管理设置与步骤.docx

-

古典音乐欣赏题目及答案解析.docx

-

幼儿园突发安全事故应急预案 学校突发安全事件应急预案.docx

-

预制梁施工工艺.docx

-

光明乳业营销策划书.docx

-

杂物电梯施工自检报告.docx

-

国家开放大学电大本科《财务报表分析》机考2套真题题库及答案5.docx

-

中国石油大学北京网络学院 土木工程材料第一阶段在线作业 参考答案.docx

-

湖南省益阳市中考地理试题含答案及解析.docx

-

中心试验室试验管理制度.docx

-

化工厂区某消防防爆报警系统施工方案标准范本.docx

-

基于单片机的照明控制系统.docx

-

冀教版一年级英语下册教案全册46页word资料.docx

-

建湖县职业技术教育中心教师招聘试题及解析.docx

-

健身武术理论考试试题库有答案.docx

-

教学观学生观教师观三篇.docx

-

妇产科妇幼各类工作制度汇编.docx