珠江啤酒财务分析.docx

珠江啤酒财务分析.docx

- 文档编号:23607337

- 上传时间:2023-05-18

- 格式:DOCX

- 页数:11

- 大小:354.82KB

珠江啤酒财务分析.docx

《珠江啤酒财务分析.docx》由会员分享,可在线阅读,更多相关《珠江啤酒财务分析.docx(11页珍藏版)》请在冰豆网上搜索。

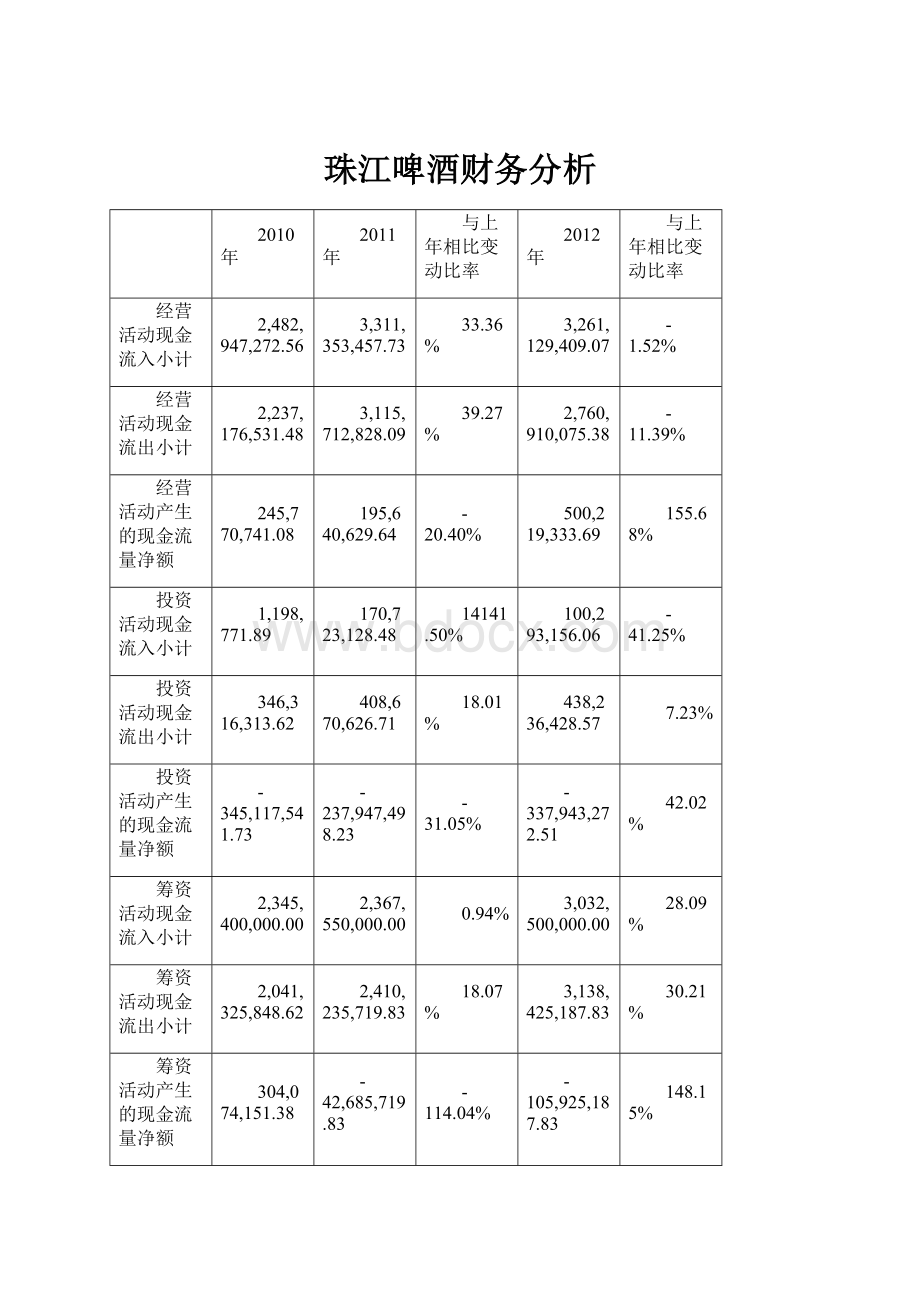

珠江啤酒财务分析

2010年

2011年

与上年相比变动比率

2012年

与上年相比变动比率

经营活动现金流入小计

2,482,947,272.56

3,311,353,457.73

33.36%

3,261,129,409.07

-1.52%

经营活动现金流出小计

2,237,176,531.48

3,115,712,828.09

39.27%

2,760,910,075.38

-11.39%

经营活动产生的现金流量净额

245,770,741.08

195,640,629.64

-20.40%

500,219,333.69

155.68%

投资活动现金流入小计

1,198,771.89

170,723,128.48

14141.50%

100,293,156.06

-41.25%

投资活动现金流出小计

346,316,313.62

408,670,626.71

18.01%

438,236,428.57

7.23%

投资活动产生的现金流量净额

-345,117,541.73

-237,947,498.23

-31.05%

-337,943,272.51

42.02%

筹资活动现金流入小计

2,345,400,000.00

2,367,550,000.00

0.94%

3,032,500,000.00

28.09%

筹资活动现金流出小计

2,041,325,848.62

2,410,235,719.83

18.07%

3,138,425,187.83

30.21%

筹资活动产生的现金流量净额

304,074,151.38

-42,685,719.83

-114.04%

-105,925,187.83

148.15%

一.生命周期分析

珠江啤酒公司成立于1985年,是中国制造业500强企业之一,也是全国知名的啤酒制造企业,拥有中国最大的啤酒酿造中心,“珠江牌”啤酒商标被认定为中国驰名商标。

珠啤集团本部产能突破150万吨,是全球单厂最大的啤酒酿造中心,珠江啤酒是全国三大啤酒品牌之一,单一品牌销量位居全国同行第二,在中国啤酒行业中享有“南有珠江”的美誉。

由此,我们可以判断珠江啤酒处于成熟期。

并且经营活动产生的现金流量净额大于零并在补偿当期非付现成本后仍有余额,说明该企业处于成熟期的良好状态。

经营活动产生的现金流量净额

245,770,741.08

195,640,629.64

500,219,333.69

非付现成本

201,345,535.33

153,680,165.82

149,000,861.34

之差

44,425,205.75

41,960,463.82

351,218,472.35

二.经、投、筹资的流入、流出净额的分析

2010年的经营活动产生的现金流量净额为245770741.08元,2011年为195640629.64元,2012年为500219333.69元。

2011年经营活动产生的现金流量净额同比下降20.40%,主要原因是报告期内支付采购货款增加所致:

2012比2011年增加了155.68%。

2011年投资活动产生的现金流量净额同比增加1.07亿,增长31.05%,主要原因是报告期内工程款支出减少所致。

2011年筹资活动产生的现金流量净额同比减少3.47亿,下降114.04%,主要原因是公司在2010年发行股票增加资金,而2011年没有发行股票导致筹资活动产生的现金流量净额比同期下降。

2012年经营活动产生的现金流量净额同比增长155.68%,主要是购买商品、接受劳务支付的现金减少所致。

2012年投资活动产生的现金流量净额同比下降42.02%,主要是项目增加及投入工程款增加所致。

2012年筹资活动产生的现金流量净额同比下降148.15%,主要是偿还债券及支付利息增加所致。

经营活动产生的现金流量净额

245,770,741.08

195,640,629.64

500,219,333.69

非付现成本

201,345,535.33

153,680,165.82

149,000,861.34

之差

44,425,205.75

41,960,463.82

351,218,472.35

经营活动产生的现金流量净额大于零并在补偿当期非付现成本后仍有余额,说明该企业处于成熟期的良好状态。

现金流入、流出、净额结构分析

由此可以看出,公司现金流入主要来自于经营活动,其次投资,筹资活动占的比例很少

从上表中可以看出,青岛啤酒股份有限公司2009年的现金流入结构中,经营活动现金流入由2008年88.45%上升到91.57%,投资活动现金流入却由2008年的1.19%下降为0.20%,筹资活动现金流入2008年的10.36%下降到8.23%。

不难看出经营活动的现金流入是公司现金流入的主要来源,尤其是销售商品、提供劳务收到的现金,这与营业收入的大幅增长是一致的。

青岛啤酒股份有限公司2009年的现金流出结构中,经营活动现金流出为88.05%高于2008年的85.78%,投资活动现金流出为4.70%低于2008年的5.49%,筹资活动现金流出7.25%低于2008年的8.73%。

两年现金流出结构的变化,显示公司用于投资的现金减少了,而用于保持正常经营活动的现金,如用于购买原材料、税费、及其他方面的费用有所增加,表明公司的生产已经达到成熟,主要工作是保持公司现有的良好的运行效果。

青岛啤酒股份有限公司2009年现金流量表流入流出比显示,经营活动现金流量流入流出比为1.1879,高于2008年的1.0871,都大于1,而且在20087年的基础上有一定幅度的上升,表明公司经营活动现金流量净额仍为现金净增加额贡献了的一部分现金,比上年增加了,说明公司经营活动创造现金的能力在增强。

投资活动现金流入流出比2009年为0.0478,2008年为0.2291,两者均小于1,原因是这两年进行大投资的活动较少,2009年比2008年下降的幅度相当大,表现出投资活动现金流入严重不足,侵蚀了现金净增加额。

筹资活动现金流入流出比2009年1.12976略大于2008年的1.2507,表明公司筹资活动现金流量净额为现金净增加额有所贡献,这也体现公司借款能力在增强。

由于经营活动、筹资活动为现金流量净增加额贡献的现金要大于投资活动所需,无需动用上年现金结余,导致2009年现金及现金等价物净增加额增加了166.92%。

综上分析可以看出,公司经营活动现金流量基本充裕,随着产能的扩大,经营活动现金流量净额将会有增大趋势;投资活动处于下降阶段,似乎有收缩的趋势,可能是由于公司的生产能力增强,生产技术等已经成熟;筹资活动带来的现金流入,预示着公司的筹资能力较强

公司现金流入主要来自于筹资活动,其次经营活动,投资活动占的比例很少。

三、现金流动负债比分析

2010年

2011年

2012年

经营活动产生的现金流量净额

245,770,741.08

195,640,629.64

500,219,333.69

流动负债合计

2,195,509,794.43

2,227,220,349.60

2,117,929,687.09

现金流动负债比

11.19%

8.78%

23.62%

值越大,表明短期偿债能力就越好,我们可以看出珠江啤酒在10-12年度其现金流动负债比都高于8%,11年度有较小的回落,主要是由于当然所产生的经营活动现金流量净额较少。

总体而言,珠江的短期偿债能力较好且具有稳定性。

这个指标也是债权人十分关心的指标之一。

其变化主要看经营活动现金净流量的大小。

2010年

2011年

2012年

经营活动产生的现金流量净额

245,770,741.08

195,640,629.64

500,219,333.69

负债合计

2,228,451,593.94

2,277,184,192.09

2,428,941,243.12

债务保障率

11.03%

8.59%

20.59%

该比率越高,企业承担债务的能力越强,它同样也是债权人所关心的一种现金流量分析指标。

债务保障比率与经营活动净现金比率的差别在于,后者可能为短期债权人所重视,而前者则会更为长期债权人所关注。

从数据可知,珠江啤酒的债务保障率具有很大的稳定性,且呈上升趋势。

对比分析(珠江VS燕京)

燕京啤酒现金流量表及资产负债表部分

2010

2011

2012

珠江啤酒

燕京啤酒

珠江啤酒

燕京啤酒

珠江啤酒

燕京啤酒

债务保障率

11.19%

0.43%

8.78%

-7.41%

23.62%

30.28%

现金流动负债比

11.03%

0.64%

8.59%

-7.52%

20.59%

30.27%

我们可以看到珠江啤酒的债务保障率在10—12年全部为正,特别是在11-12年度有较大的增长态势,说明该公司的长期偿债能力在不断的提高。

而燕京啤酒的波动比较大,甚至在11年出现了负,说明燕京啤酒的基本偿债能力不足,组要做出很大的改进,但在12年的上升幅度超过了30%左右,说明其债务保障率带有极大的不稳定性。

分析:

珠江啤酒在10-11年度起负债比呈稳定发展态势,11-12年有较大的增幅,相反燕京啤酒在11年有较大的起伏,说明了其短期偿债和支付能力极具不稳定。

四、获取现金的能力分析

项目年度

2010

2011

2012

每元销售

现金净流入

0.082

0.056

0.147

每股经营

现金流量

0.36

0.29

0.74

全部资产

现金回收率

4.53%

3.57%

8.77%

计算用到的主要数据

2010

2011

2012

经营活动现金净流量

245,770,741.08

195,640,629.64

500,219,333.69

主营业务收入

2,983,039,569

3,480,908,873.75

3,400,137,644.57

发行在外的普通股股数

680,161,768

680,161,768

680,161,768

总资产

5,419,466,804.99

5,484,071,164.25

5,700,662,848.71

1. 销售获现比率

销售获现比率=销售商品、提供劳务收到的现金/营业收入

从以上计算可以看出,2009年与2008年相比,销售获现比率略有上升,说明公司通过销售获取现金的能力稍有增强,说明公司产品销售形势还比较乐观。

2. 每股经营活动现金净流量

每股经营活动现金净流量=经营活动现金流量净额/发行在外的普通股股数

从以上计算可看出,2009年与2008年相比,每股经营活动现金净流量上升了,而且是相当大幅度的提升,在同行业中是非常突出,处在相当高的水平。

这表明公司经营活动现金流量对每股普通股的贡献显著加强,这也说明公司进行资本支出和支付股利的能力也在加强。

3. 资产现金流量比率

资产现金流量比率=经营活动现金流量净额/总资产平均余额

表明公司销售回款力度措施合理,公司资产获取现金的能力在增强,资产的利用效率高。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 珠江 啤酒 财务 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《公务员财产申报制度》.docx

《公务员财产申报制度》.docx

-

《儿童口腔病学》汇总题库集.docx

-

《建筑施工组织与管理》教案教学内容.docx

-

《班委选举细则》.docx

-

《光伏组件监造技术标准》.docx

-

《年终表彰大会讲话稿 表彰大会致辞稿》.docx

-

《听颖师弹琴》《李凭箜篌引》分别鉴赏及对比鉴赏加练习人教版高一选修.docx

-

《鹬》分镜头脚本.docx

-

5套打包宜昌市小学四年级语文上期中考试单元测试题及答案.docx

-

16开纸田字格word字帖模板.docx

-

315食品安全活动策划书.docx

-

CFG桩基础施工方案详解.docx

-

08人机工程学中英文资料外文翻译文献.docx

-

《读古典名著口百味人生》获奖精品省优获奖教案 部编版语文精品.docx

-

《功课很重要》教案1学习资料.docx

-

《冷拼工艺》教案.docx

-

《唐人街探案3》电影观后感《唐人街探案3》心得作文5篇.docx

-

《C语言程序设计》习题.docx

-

《幼儿园课程游戏化的实践研究》.docx

-

4现场管理档案.docx

-

13级西医专业基础综合测评答.docx

-

100部校园电影全.docx

-

CAD制图标准.docx

-

《分数除法一.docx

-

edb72192ac02de80d4d8d15abe23482fb5da0291.docx

-

H236车联网资料路尚行业版OMP操作手册服务商0618.docx

-

jarlasscon门机.docx

-

《百分百责任学习心得》.docx

-

《管理学基础》习题18章单凤儒.docx

-

《旅游专业日语》课程实施方案.docx

-

《铁路旅客运输服务》学习指导书.docx

-

《预算会计》课程标准.docx

-

届山东省日照市高三校际联合期中考试英语试题word版.docx

-

铝合金型材企业安全生产责任制.docx

-

人教版小学四年级数学下册加减法简便计算 169.docx

-

人教版小学语文三年级上册各单元试题 全册.docx

-

十年高考物理大全分类解析专题恒定电流.doc

-

环境影响评价实习报告.docx

-

同分异构体书写方法常见题型含答案.doc

-

很美个性简历封面 +7篇自荐信+7简历组合.docx

-

十年高考物理大全分类解析专题电磁感应综合性问题.doc

-

三分钟中学生励志演讲稿五篇.docx

-

烘干机年终总结.docx

-

教科版高中信息技术选修网络技术应用练习题复习题教科版分章节有答案.docx

-

三年级数学奥数题综合练习题大全190.docx

-

湖北建设工程楚天杯评审办法.docx

-

酒店劳动合同.docx

-

公园游玩的作文400字.docx

-

流动人口宣传标语.docx

-

教师师德年终工作总结与教师师德总结师德总结汇编doc.docx

-

精品解析浙江省金华中考英语试题解析版.docx