绿色食品主要目标市场供求分析.docx

绿色食品主要目标市场供求分析.docx

- 文档编号:23538310

- 上传时间:2023-05-18

- 格式:DOCX

- 页数:17

- 大小:51KB

绿色食品主要目标市场供求分析.docx

《绿色食品主要目标市场供求分析.docx》由会员分享,可在线阅读,更多相关《绿色食品主要目标市场供求分析.docx(17页珍藏版)》请在冰豆网上搜索。

绿色食品主要目标市场供求分析

绿色食品主要目标市场供求分析

一、主要市场分析

1、国内主要市场分析

我国农产品市场的规模很大,城镇居民年消费额超过7500亿元,尤其是东部沿海发达地区农产品消费量大,需求层次较高,且资源相对短缺,农产品总量不足,对外依存度大。

据统计,目前江、浙、沪、闽、粤5个省市和港澳两个特区,每年从外调进农产品总额约1200亿元,且年增长幅度在5%以上。

农产品消费已呈现多样化、优质化、绿色化趋势,绿色食品的消费在农产品消费中的比重逐年提高,具有极为广阔的发展前景。

2000年,全国绿色食品的销售额突破500亿元人民币,且以每年30%的速度增长,江西省的农产品销售额也达到了16亿元,潜力很大。

江西省对沿海农产品有较好供给基础,巩固扩大沿海农产品市场份额,不仅可解决农产品卖难,而且能够以沿海市场作为跳板,使有竞争力的农产品和绿色食品走向国际市场,积极融入全球农产品体系当中。

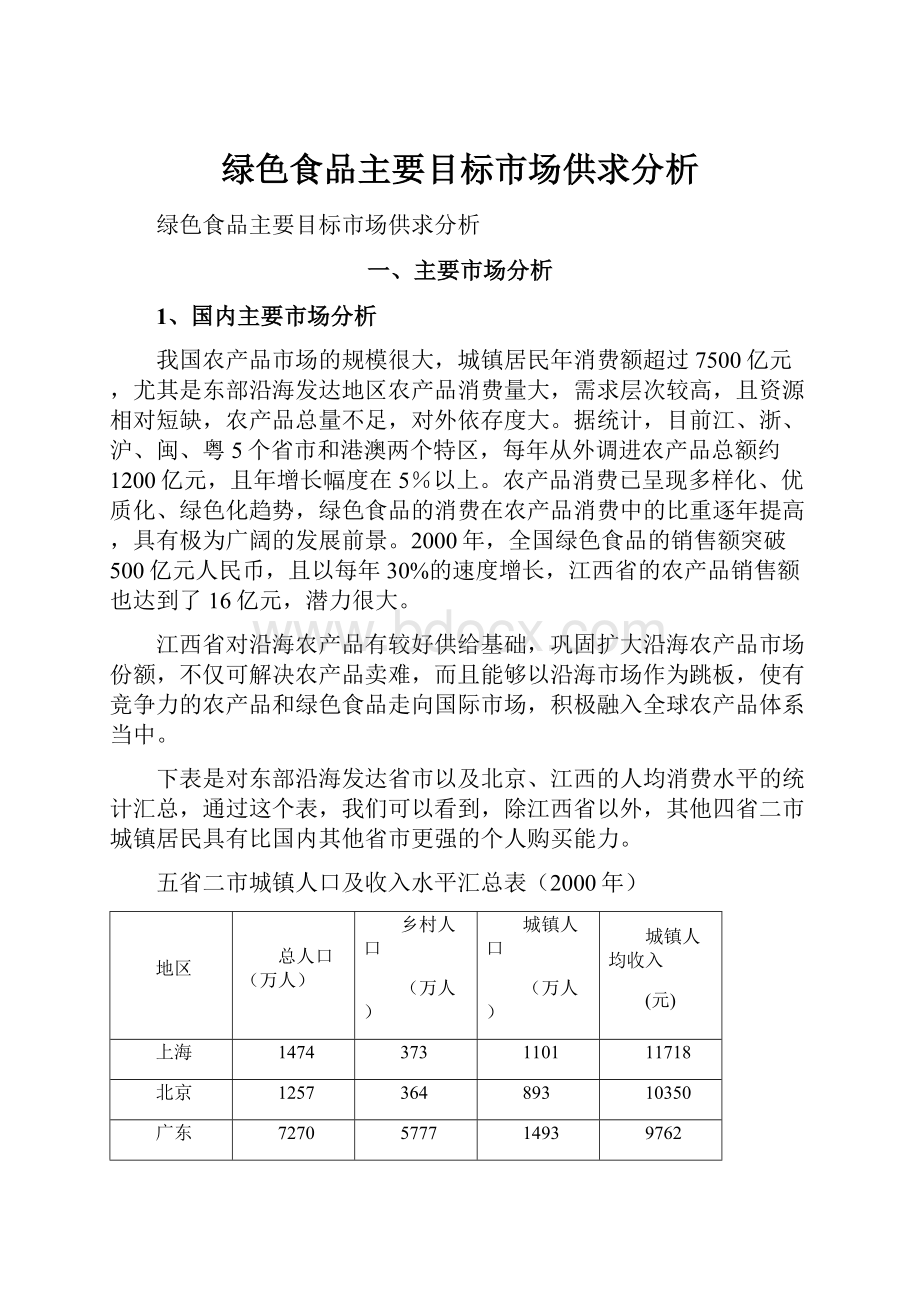

下表是对东部沿海发达省市以及北京、江西的人均消费水平的统计汇总,通过这个表,我们可以看到,除江西省以外,其他四省二市城镇居民具有比国内其他省市更强的个人购买能力。

五省二市城镇人口及收入水平汇总表(2000年)

地区

总人口(万人)

乡村人口

(万人)

城镇人口

(万人)

城镇人均收入

(元)

上海

1474

373

1101

11718

北京

1257

364

893

10350

广东

7270

5777

1493

9762

浙江

4475

3553

922

9279

福建

3316

2674

642

7432

江苏

7213

5195

2018

6800

江西

4148

3203

945

5104

全国

125909

87017

38892

6280

数据来源:

国家统计局网站

上海、北京、广东、浙江、福建、江苏城镇人口7069万人,占全国城镇人口的18%,人均收入水平比全国平均水平高出8%~86%,其中,上海比全国水平高出86%;其次为北京,比全国水平高出65%,广东55%,浙江48%,福建18%,江苏8%;这些省市城镇居民的购买能力强,对农产品、特别是优质农产品的消费水平高。

五省二市食品市场人均消费水平(2000年)

单位:

元

产品

上海

北京

广东

福建

浙江

江苏

江西

粮食

261.34

224.38

255.84

235.12

184

199.32

168.12

副食

1864.92

——

——

——

——

——

——

肉禽及制品

——

553.55

836.39

815.96

448

486.92

392.52

水产品类

——

132

326.90

415.73

404

241.89

95.28

菜类

——

235.72

——

250.70

237

200.84

180.48

干鲜瓜果类

——

272.48

——

183.11

——

137.45

88.92

奶及奶制品

——

178.33

65.18

104.48

81.41

64.32

43.44

蛋类

——

66.69

42.73

58.52

48

74.62

46.2

油脂类

——

70.35

——

92.60

——

78.96

85.92

糕点类

——

——

——

36.35

56

45.94

——

烟酒茶饮料

335.31

312.43

——

327.71

334

217.23

116.76

其他

1250.56

1037.44

1569.29

——

959.59

173.73

341.76

数据来源:

各省市2000统计年鉴

上述五省二市的食品年消费总额如下,通过这些数字可以看到,这些市场规模较大,可以作为主要目标市场:

五省二市农产品市场消费额(2000年)

单位:

万元

产品

上海

北京

广东

福建

浙江

江苏

江西

粮食

287735

200371

381969

150947

169648

402228

158873

副食

2053277

——

——

——

——

——

——

肉禽及制品

——

494320

1248730

523846

413056

982605

370931

水产品类

——

117876

488062

266899

372488

488134

90040

菜类

——

210498

——

160949

218514

405295

170554

干鲜瓜果类

——

243324

——

117557

——

277373

84029

奶及奶制品

——

159249

97314

67076

75064

129798

41051

蛋类

——

59554

63796

37570

44256

150583

43659

油脂类

——

62822

——

59449

——

159341

81194

糕点类

——

——

——

23337

51632

92707

——

烟酒茶饮料

369176

278999

——

210390

307948

438370

110338

其他

1376867

926436

2342949

——

884738

350587

322964

数据来源:

各省市2000统计年鉴

从消费产品上看,粮食、肉禽、水产品、蔬菜、瓜果的消费额较高,人均购买量也大,市场需求量很大。

五省二市主要农产品人均购买量(2000年)

单位:

公斤

产品

上海

北京

广东

福建

浙江

江苏

江西

粮食

73.3

25.9

72.6

97.9

77.2

86.4

89.5

蔬菜

105.8

154.7

102.4

96.2

87.9

111.7

102.4

猪肉

18.3

15.3

19.6

18.1

15.1

20.3

20

禽蛋

26.8

10.5

22.9

16.1

18.7

21.7

13

水产品

27.8

12.5

20.8

17.6

15.6

18

9.6

瓜果

65.4

58.7

----

52.9

64.5

50.8

----

数据来源:

各省市2000统计年鉴

2、国际市场分析

1)农产品出口结构以出口劳动密集型产品为主

水产品、畜产品和园艺产品是我国主要出口农产品,2000年这3类产品的出口额约占农产品出口总额的66.4%,2001年1-10月这一比例上升到70.5%。

其中水产品出口份额近年来一直呈增长趋势,畜产品居第二,近年来出口份额呈下降趋势,由1996年的22%下降到目前的18.8%;园艺产品出口份额1995-1996年约为29%,近年来一直保持在25%左右,其中蔬菜和水果出口都是从1999-2000年恢复增长势头的,2001年1-10月蔬菜出口份额占14.8%,水果占4.8%,其他园艺产品如花卉、茶叶、烟草、咖啡、可可等产品占6.3%。

此外,大田作物及其加工品的出口额份额下降较快,由2000年的17.4%下降到2001年1-10月的11.9%。

2)出口市场结构仍趋于集中单一

我国农产品出口市场一直集中于亚洲,约占我国农产品出口总额的3/4,但是近年来受亚洲金融危机的影响,对亚洲的出口份额呈缓慢下降之势,由1994年的77.7%下降到2000年的73.6%。

2001年对亚洲农产品出口份额继续减少;

欧洲是我国农产品第二大出口市场,近年来有所下降,由1994年的14.6%下降到2000年的13.3%,2001年对欧洲出口额大幅度增长,出口份额恢复到15%左右;

北美洲是我国农产品第三大出口市场,出口份额虽然不大,但是近年来增长势头强劲,由1994年的5%增长到2000年的8.4%,2001年继续增长。

目前我国最大出口消费国(地区)及其市场份额依次是:

日本35%、香港12%、韩国10%、美国8%、德国3%。

对美国和德国出口额分别增长3%和9%。

3)东部地区继续保持进出口双增长;西部地区进出口双双大幅度下降;中部地区进口略增,出口大幅度下降。

我国农产品贸易主要集中在东部地区,东部地区2000年出口额占全国出口总额的77%,进口额占全国进口总额的92.6%,2001年进出口份额继续小幅增加。

入世将使东部地区获得较大的发展机会,既利用进口资源,又争取出口机会,因此进出口贸易将继续扩大。

中部地区2000年出口额占全国出口总额的15.7%,进口额占全国进口总额的4.8%。

西部地区2000年出口额占全国出口总额的9%,进口额占全国进口总额的2.8%,2001年中西部地区进出口份额都有所下降。

由于中西部地区主要是为东部地区提供原材料,因此进出口额的增长相对于东部地区落后,但是中西部地区仍有很多特色农业,入世对中西部地区的发展有机遇也有挑战。

4)进出口贸易方式

一般贸易方式进出口变化不大,加工贸易方式进出口大幅度增加,一般贸易方式仍是我国农产品贸易的主要方式。

2001年,一般贸易出口额约占农产品出口总额的78%;一般贸易进口额比上年同期增长0.6%,约占农产品进口额的72%。

加工贸易方式进出口双双大幅度增加,进料加工出口额同比增长8%,来料加工出口额增长17%,二者分别占农产品出口总值的14%和5%,进料加工进口额同比增长13%,来料加工进口额增长5%,二者分别占农产品出口总值的17%和7%。

5)入世将使我国农产品进出口贸易发生巨大的变化

加入WTO,从长远看,有利于我国农业参与全球经济一体化,在一个更加规范和稳定的国际环境下扩大开放,也有利于国内市场经济体制的进一步完善。

但从近期来看,随着我国对农产品关税的降低和非关税措施的逐步取消,农产品贸易发展所面临的形势和环境并不乐观。

挑战大于机遇。

面临农产品进口的压力。

我国农产品进出口贸易有可能变成逆差状态,加入WTO,我国就要遵守乌拉圭回合《农业协议》的规定,降低关税、提高配额、非关税措施关税,不再增加并减少扭曲贸易的国内补贴,除特定产品清单中的商品外,逐步授予所有贸易实体以均等的贸易机会等。

一方面,40多年来,我国一直采用计划配额管理,加入WTO以后,关税的降低、配额的增加和私有贸易实体的进入,将会刺激小麦、玉米、棉花、油籽、豆油、肉类、乳制品、水果、糖料等的进口,只要国内有需求就会有进口。

另一方面,我国已承诺取消农产品出口补贴,玉米、大米和棉花等农产品的出口补贴也将取消,这将使我国农产品出口大幅度缩减。

可是美国、欧盟等发达国家,只是承诺了按照乌拉圭回合《农产品协定》的内容,逐步消减农产品出口补贴,并没全部取消出口补贴,这将使我国在贸易中处于不平等的竞争地位,失去竞争优势。

在进口增加,出口减少的转变中,我国农产品进出口贸易将可能变成贸易逆差状态。

比较优势的原理将使农产品进出口结构发生变化。

有关研究资料表明,就目前我国主要农产品价格与国际比较,畜产品、园艺产品和水产品等劳动密集型产品和农产品加工品具有较强的价格竞争力,加入WTO之后,这些产品的出口将会增加,是我国未来农业生产的优势行业,不过优势发挥如何关键还要看质量;而粮棉油等价格普遍高于国际市场价格,比较优势相对较低,加入WTO之后,这些产品的进口将会增加。

当然由于我国粮棉油籽等农产品的流通费用较高,因此价格的竞争能力仍有一定潜力可挖。

资源配置的优化将使我国粮食生产和贸易格局发生变化。

我国地域广阔,各地区之间自然资源、生产技术条件和经济基础等各方面有很大差异,因此也导致各地区农业生产的比较优势存在较大差异。

从资源配置效率和机会成本的角度分析,国内生产的比较优势,除水稻外,我国粮棉油产品在国际市场上已不具有比较优势;除大豆外,粮棉主产区主要粮棉产品与非粮棉产区相比都处于相对弱势,这意味着加入WTO,对我国粮棉主产区的粮棉油生产的影响将是挑战大于机遇。

从基本走势看,粮食生产和供给的重心将进一步向中西部和北方地区转移,而东南沿海地区的粮食需求将部分转向国际市场。

国内结构调整和购销政策的双重影响,将迫使不具比较优势的春小麦、早籼稻等粮食品种生产进一步调减,并使未来进口量增加。

对农产品流通体制产生深刻的影响,对国有企业和中小型企业带来冲击。

目前,我国政府一般禁止外国公司从事农产品贸易,禁止国内企业从事某些农产品特别是粮食、棉花的销售、仓储经营及其他服务。

小麦、大米、玉米和棉花的购买、加工、销售和仓储都由指定的国营机构进行。

按照加入WTO文本协议要求,我国将在3年内逐步放开进入国内流通领域,包括放开与此相关的流通部门,诸如修理和维护、仓储和运输服务等。

对国有收购、加工企业来说,会造成一定的冲击和压力,但是也将极大地激发其主动性,促进国有企业的改革与发展。

生产方式、经营管理落后的企业将无法与发达国家大规模、现代化生产和管理的企业在同一舞台上竞争,国内小型加工企业将面临被淘汰的危险,这将有助于加快我国农业化市场化进程。

我国加入WTO以后,随着外资的注入,独资、合资企业的发展,将极大地促进加工贸易方式进出口,劳动力将发生转移。

由于我国是劳动力资源丰富的国家,因此入世后外商投资的增加,独资、合资企业的进入将不仅为我国带来现代化的管理和技术,而且将极大地促进农产品加工贸易方式的发展。

随着土地密集型农产品进口的增加,短期内我国初级农产品在国内市场的份额将缩小,农产品生产者收入的下降必将使劳动力发生转移,使农民的生产方式发生改变。

6)主要出口农产品分析

a)蔬菜

据估算,我国蔬菜产值已达到3100多亿元,仅次于粮食,位居农产品第二。

在我国农产品国际贸易中,蔬菜出口一枝独秀。

2000年全国主要种植业出口总金额约62.02亿美元,蔬菜类出口总金额20.34亿美元,约占出口总金额的1/3。

当前,日本、韩国、荷兰、美国、德国、新加坡、俄联邦等国家是我国蔬菜的主要出口市场。

据国家海关总署统计,2000年我国蔬菜出口量超过10万吨的国家和地区以及出口数量和价值分别是:

从以上数字看出,日本是我国蔬菜出口量最大的国家,输入韩国的蔬菜量在我国蔬菜出口国中位居第二。

2000年,中国出口较多的蔬菜品种(单位:

万吨)

蔬菜是技术和劳动复合密集型产业,我国劳动力便宜,生产成本低。

劳动力价格是发达国家的1/6-1/20,产品价格是发达国家的1/5-1/8。

我国气候资源和品种资源都很丰富,什么样的蔬菜,在我国几乎都能找到适合栽培的地方,所以供外商选择的余地大,参与世界竞争回旋余地也大。

b)大米

2000年我国出口大米23.9万吨,金额5.6亿美元。

由于价格低品质高等因素,大米几乎是我国入世后惟一在贸易自由化过程中受益的粮食产品。

中国与日、韩毗邻,在销货成本方面更具优势,在面对国际市场大米价格不断降低、竞争压力不断加大的情况下,如何利用我国稻谷生产大国的特点,主动发挥我国稻谷产业的优势,值得人们思考。

世界上大多数国家都非常重视进口食品的安全性,对药残等指标的限制十分严格,检验手段已经从单纯检测产品发展到验收生产基地。

现在发达国家农业的发展链条是“从田头到餐桌”,以生产最终产品推向市场。

21世纪的主导农业是生态农业,主导食品是绿色食品。

谁掌握了“绿色”,谁就占有了市场的主动权。

稻米的生产,一定要在思想观念和经营、种植管理等方面坚持“绿色”方针。

c)生猪

2000年中国共出口生猪200万头,金额2.3亿元,鲜冻猪肉6862万美元,猪肉罐头5845万美元。

主要出口到:

中国香港、中国澳门、新加坡。

是世界主要猪肉及制品出口国之一

加入WTO将对中国猪肉及制品产生较大的影响。

乌拉圭回合农产品协议、中美农产品协议规定:

冻猪肉及下水的关税从2002年的20%降到2004年的12%,而且要取消非关税进口限制

我国猪肉出口存在的问题:

●价格竞争力没有明显的优势。

●但检测方法和监控体系相对滞后。

在生猪疫病防治、动物性食品安全方面差距较大,如:

抗生素滥用、检疫性疾病失控等。

●屠宰、商品化处理和加工转化问题多。

目前生猪屠宰的方法:

个体屠宰、肉联厂屠宰,问题多多。

屠宰后商品化处理主要是屠宰后的预冷、分割、包装、冷藏、冷冻、运输、销售等环节,设施简单、资金短缺向市场提供的冷鲜肉非常有限。

●加工转化方面:

加工转化率低(3–4%、30–40%)、加工品种少(7大类500个品种、1500个品种);技术落后,加工质量差。

规模孝技术差、效率低、效益差。

●规模较分散、产供销无法一体化、市场竞争力低、难以适应市场变化。

●中国猪肉相对于其他农产品具有比较优势,但在国际市场上竞争力较弱,尤其非价格竞争力更弱。

所以,在充分发挥已有的成本和价格竞争优势的同时,加强和提高非价格竞争力势在必行。

二、市场渠道分析

作为食品生产和销售公司,其面对的主要市场渠道有五种:

农产品批发市场、零售企业(包括各类连锁超市、商场、)、连锁食品专营店、终端集团消费客户、贸易商(包括国内贸易商、进出口商以及一些加工贸易商)。

现在依次对这五种销售渠道进行分析。

1、农产品批发市场

批发市场已经成为我国农产品流通的主渠道。

我国农产品批发市场起步于20世纪80年代中期,经过十五六年的建设,截止到1999年底,已发展到4249个(其中城市1856个,农村2393个),年经营额2715亿元。

它们覆盖了所有的大中小城市和农产品集中产区,构筑成了贯通全国城乡的农产品流通大动脉。

目前,大中城市消费鲜活农产品的50%--70%是通过批发市场提供的,通常是城市规模越大,这个比重就越高。

批发市场的发展,为搞活农产品流通,增加农民收入,丰富城镇居民的“菜篮子”和“果盘子”,发挥了重要作用,为我国进入小康社会做出了重大贡献。

1)目前农产品批发市场发展的基本情况

市场主体向多元化发展,农民已成为鲜活农产品流通的主力军。

随着农产品流通体制改革的不断深入,农产品市场形成了多种经济成分、多形式的竞争格局,各种农产品购销个体户、专业户、联合体不断发展壮大,显示了旺盛的生命力,成为鲜活农产品流通的主力军。

例如,广东省茂名市是著名的南果和反季节蔬菜的集中产区,全市10万农民流通大军,与全国200多个大中城市的市场建立了比较稳定的购销关系,年北运果菜200多万吨。

涌现出了一批具有较强辐射能力的大型批发市场。

例如,北京大钟寺、河北乐亭、山东寿光、深圳布吉、广州江南蔬菜批发市场,西安西北、南京农贸、成都四马桥、长沙马王堆和长春果品批发市场,辐射能力强,社会知名度高。

其中,山东寿光蔬菜批发市场年经营额100多亿元,辐射20多个省、自治区和直辖市,已经成为全国最大的蔬菜批发集散中心、价格形成中心和信息汇集、传递中心。

深圳布吉蔬菜批发市场年交易额达120亿元,辐射了整个珠江三角洲乃至港澳地区和东南亚一些国家。

由于这些大型批发市场辐射半径大,具有较强的交易和集散功能、价格形成和发现功能、结算功能、风险分散功能,对推动农业产业化经营发挥了重要作用。

现代化经营管理方式在部分批发市场得到应用。

有些市场还借鉴国外先进经验,试行了拍卖竞价,开展了电子商务,进一步完善了商品的交易方式,增强了流通服务功能。

同时农产品批发市场经营服务链条不断拉长。

随着市场经济的发展,竞争日趋激烈,一些市场顺应形势的要求,不断加强软件、硬件配套设施建设,完善服务功能,不仅提供农产品集散场所,还逐步开展农产品包装、贮藏、运输以及信息传递、代理结算等配套服务,有的还建立了生产基地和加工配送中心,开办连锁经营网点,实行产加销一体化经营。

批发市场向股份制方向发展步伐加快。

现在,批发市场的投资主体日趋多元化,组织形式出现企业化、股份化的趋势。

2)农贸市场存在明显的缺陷

农贸市场在发挥积极作用的同时也存在明显的缺陷。

由于农贸市场内摊位众多,进货渠道也广而杂,难以规范化管理,有的农贸市场甚至成为"假冒伪劣集散地、偷税漏税特区、藏污纳垢的天堂"。

随着社会经济的发展,人民生活水平的提高。

农贸市场购物环境、卫生条件较差、假冒伪劣严重的状况限制了其在农产品流通环节的进一步发展。

作为农贸市场的弊端主要有以下几个方面:

●城管与环保:

作为生鲜供应链销售终端的农贸市场频繁扩建,给使城镇的垃圾处理、环境保护和市容管理直接造成压力;

●无效物流和潜在高成本:

蔬菜中100吨毛菜可以产生20吨垃圾,因此毛菜到农贸市场上销售时存在着数量惊人的无效物流成本;如果再加上相关垃圾处理、环保市容管理方面的费用,成本开支将是惊人的;

●消费风险:

以个体经营销售为主要形式的农贸市场,要想杜绝假冒伪劣商品,控制农产品卫生和质量是相当头疼的问题。

消费者购买风险始终都是难以回避的问题。

●流通规律:

由于生鲜商品十分强调流通效率,但生鲜商品在流通过程中不可避免地要进行一次或多次集散,而农贸市场在这方面效率是十分低下的。

此外,传统农贸市场在购物环境等方面也越来越难以适应现代农产品流通的要求。

在这种情况下,传统的农贸市场面临一次非常大的变革,越来越多的市场份额被连锁超市、商场、食品专营店所取代。

2、零售企业(主要包括超市、商场)

1)超市、商场将成为农产品流通的主力

农产品零售是农产品产业链中的最后一个环节,面对的是最终的消费客户。

作为农产品生产和流通企业,其直接面对的渠道主要是超市、商场和其他零售企业。

超市食品消费的流行以及新型食品经营超市的出现,将改变目前的以农贸市场为主体的农产品流通现状。

食品超市以购物环境好、价格低、品质有保障等优势对消费者产生极大的吸引力。

从发达国家的经验来看,情况也是如此。

20世纪50年代至70年代,由于超级市场、连锁配送等新型业态的发展,欧美的农产品批发市场受到巨大冲击,市场占有份额由鼎盛时期的80%--90%,下降并稳定在30%的水平上。

澳大利亚三大连锁超市几乎垄断了果菜零售业的90%,其中60%是从产地直接购进的。

(资料来源:

)

2)超市、商场农产品零售的现状

在农产品零售企业中,超市所占的食品销售份额占主要地位(包括综合性超市和新型的农产品专营超市)。

目前在我国的一些大中城市,超市经营的食品,已经占到居民食品消费总额的1/3。

由于市场定位以及所针对的消费群体的特点,商场经营的农产品,主要是较高档的保健食品,礼品型食品等。

在传统综合超市中,食品销售额是很高的,例如:

家乐福青岛的一家分店每天就销售生猪肉8至10吨、蔬菜4吨、水产品350公斤。

一般来说,食品销售至少占到一家超市销售额的1/3以上。

通过对居民消费习惯的研究,我们发现我国城市居民对在超市中购买食品的接受程度在逐渐提高。

以下是在超市中购买食品的消费者(人次)占总消费者(人次)的百分比统计:

1998年(单位:

%)

1999年(单位:

%)

2000年(单位:

%)

北京

73.7

73.1

67.5

上海

60.6

69.8

66.2

广州

61.8

67.1

65.0

武汉

52.8

56.6

57.2

沈阳

65.1

69.5

重庆

55

61.1

59.7

西安

54

55.6

55.4

资料来源:

从上表可以看出:

在超市消费的人群中,有很大比例是购买食品的。

从地理区域来看,在东部发达城市这个比例更高,中西部地区的城市这个比例较低,但基本保持增加的趋势。

但在传统的综合超市,农产品和食品经营品种较少,档次一般较高,生鲜品种不够丰富。

一般来说生鲜食品、常温商品、工

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 绿色食品 主要 目标 市场 供求 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《公务员财产申报制度》.docx

《公务员财产申报制度》.docx

-

《儿童口腔病学》汇总题库集.docx

-

《建筑施工组织与管理》教案教学内容.docx

-

《班委选举细则》.docx

-

《光伏组件监造技术标准》.docx

-

《年终表彰大会讲话稿 表彰大会致辞稿》.docx

-

《听颖师弹琴》《李凭箜篌引》分别鉴赏及对比鉴赏加练习人教版高一选修.docx

-

《鹬》分镜头脚本.docx

-

5套打包宜昌市小学四年级语文上期中考试单元测试题及答案.docx

-

16开纸田字格word字帖模板.docx

-

315食品安全活动策划书.docx

-

CFG桩基础施工方案详解.docx

-

08人机工程学中英文资料外文翻译文献.docx

-

《读古典名著口百味人生》获奖精品省优获奖教案 部编版语文精品.docx

-

《功课很重要》教案1学习资料.docx

-

《冷拼工艺》教案.docx

-

《唐人街探案3》电影观后感《唐人街探案3》心得作文5篇.docx

-

《C语言程序设计》习题.docx

-

《幼儿园课程游戏化的实践研究》.docx

-

4现场管理档案.docx

-

13级西医专业基础综合测评答.docx

-

100部校园电影全.docx

-

CAD制图标准.docx

-

《分数除法一.docx

-

edb72192ac02de80d4d8d15abe23482fb5da0291.docx

-

H236车联网资料路尚行业版OMP操作手册服务商0618.docx

-

jarlasscon门机.docx

-

《百分百责任学习心得》.docx

-

《管理学基础》习题18章单凤儒.docx

-

《旅游专业日语》课程实施方案.docx

-

《铁路旅客运输服务》学习指导书.docx

-

《预算会计》课程标准.docx

-

煤矿安全生产岗位责任制汇编精编版.docx

-

请长辈吃饭祝酒词.docx

-

科技赋能助力区域型银行转型发展.docx

-

煤矿年度安全工作总结大会讲话稿.docx

-

六年级下册第二单元教案.docx

-

秋冬季常见传染病防治知识.docx

-

秋雨六年级作文.docx

-

楼宇调研报告.docx

-

美国女人的名字.docx

-

男来女往旅店项目创业计划书.docx

-

门禁系统方案说明.docx

-

全国小学生英语竞赛NECPS六年级组样题.docx

-

民事诉讼当事人概念与更换的研究.docx

-

全区基本公共卫生市级考核工作报告.docx

-

南开0111年894经济学真题.docx

-

民族团结心得体会范文精选多篇.docx

-

模拟法庭流程简版.docx

-

年度防治水工作计划.docx

-

某某事业单位试用期满转正工作计划总结3篇.docx