产品成本计算方案.docx

产品成本计算方案.docx

- 文档编号:23455044

- 上传时间:2023-05-17

- 格式:DOCX

- 页数:13

- 大小:80.33KB

产品成本计算方案.docx

《产品成本计算方案.docx》由会员分享,可在线阅读,更多相关《产品成本计算方案.docx(13页珍藏版)》请在冰豆网上搜索。

产品成本计算方案

产品成本计算方案

产品实际生产成本是制订销售价格的基础,也是计算公司盈亏的依据。

对于生产品种多,数量小,半成品有库存,车间无统计员的情况下,人工准确计算每款半成品和成品所用的材料、人工和费用,是很难做到的。

利用速达5000ERP系统平台来计算是可以达到的,经过两个多月的全程计算试验,取得初步成功。

该方法取名为“全程成本计算”,言下之意,就是管理人员参与生产全过程的成本计算和管理。

一、总体构思

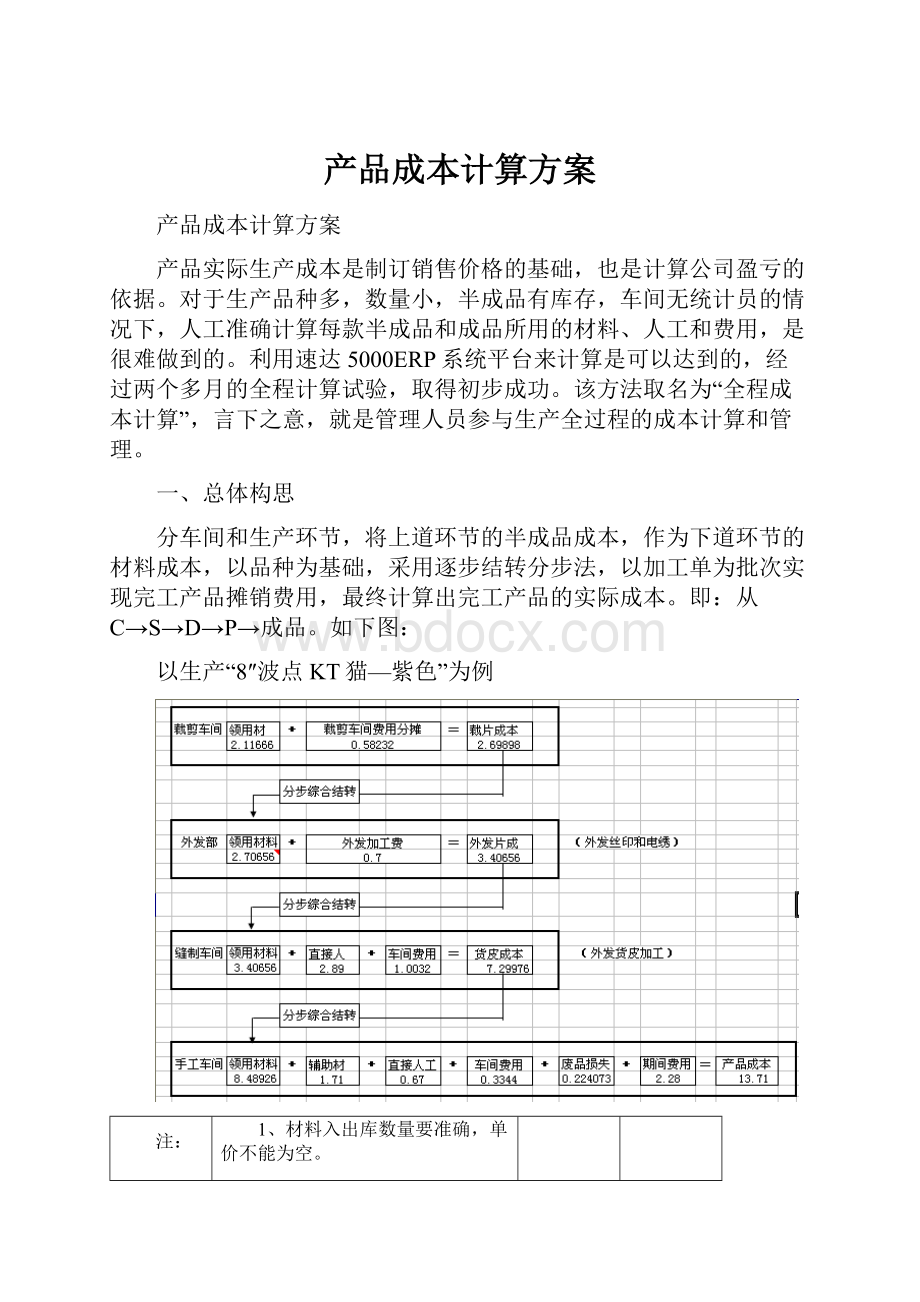

分车间和生产环节,将上道环节的半成品成本,作为下道环节的材料成本,以品种为基础,采用逐步结转分步法,以加工单为批次实现完工产品摊销费用,最终计算出完工产品的实际成本。

即:

从C→S→D→P→成品。

如下图:

以生产“8″波点KT猫—紫色”为例

注:

1、材料入出库数量要准确,单价不能为空。

2、外发加工单上一定要填写单价;

3、缝制工序单价要申报填写到“货品资料”中;

4、货皮配送单,手工车间按实收数量反馈;

5、手工车间报损后,清理尾数。

6、如有特殊包装的PVC袋或PE袋加计“精装费”

7、工程成本预算报价作为费用分摊的基础;

8、稽核员将工程报价单上辅料和手工单价补充到“货品资料”;

9、会计将成本计算结果汇总到“产品成本表”中;

10、产量增大与费用降低,都会降低成本,反之,则会增大成本。

①裁片:

裁床领料时,系统自动计算所用的材料金额+财务人员录入的车间费用,系统自动生成裁片制造成本;

②丝印片:

外发时系统自动将领用的裁片成本+丝印加工费,生成“丝印片”成本;

③电绣片:

外发时系统自动将领用的丝印片成本+配套领用辅料+电绣加工费,生成“电绣片”成本;

④货皮:

缝制车间领料时,系统自动将电绣片成本+缝制车间领用的辅料成本+计件工资+人工录入车间费用,生成“货皮”成本;

如有外发加工,系统自动将电绣片成本+配套领用的材料成本+加工费,人工分摊外发运费,生成“货皮”成本;

⑤成品:

手工车间领料时,系统自动将货皮成本+手工车间领用的辅料+人工录入的车间费用+人工录入管理费用,生成完工产品的总成本和单位成本。

二、成本费用率

财务人员进行费用分摊,录入系统里的车间费用和管理费用,按下列标准来操作。

预计今年产值1500万元。

1、裁剪车间费用:

上年全年明细表的月度金额35530元×12=426360元,成本制费率=426360÷15000000=2.9%

2、缝制车间费用:

上年全年明细表的月度金额为16950元×12=203000元

成本制费率=203160÷4000000=5%(按产量的27%计算,73%外发)

3、手工车间费用:

上年全年明细表中的月度金额30410×12=349200元

成本制费率=349200÷15000000=2.2%

4、期间费用:

参照财务系统上年度管理费用总额占销售总产值来确定。

管理费用率:

管理费用按出货成本的15%计算。

三、实例说明

以生产“26cm白鲸—超柔”玩具产品为例,从C→S→D→P→成品计算过程。

第1步:

1月11日下达3000个裁单:

裁床根据实际用料,系统自动生成“直接材料”3356.92元

第2步:

裁片完工后入库,财务人员打开工程提供的“成本报价单”的出货成本6.69元,对比其中的材料名称和数量,漏的项目一般为辅料和外发激光切加工费,这时要人工计算录入辅料的金额和计算车间费用,进行费用分摊。

生成裁片的制造成本3948.67元。

在《成本计算表—按产品》查询如下

第3步:

下达电绣外发加工,发料的领料单将裁片成本结转3948.67元。

第4步:

验收入库,系统自动计算电绣片成本3948.67+加工费1350=5298.67元。

第5步:

货皮生产,材料成本=辅料809.38元+电绣5298.67元=6108.05元,补料单同时要按半成品对象录入“费用分摊单”。

内产的同裁片一样操作,增加一个“人工工资”;外发的同丝印一样。

第6步:

人工分摊车工工资3090元和缝制车间费用分摊240.84元,货皮的制造成本:

9438.89元。

(单位成本为3.146297元)

第7步:

成品:

手工车间领料单自动生成材料成本:

材料结转货皮成本9438.89元+泡沫粒1876.5元=11315.39元……………………………①

人工录入辅料成本:

0.66×3000=1980元…………………②

人工录入工资:

0.38×3000=1140元…………………………③

人工录入包装费:

0.12×3000=360元………………………④

人工录入废品损失:

“退料单”退到“虚拟库”的金额90.44元⑤

人工录入车间费用:

0.14×3000=421元……………………⑥

人工录入管理费用:

1.0035×3000=3010.50元………………⑦

3000个产品总成本18316.83元,单位成本:

6.10元。

注:

包装费用按批号相应的包装袋或包装箱来计算。

查看成本计算表,按进销存期间中的裁单来查询。

如果年终制费大于全年累计成本计算表中的合计,则会增加成本,反之,会降低成本。

四、组织支持

速达系统实行三年来,操作人员逐步掌握了操作要领,业务流程也逐步得到贯彻执行,今年入库手续基本上达到“见单收货和见单发货”,操作人员基本上实行“日清日结”,人员分工基本明确,做到“谁经办,谁操作,谁反馈”,今年逐步完善工序价格体系,今年伊始,外发完善加工单填写单价的硬性规定,今年外发员经手发料和收料的操作,操作的及时性得到了加强。

这些就为下一步实施“全程成本计算”奠定了一定的基础。

花了3年的时间,大部分管理人员才适应速达系统的规范操作和规范的业务流程办事及无纸化办公,可见,改变一个的工作习惯是多么不容易。

但还是有一些人不按规定操作,说什么“搞到哪么复杂,要搞你们自己搞,凭什么要求我们来做,你管好你部门的事,凭什么管到我们部门,他以为他是谁呀”;一般员工说“我们部门老大,没有要求这么做,要么你跟我们老大说,我们才做”,“你说一句话很轻松,我们会累死”等等,时不时就会听到冷嘲热讽,实在是无语,不与计较。

不得已时向上反映,他们挨了批评,招来了更大的抵触,再说,上级也不可能为此事,长期为你操心,还得靠自己“晓之以理,动之以情”感化他们。

现在实行“全程成本计算”要求会更高,涉及面更广,抵触的人会更多,所以,考虑前期速达系统主要针对数量管理,操作上产生了一些阻力,借鉴成功实施ERP系统的公司经验,有必要召开专题会议,强调成本计算的重要性,宣布实行稽核报表制度,稽核员每周提供《稽核周报表》,要求相关人员提出“改进措施”,稽核员予以跟进和落实。

出纳员报表要及时,以便掌握运费的分摊到材料成本或加工成本中去,外发代工的车间要提供报表,冲减加工费,也就减少成本金额,QC及时提供报废单,可计算“报废损失”等一系列举措。

只有这样,才能保障全程成本顺利计算,为领导提供销价决策的依据。

硬件支持:

建议在手工车间安装一台电脑,成品入库由手工车间复核出库数量,录入入库操作。

实际上就是在电脑里形成《车间生产台帐》,代替现有的车间内容不全的人工生产统计记帐本,便于他们及时查询计划数、完工数、在制数、报废数和报废率。

同时,为会计计算成本中的废品损失提供数据。

说明一点是:

现在稽核员审查在制品数量时,对于帐面库存,而车间没有库存的数,车间说“在生产过程中,有明显质量问题的就处理了,这个数没统计,成品经QC检验不合格的才报表,检验不确定的就放在车间,数量没作记录,至于帐面还有而实际没的,就不知道了。

反正合格的成品都出库了,出库帐是你们记的……。

”

五、操作培训

实行全程成本计算,对每个操作人员和提供报表人员的事项一般没有增加,但要求却更高了,用一事例来说明,如原来报销“运费”,付款人员注重金额,现在还有弄清运费是运哪家材料的,要在单据上注明用途,财务人员根据单据上注明的用途将运费按材料的重量来分摊到每个材料的采购成本。

事还是付款的事,但要注明运费的用途这个要求。

每个操作人员就象上例一样,事还是原来的事,只不过要求高了些。

原来只注重在数量上及时、准确录入系统,现在录入时要求日期“入库在前,领出在后”等一些新的要求。

出库类型:

当PVC袋领料时,选择出库类型“客户需求”,在备注栏写明“产品名称”便于查找相应的领料单,然后进行相应产品的费用分摊。

实行全程成本计算,首先要提高操作人员的认识,“认同才能同事”,只要人们认识到按部就班地操作才能正确计算成本,也就不会随意处理,所以要进行集体培训来提高操作人员责任心,讲解新的操作要求,如:

材料的计价与采购费用的分摊方法,材料外发加工费分摊方法。

不然,就会把自己置身事外。

殊不知,自己每一次操作都在潜移默化地在系统里进行成本计算,实质上操作人员也是成本计算的一员,牵一发而动全身。

工作强度增大是财务人员,首先要录入共耗品到“货品资料”,再将每个半成品和完工产品都要计算并录入车间费用分摊和管理费用分摊。

资料管理员(稽核员)要将工序单价录入。

也就是完善齐全的《货品资料》为成本计算时,提供必要的数据。

(数据集成,资源共享)

为此,制作一套PPT和培训教材,利用投影仪来讲解。

以提高管理人员对“全程成本计算”的认知度,提高操作人员的水平。

附表一:

计划进度表

附表二:

成本计算规划表

策划人:

谢瑞模

2016年2月24日

成本核算进度安排:

1、3月——4月30日测试预定的计算方法效果;

2、5月补充货品资料中的工序单价、共耗品成本单价;

3、5月进行一次成本计算培训,如能为手工车间配备电脑要进行操作培训;

4、6月申报当前生产成品实际成本;

5、7月至12月按生产品种逐步调整15年之前的货皮库存单价;

成本计算规划表

按下列顺序和入库日期逐步核对后一步一步的操作,不能重复;新增供应商的要补充。

ID

操作模块

类别

具体内容

计算方法

说明

黄色√

1

采购费用分摊

运费

华丰布料

按重量每公斤0.46元计算(查广州代购)

在摘要栏注明

无

增值税

华丰布料增值税专用发票

按金额的6%计算

无

运费

东联(柏宏)布料

按重量每公斤0.46元计算

无

打版费

东联(柏宏)布料

按报价单上对象分摊

无

运费

友德邦布料

按重量每公斤0.46元计算

无

卸货费

见龙泡沫原料

按实际发生费用分摊

无

铜版费

倍特包装袋

按报价单上对象分摊

无

运费

倍特包装袋

运费自付才记

无

打版费

海图印刷品

按报价单上对象分摊

送货单上有注明

无

2

加工费用分摊

打版费

旭升丝印

按报价单上对象分摊

有报价单

无

增值税

兴仕昊加工费增值税专用发票

按金额的7%计算,按数量分摊。

资金系统中查询

261

激光切

亿彩激光切加工费

系统没设激光切内容,补录费用。

资金系统中查询

无

打版费

亿彩打版费

按报价单上对象分摊

资金系统中查询

无

激光切

同益厂的激光切费

按送货单内容分摊。

资金系统中查询

无

运费

湖南分厂的外发运费

按货皮金额来分摊实付运费。

财务单据中查询

733

代工费

代加工厂返工或补做工序扣款

按货皮金额来分摊扣除加工费。

无

免费线

邦兴不扣线款的线分摊材料

结合工程预算表中的单价和验收入库的品名来计算

在做月结单同时计算

无

运费

阳江加工厂的外发运费

按货皮金额来分摊实付运费。

财务单据中查询

无

3

成本计算

验收单

修改日期:

入库在前,出库在后

裁片、丝印、电绣、货皮大于领出日期1天

反审核

修正异常

查询异常结存数量,修正领用数量

少领或漏领材料数量。

补充费用

15年前因裁片未录入车间费用

16年领用裁片补充在丝印或电绣片的费用分摊中

查看外发仓的领用日期

库存调价

查询异常结存单价,修正成本单价

不正常的成本单价。

历史造成

4

内产费用分摊

裁片①

录入共耗品和激光切加工费

按工程报价单上的“共耗品”和财务报帐单据

无

录入车间制造费用

出货单价的2.9%

销售开单的单价

无

货皮②

录入人工工资

按工序单价录入

工程报价单

录入废品损失

按验收单上的废品数量和材料成本计算录入

无

录入车间制造费用

出货单价的6.6%

销售开单的单价

成品③

录入共耗品

按工程报价单上的辅助材料录入

工程报价单

录入人工工资

按工程报价单上的工资单价录入

工程报价单

录入专指PVC袋的包装费

按客户要求的PVC袋计算。

工程报价单

录入废品损失

按验收单上的废品数量和材料成本计算录入

加工单生成的退料单

录入车间制造费用

出货单价的2.2%

销售开单的单价

录入期间费用

成品费用率15%(用车间费*6.819简化计算)

销售开单的单价

5

加工费用单

往来帐

核对加工厂对帐单

按系统验收单汇总表核对。

在加工单上回填“结算”

以免重复计费

6

应付款支付

往来帐

支付货款和加工费减记往来帐

按出纳支付凭证记帐。

核销往来帐

7

报损单

管理费用

将每月的报损单汇总到《财务月报表》

汇总报损单金额,在帐务帐中“废品损失”

注意成本单价过高过低

8

月结

9

货品资料

参考进价、出货单价、工序单价、共耗品单价

五级批发价—工序单价,会员价—共耗品(变换)

10

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 产品 成本计算 方案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《地质测量图绘制细则》.docx

《地质测量图绘制细则》.docx

-

《大学生健康教育教程》考试题库500题DR含答案.docx

-

《黄鹤楼送孟浩然之广陵》字词注释.docx

-

《葱爆羊肉》概要.docx

-

《面向对象程序设计》C++综合练习学生版.docx

-

《化学反应工程》课程综合复习资料.docx

-

《社会心理》网上形考参考答案.docx

-

《轮扣式支架》模板施工方案.docx

-

《团委新成员大会主持稿1》.docx

-

《三峡学典》思品七上.docx

-

《有效备课上课听课评课》读书笔记.docx

-

《土地的誓言》导学案.docx

-

1汽车维修专业人才需求调研报告.docx

-

《应用文写作》教学设计.docx

-

1级三相费控智能电能表技术规范.docx

-

17#楼机房层模板施工方案.docx

-

《稻草人》精彩读书笔记精选多篇doc.docx

-

《机械制造工艺与装备》复习资料.docx

-

《木兰从军》教案.docx

-

《神奇的毛细现象》.docx

-

《围城》读书心得精选范文1000字5篇.docx

-

《幼儿园是我家》大班教案.docx

-

1资产负债表变动情况的分析评价.docx

-

5s活动总结报告5s总结报告2篇.docx

-

《当代学生》初中文言文阅读训练篇.docx

-

《机械制造工艺学》电子教案.docx

-

《民事案件案由规定》物权纠纷案由的理解与适用.docx

-

《社会学研究方法学习心得5篇范文》.docx

-

《外商投资企业联合年检报告书》填写要求和指标说明.docx

-

《幼儿园课程论》形成性考核册答案27497.docx

-

1在直接影响物价水平的诸多因素当中.docx

-

10套普通话练习材料.docx

-

输电线路金具检测报告.docx

-

束角式.docx

-

电大学习总结4篇.docx

-

电机现场维修保养精编WORD版.docx

-

电力工程三措一案98301.docx

-

电流互感器结构及原理.docx

-

电气接配线规范及标准.docx

-

水浒传中农民起义的根本原因.docx

-

大学生社会实践心得字精选.docx

-

食堂管理制度优选参考范本.docx

-

大学新视野英语3读写教学方案教育教案第二版U1U7内容标准答案内容.docx

-

世界无烟日校园活动策划书.docx

-

市场营销大赛策划书共3篇.docx

-

山东省枣庄第八中学南校区学年高一上学期月考英语试题 Word版含答案doc.docx

-

山西省怀仁县第一中学应县第一中学校学年高一下学期期末考试语文试题解析版.docx

-

陕西省道路运输两客一危营运车辆主动安全智能防控监管平台份报警统计排名汇总说明模板.docx

-

毕业设计电子稿会计分录.docx

-

伤寒论病案分析.docx

-

商品房买卖合同网签空白.docx