任务四生产过程业务记账凭证的填制与审核.docx

任务四生产过程业务记账凭证的填制与审核.docx

- 文档编号:23332710

- 上传时间:2023-05-16

- 格式:DOCX

- 页数:29

- 大小:173.34KB

任务四生产过程业务记账凭证的填制与审核.docx

《任务四生产过程业务记账凭证的填制与审核.docx》由会员分享,可在线阅读,更多相关《任务四生产过程业务记账凭证的填制与审核.docx(29页珍藏版)》请在冰豆网上搜索。

任务四生产过程业务记账凭证的填制与审核

教学课题

任务四生产过程业务记账凭证的填制与审核

学习目标

知悉生产过程业务核算的内容。

领会生产过程业务的账户设置。

把握生产过程业务记账凭证的填制与审核。

能力目标

联系实践,根据经济业务单据能填制记账凭证

职业素养

目标

细心做好每件事!

教学方法

任务驱动、讲授、举例、讨论、练习

教学内容

【复习导入】

1在途物资账户性质及核算内容是什么?

2、预付账款账户的性质及核算内容是什么?

任务四生产过程业务记账凭证的填制与审核

【知识储备】

生过产程业务记账凭证的填制

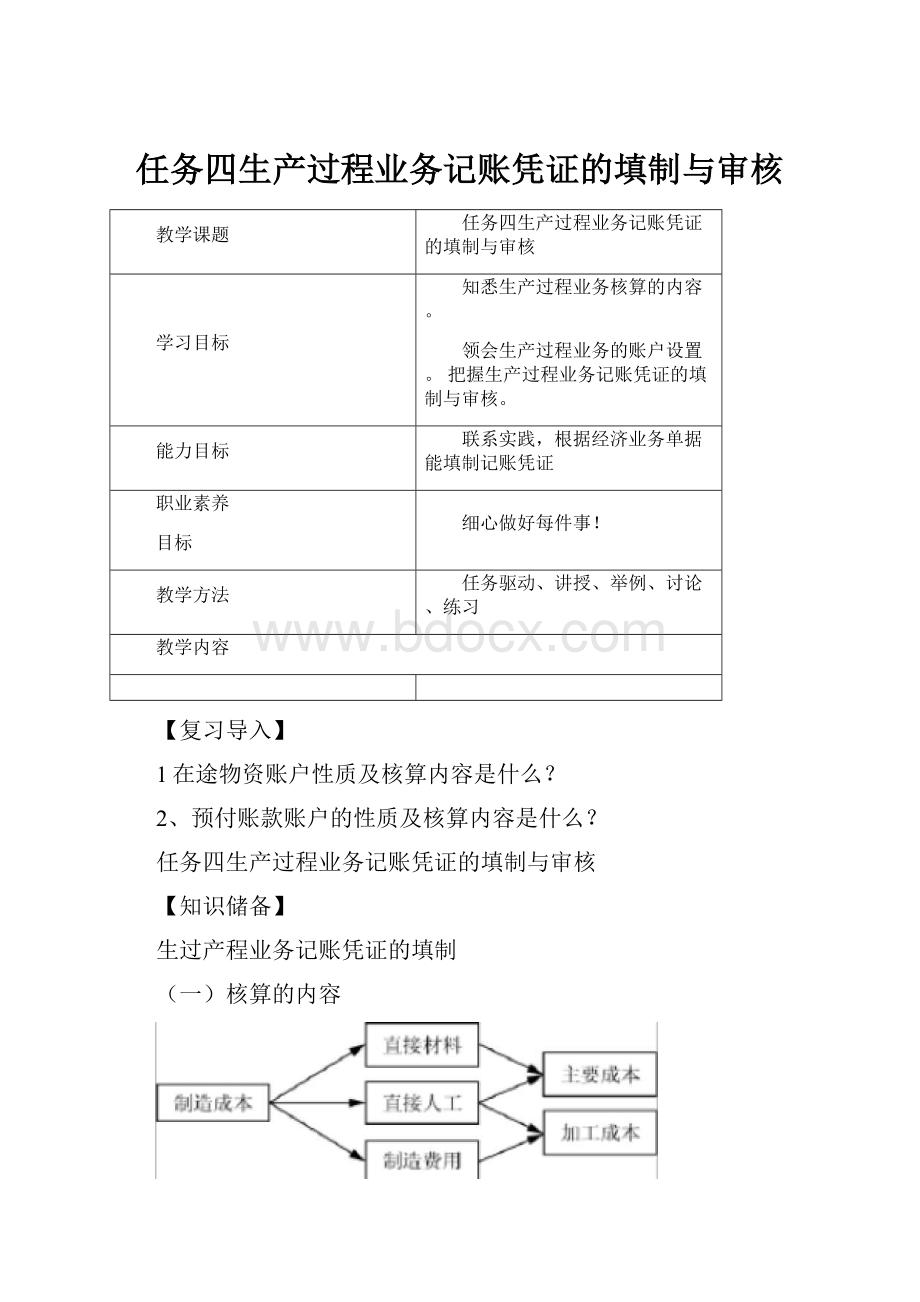

(一)核算的内容

(二)账户设置

(1)“生产成本”账户

核算内容:

用来归集和分配产品生产过程中所发生的各项费用。

经济性质:

该账户属于成本类账户,按产品名称和成本项目设置明细账户,进行明细分类核算。

账户结构:

借方生产成本贷方

发生额:

本期生产产品而发生的料、工、费等成本

的实际成本

期末余额:

期末在产品成本

(2)“制造费用”账户

核算内容:

用来核算企业生产车间为生产产品和提供劳务而发生的各项间接费用。

经济性质:

该账户属于成本类账户,应按不同生产车间设置明细账户,进行明细分类核算。

账户结构:

借方制造费用贷方

发生额:

本期发生的各项制造费用

发生额:

期末分配转入“生产成本”账户数额

(3)“应付职工薪酬”账户

核算内容:

用来核算企业根据有关规定应付给职工的各种薪酬,包括各种职工工资、奖金、津贴和补贴、职工福利费、社会保险费(医疗、养老、失业、工伤、生育保险费等)、住房公积金、工会经费和职

工教育经费、非货币性福利、因解除与职工的劳动关系给予的补偿等。

经济性质:

该账户属于负债类账户,按“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会

经费”等设置明细账户,进行明细分类核算。

账户结构:

借方应付职工薪酬贷方

发生额:

本期实际支付给职工的各种薪酬

期初余额:

期初结存的应付未付的职工新酬发生额:

应支付给职工的薪酬

期末余额:

期末应付未付的职工的薪酬

(4)“累计折旧”账户

核算内容:

用来核算企业对固定资产的累计损耗价值,实质上是固定资产的调整账户。

经济性质:

该账户属于资产类账户,本账户可按固定资产的类别或项目进行明细核算。

账户结构:

“累计折旧”账户结构见图5-68。

借方累计折旧贷方

发生额:

本期固定资产减少而转销的折旧额

期初余额:

期初结存的累计已提折旧额发生额:

本期计提的固定资产折旧额

(5)“库存商品”账户

期末余额

额

现有固定资产已提取的累计折旧

核算内容:

用来核算企业已经完成生产过程并验收入库,可以对外出售的各种产品的实际成本。

经济性质:

该账户属于资产类账户,应按产成品的品种、规格设置明细账户,进行明细分类核算。

账户结构:

(6)“管理费用”账户

经济性质:

该账户属于损益类账户,可按费用项目进行明细核算。

期末无余额。

账户结构:

发生额:

本期发生的各项管理费用

发生额:

本期期末转入“本年利润”账户的数额

(7)“销售费用”账户

核算内容:

用来核算企业在销售商品过程中所发生的各种费用,包括包装费、保险费、广告费、展览费、商品维修费、运输费、装卸费及专设销售机构的职工薪酬、业务费、折旧费等经营费用。

经济性质:

该账户属于损益类账户,应按费用项目设置明细账户,进行明细分类核算。

期末无余额。

账户结构:

借方销售费用贷方

发生额:

本期发生的各项销售费用

发生额:

本期期末转入“本年利润”账户的数额

(三)生产过程业务的账务处理

1•材料费用的归集和分配

【做中学1】

【工作分析】这是一笔发出材料的业务。

一方面,因为企业生产产品耗用各种原材料,使生产成本增加351120元(220730+130390)。

生产费用的增加应按其用途分别归集,用于A产品和B产品生产的,

作为直接费用,记入“生产成本一一A产品”、“生产成本一一B产品”账户的借方;车间耗用原材料属于

间接费用,应记入”制造费用一一生产车间”账户的借方;行政管理部门消耗的材料属于期间费用,应记入“管理费用”账户的借方;原材料的减少应记入“原材料一一钢管”、“原材料一一钢板”、“原材料一一

配件”账户的贷方。

原材料耗用汇总表

2018年12月17日金额单位:

元

材料用途

钢管

钢板

配件

金额合计

数量

金额

数量

金额

数量

金额

生产A产品耗用

5.0

50250

4

20480

500

150000

220730

生产B产品耗用

3

30150

2

10240

300

90000

130390

车间一般耗用

0.5

5025

0.4

2048

7073

行政管理部门耗用

1.0

10050

1.0

5120

15170

销售部门耗用

0.2

2010

0.1

512

2522

合计

97485

38400

240000

375885

会计主管:

刘勇制表:

转账凭证

摘要

总账科目

明细科目

V

借方金额

V

贷方金额

千

百

十万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

分配材料

生产成本

A产品

2

2

0

7

3

0

0

0

B产品

1

3

0

3

9

0

0

0

制造费用

材料费用

7

0

7

3

0

0

管理费用

材料费用

1

5

1

7

0

0

0

销售费用

材料费用

2

5

2

2

0

0

原材料

钢管

—

—

9

7

4

8

5

0

0

钢板

—

十

3

8

4

0

0

0

0

配件

2

4

0

0

0

0

0

0

附单据壹拾伍张

合计

¥

3

7

5

8

8

5

0

0

¥

3

7

5

8

8

5

0

0

2018年12月17日转字第8号

会计主管:

刘勇

记账:

张华

复核:

林红

制单:

李俊

2.人工费用的归集和分配

【做中学2】

【工作分析】这是一笔工资分配业务。

根据上述原始凭证进行分析,一方面,企业的人工费用增加了

256440元,其中产品生产工人的工资属于直接人工费,应记入“生产成本一一A产品”、“生产成本一一B产

品”账户的借方,车间管理人员的工资应记入“制造费用一一生产车间”账户的借方,企业行政管理人员的工资属于期间费用,应记入“管理费用”账户的借方;另一方面,使企业的负债要素应付职工薪酬增加了256440元,应记入“应付职工薪酬一一工资”账户的贷方。

工资结算汇总表

摘要

总账科目

明细科目

V

借方金额

V

贷方金额

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

分配材料

生产成本

A产品

1

2

5

7

0

0

0

0

B产品

6

3

9

6

0

0

0

「制

造费用

职工薪酬

1

0

2

6

0

0

0

管理费用

职工薪酬

3

6

3

5

0

0

0

销售费用

职工薪酬

2

0

1

7

0

0

应付职工薪酬

职工工资

■—

二

■j

2

5

6

4

4

0

0

0

附单据叁张

合计

¥

2

5

6

4

4

0

0

0

¥

2

5

6

4

4

0

0

0

2018年12月18日

制单:

李俊

会计主管:

刘勇

记账:

张华

复核:

林红

【做中学3】

【工作分析】一方面,企业的福利费用增加了24000元,其中,产品生产工人的工资属于直接人工费,应记入“生产成本一一A产品”、“生产成本一一B产品”账户的借方,车间管理人员的工资应记入“制造费用一一生产车间”账户的借方,企业行政管理人员的工资属于期间费用,应记入“管理费用”账户的借方;另一方面,使企业的负债要素应付职工薪酬增加了24000元,应记入“应付职工薪酬一一职工福利”

账户的贷方。

广州恒力机电有限公司职工福利分配表

2018年12月19日

编报单位:

广州恒力机电有限公司

部门人员

人数

分配标准

分配金额

部门

人员

车间

生产A产品工人

40

300.00

12000.00

生产B产品工人

20

300.00

6000.00

车间管理人员

4

300.00

1200.00

行政管理部门

10

300.00

3000.00

销售部门

6

300.00

1800.00

合计

80

300.00

24000.00

转账凭证

2018年12月19日转字第10号

摘要

总账科目

明细科目

V

借方金额

V

贷方金额

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

分配材料

生产成本

A产品

1

2

0

0

0

0

0

B产品

6

0

0

0

0

0

制造费用

职工薪酬

1

2

0

0

0

0

管理费用

职工薪酬

3

0

0

0

0

销售费用

职工薪酬

1

8

0

0

0

应付职工薪酬

职工福利

1

■L—

——■

2

4

0

0

0

0

0|

附单据壹张

合计

¥

2

4

0

0

0

0

0

¥

2

4

0

0

0

0

0

会计主管:

刘勇记账:

张华复核:

林红制单:

李俊

【做中学4】

【工作分析】此业务为发放福利的业务,一方面,发放每位职工300元购物券,应付职工薪酬已经支

付,引起企业的负债要素应付职工薪酬减少,应记入“应付职工薪酬一一职工福利”账户的借方。

另一方面,将转账支票交给商场,引起资产要素中银行存款减少24000元,应记入“银行存款”账户的贷方。

职工福利发放明细表

序号

姓名

购物券

实领金额

领款人签字

1

夏冰

300

300

夏冰

2

王浩

300

300

王浩

3

李文

300

300

李文

4

刘红

300

300

刘红

5

赵晴

300

300

赵晴

6

罗杰

300

300

罗杰

单位:

销售部门

2018年12月20日

第3页

■!

制表:

/单位主管:

注:

此表共10张,其余9张略

付款凭证

摘要

借方科目

金额

V

总账科目

明细科目

千

百

十

万

千

百

十

元

角

分

发放职工福利

应付职工薪酬

职工福利

2

4

0

0

0

0

0

X

—

X

—

附单据叁张

合计

¥

2

4

0

0

0

0

0

贷方科目:

银行存款

2018年12月20日

银付字第9号

会计主管:

刘勇

记账:

张华

复核:

林红

出纳:

王蕴

制单:

李俊

216638元,应记入“库存

【做中学5】

【工作分析】这是一笔提取现金的业务。

一方面,使企业的库存现金增加了

现金”账户的借方;另一方面,使企业的银行存款减少了216638元,应记入“银行存款”账户的贷方。

中国建设银行现金支票存根

付款凭证

贷方科目:

银行存款2018年12月25日银付字第12号

摘要

借方科目

金额

V

总账科目

明细科目

千

百

十

万

千

百

十

元

角

分

提现

库存现金

2

1

6

6

3

8

0

0

—

上

—

附单据壹张

合计

¥

2

1

6

6

3

8

0

0

会计主管:

刘勇记账:

张华复核:

林红出纳:

王蕴制单:

李俊

【做中学6】

【工作分析】这是一笔发放工资的业务。

一方面,使企业负债要素中的应付职工薪酬减少了256440元,应

记入“应付职工薪酬——工资”账户的借方;另一方面,使企业资产要素中的库存现金减少了216638元,

应记入“库存现金”账户的贷方;根据图5-74进行分析,应付职工薪酬256440元,代扣住房公积金18477元,代扣医疗保险3666元,代扣失业保险1875元,代扣养老保险14990元,代扣个人所得税794元,应分别记入“其他应付款”和“应交税费”账户的贷方。

付款凭证

图5-82|:

付款凭证

转字第14号

转账凭证

摘要

总账科目

明细科目

V

借方金额

V

贷方金额

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

代扣三险一金

应付职工薪酬

职工工资

3

9

8

0

2

0

0

代扣个人所得税

其他应付款

应付住房公积金

1

8

4

7

7

0

0

其他应付款

应付医疗保险

X

3

6

6

6

0

0

其他应付款

应付失业保险

/

1

8

7

5

0

0

其他应付款

应付养老保险

1

4

9

9

0

0

0

应交税费

应交个人所得税

7

9

4

0

0

附单据壹张

合计

¥

3

9

8

0

2

0

0

¥

3

9

8

0

2

0

0

2018年12月25日

会计主管:

刘勇

记账:

张华

复核:

林红

制单:

李俊

3•其他费用的归集和分配

【做中学7】

固定资产折旧计算表

2018年12月21日

使用单位部门

上月固定资产折旧额

上月增加固定资产应计提折旧额

上月减少固定资产应计提折旧额

本月应计提的折旧额

生产车间

36000.00

12000.00

—

48000.00

行政管理部门

10000.00

—

400.00

960000

销售部门

8000.00

—

—

8000.00

合计

54000.00

12000.00

400.00

6560000

会计主管:

审核:

制表:

【工作分析】这是一笔计提固定资产折旧的业务。

一方面,引起费用要素中的生产费用增加65600元,

按固定资产使用部门不同,属于生产部门发生的固定资产折旧费,是一种间接费用,应记入“制造费用”账户的借方;属于管理部门发生的固定资产折旧费,应记入“管理费用”账户的借方;属于销售部门发生的固定资产折旧费,应记入“销售费用”账户的借方。

另一方面,使企业原有固定资产价值减少了65600

元,为了适应固定资产的特点和管理要求,企业在计提固定资产折旧时,不能直接减少“固定资产”的账面余额,而是将固定资产损耗价值记入专门设置的一个调整账户一一“累计折旧”账户,用来反映固定资产因发生减少的价值。

“累计折旧的增加,就意味着固定资产价值的减少,所以因计提折旧而减少的固定资价值,应记入“累计折旧”账户的贷方。

转账凭证

2018年12月21日转字第11号

摘要

总账科目

明细科目

V

借方金额

V

贷方金额

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

计提折旧

制造费用

折旧费

4

8

0

0

0

0

0

管理费用

折旧费

9

6

0

0

0

0

销售费用

折旧费

8

0

0

0

0

0

累计折旧

6

5

6

0

0

0

0

—

附单据壹张

合计

¥

6

5

6

0

0

0

0

¥

6

5

6

0

0

0

0

会计主管:

刘勇记账:

张华复核:

林红制单:

李俊

争俊图5-85转账凭证

【做中学8】

电费分配表

2018年12月22日

项目

部门

耗用量/度

单价/(元/度)

分配金额

生产车间

7500

0.8

6000.00

管理部门

2200

0.8

1760.00

销售部门

1000

0.8

800.00

合计

10700

0.8

8560.00

制表:

图5-86电费分配表

【工作分析】这是一笔支付电费的业务。

一方面,使企业的生产费用增加了8560元,根据各个部电费

使用情况,生产车间的电费应记入“制造费用”账户的借方,管理部门的电费用应记入“管理费用”账户的借方,销售部门的电费应记入“销售费用”账户的借方;另一方面,使企业资产要素的银行存款减少了8560元,应记入“银行存款”账户的贷方。

付款凭证

贷方科目:

银行存款2018年12月22日银付字第10号

摘要

借方科目

金

额

V

总账科目

明细科目

千

百

十

万

千

百

十

元

角

分

支付电费

制造费用

电费

6

0

0

0

0

0

管理费用

电费

1

7

6

0

0

0

销售费用

电费

8

0

0

0

0

——

附单据叁张

合计

¥

8

5

6

0

0

0

会计主管:

刘勇记账:

张华复核:

林红出纳:

王蕴制单:

李俊

【做中学9】

【工作分析】这是一笔支付办公费的业务。

一方面,使企业的费用增加了6000元,生产车间发生的办

公费,应记入“制造费用”账户的借方;行政管理部门发生的办公费,应记入“管理费用”账户的借方;销售部门的办公费,应记入“销售费用”账户的借方。

另一方面,使企业的银行存款减少了6000元,应

记入“银行存款”账户的贷方。

付款凭证

贷方科目:

银行存款2018年12月23日银付字第11号

摘要

借方科目

金

额

V

总账科目

明细科目

千

百

十

万

千

百

十

元

角

分

支付办公费

制造费用

办公费

4

6

0

0

0

0

管理费用

办公费

8

0

0

0

0

销售费用

办公费

6

0

0

0

0

k

附单据贰张

合计

-

6

0

0

0

0

0

会计主管:

刘勇记账:

张华复核:

林红出纳:

王蕴制单:

李俊

4•制造费用的归集和分配

(1)制造费用的归集

网斛

制咿用

书俊战讨职丁薪

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 任务 生产过程 业务 记账 凭证 审核

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《公务员财产申报制度》.docx

《公务员财产申报制度》.docx

-

《儿童口腔病学》汇总题库集.docx

-

《建筑施工组织与管理》教案教学内容.docx

-

《班委选举细则》.docx

-

《光伏组件监造技术标准》.docx

-

《年终表彰大会讲话稿 表彰大会致辞稿》.docx

-

《听颖师弹琴》《李凭箜篌引》分别鉴赏及对比鉴赏加练习人教版高一选修.docx

-

《鹬》分镜头脚本.docx

-

5套打包宜昌市小学四年级语文上期中考试单元测试题及答案.docx

-

16开纸田字格word字帖模板.docx

-

315食品安全活动策划书.docx

-

CFG桩基础施工方案详解.docx

-

08人机工程学中英文资料外文翻译文献.docx

-

《读古典名著口百味人生》获奖精品省优获奖教案 部编版语文精品.docx

-

《功课很重要》教案1学习资料.docx

-

《冷拼工艺》教案.docx

-

《唐人街探案3》电影观后感《唐人街探案3》心得作文5篇.docx

-

《C语言程序设计》习题.docx

-

《幼儿园课程游戏化的实践研究》.docx

-

4现场管理档案.docx

-

13级西医专业基础综合测评答.docx

-

100部校园电影全.docx

-

CAD制图标准.docx

-

《分数除法一.docx

-

edb72192ac02de80d4d8d15abe23482fb5da0291.docx

-

H236车联网资料路尚行业版OMP操作手册服务商0618.docx

-

jarlasscon门机.docx

-

《百分百责任学习心得》.docx

-

《管理学基础》习题18章单凤儒.docx

-

《旅游专业日语》课程实施方案.docx

-

《铁路旅客运输服务》学习指导书.docx

-

《预算会计》课程标准.docx

-

南湖路道路网工程施工组织设计最终版.docx

-

通信市场与投资分析真题精选.docx

-

五座斜拉桥技术标准及设计要点secret.docx

-

土的物质组成和结构.docx

-

推荐下载word批注边框如何删除范文模板 18页.docx

-

污水处理厂生产管理制度.docx

-

学校美好食光主题手抄报比赛活动.docx

-

同桌100学习网观后感多篇.docx

-

农村婚礼主持词.docx

-

应急指挥大厅设计集成方案.docx

-

推荐下载学校统战部工作总结范文参考易修改word版 12页.docx

-

完整打印版冀教版小学语文第十册第二单元教案.docx

-

细木工板项目投资方案.docx

-

完整版毕业设计桥梁施工组织设计.docx

-

外脚手架安全技术交底书.docx

-

五年级第二学期班主任工作计划.docx

-

夜间施工安全专项方案624.docx

-

帕萨特空调系统检测及维修.docx

-

未来版小学三年级上册品德与社会教案全册.docx