土地增值税清算项目的划分.docx

土地增值税清算项目的划分.docx

- 文档编号:23093020

- 上传时间:2023-04-30

- 格式:DOCX

- 页数:24

- 大小:22.02KB

土地增值税清算项目的划分.docx

《土地增值税清算项目的划分.docx》由会员分享,可在线阅读,更多相关《土地增值税清算项目的划分.docx(24页珍藏版)》请在冰豆网上搜索。

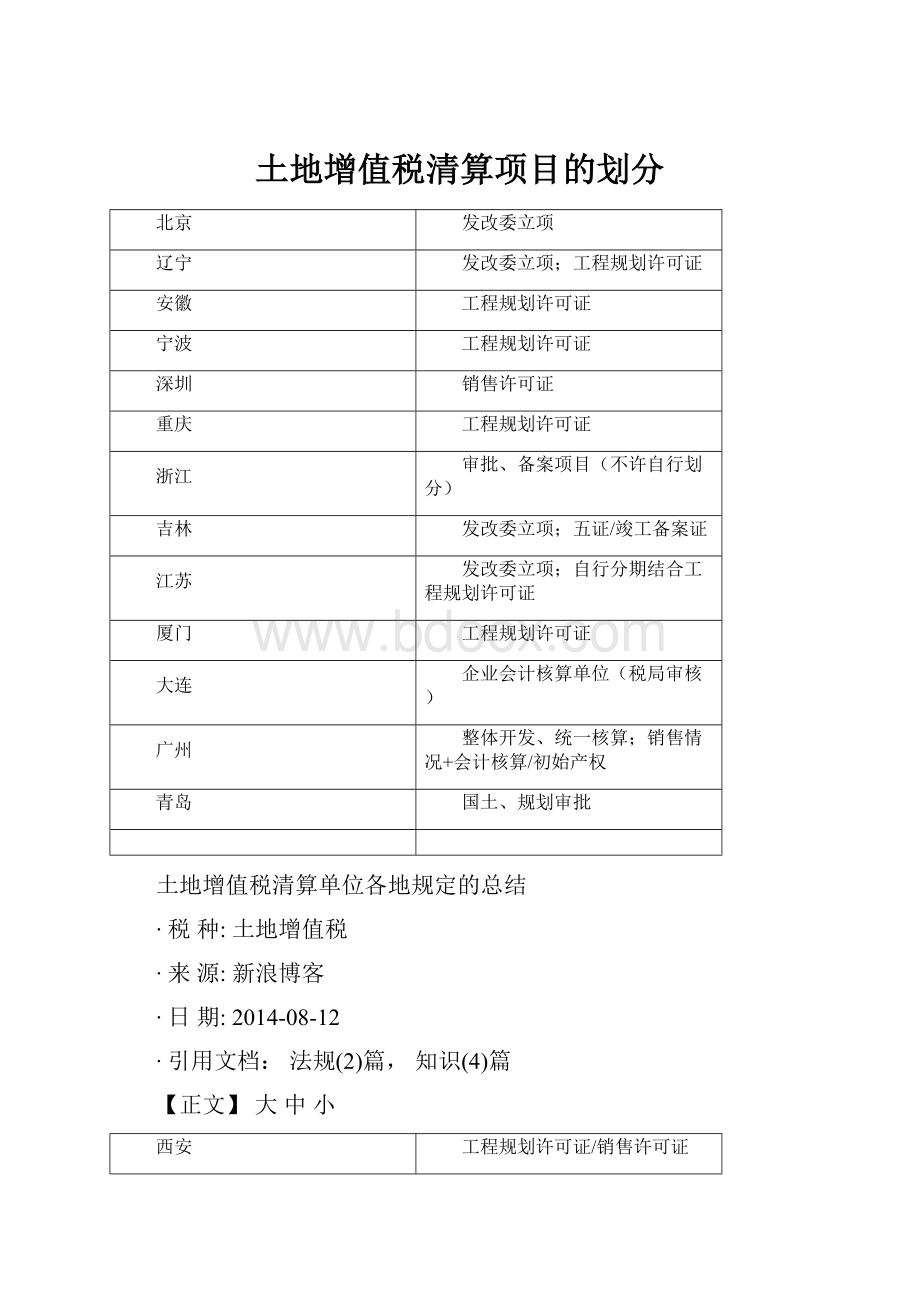

土地增值税清算项目的划分

北京

发改委立项

辽宁

发改委立项;工程规划许可证

安徽

工程规划许可证

宁波

工程规划许可证

深圳

销售许可证

重庆

工程规划许可证

浙江

审批、备案项目(不许自行划分)

吉林

发改委立项;五证/竣工备案证

江苏

发改委立项;自行分期结合工程规划许可证

厦门

工程规划许可证

大连

企业会计核算单位(税局审核)

广州

整体开发、统一核算;销售情况+会计核算/初始产权

青岛

国土、规划审批

土地增值税清算单位各地规定的总结

∙税种:

土地增值税

∙来源:

新浪博客

∙日期:

2014-08-12

∙引用文档:

法规

(2)篇, 知识(4)篇

【正文】 大 中 小

西安

工程规划许可证/销售许可证

湖北

工程规划许可证

海南

工程规划许可证

附:

各地法规

清算单位确定各地政策规定总结表

一、中央的规定(国税发【2006】第 187 号)

二、天津的规定(津地税地[2010]49 号)(津地税地[2011]24 号)

四、海南的规定(琼地税发[2009]187 号)

五、湖北的规定(鄂地税发[2008]211 号)

六、北京的规定(京地税地[2008]92 号)(京地税地[2007]134 号)(京地税地[2007]325

号)

七、青岛的规定(青地税发[2008]100 号)

八、广州的规定(穗地税函[2012]198 号)(穗地税函[2010]170 号)(穗地税发[2006]39

号)

九、大连的规定(大地税函[2008]188 号)

十、厦门的规定(厦地税发〔2010〕16 号)(厦门市地方税务局公告【2011】5 号)

十一、江苏的规定(苏地税发[2009]72 号)(苏地税规[2012]1 号)

三、南京的规定(南京市地方税务局土地增值税征管和政策问题解答)

十二、常州的规定(常州地税法规处土地增值税清算政策解读)(常地税一便函〔2012〕5

号)

十二、吉林的规定(吉地税发[2007]77 号)

十三、浙江的规定(浙江省地方税务局关于土地增值税若干政策问题的解答)

十四、丽水的规定(丽地税政[2007]87 号)

十四、银川的规定(银地税发【2007】214 号)

十五、云南的规定(云地税发[2007]180 号)

十六、重庆的规定(渝地税发[2007]145 号)(2014 年征求意见稿)

十七、甘肃的规定(甘地税函发[2006]206 号)

十八、深圳的规定(深地税发[2005]609 号)

十九、宁波的规定(甬地税二[2009]104 号)

二十、安徽的规定(鄂地税发[2013]44 号)(皖地税函[2012]583 号)

二十二、辽宁的规定(辽地税函【2012】92 号)

二十三、西安的规定(西地税发[2010]235 号)

二十四、濮阳(濮阳市地方税务局公告[2011]第 10 号)

一、中央的规定(国税发【2006】第 187 号)

土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,

以分期项目为单位清算。

国税发【2006】第 187 号:

《关于房地产开发企业土地增值税清算管理有关问题的通知》

第一条 发文日期:

2006-12-28

二、天津的规定(津地税地[2010]49 号)(津地税地[2011]24 号)

第三条 土地增值税以区县级以上政府有关部门审批的房地产开发项目为单位进行清算,对

于分期开发的项目,以分期项目为单位清算。

开发项目中同时包含普通住宅和非普通住宅

的,应分别进行清算。

津地税地[2010]49 号:

天津市地方税务局关于印发《天津市房地产开发企业土地增值税清

算管理办法》的通知 发文日期 2010-07-15

四、海南的规定(琼地税发[2009]187 号)

一、关于清算单位的问题

土地增值税以国家有关部门核发的“建设工程规划(临时)许可证”确认的房地产开发项

目为单位进行清算。

琼地税发[2009]187 号:

海南省地方税务局关于土地增值税清算有关问题的通知 发文日期:

2009-12-23

五、湖北的规定(鄂地税发[2008]211 号)

五、关于滚动开发项目确定清算单位的问题

以规划部门发放的《建设工程规划许可证》审批的房地产开发项目为单位进行清算。

鄂地税发[2008]211 号:

湖北省地方税务局关于房地产开发企业土地增值税清算工作若干

政策问题的通知 发文日期:

2008-09-28

六、北京的规定(京地税地[2008]92 号)(京地税地[2007]134 号)(京地税地[2007]325

号)

第三条 土地增值税清算以纳税人初始填报的《土地增值税项目登记表》中房地产开发项

目为对象,对一个清算项目中既有普通标准住宅工程又有其他商品房工程的,应分别核算

增值额。

不分别核算增值额或不能准确核算增值额的,建造的普通标准住宅不能适用《土

地增值税暂行条例》第八条

(一)项的免税规定。

京地税地[2008]92 号:

北京市地方税务局关于印发《房地产开发企业土地增值税清算管理

办法》的通知 发文时间:

2008-4-18

第三条 土地增值税清算以纳税人初始填报的《土地增值税项目登记表》中房地产开发项目

为对象,对一个清算项目中既有普通标准住宅工程又有其他商品房工程的,应分别核算增

值额。

京地税地[2007]134 号:

北京市地方税务局关于印发《房地产开发企业土地增值税清算管

理办法》的通知 发文时间:

2007-4-9

四、对于一个房地产开发项目,在开发过程中分期建设、分期取得施工许可证和销售许可

证的,主管地方税务机关可以根据实际情况要求纳税人分期进行清算。

京地税地[2007]325 号:

北京市地方税务局关于土地增值税清算管理若干问题的通知 发文

时间:

2007-8-15

七、青岛的规定(青地税发[2008]100 号)

第三条 土地增值税以国家有关部门审批的房地产开发项目为单位进行清算。

开发企业成片受让土地使用权后分期分批开发的项目,以国土、规划等主管部门批准

文书注明的分期分批项目为单位进行清算。

青地税发[2008]100 号:

青岛市地方税务局关于印发《青岛市地方税务局房地产开发项目

土地增值税税款清算管理暂行办法》的通知 发文时间:

2008-5-22

八、广州的规定(穗地税函[2012]198 号)(穗地税函[2010]170 号)(穗地税发[2006]39

号)

一、关于清算单位确认问题

(一)对于符合土地增值税清算条件,属于分批取得立项批文、整体开发、统一核算的房

地产项目,清算时原则上应作为一个清算单位。

(二)对于分期开发房地产项目,符合下列情形之一的,应视为分期项目:

1.同一开发项目内,房地产开发企业以分期销售形式开发并能够分别核算各期收入和扣除

项目的。

2.同一开发项目内,房地产开发企业分期取得初始产权登记证明的。

(三)对于分期开发房地产项目,以分期项目作为清算单位;但是,如果分期项目符合土

地增值税清算条件且未清算的,清算时应将符合清算条件的各分期项目合并作为一个清算

单位。

穗地税函[2012]198 号:

广州市地方税务局关于印发土地增值税清算工作若干问题处理指

引(2012 年修订版)的通知 发文日期:

2012 年 11 月 30 日

七、对分期开发房地产项目确认分期项目问题

对于分期开发房地产项目,符合下列情形之一的,应视为分期项目:

(一)同一开发项目内,房地产开发企业以分期销售形式开发并能够分别核算各期收

入和扣除项目的;

(二)同一开发项目内,房地产开发企业分期取得初始产权登记证明的。

八、对分期开发房地产项目确认清算单位问题

对于分期开发房地产项目,以分期项目作为清算单位。

如分期项目符合土地增值税清

算条件但未清算的,清算时应将符合清算条件的各分期项目合并作为一个清算单位。

穗地税函[2010]170 号:

广东省广州市地方税务局关于印发土地增值税清算工作若干问题

处理指引(续二)的通知 发文日期:

2010-08-27

三、关于项目界定及清算时点的问题[1]

《办法》中涉及的房产开发项目,是以广州市发展和改革委员会批准的一个立项为一

个项目。

同一立项分期开发的房产开发项目,在最后一期开发的建筑物竣工结算并向建设

管理部门提交《房屋建筑工程和市政基础设施工程竣工验备案表》的次季清算应交土地增

值税。

穗地税发[2006]39 号:

广州市地方税务局关于房地产开发企业土地增值税征收管理的补充

通知 发文时间:

2006-2-27

九、大连的规定(大地税函[2008]188 号)

纳税人取得土地使用权后,分期分批开发的,其清算单位按纳税人成本核算的最基本核算

项目或核算对象为单位计算。

主管税务机关认为纳税人的核算项目或核算对象划分不合理

的,可按主管税务机关确定的核算单位或核算对象进行清算。

大地税函[2008]188 号:

辽宁省大连市地方税务局关于进一步加强土地增值税清算工

作的通知 发文日期:

2008-10-27

十、厦门的规定(厦地税发〔2010〕16 号)(厦门市地方税务局公告【2011】5 号)

第十五条 土地增值税以国家有关部门审批、备案的项目为单位进行清算;对于分期开发

的项目,以政府建设主管部门颁发的《建筑工程施工许可证》作为分期标准,以分期项目

为单位清算。

开发项目中包含普通住宅和非普通住宅的,应当分别计算增值额、增值率,

缴纳土地增值税。

厦地税发〔2010〕16 号:

厦门市地方税务局关于印发《厦门市房地产开发企业土地增值税

清算管理办法》的通知 成文日期:

2010-01-26

一、关于清算分期标准

对 2011 年 1 月 1 日前采取分期方式开发并已经取得商品房预售许可证的房地产开发项目,

清算分期标准仍适用《厦门市地方税务局关于印发<厦门市房地产开发企业土地增

值税清算管理办法>的通知》(厦地税发〔2010〕16 号)第十五条规定。

对 2011 年 1 月 1

日后采取分期方式开发、销售的房地产开发项目,可按政府规划主管部门颁发的《建设工

程规划许可证》作为分期标准,以分期项目为单位进行清算。

厦门市地方税务局公告【2011】5 号:

厦门市地方税务局关于土地增值税征收管理有关事

项的公告 发文日期:

2011 年 4 月 27 日

十一、江苏的规定(苏地税发[2009]72 号)(苏地税规[2012]1 号)

一、土地增值税清算单位

土地增值税以国家有关部门审批、备案的项目为单位进行清算,对于国家有关部门批准的

分期开发的项目,以分期项目为单位进行清算。

对国家有关部门批准的开发项目或分期项

目开发周期较长,纳税人自行分期开发的,其收入、成本、费用按规定分别归集的,主管

税务机关可将自行分期项目确定为清算单位。

解读:

《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发

〔2006〕187 号)规定:

“土地增值税以国家有关部门审批的房地产开发项目为单位进行

清算,对于分期开发的项目,以分期项目为单位清算。

”此处所称“国家有关部门”一般

是指发改委(发改局、经发局)。

如果发改委(发改局、经发局)项目批文中未明确分期,

一般是以整体项目为单位进行土地增值税清算。

如果发改委(发改局、经发局)项目批文

中明确了分期,则应当以分期项目为单位进行土地增值税清算。

有些项目(或者分期项目)开发周期较长(一般是指从项目立项起满 5 年),纳税人自行

分期进行开发,如果以发改委(发改局、经发局)项目批准的整体项目(或者分期项目)

为单位清算,时间跨度太长,加大清算难度,造成土地增值税难以计算,也不利于土地增

值税及时入库。

因此,对国家有关部门批准的开发项目或分期项目开发周期较长,纳税人

自行分期开发的,其收入、成本、费用按规定分别归集的,主管税务机关可结合该项目建

设工程规划许可证将自行分期项目确定为清算单位。

苏地税规[2012]1 号:

江苏省地方税务局关于土地增值税有关业务问题的公告 发文日期:

2012 年 8 月 20 日

第十七条 清算审核时,应审核房地产开发项目是否以国家有关部门审批、备案的项目为单

位进行清算;对于由发改委或规划部门批准的分期开发的项目,是否以分期项目为单位清

算;普通标准住宅是否与其他类型的房屋分别计算增值额、增值率,缴纳土地增值税。

苏地税发[2009]72 号:

江苏省地税局关于印发《土地增值税清算管理规程》的通知 发文

时间:

2009-9-3

三、南京的规定(南京市地方税务局土地增值税征管和政策问题解答)

三、清算单位确定问题

6、房地产开发企业有一项建设工程,在工程项目登记备案时,没有进行分期项目的备案,

但是,企业自行划分了项目分期建设,在做土地增值税清算时,是否可以自行划分的分期

建设为项目单位进行汇算?

答:

根据《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国

税发[2006]187 号)的规定,土地增值税以国家有关部门审批的房地产开发项目为单位进

行清算,对于分期开发的项目,以分期项目为单位清算。

因此,在土地增值税清算时,不能以企业自行划分的工程建设项目为单位进行清算。

南京市地方税务局土地增值税征管和政策问题解答 发布日期:

2010-05-28

十二、常州的规定(常州地税法规处土地增值税清算政策解读)(常地税一便函〔2012〕5

号)

一、清算单位确认问题

1、问:

清算单位如何确定?

房开企业自行分期的能否分期清算?

答:

根据《细则》第八条、国税发[2006]187 号的规定土地增值税以国家有关部门审批的

房地产开发项目为单位进行清算,对于分期开发的项目,以分期项目为单位清算。

开发项

目中同时包含普通住宅和非普通住宅的,应分别计算增值额。

清算单位是由发改委(计委)

、经发局审批的项目或分期项目,以发改委(计委)、经发局的立项批文为准。

常州地税法规处土地增值税清算政策解读 发文日期:

2010-10-28 来源于

一、 清算单位

1、清算单位的确认问题

国家有关部门审批、备案的项目是指由发改委(计委)、经发局审批的项目,以发改委

(计委)、经发局的立项批文为准。

对开发周期较长的开发项目(一般是指从项目立项起满 5 年),纳税人可按照规划局的建

筑工程规划许可证作为分期项目的依据申报办理立项登记;对纳税人自行分期开发且其收

入、成本、费用按规定进行归集的,经主管税务机关核准,纳税人可申请将自行分期项目

确定为清算单位,并同时将各期开发的建筑面积、投资总额、预计各期开工日期、竣工日

期、销售期限等有关情况报税务机关备案。

在房地产项目开发过程中,因资金和房地产市

场等情况变化,应当将调整后的分期开发建筑面积和投资额等情况报税务机关重新备案。

2、立项登记的办理时限及要求

从事房地产开发的纳税人应当自取得房地产项目立项批文次月 15 日内,向主管税务机关办

理房地产项目信息登记,填报《房地产项目开发情况报告表》及其附表《项目相关权证、

报告统计表》、《项目合同统计表》。

登记内容发生变化的,应自发生变化次月 15 日内变

更《房地产项目开发情况报告表》及其附表。

常地税一便函〔2012〕5 号:

关于土地增值税若干征税问题的处理意见 发文日期:

2012

年 10 月 1 日

十二、吉林的规定(吉地税发[2007]77 号)

(一)土地增值税最基本清算单位为房地产开发项目;开发项目分期的,为每个分期开发

项目。

最基本清算单位的开发项目或分期开发项目的确认以对房地产业具有管理职能部门

核发的证件、文书(立项批准证书、建设工程规划许可证、建设用地批准书、土地使用证、

开工许可证、商品房销售许可证、项目竣工验收备案证)为依据。

清算前,要填写《土地增

值税项目登记表》(附件 2)。

吉地税发[2007]77 号:

吉林省地方税务局转发国家税务总局关于房地产开发企业土地增值

税清算管理有关问题的通知 发文时间:

2007-6-20

十三、浙江的规定(浙江省地方税务局关于土地增值税若干政策问题的解答)

问题二:

房地产开发中,如何确认属于单一开发项目还是分期开发项目?

答:

根据国税发[2006]187 号《国家税务总局关于房地产开发企业土地增值税清算管理有

关问题的通知》第一条规定:

土地增值税以国家有关部门审批的房地产开发项目为单位进

行清算,对于分期开发的项目,以分期项目为单位清算。

因此对于分期开发的项目,须以国家有关部门审批、备案的分期项目为单位清算;对于未

取得国家有关部门审批、备案而自行确定分期开发的,一律以单一项目作为清算单位。

浙江省地方税务局关于土地增值税若干政策问题的解答 发文日期:

2011 年 6 月 8 日

十四、丽水的规定(丽地税政[2007]87 号)

一、土地增值税的清算单位

土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的

项目,以分期项目为单位清算。

丽地税政[2007]87 号:

丽水市地方税务局关于加强房地产开发企业土地增值税清算管理有

关问题的通知 发文时间:

2007-9-19

十四、银川的规定(银地税发【2007】214 号)

第二条 土地增值税清算单位及相关规定

(一)土地增值税以国家有关部门审批的房地产开发项目为单位进行清算。

其他企业从

事房地产开发项目,均比照本办法执行。

对于分期开发的项目,以分期项目为单位清算。

经土地部门批准成片承受土地,由于

企业有计划的对开发项目分期分批进行,先后进入开发阶段的,以分期项目为单位清算。

银地税发【2007】214 号:

关于上报《银川市房地产企业土地增值税清算实施办法》的请

示 发文日期:

2007-06-15

十五、云南的规定(云地税发[2007]180 号)

二、土地增值税的清算单位

土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的

项目,以分期项目为单位清算。

云地税发[2007]180 号:

云南省地方税务局转发国家税务总局关于房地产开发企业土地增

值税清算管理有关问题的通知 发文时间:

2007-10-22

十六、重庆的规定(渝地税发[2007]145 号)(2014 年征求意见稿)

一、关于土地增值税清算单位问题

根据《清算通知》规定,土地增值税以国家有关部门审批的房地产开发项目为单位进

行清算,分期开发的项目,以分期项目为单位清算,也可以按每个销售(预售)许可证规定

的范围作为计税单位进行清算。

渝地税发[2007]145 号:

重庆市地方税务局关于转发国家税务总局关于房地产开发企业土

地增值税清算管理有关问题的通知 发文时间:

2006-12-28

一、房地产项目清算有关规定

(一)清算单位及分类

房地产开发以规划主管部门建设工程规划项目为土地增值税清算单位,工程规划分期的,

以分期为清算单位。

重庆市地方税务局关于土地增值税若干政策执行问题的公告[征求意见稿] 征求意见日期:

2014 年 1 月

十七、甘肃的规定(甘地税函发[2006]206 号)

单位项目是指纳税人房地产成本核算的最基本的核算项目;已竣工决算项目是指取得建设

工程质量监督部门已出具工程质量认定合格证书,建设施工单位对工程已签署《工程造价

决算书》的工程项目。

甘地税函发[2006]206 号:

甘肃省地方税务局印发《甘肃省土地增值税预征办法》和《甘

肃省土地增值税预征清算办法》的通知 发文时间:

2006-5-26

十八、深圳的规定(深地税发[2005]609 号)

二、对同一房地产开发项目有若干个预售许可证的,以预售许可证为单位编制项目编

码。

深地税发[2005]609 号:

深圳市地方税务局关于土地增值税有关问题的通知 发文时间:

2005-12-15

十九、宁波的规定(甬地税二[2009]104 号)

清算项目以规划部门审批的建设工程规划许可证中所列建设项目为准。

甬地税二[2009]104 号:

宁波市地方税务局关于进一步加强房地产开发项目土地增值税清

算工作的通知 发文日期:

2009-06-26

二十、安徽的规定(鄂地税发[2013]44 号)(皖地税函[2012]583 号)

五、关于取得土地使用权所支付金额计算分摊问题

对于成片受让土地使用权后,分期分批开发、转让房地产的,原则上应按分期开发项目

(以《建设工程规划许可证》为单位)占地面积占该成片受让土地总占地面积的比例计算

分摊取得土地使用权所支付的金额和土地征用及拆迁补偿费(以下简称“土地成本”)。

同一项目中建造不同类型房地产开发产品的,按不同类型房地产开发产品的建筑面积占该

项目总建筑面积的比例计算分摊土地成本。

但对占地相对独立的不同类型房地产,应按该

类型房地产占地面积占该项目房地产总占地面积的比例计算分摊土地成本。

鄂地税发[2013]44 号:

湖北省地方税务局关于进一步规范土地增值税征管工作的若干意见

发文日期:

2013 年 3 月 20 日

二、关于房地产开发项目的确认问题

《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发[2006]

187 号)规定:

“土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于

分期开发的项目,以分期项目为单位清算。

”

上述“国家有关部门审批的房地产开发项目”是指规划部门下发的《建设工程规划许可证》

中确认的项目。

皖地税函[2012]583 号:

安徽省地方税务局关于土地增值税有关问题的批复发文日期:

2012 年 11 月 14 日

2、纳税人开发项目中同时包含普通住宅和非普通住宅,不分别核算增值额或不能准确核算

增值额的,依照《财政部国家税务总局关于土地增值税一些具体问题规定的通知》(财税字

[1995]第 048 号)规定,其建造的普通标准住宅不能适用条例第八条

(一)项的免税规定,此

时,应以整个开发项目(包含普通住宅和非普通住宅)为基准,计算征收土地增值税。

3、纳税人开发项目中同时包含普通住宅和非普通住宅,应在清算申请中明确,是否分

别核算增值额,主管税务机关应区分不同情况相应处理。

皖地税函[2007]311 号:

安徽省地方税务局关于土地增值税有关问题的通知 发文时间:

2007-6-14

二十二、辽宁的规定(辽地税函【2012】92 号)

一、关于土地增值税的清算单位

确定土地增值税清算

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 土地 增值税 清算 项目 划分

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#全自动电容电感测试仪.docx

#全自动电容电感测试仪.docx

-

《 运筹学 》课程教学大纲共12页.docx

-

《边城》论文.docx

-

《光曲》时教学设计.docx

-

《环境生物学孔繁翔》课后习题答案.docx

-

《建筑施工技术》复习题集与答案知识分享.docx

-

《理论力学B》课程教学大纲.docx

-

《农村社会基层治理危机的预防与对策基于广西的实证分析》申报书第十二届挑战杯.docx

-

《信息诚信校园》.docx

-

《中小学教室照明设计规范》之欧阳数创编.docx

-

《从愚昧到科学科学技术简史》.docx

-

1监理基本工作.docx

-

03岁早教亲子活动.docx

-

05秋第三次作业第678章.docx

-

《安全生产培训管理办法》国家安监总局令第44号施行.docx

-

《护理学基础》复习题.docx

-

《煤矿安全规程》安全考试复习题.docx

-

《嵌入式操作系统》实验报告.docx

-

《生产过程危险和有害》 T.docx

-

《危机传播管理》完整笔记胡百精.docx

-

《24噪音管理控制程序》.docx

-

《不倒翁》教案最新.docx

-

《大学生恋爱与性健康》期末考试满分.docx

-

《轨道工程》课程设计任务书.docx

-

《小学数学探究性学习的研究》数学课题申报表.docx

-

《会计电算化》培训班讲义第三节.docx

-

1 实习基本情况概述.docx

-

《亮剑》观后感15篇.docx

-

《保险学概论》网考题库判断题.docx

-

《叛逆不是孩子的错》读后感心得体会.docx

-

《枫树上的喜鹊》优秀教案13.docx

-

《管理信息系统》模拟试题及练习题含答案.docx

-

第一轮复习化学实验基础知识和技能第1课时教学案Word文件下载.docx

-

对创新思维能力的探究Word文件下载.docx

-

完整版粮食仓储合同Word文件下载.docx

-

大学社联活动策划书Word文档格式.docx

-

中国证券市场发展问题研究文档格式.docx

-

最新年终总结经典发言稿300字Word下载.docx

-

贴心小棉袄心情说说Word文档格式.docx

-

完整版初中二年级英语复习资料Word文档格式.docx

-

美术兴趣小组活动计划Word文档下载推荐.docx

-

中国十大古琴名曲Word格式文档下载.docx

-

高考北京市朝阳二模文综Word文档下载推荐.docx

-

基于BS的日常费用报销管理系统软件工程课程设计报告书Word文件下载.docx

-

外科护理学考试试题 及答案Word下载.docx

-

县教育发展情况的调研报告Word格式文档下载.docx

-

苏教版八年级语文初二下册期末复习资料文言文阅读Word下载.docx

-

姜堰高一学年高一上学期期中考试英语试题文档格式.docx

-

设计阶段的44个成本控制要点Word文档下载推荐.docx

-

药事管理学思考题及答案Word下载.docx

-

精品一群管理系统1套Word文件下载.docx