第七章练习题及参考解答第四版计量经济学.docx

第七章练习题及参考解答第四版计量经济学.docx

- 文档编号:23070901

- 上传时间:2023-04-30

- 格式:DOCX

- 页数:19

- 大小:38.90KB

第七章练习题及参考解答第四版计量经济学.docx

《第七章练习题及参考解答第四版计量经济学.docx》由会员分享,可在线阅读,更多相关《第七章练习题及参考解答第四版计量经济学.docx(19页珍藏版)》请在冰豆网上搜索。

第七章练习题及参考解答第四版计量经济学

第七章练习题及参考解答

7.1表7.4中给出了1981-2015年中国城镇居民人均年消费支出(PCE)和城镇居民人均可支配收入(PDI)数据。

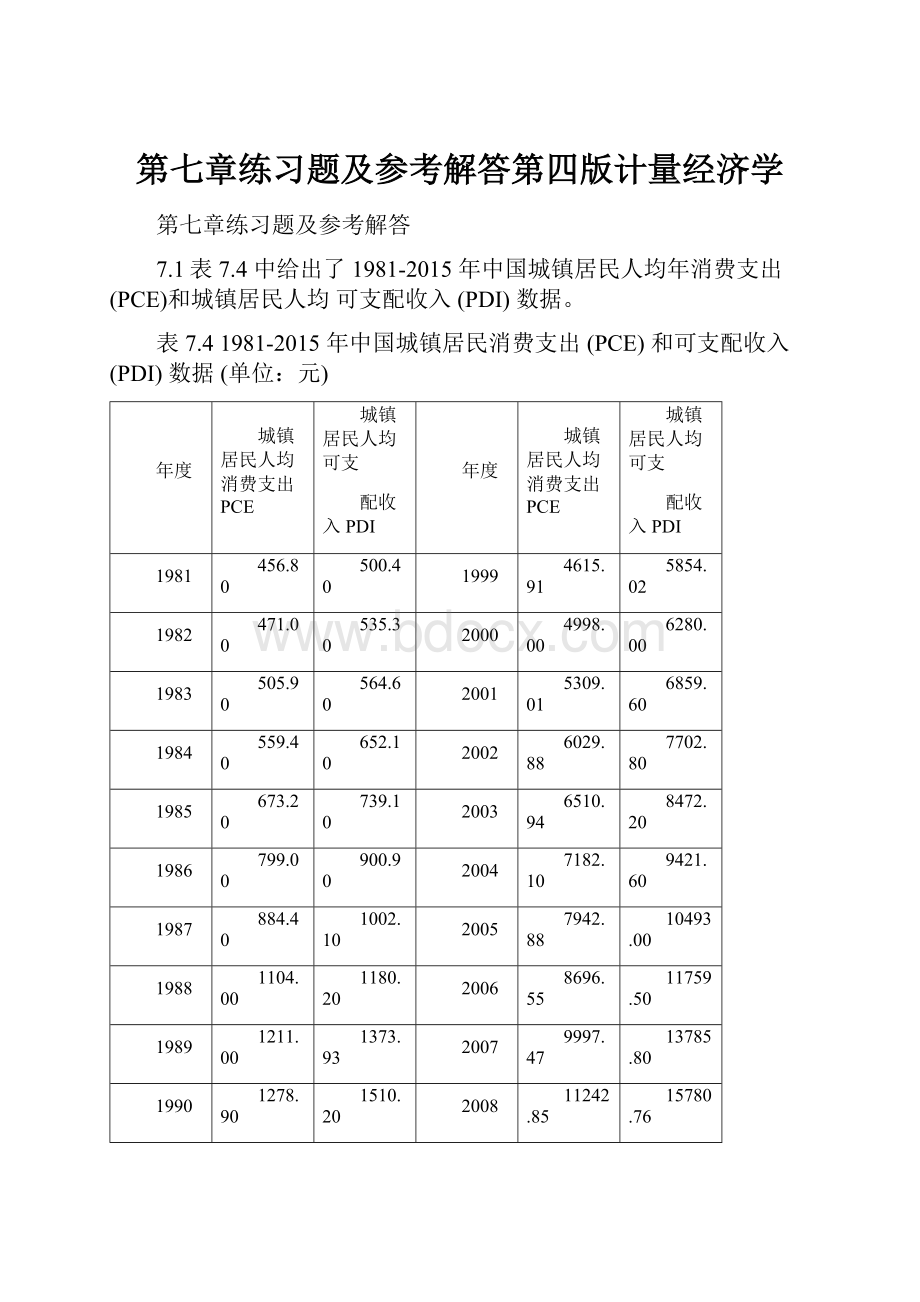

表7.41981-2015年中国城镇居民消费支出(PCE)和可支配收入(PDI)数据(单位:

元)

年度

城镇居民人均消费支出PCE

城镇居民人均可支

配收入PDI

年度

城镇居民人均消费支出PCE

城镇居民人均可支

配收入PDI

1981

456.80

500.40

1999

4615.91

5854.02

1982

471.00

535.30

2000

4998.00

6280.00

1983

505.90

564.60

2001

5309.01

6859.60

1984

559.40

652.10

2002

6029.88

7702.80

1985

673.20

739.10

2003

6510.94

8472.20

1986

799.00

900.90

2004

7182.10

9421.60

1987

884.40

1002.10

2005

7942.88

10493.00

1988

1104.00

1180.20

2006

8696.55

11759.50

1989

1211.00

1373.93

2007

9997.47

13785.80

1990

1278.90

1510.20

2008

11242.85

15780.76

1991

1453.80

1700.60

2009

12264.55

17174.65

1992

1671.70

2026.60

2010

13471.45

19109.44

1993

2110.80

2577.40

2011

15160.89

21809.78

1994

2851.30

3496.20

2012

16674.32

24564.72

1995

3537.57

4283.00

2013

18022.64

26955.10

1996

3919.47

4838.90

2014

19968.08

29381.00

1997

4185.64

5160.30

2015

21392.36

31790.31

1998

4331.61

5425.10

估计下列模型:

PCEtA1A2PDItt

PCEtB1B2PDItB3PCEt1t

(1)解释这两个回归模型的结果。

(2)短期和长期边际消费倾向(MPC)是多少?

分析该地区消费同收入的关系。

(3)建立适当的分布滞后模型,用库伊克变换转换为库伊克模型后进行估计,并对估计结果进行分析判断。

【练习题7.1参考解答】

(1)解释这两个回归模型的结果。

DependentVariable:

PCE

Method:

LeastSquares

Date:

03/10/18Time:

09:

12

Sample:

19812005

Includedobservations:

25

Variable

Coefficient

Std.Errort-Statistic

Prob.

C

149.0975

24.567346.068933

0.0000

PDI

0.757527

0.005085148.9840

0.0000

R-squared

0.998965

Meandependentvar

2983.768

AdjustedR-squared

0.998920

S.D.dependentvar

2364.412

S.E.ofregression

77.70773

Akaikeinfocriterion

11.62040

Sumsquaredresid

138885.3

Schwarzcriterion

11.71791

Loglikelihood

-143.2551

F-statistic

22196.24

Durbin-Watsonstat

0.531721

Prob(F-statistic)

0.000000

收入跟消费间有显著关系。

收入每增加1元,消费增加0.76元。

DependentVariable:

PCEMethod:

LeastSquares

Date:

03/10/18Time:

09:

13Sample(adjusted):

19822005Includedobservations:

24afteradjustingendpoints

VariableCoefficientStd.Errort-StatisticProb.

C

147.6886

26.735795.524001

0.0000

PDI

0.679123

0.0699599.707385

0.0000

PCE(-1)

0.111035

0.1001861.108287

0.2803

R-squared

0.999012

Meandependentvar

3089.059

AdjustedR-squared

0.998918

S.D.dependentvar

2354.635

S.E.ofregression

77.44504

Akaikeinfocriterion

11.65348

Sumsquaredresid

125952.4

Schwarzcriterion

11.80074

Loglikelihood

-136.8418

F-statistic

10620.10

Durbin-Watsonstat

0.688430

Prob(F-statistic)

0.000000

(2)短期和长期边际消费倾向(MPC)是多少?

分析该地区消费同收入的关系。

短期MPC=0.68,长期MPC=0.679/(1-0.111)=0.764

(3)建立适当的分布滞后模型,用库伊克变换转换为库伊克模型后进行估计,并对估计结果进行分析判断。

在滞后1-5期内,根据AIC最小,选择滞后5期,其回归结果如下:

DependentVariable:

PCE

Method:

LeastSquares

Date:

03/10/18Time:

09:

25Sample(adjusted):

19862005

Includedobservations:

20afteradjustingendpoints

VariableCoefficientStd.Errort-StatisticProb.

C

167.9590

33.27793

5.047158

0.0002

PDI

0.707933

0.124878

5.668981

0.0001

PDI(-1)

0.225272

0.274293

0.821283

0.4263

PDI(-2)

-0.178911

0.316743

-0.564847

0.5818

PDI(-3)

-0.069525

0.328725

-0.211498

0.8358

PDI(-4)

0.264874

0.300470

0.881532

0.3940

PDI(-5)

-0.226966

0.145557

-1.559292

0.1429

R-squared

0.999382

Meandependentvar

3596.396

AdjustedR-squared

0.999096

S.D.dependentvar

2254.922

S.E.ofregression

67.79561

Akaikeinfocriterion

11.54009

Sumsquaredresid

59751.18

Schwarzcriterion

11.88860

Loglikelihood

-108.4009

F-statistic

3501.011

Durbin-Watsonstat

1.471380

Prob(F-statistic)

0.000000

当期收入对消费有显著影响,但各滞后期影响并不显著。

不显著可能是分布滞后模型直接估计时共线性造成的,也可能是真没显著影响。

库伊克模型估计结果见上表,PCE(-1)部分回归结果t检验不显著。

7.2表7.5中给出了中国1980-2016年固定资产投资Y与社会消费品零售总额X的资料。

取阿尔蒙多项式的次数m=2,运用阿尔蒙多项式变换法估计以下分布滞后模型:

Yt0Xt1Xt12Xt23Xt34Xt4ut

表7.5中国1980-2016年固定资产投资Y与社会零售总额X数据(单位:

亿元)

年份

固定资产投资

Y

社会消费品零售总额

X

年份

固定资产投资

Y

社会消费品零售总额X

1980

910.9

2140.0

1999

29854.7

35647.9

1981

961.0

2350.0

2000

32917.7

39105.7

1982

1230.4

2570.0

2001

37213.5

43055.4

1983

1430.1

2849.4

2002

43499.9

48135.9

1984

1832.9

3376.4

2003

55566.6

52516.3

1985

2543.2

4305.0

2004

70477.4

59501.0

1986

3120.6

4950.0

2005

88773.6

67176.6

1987

3791.7

5820.0

2006

109998.2

76410.0

1988

4753.8

7440.0

2007

137323.9

89210.0

1989

4410.4

8101.4

2008

172828.4

114830.1

1990

4517.0

8300.1

2009

224598.8

132678.4

1991

5594.5

9415.6

2010

251683.8

156998.4

1992

8080.1

10993.7

2011

311485.1

183918.6

1993

13072.3

14270.4

2012

374694.7

210307.0

1994

17042.1

18622.9

2013

446294.1

237809.9

1995

20019.3

23613.8

2014

512020.7

271896.1

1996

22913.5

28360.2

2015

561999.8

300930.8

1997

24941.1

31252.9

2016

606465.7

332316.3

1998

28406.2

33378.1

练习题7.2参考解答】

直接估计结果如下:

DependentVariable:

YMethod:

LeastSquares

Date:

03/10/18Time:

09:

32

Sample(adjusted):

19842016

Includedobservations:

33afteradjustingendpoints

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-23633.42

3701.825

-6.384260

0.0000

X

0.461927

0.918198

0.503080

0.6190

X(-1)

2.086566

1.685958

1.237614

0.2265

X(-2)

-0.543254

1.708205

-0.318026

0.7529

X(-3)

1.150577

1.843808

0.624022

0.5379

X(-4)

-1.317321

1.283331

-1.026486

0.3138

R-squared

0.993755

Meandependentvar

128264.7

AdjustedR-squared

0.992598

S.D.dependentvar

180131.0

S.E.ofregression

15497.23

Akaikeinfocriterion

22.29768

Sumsquaredresid

6.48E+09

Schwarzcriterion

22.56977

Loglikelihood

-361.9117

F-statistic

859.2660

Durbin-Watsonstat

0.229807

Prob(F-statistic)

0.000000

使用阿尔蒙变换估计结果如下:

DependentVariable:

Y

Method:

LeastSquares

Date:

03/10/18Time:

09:

37

Sample(adjusted):

19842016

Includedobservations:

33afteradjustingendpoints

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-23683.13

3619.054

-6.544010

0.0000

Z0

0.801678

0.623778

1.285198

0.2089

Z1

0.482317

1.366707

0.352905

0.7267

Z2

-0.233322

0.358793

-0.650298

0.5206

R-squared

0.993572

Meandependentvar

128264.7

AdjustedR-squared

0.992907

S.D.dependentvar

180131.0

S.E.ofregression

15170.17

Akaikeinfocriterion

22.20526

Sumsquaredresid

6.67E+09

Schwarzcriterion

22.38666

Loglikelihood

-362.3868

F-statistic

1494.254

Durbin-Watsonstat

0.287072

Prob(F-statistic)

0.000000

根据i01i

2

2i2可计算出

000.802

1012=1.051

202142=0.833

303192=0.149

4041162=-1.002

直接使用软件结果:

DependentVariable:

YMethod:

LeastSquares

Date:

03/10/18Time:

09:

39

Sample(adjusted):

19842016

Includedobservations:

33afteradjustingendpoints

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-23683.13

3619.054

-6.544010

0.0000

PDL01

0.833024

0.702645

1.185555

0.2454

PDL02

-0.450971

0.144976

-3.110662

0.0042

PDL03

-0.233322

0.358793

-0.650298

0.5206

R-squared

0.993572

Meandependentvar

128264.7

AdjustedR-squared

0.992907

S.D.dependentvar

180131.0

S.E.ofregression

15170.17

Akaikeinfocriterion

22.20526

Sumsquaredresid

6.67E+09

Schwarzcriterion

22.38666

Loglikelihood

-362.3868

F-statistic

1494.254

Durbin-Watsonstat

0.287072

Prob(F-statistic)

0.000000

Lag

i

Coefficien

Std.Error

T-Statistic

DistributionofX

t

.*|

0

0.80168

0.62378

1.28520

.*|

1

1.05067

0.42723

2.45927

.*|

2

0.83302

0.70264

1.18555

.*|

3

0.14873

0.31166

0.47722

*.|

4

-1.00221

0.92567

-1.08269

Sumof

1.83190

0.18562

9.86901

Lags

7.3利用表7.5的数据,运用局部调整假定或自适应预期假定估计以下模型参数,并解释模型的经济意义,探测模型扰动项的一阶自相关性:

1)设定模型

Yt*Xtut

其中Yt*为预期最佳值。

2)设定模型

Yt*Xteut

其中Yt*为预期最佳值。

3)设定模型

YtXt*ut

其中Xt*为预期最佳值。

【练习题7.3参考解答】

1)设定模型

Yt*Xtut

其中Yt*为预期最佳值。

DependentVariable:

Y

Method:

LeastSquares

Date:

03/10/18Time:

10:

09

Sample(adjusted):

19812016

Includedobservations:

36afteradjustingendpoints

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-5669.505

2498.919

-2.268783

0.0299

X

0.664982

0.130183

5.108043

0.0000

Y(-1)

0.733544

0.077811

9.427269

0.0000

R-squared

0.997893

Meandependentvar

117676.6

AdjustedR-squared

0.997765

S.D.dependentvar

175881.8

S.E.ofregression

8314.081

Akaikeinfocriterion

20.96894

Sumsquaredresid

2.28E+09

Schwarzcriterion

21.10090

Loglikelihood

-374.4410

F-statistic

7815.118

Durbin-Watsonstat

0.925919

Prob(F-statistic)

0.000000

根据回归结果,可算出h统计量为3.64,明显大于2,表明5%显著水平下存在相关性。

根据回归数据,可算出调整系数为11*1-0.734=0.266,这表示了局部调整的速度。

0*/0.665/0.266=2.5

2)设定模型

Yt*Xteut

其中Yt*为预期最佳值。

假设调整方程为:

lnYtlnYt-1(lnYt*lnYt-1),则转化为一阶自回归模型后的回归结果

为:

DependentVariable:

LOG(Y)

Method:

LeastSquares

Date:

03/10/18Time:

10:

11

Sample(adjusted):

19812016

Includedobservations:

36afteradjustingendpoints

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-0.541492

0.692089

-0.782403

0.4396

LOG(X)

0.299685

0.262322

1.142434

0.2615

LOG(Y(-1))

0.764900

0.200608

3.812909

0.0006

R-squared

0.997423

Meandependentvar

10.25491

AdjustedR-squared

0.997267

S.D.dependentvar

1.956096

S.E.ofregression

0.102265

Akaikeinfocriterion

-1.642847

Sumsquaredresid

0.345117

Schwarzcriterion

-1.510887

Loglikelihood

32.57124

F-statistic

6386.241

Durbin-Watsonstat

0.873321

Prob(F-statistic)

0.000000

根据回归结果,计算h统计量时开方部分为负,没法计算。

故没法根据h统计量判断相关性。

根据回归数据,可算出调整系数为11*1-0.765=0.235,这表示了局部调整的速度。

0*/0.2997/0.235=1.275

3)设定模型

YtXt*ut

其中Xt*为预期最佳值。

DependentVariable:

Y

Method:

LeastSquares

Date:

03/10/18Time:

10:

09

Sample(adjusted):

19812016

Includedobservations:

36afteradjustingendpoints

VariableCoefficientStd.Errort-StatisticProb.

C

-5669.505

2498.919-2.268783

0.0299

X

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 第七 练习题 参考 解答 第四 计量 经济学

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《地质测量图绘制细则》.docx

《地质测量图绘制细则》.docx

-

《大学生健康教育教程》考试题库500题DR含答案.docx

-

《黄鹤楼送孟浩然之广陵》字词注释.docx

-

《葱爆羊肉》概要.docx

-

《面向对象程序设计》C++综合练习学生版.docx

-

《化学反应工程》课程综合复习资料.docx

-

《社会心理》网上形考参考答案.docx

-

《轮扣式支架》模板施工方案.docx

-

《团委新成员大会主持稿1》.docx

-

《三峡学典》思品七上.docx

-

《有效备课上课听课评课》读书笔记.docx

-

《土地的誓言》导学案.docx

-

1汽车维修专业人才需求调研报告.docx

-

《应用文写作》教学设计.docx

-

1级三相费控智能电能表技术规范.docx

-

17#楼机房层模板施工方案.docx

-

《稻草人》精彩读书笔记精选多篇doc.docx

-

《机械制造工艺与装备》复习资料.docx

-

《木兰从军》教案.docx

-

《神奇的毛细现象》.docx

-

《围城》读书心得精选范文1000字5篇.docx

-

《幼儿园是我家》大班教案.docx

-

1资产负债表变动情况的分析评价.docx

-

5s活动总结报告5s总结报告2篇.docx

-

《当代学生》初中文言文阅读训练篇.docx

-

《机械制造工艺学》电子教案.docx

-

《民事案件案由规定》物权纠纷案由的理解与适用.docx

-

《社会学研究方法学习心得5篇范文》.docx

-

《外商投资企业联合年检报告书》填写要求和指标说明.docx

-

《幼儿园课程论》形成性考核册答案27497.docx

-

1在直接影响物价水平的诸多因素当中.docx

-

10套普通话练习材料.docx

-

中级《会计最新实务》考试试题及答案.docx

-

最完整高中地理必修一知识点总结全超详细.docx

-

因式分解精选练习内含答案.docx

-

最新工作展望100则范文.docx

-

幼儿园班级工作计划.docx

-

初中物理《汽化和液化》教学设计学情分析教材分析课后反思.docx

-

9我和我的祖国庆祝建国70周年主题团会多篇.docx

-

最新20以内退位减法测试题10套.docx

-

最新健康管理师三级考点总结五.docx

-

剑桥少儿英语一级上册单词表.docx

-

餐饮火锅店营销方案全文.docx

-

幼儿园游戏活动策划方案.docx

-

传播与沟通作业答案.docx

-

搬运车牵引车推顶车司机题库.docx

-

东北师范大学《世界地理》期末考试通过必备真题库97.docx

-

教师育人经验材料总结教学教材.docx

-

超声诊断学放射诊断学.docx

-

产品研发项目管理工具与模板培训.docx

-

阳泉市郊区九年级上学期教学质量检测物理卷.docx