反弹势头衰竭PP做空策略文档格式.docx

反弹势头衰竭PP做空策略文档格式.docx

- 文档编号:22837741

- 上传时间:2023-02-05

- 格式:DOCX

- 页数:12

- 大小:541.84KB

反弹势头衰竭PP做空策略文档格式.docx

《反弹势头衰竭PP做空策略文档格式.docx》由会员分享,可在线阅读,更多相关《反弹势头衰竭PP做空策略文档格式.docx(12页珍藏版)》请在冰豆网上搜索。

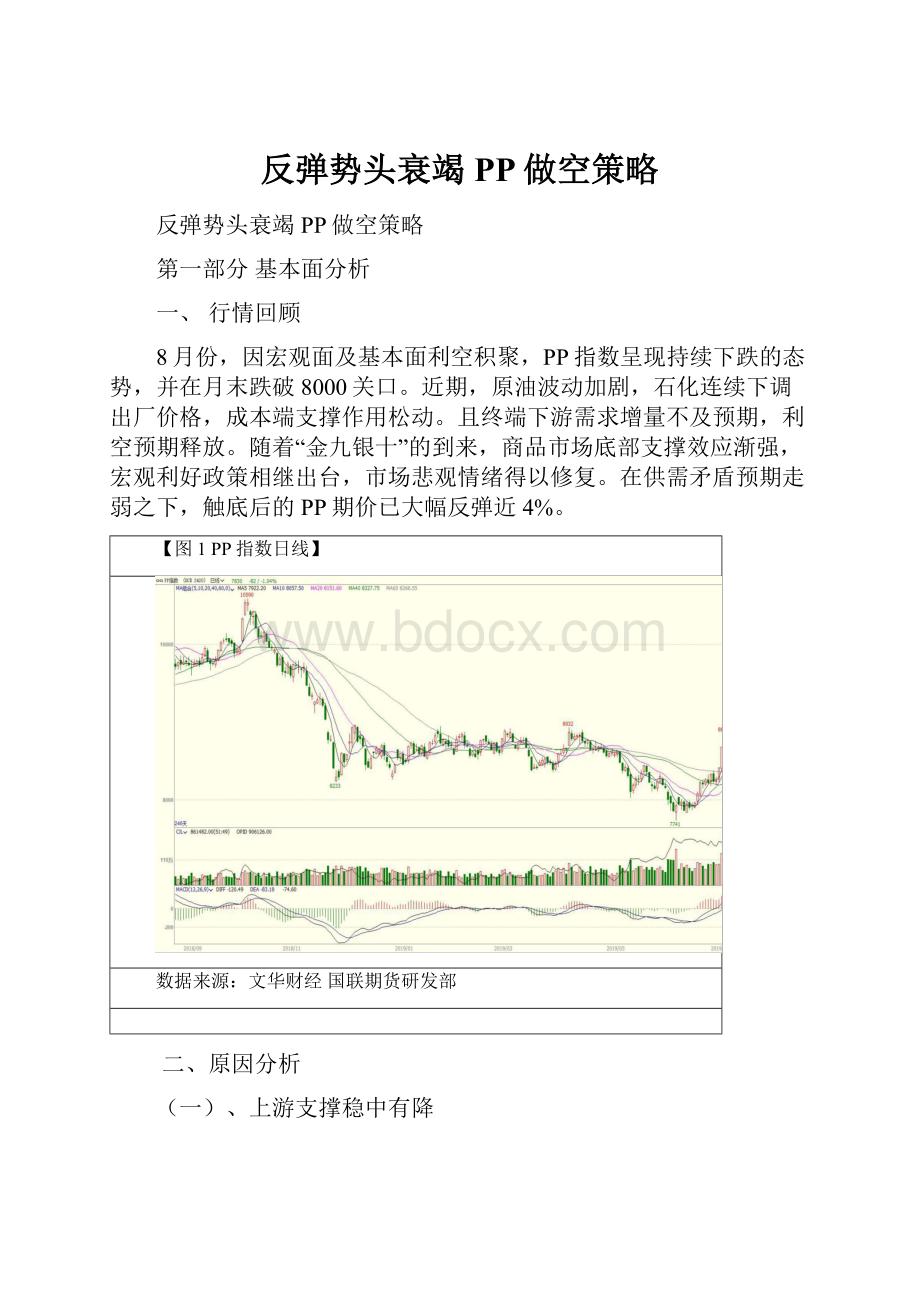

由于市场消息面指引有限,业者普遍聚焦于下游聚丙烯价格走势。

8月份,山东丙烯市场均价环比7月下跌约3.44%。

截至9月3日,山东丙烯主流成交价格7600-7650元/吨,累计涨幅达3.39%。

预计,9月丙烯价格对PP支撑偏强。

煤制PP方面,8月利润均价953元/吨,同、环比分别大跌58.9%及17.99%。

尽管煤制成本较7月微跌0.63%,但煤制PP价格环比大跌14.32%,故利润空间收缩。

进入9月份后,环保安监趋严,煤管票、火工品种限制严格,煤矿产量受限将推涨坑口煤价。

近期,煤化工拉丝排产继续增多,且9月份煤化工装置计划内检修减少,未来供应逐渐放宽。

由于需求放量不明显,煤制聚丙烯市场运行压力较大,其生产利润或缩小。

因此,供强需弱之下,煤价对于PP的成本支撑趋于减弱。

外采甲醇制PP方面,8月份甲醇价格跌幅1.34%,其生产成本下跌1.03%;

甲醇制聚丙烯价格窄幅下滑0.37%。

由于生产成本降幅大于MTO价格跌幅,故利润空间扩大。

8月外采甲醇制聚丙烯的平均利润1042元/吨,较7月上涨6.11%。

尽管内地甲醇企业出货松动,但“金九”效应将收窄其下跌空间。

节后,随着环保限产逐渐放宽,终端需求存在改善预期,港口库存也将见顶回落。

作为原料,甲醇企稳后或呈现底部反弹。

因此,外采甲醇制聚丙烯对于PP的成本支撑效应有望增强。

外采丙烯制PP方面,8月平均利润水平107元/吨,环比上涨176元/吨,并实现扭亏为盈。

本月丙烯成本均价7611元/吨,环比下跌3.87%。

外采制聚丙烯产品价格小幅下跌1.68%,故利润空间扩大。

进入需求旺季,预计9月外采丙烯利润将维持相对高位,对于产品端的PP价格形成支撑。

PDH制PP方面,8月平均利润水平2671元/吨,较7月提升5.53%。

本月,进口丙烷价格均价390美元/吨,环比下挫32美元/吨,使得成本降低3.65%。

由于PDH制聚丙烯产品的价格跌幅仅为0.99%,因此盈利出现扩大。

双节来临,受备货补库预期支撑,丙烷需求面将有好转。

但渐入淡季的原油震荡下行,或导致丙烷CP小幅下调。

预计,国内丙烷市场存在回调可能,故对PP支撑减弱。

宏观方面,统计局数据显示,我国8月份制造业PMI为49.5。

尽管环比小跌0.2,但同比大跌1.8。

近一年半以来,受贸易战升级影响,我国对外出口形势严峻。

8月初,随着人民币汇率“破7”,国内制造业景气度持续走弱。

近期,国务院常务会议提到,要坚持实施稳健货币政策。

为支持实体经济发展,降低社会融资成本,央行决定降准0.5个百分点。

当前,因环保政策加码,化工品价格仍受支撑。

然而,受疲软需求拖累,生产端稳定状态难以持续,国内经济所面临的下行压力难以消除。

这也将不利于聚丙烯的备货及投机需求。

如此,四季度的PP市场难有起色。

【图2不同工艺制聚丙烯生产成本及利润】

国联期货研发部

在中国宣布对750亿美元的美国商品征收新一轮关税后,美方日前宣布将提高对约5500亿美元中国输美商品加征关税的税率,并要求美国企业离开中国。

中美两国摩擦不断升级,贸易体量萎缩导致全球经济增长放缓,加剧了市场对于油市需求衰退的忧虑。

另外,美国非农就业报告不及预期,鲍威尔称美联储将采取“适当行动”来维持经济扩张。

受此影响,国际原油期货波动加大。

从美原油市场看,最新报价为57.13美元/桶。

近期上涨有两方面因素:

1、美国欲继续制裁伊朗石油购买商,因该国称将进一步撤回核协议承诺,地缘政治升温支撑油市。

2、美国石油活跃钻井数同比减少122座,原油日产量跌10万桶。

据EIA最新数据显示,美国原油库存超预期下降477.1万桶。

然而,不利的因素也存在两方面:

1、8月OPEC减产执行率从年内高位158%下降至128%,且原有日产量环比增长15万桶。

2、美元走强,全球贸易争端升级,忧虑情绪将加剧国际油市震荡。

目前,宏观多空交织,但利空逐渐显现。

8月后,北半球出行高峰已过。

返校季来临,汽油消费继续下滑,炼油厂也将迎来季节性检修。

因此,聚丙烯市场所受成本端的支撑力度稳中有降。

(二)、供应压力逐渐释放

从上游角度看,2019年-2023年,国内聚丙烯行业仍将保持较快的扩能速度。

今年新增产能335万吨,这是继2014年之后的第二个投产高峰期。

近年来,随着国内塑料制品需求的稳固增长,大批煤化工企业投产并获得巨额利润。

这使得资本不断注入聚烯烃行业,产能扩张持续进行。

今年聚丙烯装置检修仍集中在二、三季度。

上半年来看,煤化工装置检修相对集中。

石化装置中检修时间较长的洛阳石化、湛江东兴、大连西太、绍兴三圆等企业侧重产拉丝等均聚类产品。

所以相对而言,上半年均聚、拉丝类产品受检修影响较大,这对行情形成一定支撑;

下半年,多套涉及共聚的重点装置检修或导致共聚产量减少,受影响的主要为宁煤2500H、兰化SP179等牌号。

2019年计划有6套聚丙烯新装置投产。

到目前为止,已正常生产的恒力石化、内蒙古久泰总产能80万吨,新投产量目前已进入市场销售。

东莞巨正源、中安联合进入生产试验阶段,总产能95万吨。

下半年仍有205万吨的装置扩能预期,包括浙江石化、宁夏宝丰二期、青海大美及恒力石化二期。

其中,单浙江石化产能就高达90万吨/年。

预计,其120万吨的新增产能将于11月前后正式投放到市场。

另外,宁夏宝丰二期亦计划于10月份投产。

可见,今年PP行业产能增幅强于往年。

2019年8月国内PP产量约179.13万吨,环比减少5.79%,同比增加6.98%。

8月份,国内PP开工率82.16%,环比降低5.05%,同比升高1.65%。

月内新增停车装置有21条线,多数为计划检修装置,少数装置为临时停车检修。

月底,检修小高峰进入尾声:

大部分临时停车装置逐渐恢复生产,其余检修装置也将在9月份陆续开车。

8月我国聚丙烯装置检修损失量约36.45万吨,环比增加43.61%,同比减少8.86%。

可见,8月份检修损失量不及往年,市场整体供应量相比去年更为充裕。

另外,神华包头、大连恒力计划于9月停车检修。

后期,随着检修装置陆续开车,市场供应量也将进一步增加。

预计,9月份国内聚丙烯装置检修损失量约25.45万吨。

因此,四季度供应端压力将成为较大的利空因素。

而传统需求旺季迟迟未现,供强需弱的局面对于PP期价难以形成支撑。

8月人民币贬值“破7”,进口需求较大的PE行业压力陡增。

相反,我国PP进口依存度却逐年降低。

预计,2019年PP全年进口量350万吨左右,仅占我国总产量的15%。

短期内,人民币贬值造成交易情绪恐慌,并拖累聚丙烯期价下行。

但长期来看,国内聚丙烯市场供给量将稳步抬升。

【图3近期国内聚丙烯装置停车检修情况】

(三)、需求消费增速放缓

国内聚丙烯主要用于塑编、注塑、薄膜(以BOPP及CPP为主)、纤维及管材等领域。

近年以来,塑编消费居首,注塑、纤维消费增速明显。

据国家统计局数据统计,2019年7月我国塑料制品产量为758万吨,同比增加5.1%;

1-7月份我国塑料制品总产量为5321.4万吨,同比增加7.2%。

8月PP下游生产企业平均开工率为57%,环比7月减少4%,较去年同期减少8%。

截至8月29日,国内塑编行业平均开工率维持在61%,环比7月下降0.75%。

塑编企业正处于需求淡季,企业订单跟进不足,商家逢低适量备货。

加之,原料持续处于高位,制品销售难度较大,致使塑编行业利润难以保证,故整体开工小幅下滑。

目前,规模以上塑编企业整体开工率窄幅提升至55%。

进入8月,终端需求有所好转,塑编生产企业开工积极性提升,部分受前期环保影响的企业适量恢复。

8月中国BOPP行业总产能634.75万吨,折合月产能53.32万吨;

膜厂产能利用率57.92%,月产量30.88万吨,较上月增加0.44万吨。

BOPP行业开工依旧偏低,膜厂开工积极性欠佳,多数维持在7月水平,仅有部分检修装置复工。

库存方面,截至8月底,BOPP企业原料库存天数为4.8,较上月微降0.9天,但同比大涨2.6天。

尽管PP及BOPP价格下滑,但膜厂维持刚需,以随采随用为主。

另外,BOPP企业成品库存天数为7.2,同比大幅上涨2.1天。

中上旬BOPP企业成品库存持续消耗,但下旬膜价低探,终端接货积极性减弱,导致膜厂库存再度积累。

8月BOPP整体开工率维持在60%上下,工厂仍以长订单生产为主。

月初,因“利奇马”过境,华北、华东地区部分膜厂被迫停工。

受沿海抗台风影响,终端加大对塑编制品的提前采购。

由于环保严查,华北地区部分BOPP厂家被勒令停工,一度利空需求端。

因此,薄膜市场旺季不旺,8月聚丙烯行情并未受到有力支撑。

8月后,BOPP逐渐走出淡季,但对旺季的期许值不高。

由于面临新产能投放,PP上冲动力有限,故膜价跟调原料的概率依旧较大。

受偏低利润制约,BOPP短期难见明显好转。

目前,从出货情况看,多数工厂仍有长期订单,刚需采购预期对下游消费仍有一定支撑。

进入“金九”,下游企业开工缓慢回升。

但“银十”过后,产能过剩的塑编、BOPP及管材领域消费增速将趋于放缓。

【图4PP下游开工率对比】

(四)、库存节后将有积压

【图5聚烯烃石化库存】

二季度检修结束后,国内PP库存从低点开始累积。

这主要是为旺季生产备料所致。

然而,迄今为止,集中采购迟迟未现,市场出货不畅。

尽管有下游少量接货,但大多是出于刚需补仓,而非消费需求拉动。

因此,传统的“金九银十”至今未迎来“产销两旺”的局面。

如图5所示。

截至8月30日,国内石化库存66.5万吨,环比7月底下降8万吨,相比去年同期减少7万吨。

8月第4周初级聚丙烯到港数量同上周增加,外商供应压力增大,后期到港预报有所增加,港口进口货源库存小幅上升,部分华北港口基本无现货库存。

反观贸易商压力不大,随行操作,库存小幅下降。

周内,聚丙烯装置检修损失量约9.13万吨,较上周增加5.7%。

8月下旬,PP装置集中检修效应表现比较明显,石化库存继续降低。

且月底合同户通常有考核任务,也有利于石化去库存。

因此,短期内PP市场供需矛盾暂不明显。

“十一”国庆节期间累库,对节后市场偏利空。

节前石化厂仍将以积极去库存为主。

然而,四季度新增产能投放将拖累PP市场去库存。

(五)、基差存在修复空间

【图6聚丙烯期现价格及基差走势】

Wind国联期货研发部

8月份PP现货市场多以窄幅整理为主。

月初,石化出厂价格涨跌不一,国内聚丙烯市场低价频现,业者对后市信心不足,部分商家让利明显,以促成交。

自月中旬起,上游新增停车装置较多,市场供应压力略微减少。

但下游需求端弱势,受安全环保督查影响,部分地区企业开工率降低。

终端企业备货意向不佳。

本月,拉丝级货源稀少,价格保持坚挺,而共聚级生产比例较高,库存消化较慢,导致价格保持低位,两者价格几乎处于平水,这就导致生产共聚的厂家减少,转向生产拉丝。

截至8月29日,国内拉丝级、均聚注塑以及共聚注塑PP生产比例分别在33.22%、13.13%和14.56%。

相比7月份,拉丝以及均聚注塑级PP生产比例变化较小,而共聚注塑级PP生产比例降幅较大。

目前,拉丝主流报盘8400-8600元/吨,共聚主流报盘8350-8650元/吨。

如图6所示。

本以为,8月份装置集中检修将利好行情。

但目前看来,密集检修的推动并不明显,现货市场未见明显上涨的信号。

在需求表现一般的情况下,部分地区货源流通偏紧,对市场形成支撑,现货价格流畅下跌得以暂缓。

近来,油价震荡走高,对下游塑料市场仍有支撑。

而“金九”一直是市场所期待的,商家信心或稍好于8月;

期货止跌后,标品价格后市继续下跌的动力有限。

从基差角度考虑,PP期价存在反弹的可能性。

同时,现货以标品为代表的部分品种资源量一般,不乏温和跟涨可能。

因此,在基差修复后,反弹动能渐弱的PP主力将趋于回落。

三、总结与后市展望

纵观8月至今,商品市场回踩底部的特征得以确认。

尽管PP市场受到支撑,但上游装置集中检修并未推涨行情,现货市场“旺季不旺”。

主要原因有两点:

一是新装置投产增加市场供应量基数,市场货源处于相对宽裕状态。

随着检修装置9月中旬陆续开车,供应端压力明显增加。

二是下游维持刚需采购及订单生产。

期间,受台风及环保的影响,下游多停工限产,消费不及往年。

原料聚丙烯的需求增量预期不容乐观。

在PP价格经历一波上涨之后,上方的阻力重重,9月中旬以后PP将会逐步进入中期见顶行情;

年底前将会有一波流畅的下跌趋势。

第2部分技术面分析

1、趋势层面技术分析

从PP周线图来看,PP价格走势已经跌破2016年到2018年这近三年的上涨趋势,且在上方形成了双重阻力制约,目前波动率缩小,后期经过震荡后,有可能产生跌破7500一线大支撑的行情。

图7:

PP周线K线图技术分析

文化国联期货研发部

2、操作层面技术分析

图8:

PP日线K线图技术分析

从PP日线图来看,PP价格形成的三角形整理已经跌破,且运行到形态尾部区域,上方8200以上成交区域密集,压力巨大;

从交易时间、胜率、盈亏比核算来看都是较好机会。

第3部分交易策略及风控介绍

我们的交易策略是建立结合基本名和技术面分析的基础,选择具备好防守接近止损的区域进场,在整体交易策略基调不变的情况下,做好多次失错性质的交易;

一旦没有触及止损,拿住盈利单子,让盈利进行奔跑。

操作标的:

PP2001期货合约;

操作方向:

空

入场区间:

8100-8200

止盈区间:

7500-7600

止损区间:

8200-8300

仓位:

不超过400手

最大亏损:

20万

最大盈利:

120万

操作周期:

2019年9-11月

风险收益比:

1:

6左右

风险因素:

原油大幅上涨,中美之间关系出现大幅利好。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 反弹 势头 衰竭 PP 策略

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

1212中级汽车维修工考试试题三.docx

1212中级汽车维修工考试试题三.docx

-

333教育综合.docx

-

204届毕业生基础知识考试试题 混凝土结构设计 试题.docx

-

100以内加减运算练习题.docx

-

101软件开发工程师JAVA初级考试样卷课件word版本.docx

-

CNN代码理解.docx

-

CPA审计第4章审计抽样下载版讲解.docx

-

hr培训管理系统.docx

-

318安通科科长岗位责任制.docx

-

2044施工现场环境污染的防治措施.docx

-

12371党务平台操作手册.docx

-

Catia百格线生成宏复习过程.docx

-

725kV及以上电压等级支柱瓷绝缘子运行规范.docx

-

1144甑底链板机说明书.docx

-

100个著名初等数学问题.docx

-

201X中学寒假工作计划范文.docx

-

111 生物的特征 练习 人教版七年级上册生物.docx

-

110KV变电所设计变压器翻译.docx

-

9920第二学期学校工作总结.docx

-

0911二级技能解答.docx

-

33415设计说明书正文.docx

-

311教育学基础综合大纲.docx

-

201浙江普通高校招生选考科目考试地理试题和答案解析.docx

-

C语言程序的设计实验实验指导书及答案.docx

-

272相似三角形的性质和判定.docx

-

ACCAHA不稳定型心绞痛和非ST段抬高心肌梗死治疗指南修订版摘要.docx

-

baosteel标准对照 外标含量.docx

-

M1模拟练习题.docx

-

ARM体系课程设计实验报告.docx

-

Android面试题整理.docx

-

gaoer.docx

-

CPⅢ测设方案.docx

-

货币银行学简答题Word下载.docx

-

人教版一年级下册数学一单元Word文档格式.docx

-

企业复工新冠肺炎专项应急预案Word格式.docx

-

高校教师 教学技能心得体会Word下载.docx

-

离心泵工作原理及安装使用说明Word下载.docx

-

流浪未成年人救助保护中心建设项目可行性研究报告管理资料Word文档下载推荐.docx

-

第二章 房地产征收征用Word格式.docx

-

江苏省扬州市学年高一下学期期末考试 地理 Word版含答案Word格式文档下载.docx

-

品管部流程及表单塑胶Word格式文档下载.docx

-

届高考化学总复习 智能考点归类总结教材精讲+典型例题+跟踪训练化学能与电能含方法提示和解析Word下载.docx

-

采购部年终总结报告Word文件下载.docx

-

环境监测实验讲义Word格式.docx

-

国际商法知识点范围Word文件下载.docx

-

固定污染源采样Word格式文档下载.docx

-

会计实习周记范文2篇Word文件下载.docx

-

龙教版小学信息技术第四册教案Word格式.docx

-

六年级毕业考试作文题集锦Word下载.docx

-

牛津上海版八年级上册Module 1 Unit 2 Numbers 教案1Word下载.docx

-

大学院系英文名称完整Word文件下载.docx