消费税纳税申报表Word格式文档下载.docx

消费税纳税申报表Word格式文档下载.docx

- 文档编号:22557273

- 上传时间:2023-02-04

- 格式:DOCX

- 页数:11

- 大小:19.77KB

消费税纳税申报表Word格式文档下载.docx

《消费税纳税申报表Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《消费税纳税申报表Word格式文档下载.docx(11页珍藏版)》请在冰豆网上搜索。

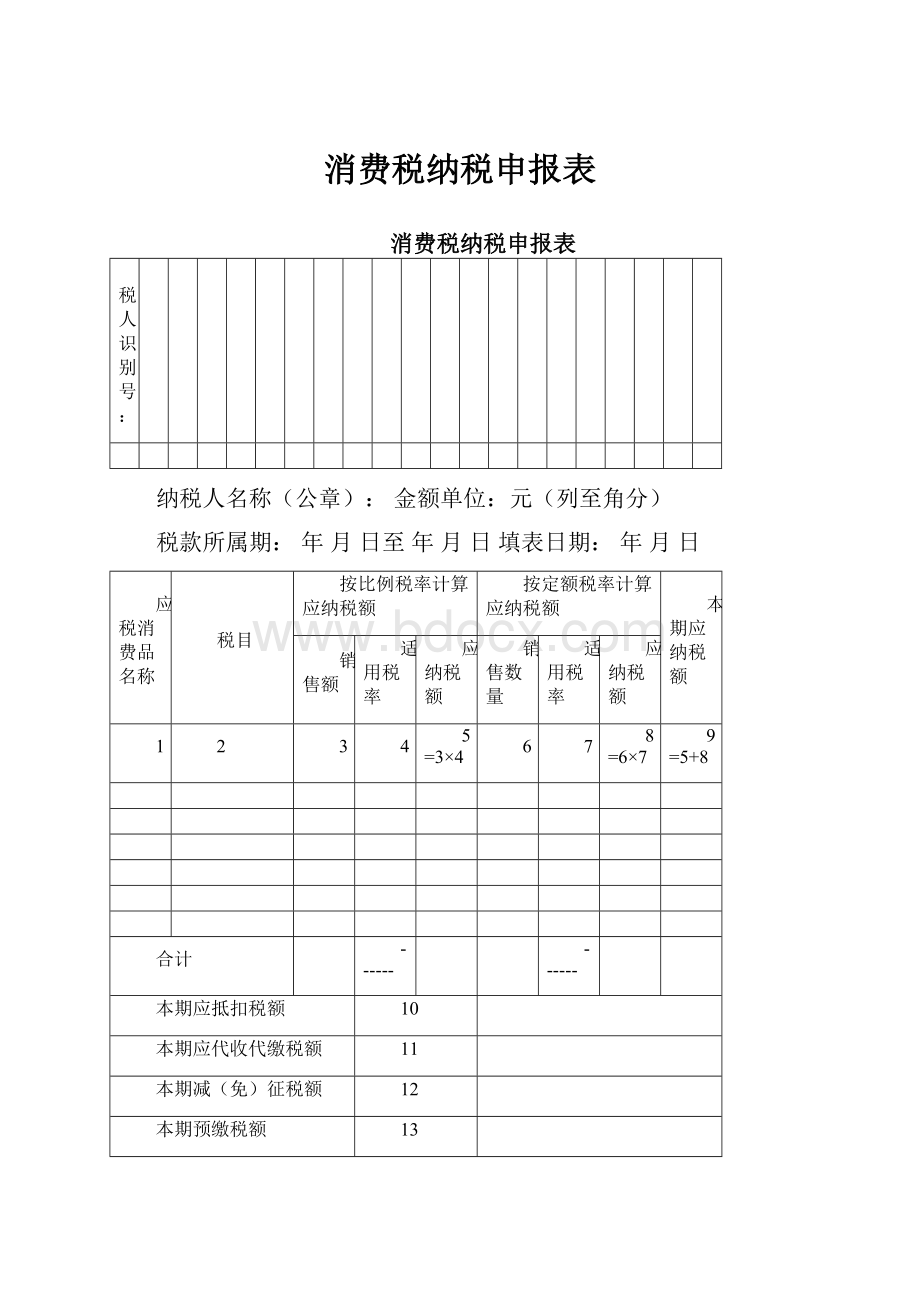

5=3×

6

7

8=6×

9=5+8

合计

------

本期应抵扣税额

10

本期应代收代缴税额

11

本期减(免)征税额

12

本期预缴税额

13

本期应补(退)税额

14=9-10+11-12-13

纳税人或代理人声明:

此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

如纳税人填报,由纳税人填写以下各栏:

办税人员(签章):

财务负责人(签章):

法定代表人(签章):

联系电话:

如委托代理人填报,由代理人填写以下各栏:

代理人名称:

经办人(签章):

代理人(公章):

受理人(签章):

受理日期:

年月日受理税务机关(章):

本表一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存。

《消费税纳税申报表》填表说明

一、本表根据《中华人民共和国消费税暂行条例》制定。

二、本表由中华人民共和国境内生产、受托加工应税消费品的单位和个人,金银首饰、铂金首饰、钻石及钻石制品的经营单位在办理消费税纳税申报时填写。

三、纳税人以一个月为一期纳税的,自期满之日起十日内申报;

以一日,三日、五日、十日或者十五日为一期纳税的,于次月一日起十日内申报。

申报期限的最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;

在期限内有连续3日以上法定休假日的,按休假日天数顺延。

四、纳税人识别号填写税务机关为纳税人确定的识别号;

纳税人名称栏填写纳税人单位名称全称并加盖公章,不得填写简称;

税款所属期是指纳税人申报的消费税应纳税额的所属期间,应填写具体的起止年、月、日;

填表日期是指纳税人填制本申报表的具体日期。

五、表内主要栏次填写说明:

(一)本表第1栏“应税消费品名称”填写下列序号表述的内容:

1.卷烟2.雪茄烟3.烟丝4.粮食白酒5.薯类白酒6.黄酒

7.啤酒(价格在3000元(含)以上的啤酒)8.啤酒(价格在3000元(含)以下的啤酒)

9.其它酒10.汽油(含铅汽油)11.汽油(无铅汽油)12.柴油13.航空煤油

14.石脑油15.溶剂油16.润滑油17.燃料油18.乘用车(1.5升(含)以下)

19.乘用车(1.5升以上至2.0升(含))20.乘用车(2.0升以上至2.5升(含))

21.乘用车(2.5升以上至3.0升(含))22.乘用车(3.0升以上至4.0升(含))

23.乘用车(4.0升以上)24.中轻型商用客车25.摩托车(250毫升(含)以下)

26.摩托车(250毫升以上)27.汽车轮胎(子午胎)28.汽车轮胎(斜交胎)

29.汽车轮胎(内胎)30.贵重首饰及珠宝玉石31.金银首饰、铂金首饰、钻石及钻石饰品

32.高尔夫球及球具33.高档手表34.游艇35.鞭炮焰火

36.木制一次性筷子37.实木地板38.护肤护发品

(二)本表第2栏“税目”填写下列序号表述的内容:

(同上款)

(三)本表第3栏“销售额”,填写本期销售应税消费品取得的销售额及价外费用(不含增值税),包括财务上不作销售处理但根据《中华人民共和国消费税暂行条例》及相关法规规定应当办理纳税申报的应税消费品销售额。

(四)本表第4、7栏“适用税率”,填写《消费税税目税率(税额)表》及相关法规规定的比例税率或定额税率。

(五)本表第6栏“销售数量”,填写本期销售应税消费品的实际销售数量,包括财务上不作销售处理但根据《中华人民共和国消费税暂行条例》及相关法规规定应当办理纳税申报的应税消费品销售数量。

(六)本表第10栏“本期应抵扣税额”,填写本期准予扣除的已纳税款,应等于附表一中第15项“本期应抵扣税额合计”数。

(七)本表第11栏“本期应代收代缴税额”,填写本期代收代缴税款,应等于附表二中第14项“本期应代收代缴税额”数。

(八)本表第12栏“本期减(免)征税额”,填写本期减(免)征税款,应等于附表三中第10项“本期减(免)征税额”合计栏数。

(九)本表第13栏“本期预缴税额”,填写申报前已预先缴纳的本期税款。

(十)计量单位:

卷烟、雪茄烟为万支。

烟丝、黄酒、啤酒、其他酒为吨。

粮食白酒、薯类白酒为斤。

汽油、柴油为升。

摩托车、小汽车为辆。

汽车轮胎为套。

化妆品、护肤护发品、贵重首饰及珠宝玉石、鞭炮、烟火计量单位自定。

六、填写本表第10栏“本期应抵扣税额”的纳税人应同时填写《消费税纳税申报表附表一》;

填写本表第11栏“本期应代收代缴税额”的纳税人应同时填写《消费税纳税申报表附表二》;

填写本表第12栏“本期减(免)征税额”或享受免税政策的纳税人应同时填写消费税纳税申报表附表三》;

所有纳税人均应填写《消费税纳税申报表附表四》,并随主表报送。

七、本表为A4竖式。

消费税纳税申报表附表一:

应抵扣税额计算表

本期应抵扣税额计算

外购应税消费品

应税消费品名称

(1)

(2)

期初库存应税消费品买价(3)

当期购进应税消费品买价(4)

期末库存应税消费品买价(5)

当期生产领用应税消费品买价(6=3+4-5)

适用税率(7)

本期应抵扣税额(8=6×

7)

---

委托加工收回应税消费品

应税消费品名称(9)

税目(10)

期初库存应税消费品已纳税款(11)

当期收回应税消费品已纳税款(12)

期末库存应税消费品已纳税款(13)

本期应抵扣税额(14=11+12-13)

本期应抵扣税额合计(15=8+14)

《应抵扣税额计算表》填表说明

一、本表作为《消费税纳税申报表》的补充资料,其反映的有关数据应与《消费税纳税申报表》有关数据口径一致。

二、本表由有外购应税消费品连续生产应税消费品、委托方收回代加工应税消费品行为的纳税人在办理纳税申报时填写。

三、纳税人识别号填写税务机关为纳税人确定的识别号;

填表日期是指纳税人填制本表的具体日期。

四、本表第1、9栏“应税消费品名称”,第2、10栏“税目”填写要求同《消费税纳税申报表》。

五、本表第3栏“期初库存应税消费品买价”,填写期初库存准予扣除的外购应税消费品金额。

六、本表第4栏“当期购进应税消费品买价”,填写当期购进准予扣除的外购应税消费品金额。

七、本表第5栏“期末库存应税消费品买价”,填写期末库存准予扣除的外购应税消费品金额。

八、本表第11栏“期初库存应税消费品已纳税款”,填写委托方收回的期初库存准予扣除的受托方已缴税款。

九、本表第12栏“当期收回应税消费品已纳税款”,填写委托方收回的当期准予扣除的受托方已缴税款。

十、本表第13栏“期末库存应税消费品已纳税款”,填写委托方收回的期末库存准予扣除的受托方已缴税款。

十一、本表为A4竖式。

消费税纳税申报表附表二:

代收代缴税额计算表

本期代收代缴税额计算

按定额税率计算

加工数量(3)

适用税率(4)

应纳税额(5=3×

4)

…

按比例税率计算

有同类产品销售价格

无同类产品销售价格

(12)

应纳税额(13=6×

7×

12或10×

11×

12)

销售价格(6)

加工数量(7)

材料成本

(8)

加工费

(9)

组成计税价格10=(8+9)÷

(1-消费税税率)

加工数量(11)

本期应代收代缴税额(14=5+13)

《代收代缴税额计算表》填表说明

一、本表作为《消费税纳税申报表》的补充附报资料,其反映的有关数据应与《消费税纳税申报表》有关数据口径一致。

二、本表由有受托加工行为的纳税人在办理纳税申报时填写。

四、本表第1栏“应税消费品名称”、第2栏“税目”填写要求同《消费税纳税申报表》。

五、本表第3、7栏“加工数量”,填写受托方加工委托方收回的实际数量。

六、本表第4栏、12栏“适用税率”,填写要求同《消费税纳税申报表》。

七、本表第6栏“销售价格”,填写受托方同类产品销售价格。

八、本表为A4竖式。

消费税纳税申报表附表三:

减(免)征税额计算表

本期减征税额计算

税目

(2)

减征比例(9)

本期减征税额(10=(5+8)×

9)

减免政策文号代码(11)

销售额(3)

销售数量(6)

应纳税额(8=6×

-----

本期免征税额计算

应税消费品名称(12)

税目(13)

本期免征税额(20=16+19)

减免政策文号代码(21)

销售额(14)

适用税率(15)

应纳税额(16=14×

15)

销售数量(17)

适用税率(18)

应纳税额(19=17×

18)

本期减(免)征税额合计(22=10+20)

《减(免)税额计算表》填表说明

二、纳税人生产、销售的免征消费税的产品也应办理纳税申报。

四、本表第1、12栏“应税消费品名称”,第2、13栏“税目”填写要求同《消费税纳税申报表》。

五、本表第3、14栏“销售额”,第6、17栏“销售数量”填写减税或免税产品的销售额、销售数量。

免税产品包括内销货物免征消费税产品、出口货物免征消费税产品等其他免税产品。

六、本表第4、7、15、18栏“适用税率”填写要求同《消费税纳税申报表》。

七、本表第11、21栏根据总局规定的减免政策文号代码进行填写。

消费税纳税申报表附表四:

生产经营情况表

名称

(1)

生产数量(3)

出口免税销售额(4)

出口免税销售数量(5)

委托加工收回后直接销售的销售额(6)

委托加工收回后直接销售的销售数量(7)

《生产经营情况表》填表说明

二、纳税人识别号填写税务机关为纳税人确定的识别号;

三、本表第3栏“生产数量”,填写产成品本期借方实际发生额。

四、本表第4栏“出口免税销售额”,填写享受出口免税政策的应税消费品销售额。

五、本表第5栏“出口免税销售数量”,填写享受出口免税政策的应税消费品销售数量。

六、本表为A4竖式。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 消费税 纳税 申报

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

1212中级汽车维修工考试试题三.docx

1212中级汽车维修工考试试题三.docx

-

333教育综合.docx

-

204届毕业生基础知识考试试题 混凝土结构设计 试题.docx

-

100以内加减运算练习题.docx

-

101软件开发工程师JAVA初级考试样卷课件word版本.docx

-

CNN代码理解.docx

-

CPA审计第4章审计抽样下载版讲解.docx

-

hr培训管理系统.docx

-

318安通科科长岗位责任制.docx

-

2044施工现场环境污染的防治措施.docx

-

12371党务平台操作手册.docx

-

Catia百格线生成宏复习过程.docx

-

725kV及以上电压等级支柱瓷绝缘子运行规范.docx

-

1144甑底链板机说明书.docx

-

100个著名初等数学问题.docx

-

201X中学寒假工作计划范文.docx

-

111 生物的特征 练习 人教版七年级上册生物.docx

-

110KV变电所设计变压器翻译.docx

-

9920第二学期学校工作总结.docx

-

0911二级技能解答.docx

-

33415设计说明书正文.docx

-

311教育学基础综合大纲.docx

-

201浙江普通高校招生选考科目考试地理试题和答案解析.docx

-

C语言程序的设计实验实验指导书及答案.docx

-

272相似三角形的性质和判定.docx

-

ACCAHA不稳定型心绞痛和非ST段抬高心肌梗死治疗指南修订版摘要.docx

-

baosteel标准对照 外标含量.docx

-

M1模拟练习题.docx

-

ARM体系课程设计实验报告.docx

-

Android面试题整理.docx

-

gaoer.docx

-

CPⅢ测设方案.docx

-

全球性的大气环流解析版Word文档下载推荐.docx

-

保洁员培训手册样本Word文档下载推荐.docx

-

示范家长学校工作总结与社会实践活动指导教师工作总结汇编docWord格式.docx

-

小学六年级下册体育教案全册Word文件下载.docx

-

秋新版北师大版二年级数学上册13单元教案22页Word下载.docx

-

汽车常用术语Word文档格式.docx

-

强夯施工技术交底1027解析Word文件下载.docx

-

万科财务分析报告文档格式.docx

-

体育考试真题Word下载.docx

-

室内设计师实习报告4篇Word文档格式.docx

-

浙江省杭州市高三通用技术命题比赛3文档格式.docx

-

燃高焦炉混合煤气锅炉设计方案Word文件下载.docx

-

小学语文关联词复习知识点总结Word文件下载.docx

-

青春广播稿100字左右Word文档下载推荐.docx

-

微信生日祝福语Word格式文档下载.docx

-

安全生产工作指导手册Word格式文档下载.docx

-

秋学期海南省三亚市过岭中学人教版九年级英语学科第一单元质量测试题Word文件下载.docx

-

人机对话考试题库 眼科练习16含答案Word文档格式.docx

-

清华大学新闻与传播学院院长助理董关鹏《突发事件应对与媒体关系管理》文档格式.docx