物流成本核算Word下载.docx

物流成本核算Word下载.docx

- 文档编号:22482688

- 上传时间:2023-02-04

- 格式:DOCX

- 页数:25

- 大小:26.64KB

物流成本核算Word下载.docx

《物流成本核算Word下载.docx》由会员分享,可在线阅读,更多相关《物流成本核算Word下载.docx(25页珍藏版)》请在冰豆网上搜索。

42.1

物流费用比例

易耗品费

21316

8974

资金占用利息

23861

10045

税金

33106

13937

通讯费

10366

4364

CP软件租赁费

17748

7472

物流成本合计

869484

405207

46.6

物流费占费用总额比率

1)人数比例=物流部门人数/全公司人数=36/127=0.283

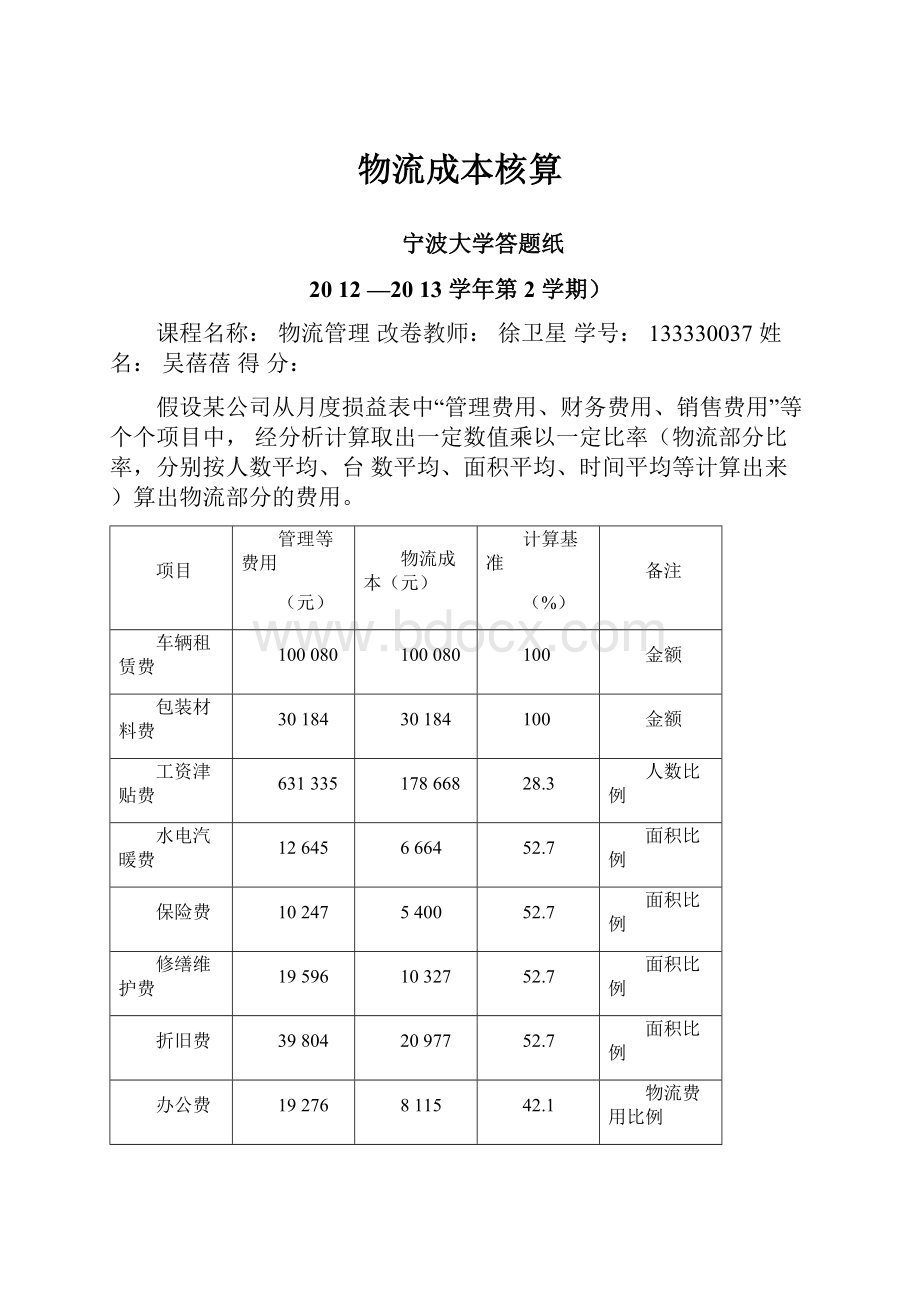

2)面积比例=物流部门设施面积/全公司面积=309/5868=0.527

3)物流费用比例=前7项物流费用/前7项管理等费用

4)公司供应和销售物流共同费用的分配比例为1:

2

5)根据会计账簿记录和其他相关资料,上述各项物流成本资料如下

1.车辆租赁费本月运输部门提供物流运输劳务为3200吨公里,其中采购材料好用1200吨公里,产品销售耗用2000吨公里所以

(1)供应物流负担额=100080*1200/3200=37530

(2)销售物流负担额=100080*2000/3200=62550

2.包装材料费为仓库实施包装作业所耗用

3.工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12

人,保管作业4人,装卸作业10人,物流管理人员4人包装作业的工资津贴费=178668*6/36=29778运输作业的工资津贴费=178668*12/36=59556

(1)供应物流负担额=59556*1/3=19852

(2)销售物流负担额=59556*2/3=39704保管作业的工资津贴费=178668*4/36=19852装卸作业的工资津贴费=178668*10/36=49630

(1)供应物流负担额=49630*1/3=16543

(2)销售物流负担额=49630*2/3=33087物流管理作业的工资津贴费=178668*4/36=19852

(1)供应物流负担额=19852*1/3=6617

(2)销售物流负担额=19852*2/3=13235

4.水电汽暖费为物流管理作业所耗用,其分配计算为供应物流负担为2221,销

售费用负担为4443.

5.保险费按照个物流作业设施的账面价值分配。

其中包装设备价值为480000元,运输设备价值为1740000元,保管设备价值为987000元,装卸设备价值为216000元,物流管理部门设备价值为147000元,则分配如下包装作业的保险费=5400*480000/3570000=726

运输作业的保险费=5400*1740000/3570000=2632

(1)供应物流负担额=2632*1/3=877

(2)销售物流负担额=2632*2/3=1755保管作业的保险费=5400*987000/3570000=1493装卸作业的保险费=5400*216000/3570000=327

(1)供应物流负担额=327*1/3=109

(2)销售物流负担额=327*2/3=218物流管理作业的保险费=5400*147000/3570000=222

(1)供应物流负担额=222*1/3=74

(2)销售物流负担额=222*2/3=148

6.修缮维护费和折旧费的发生和分配同保险费(计算略)包装作业的负担额=4209运输作业的负担额=15257

(1)供应物流负担额=5086

(2)销售物流负担额=10171

保管作业的负担额=8655装卸作业的负担额=1894

(1)供应物流负担额=631

(2)销售物流负担额=1263物流管理作业的负担额=1289

(1)供应物流负担额=430

(2)销售物流负担额=859

7.易耗品费可根据材料领料单分配确定,其中,包装作业耗用2896元,保管作业耗用3756元,管理部门耗用2322元(供应物流负担774元,销售物流负担1548元)

8.办公费为物流作业管理发生,其分配计算,供应物流负担2705元,销售物流

负担5410元

9.资金占用利息为公司存货资金所占用的利息

10.税金为固定资产占用税,分配方法同保险费,计算结果如下:

包装作业的税金=1874

运输作业的税金=6793

(1)供应物流负担额=2264

(2)销售物流负担额=4529

保管作业的税金=3853装卸作业的税金=843

(1)供应物流负担额=281

(2)销售物流负担额=562物流管理作业的税金=574

(1)供应物流负担额=191

(2)销售物流负担额=383

11.通讯费和CP软件租赁费为信息流通费,其分配计算为:

供应物流负担3945元,销售物流负担7891元

12.本月公司支付的委托物流费为120840元,其中购买材料的市内运输费用为48040,仓库保管费用72800元。

13.本月外企业支付物流费为56340元,其中本发生购进对其他企业支付的物流费用(运费)为34260元,本月发生销售对其他企业支付的物流费(运费)为22080元。

假设上述公司的物流功能包括包装、运输、保管、装卸、信息流通和物流管理六个方面,则根据上述分析资料编制的包装费、运输费、保管费、装卸费、信息流通费和物流管理费成本分别如下表所示:

包装费计算表

范围支付形态

供应物流

费

企业内物流费

销售物

流费

合计

企业物流费

本企业支付物流费

企业本身物流

材料费

33080

人工费

29778

维护费

6809

一般经费

特别经费

企业本身物流费

69667

委托物流费

企业本身的物流费

对外企业支付的物流费

企业物流费总计

运输费计算表

企业内物流

销售物流费

本企业支付物流

19852

39704

59556

45757

79005

124726

65609

118709

184318

48040

113649

232358

34260

22080

56340

147909

140789

288698

保管费计算表

3756

14001

10045

47654

72800

120454

装卸费计算表

16543

33087

49630

1021

2043

3064

17564

35130

52694

信息流通费计算表

3945

7891

11836

物流管理费计算表

企业内物流费

774

1548

2322

6617

13235

695

1390

2085

4926

9853

14779

13012

26026

39038

汇总编制整个公司的物流成本计算表一,物流成本计算表(形态别、范围别)

销售物流

范围

支付形态

36836

39158

43012

86026

178668

47473

20810

82438

150721

8871

17744

26615

100130

117321

187756

120840

148170

190121

526047

182430

209836

582387

汇总编制整个公司的物流成本计算表二,物流成本计算表(形态别、功能别)

功能支付形态

物品流通费

信息流通费

物流管

理费

包装费

运输费

保管费

装卸费

3765

124762

企业本身物

企业本身的物流

对外企业支付的物

汇总编制整个公司的物流成本计算表三,物流成本计算表(范围别、功能别)

功能

信息流

通费

供应物流费

企业内物流费

退货物流费

废弃物物流费

销售额

销售成本

销售数量

假设某火力发电生产电力产品。

该厂的工艺过程是热能-机械能-电能,该厂电力产品除本厂使用外,全部对外供应,1月份发生各种费用如下:

(只有一种产品)

1.发电用煤3000吨,单价200元/吨

2.从各种材料领料单可得:

领用钢材10吨,单价为500元/吨,钢球8吨,单价875元/吨

3.各车间、部门工资结算凭证可知支付了职工工资60000,职工福利费8400元

4.应付本月水电费40000

5.计提固定资产折旧62000

6.本月预提大修理费50000

7.用转账支票支付办公品费1200编制生产费用明细账如下:

燃料费

工资及福利费

水费

修理费

其他费用

600000

12000

68400

40000

50000

62000

1200

电力产品成本计算单(厂供电量为5000千度)

成本项目

总成本

单位成本

120

8

2.4

13.68

12.4

10

0.24

833600

166.72

假设某物流企业以运送产品批次为成本核算对象,6月份发生货物运送4批,编号分别为601号、602号、603号、604号,6月份发生制造费用135000元,根据生产费用凭证及汇总表登记制造费用明细账如下表:

工资和福利费

水电费

其他

4000

36000

41000

37000

5000

135000

批别

直接工资

分配率

分配额=制造费用×

601

10000

15000

602

20000

30000

603

604

60000

90000

1.50=135000/90000

各批产品的总成本和单位成本如下:

直接材料

制造费用

601(5辆车)

35000

7000

602(5辆车)

65000

13000

603(10辆车)

80000

8000

604(10辆车)

70000

170000

17000

作业成本法计算举例

某企业生产A、B两种产品,有关产销量、批次、成本、工时等资料见下表:

A产品

B产品

产销量(件)

200000

生产次数(次)

4

订购次数(次)

每次订货量(件)

25000

2000

直接材料成本(元)

24000000

2000000

直接人工成本(元)

3000000

机器制造工时(小时)

400000

160000

制造费用明细表

材料验收成本

300000

产品检验成本

470000

燃料与水电成本

402000

开工成本

220000

职工福利支出

190000

设备折旧

厂房折旧

230000

材料储存成本

140000

经营者薪金

100000

2352000

1.传统成本计算法下成本计算假设制造费用按照机器制造工时进行分配则

(1)制造费用分配率=2352000/(400000+160000)=4.2

(2)A产品应分摊的制造费用=400000*4.2=1680000(元)

(3)B产品应分摊的制造费用=160000*4.2=672000(元)A产品的总成本=24000000+3000000+1680000=28680000单位成本=28680000/200000=143.4

B产品的总成本=2000000+600000+672000=3272000单位成本=3272000/40000=81.8

2.作业成本法下成本计算

(1)作业成本法的关键在于对制造费用的处理不是完全按机器制造工时等单一标准进行分配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。

(2)对于材料验收成本、产品检验成本和开工成本,其成本动因是生产与订购次数

-材料验收成本分配率=300000/(10+4)=21428.57

-产品检验成本分配率=470000/(10+4)=33571.43

-开工成本分配率=220000/(10+4)=15714.29

(3)设备折旧费用、燃料与水电费用,成本动因为机器制造工时

-设备折旧费用分配率=300000/(400000+160000)=0.53571

-燃料与水电费用分配率=402000/(400000+160000)=0.717857

(4)职工福利支出的成本动因为直接人工成本

-职工福利费支出分配率=190000/(3000000+600000)=0.05278

(5)厂房折旧和经营者薪金成本动因为产品产销量

-厂房折旧费用分配率=230000/(200000+40000)=0.9583

-经营者薪金分配率=100000/(2000000+40000)=0.41667

(6)材料储存成本成本动因为直接材料的数量或成本

-材料储存本报分配率=140000/(24000000+2000000)=0.00538

根据上述步骤将各项制造费用在A产品和B产品之间分配

300000

85714

214286

470000

134286

335714

402000

287143

114857

220000

154143

190000

62857

31660

458340

85716

230000

214284

38340

140000

191660

10880

100000

83334

16666

2352000

1346738

1005262

作业成本计算法下成本计算表

24000000

2000000

3000000

600000

制造费用(元)

总成本(元)

28346738

3605262

200000

40000

单位产品成本(元)

141.73

90.13

例:

某生产型企业产销A、B两种产品,这两种产品的生产工艺基本相同,两者的区别主要表现在所提供的物流服务上:

A产品实行的是大批量低频率的物流配送服务,每批数量为4000件。

B产品实行多频率小额配送服务,每批数量为10件。

该企业采用作业成本法计算产品的物流成本,所涉及的作业主要有七项:

订单处理、挑选包装、包装设备调整、运输装卸、质量检验、传票管理、一般管理。

其他有关资料具体如下:

本月该企业共销售A产品5批,共计20000件,B产品140批,共计1400件。

订单处理作业全月有能力处理1008份订单,本月实际处理定单800

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 物流 成本核算

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

设计流程知识.docx

-

上交所融资融券标的股票300只.docx

-

施工进度管理措施方案.docx

-

软件版本命名规范.docx

-

四字成语关于爱什么及什么的成语.docx

-

社会保障学作业及答案4.docx

-

施工现场扬尘防治资料全套.docx

-

施工现场安全技术资料之十一安全防护.docx

-

生物反应工程.docx

-

施工现场环境保护管理办法.docx

-

施工质量及安全措施计划.docx

-

苏教版译林版五年级英语上册U18单元知识及短语默写检测.docx

-

施工现场扬尘控制专项施工方案.docx

-

生产计划管理制范文.docx

-

三校生英语练习题.docx

-

施工现场消防安全责任制度.docx

-

施工组织与进度控制习题集库含答案.docx

-

生物质垃圾发电项目质量监督建设单位自查报告编写大纲试行.docx

-

湿热类温病主要证治习题及.docx