上海国际航运研究中心航运市场报告Word文档下载推荐.docx

上海国际航运研究中心航运市场报告Word文档下载推荐.docx

- 文档编号:22418522

- 上传时间:2023-02-04

- 格式:DOCX

- 页数:10

- 大小:195.63KB

上海国际航运研究中心航运市场报告Word文档下载推荐.docx

《上海国际航运研究中心航运市场报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《上海国际航运研究中心航运市场报告Word文档下载推荐.docx(10页珍藏版)》请在冰豆网上搜索。

随着西方对伊朗制裁和禁运将欧美原油期货不断推高。

沙特表示,如果需要可立即增加250万桶原油日产量填补任何供应中断。

尽管美国原油库存下降,但是气候引起的进口暂时减少并不会影响市场,美国汽油需求已经降至12年来同期最低。

(3)

近期欧美等国通过释放石油战略储备以抑制油价快速上涨,同时美国加紧原油进口,原油库存量持续攀升。

截止3月23日,美国原油库存达到3.53亿桶,对比2月末的3.45亿桶小幅上涨。

图2近期美国原油库存量

2、主要航线租金快速上涨

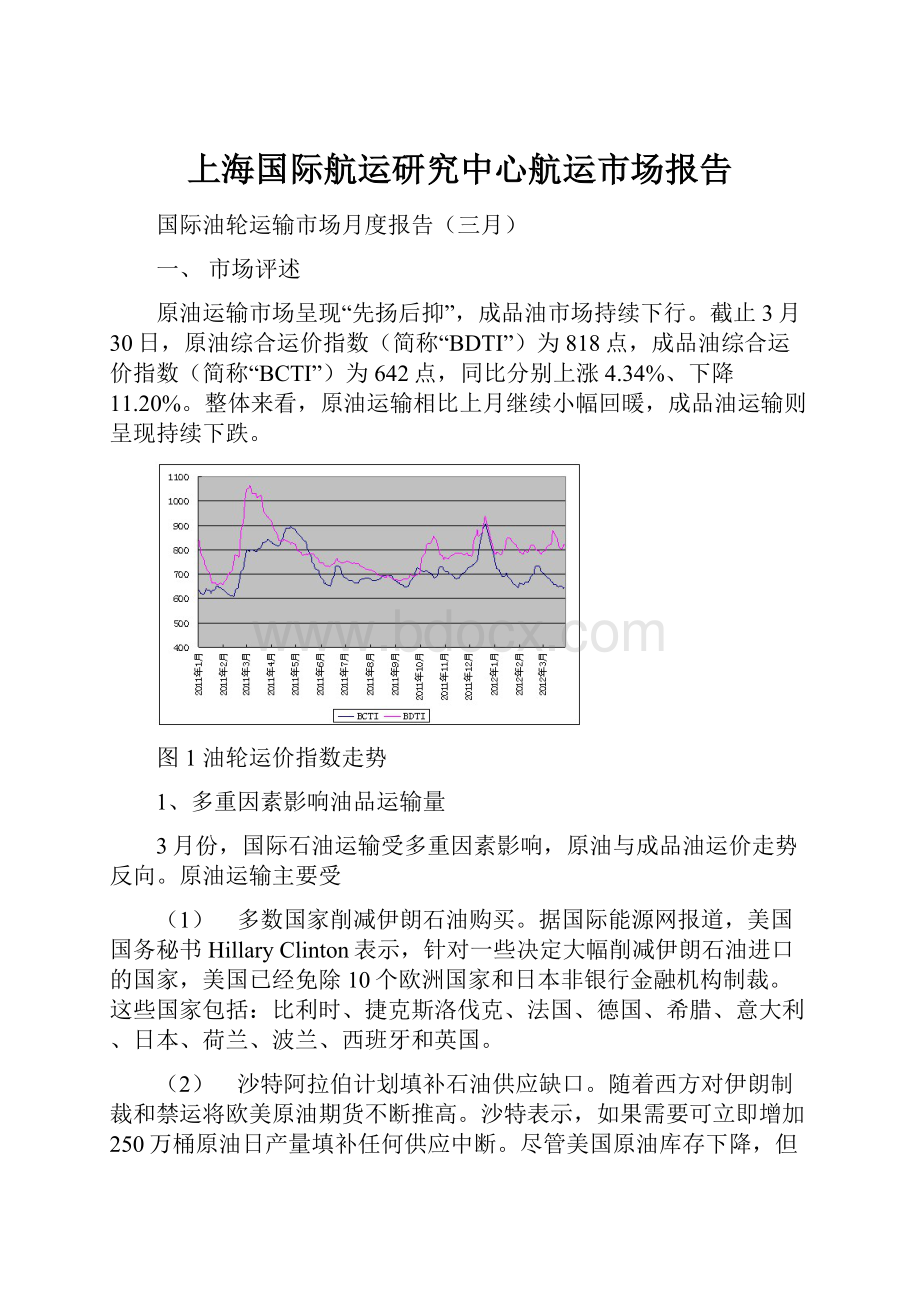

3月份末,主要航线的TCE环比小幅上涨。

波斯湾至日本26万吨级船TCE报54393美元/日,同比上涨284.4%;

Suezmax和Aframax平均航线TCE分别收于1.9、1.2万美元,环比2月末小幅上涨。

MR市场波动较小,TCE收于4.7万美元,环比上涨2.9%。

3、油轮订单保有量仍处高位

面临恢复乏力的市场,目前的新造订单处于历史低位,但是订单保有量仍然较多。

2012年3年初,VLCC现有运力为1.78亿吨,现有订单占运力比例为21.32%。

油轮整体订单/运力比例为16.73%。

二、市场热点

1、美英法商讨为平抑油价启动战略石油储备

汽油涨价问题已经成为2012年美国总统大选最重要的议题之一。

英国媒体与益普索调查公司联合开展的这份网上调查显示,68%的被调查者不满奥巴马对油价增长的应对方式,24%的人则对奥巴马表示认可。

虽然大部分参加调查的网友认为石油公司和某些国家比政客更应该为油价高涨负责,但民众的不满情绪恐怕还是会给奥巴马的选举造成一些麻烦。

对于奥巴马拒绝兴建连接加拿大与得克萨斯州地下输油管一事,共和党人对此进行了猛烈抨击,称其能源政策正在伤害美国的经济。

据报道,法国政府正在与英国和美国方面接触,讨论为平抑原油价格而动用战略石油储备的可能性。

由于美欧等国制裁伊朗石油出口,国际原油价格不断上涨,美国一直在寻求与一些国家联手释放战略石油储备来干预市场。

2、中国原油产量下滑

新油田至关重要

国际能源署估计,经过过去20年的稳步增长,中国的石油日产量约为410万桶。

然而,随着中国的石油产量遭遇了至少自1995年以来的最大同比跌幅,供应的上行趋势在最近几个月戛然而止。

据业内人士估计,目前的日产量仍较上年同期减少约20万桶,为逾15年来的最大同比跌幅。

产量的下滑也从一定程度上解释了中国的原油进口量为何达到创纪录的水平。

据统计,中国2月份的石油日进口量达到创纪录的595万桶,同比增长18.5%。

2012年初石油进口量的飙升,及其对油价造成的影响,凸显出关注中国国内石油产量的重要性。

国际干散货运输市场月报(2012年3月份)

一、市场评述

3月份,国际干散货运输市场延续了2月末的弱势涨势,但总体仍然处于低位。

截止至3月26日,BDI指数报收于912点,环比上涨了19.5%。

分市场方面,由于铁矿石市场成交低迷,海岬型船市场呈现单边下行走势,截止至3月26日,BCI指数报收于1354点,环比下跌11.3%;

得益于部分地区煤炭和谷物贸易需求回暖,巴拿马型船市场和灵便型船市场均表现出稳步回暖的走势,尤其是灵便型船市场,表现尤其突出。

截止至3月26日,BPI指数和BSI指数分别报收于1036点和1047点,环比分别上涨了23.5%和43.1%。

图1BDI指数走势图

数据来源:

凤凰财经网,上海国际航运研究中心整理

表1运价指数统计表

截止26日

本月末

本月均值

环比

最高点

最低点

BDI

912

844

20.1%

763

BCI

1354

1466

-4.2%

1527

1384

BPI

935

832

12.4%

1036

839

BSI

900

712

26.5%

1047

732

1、运价指数仍然处于低位,部分干散货企业亏本经营

按照航运业内共识,航运企业BDI指数的盈亏平衡点为3000点。

但是进入2012年以来,BDI指数长期处于1000点以下。

有业内人士表示,船用燃油成本一般占航运公司总成本的30%-40%,但是随着金融危机以来油价的不断上涨,目前这个占比已经提高到了50%-60%,对于高油耗、长航次的船舶甚至超过60%。

在低运价和高成本双重打压下,部分航运企业长期处于亏损经营状态。

2、三大货种需求呈现不同程度上涨走势,但总体仍然处于低迷状态

根据国际钢铁协会的统计数据表明,2月份全球59个国家粗钢产量为1.192亿吨,同比小幅上涨。

其中欧盟、独联体、日本和印度的粗钢产量同比有所滑落,北美和韩国同比上涨较为明显。

图2

全球主要产钢国家粗钢产量

三、四月份是中国传统的钢材需求的相对旺季,随着气温的逐渐回暖,各种用钢项目陆续开工建设,钢材供给压力略有好转,钢厂开工率提高,2月份中国粗钢产量为5583.3万吨,同比上涨2.81%,环比下跌1.59%。

粗钢产量的增加拉动国内铁矿石进口量,据海关资料统计,2月份中国铁矿石进口量为6498万吨,环比增加566万吨,同比增长了33.6%,进口量仅次于2011年1月份的6897万吨。

库存方面,目前国内港口库存仍然处于高位,截止至3月23日,库存总量为9844万吨,同比小幅滑落。

随着南半球天气的好转以及铁矿石进口需求的增加,澳洲、巴西和印度铁矿石发货量有所增加,但是印度由于出口铁矿石保护措施限制导致发货量明显减少。

中国铁矿石进口量(万吨)

煤炭需求方面,由于中国和日本钢市尚处于低迷时期,钢厂对原材料采购较为谨慎,补库积极性不高,加上由于欧洲温暖的天气和燃气发电比例不断提高,欧洲供暖和燃煤电厂对煤炭的需求量下滑,3月份煤炭海运量仍然很低迷。

供给方面,澳大利亚受到天气因素影响,主要炼焦煤产区遭遇大雨侵袭,部分煤矿开采工作受到影响,加上澳大利亚7座煤矿举行罢工事件升级,澳大利亚3月份煤炭产量整体下滑;

而印度由于经济增长放缓,煤炭出口需求2月份有所放缓,出口量环比已经下跌了13%,3月份印度政府发布消息称开始考虑免除炼焦煤进口基本关税。

粮食方面,2011年全球谷物收成创记录,有助于补充世界库存。

3月份,受益于主要谷物生产国良好的天气,以及交易商补货行为的双重拉动下,海运需求大涨。

3、大型船舶交付比例涨幅明显,运力供给依然处于高位

截止2012年3月,国际干散货船舶总运力为9041艘,共计6.26亿载重吨,本季度吨位涨幅达3.03%。

分船型运力方面,截止到2012年3月,海岬型船队共计1392艘,2.53亿载重吨;

巴拿马型船队共计2076艘,1.59亿载重吨;

大灵便型船队共计2513艘,1.29亿载重吨;

灵便型船队共计3060艘,0.85亿载重吨。

各大型船的交付量涨幅明显,其中整个一季度巴拿马型船交付量吨位环比上涨了21.02%,而海岬型船的吨位上涨环比也达到5%。

1、炼焦煤季度谈判

日前韩国浦项钢铁公司与加拿大矿商泰克资源公司(Teck)就2012年第二季度的炼焦煤合同价格达成协议,价格环比第一季度均有所回落。

表2

炼焦煤合同价格

ElkviewStandard优质硬焦煤合同价格(温哥华离岸价)

二级硬焦煤Elkview2合同价格

第一季度

235美元/吨

230美元/吨

第二季度

206美元/吨

201美元/吨

环比涨跌幅

-12.3%

-12.6%

对此价格,各方看法不一。

日本部分钢企认为此协议价低于预期,而有些则认为符合预期。

新加坡一家贸易商也表示二季度协议价格应该在205-210美元/吨之间。

目前部分炼焦煤矿商推崇采用月度定价机制或者指数定价机制,而这两种定价机制很可能使炼焦煤定价机制话语权更加向矿商靠拢。

近年来,印度经济的快速增长拉动了其国内钢铁企业的产能扩张热情,塔塔、印度钢铁管理局等公司纷纷投产,加上印度本国目前的基础设施缺乏,印度的钢铁需求存在着巨大的潜力。

从历史上来看,印度煤炭消费量一直比日本低,印度从澳大利亚进口煤炭价格多以日澳谈判的价格为参考。

然而随着印度钢铁业的发展,印度的煤炭需求发展迅速,印度将在澳洲寻找资源并很有可能成为炼焦煤甚至动力煤谈判中扮演日本的重要角色。

国际集装箱运输市场月度报告(三月)

3月份,国际集装箱市场整体快速上涨,环比涨幅较大,截止3月30日,上海出口集装箱运价指数(以下简称“SCFI”)达到了1347.50美元/TEU,对比去年同期(989.43美元/TEU)上涨了36.2%。

其中从上海到欧洲航线(基本港)运价达到了1660美元/TEU,地中海航线为1649美元/TEU,同比涨幅分别为67.34%、67.41%,而波斯湾航线运价为1481美元/TEU,同比翻了一倍。

而东南亚航线、西非航线、南非航线、美西航线、南美航线等同比上涨较快,部分航线涨幅甚至超过40%。

图12011年以来SCFI走势

1、运费水平已经达到盈亏平衡点以上

经过班轮公司两次成功提价,目前主要航线运价受提价策略和货量支撑影响,运费同比去年同期涨幅较为明显,运费水平基本都达到了盈亏平衡点水平以上,班轮公司未来扭亏为盈应该近在咫尺,主要对比情况见表1。

表1

部分航线运费对比

欧洲航线

美西航线

美东航线

3月末

1660美元/TEU

2030美元/TEU

3200美元/TEU

盈亏平衡点

1500美元/TEU

2000美元/TEU

3000美元/TEU

另外,由于燃油成本占班轮企业经营成本的40%左右,随着油价的不断上涨,各航线的盈亏平衡点也在不断走高。

而近期国际油价快速上涨,截止3月30日,WTI油价达到103.02美元/桶,对比2011年末(99.65美元/桶)上涨了3.4%,布伦特油价达到122.88美元/桶,对比2011年末(108.01美元/桶)上涨了13.8%。

不过,受美国美元指数走高和部分国家释放石油库存影响,短期内油价上涨势头得以抑制,应该会呈现小幅回落,一定程度上缓解班轮公司经营压力。

2、各主要航线集装箱舱位利用率快速上升

3月份,主要航线集装箱舱位利用率快速上升,保持较好水平,其中欧洲航线、地中海航线、美东美西航线装载率基本都在95%以上,部分航次甚至出现爆舱现象。

其原因可能主要由以下几点:

(1)受美国经济不断复苏和日本灾后重建拉动影响,世界经济逐步复苏,拉动双边贸易开展。

从中国1-2月的进出口来看,对美国和日本的出口均实现了两位数的增长,对美国是12%,对日本是14.7%,高于对其他国家的出口增速。

(2)受涨价提价压力,货主加紧旺季来临之前提前出货,尤其是班轮公司酝酿的四月份涨价计划使得避险出货的市场情绪增加,带动货量增长。

(3)班轮公司收缩运力所致。

这其中主要是闲置运力不断增加。

据Alphaliner统计,截止3月12日全球集装箱船闲置运力90万TEU,占现有运力的5.9%,其中8000TEU以上大船闲置18艘。

而据相关调研反映,实际运力闲置比例可能会更高。

另外,更多的船公司推行减速航线也是一个重要因素。

面对高企的油价和过剩的运力,马士基等航运公司继续推行加船减速策略。

据马士基称,计划每艘集箱船减速20%,可节省40%的燃料开支。

而通过加派集箱船营运航线,既可消化不断上升的船队运力,亦可增加船舶配置的灵活度,改善班轮到港的准点率。

此外,马士基称,自2011年初实行减速航行政策后,旗下航线每标箱二氧化碳排放量已减少约7%,可见减速策略整体上仍可同时支持船公司的环保营运方针。

3、总运力小幅增加,个别班轮公司继续开辟新航线

据Alphaliner统计,截至3月全球集装箱总运力为1532万TEU,较上月小幅上升,而集装箱的新造船新增订单减少,有利于缓解目前运力过剩局面。

不过,从目前的全球集装箱订单保有量来看,手持订单依然较多,未来1-2年的新船交付压力依然较大。

欧洲航线和美线运力投入依然较大。

据相关新闻消息可知,长荣还将自2012年4月份,再次开通三年前停航的亚洲至亚得里亚海快航ADR-30171线,更是增加了该航线运力供给。

长荣已经与中远集运、川崎汽船、阳明海运、韩进海运达成一致,开始在亚洲-欧洲航线进行舱位互换合作,涉及8组亚洲-西北欧周班航线,4组亚洲-地中海周班航线。

另外,中远集运和韩进3月21日宣布,韩进海运与中远计划于4月底联合投放一条远东至巴拿马和休斯顿的新航线:

远东-墨西哥湾航线,共将投入8艘4,000TEU的巴拿马型集装箱船。

韩进还宣布将与其他船公司联合开通了两条亚洲至美西海岸的航线。

韩进海运日前宣布将以在大联盟“日本快线(JPX-21652)”上租赁舱位方式增开日本至美西航线。

二、市场热点:

1、新一轮涨价计划移向美线

继几轮涨价计划得以实施以后,目前欧洲航线和美洲航线运价基本应该达到盈亏平衡点。

从欧线来看:

从4月1日起,包括中国远洋在内的多家船公司(马士基、日邮、川崎、地中海航运、台湾长荣、韩进船运、以星等)将酝酿欧线的第二次涨价潮,提价幅度从300美元/标准箱到525美元/标准箱不等。

而从美线来看:

部分班轮公司计划于4月15日美线提价400美元/FEU左右,马士基官方宣布5月1日美西线提价500美元/FEU,美东线提价700美元/FEU。

新一轮涨价计划移向北美航线。

2、第二季度将迎来班轮公司的短暂盈利期

虽然班轮公司的涨价计划使得大量货主反对,同时也有部分班轮公司重启或者开辟部分新航线以期保证盈利,但是由于第二季度是班轮运输传统旺季。

从目前经济来看,2月份美国失业率降至了8.3%,主要消费指标也不断向好发展,未来消费市场应该会缓慢复苏;

欧洲经济随着希腊获得第二轮救助,短期内有利于欧洲经济的增长;

而中国、日本等国受出口恢复疲软和鼓励内需消费影响,进口比例会进一步增加。

因此,预计第二季度货量会有所恢复。

如果班轮公司继续开始闲置部分运力的话,第二季度或将迎来班轮企业的盈利期,但是从长期来看,供需关系没有得到任何改善,同时班轮公司这种合作并不牢固,市场运费上涨的空间和持续的时间都会受到一定程度的抑制。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 上海国际 航运 研究中心 市场 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《JAVA编程基础》课程标准软件16级.docx

《JAVA编程基础》课程标准软件16级.docx

-

《分数的初步认识》.docx

-

《金属钠的性质与应用》教学设计.docx

-

《蚕妇》.docx

-

《会计》教材Word版第14章非货币性资产交换.docx

-

《与朱元思书》教学案例及反思.docx

-

《小壁虎借尾巴 》教案.docx

-

1第一部分 辅导员岗位基本知识.docx

-

09年CFO复习题.docx

-

2G1计算书.docx

-

17 古诗五首夜雨寄北一等奖教案.docx

-

240T15mw机组整体启动方案解析.docx

-

485总线设计方案加上位机扩展.docx

-

Aspose Word模板使用总结.docx

-

CDMA掉话分析.docx

-

C++新闻信息管理系统.docx

-

《HSE管理体系的策划与运行》.docx

-

c语言改错题及答案.docx

-

CMS7000使用说明资料.docx

-

《财经法规与会计职业道德》模拟卷考试试题及答案资料.docx

-

《大众传播媒介的更新》教案2.docx

-

《教育知识与能力》中学版全国教师资格考试复习资料教学教材.docx

-

EPC施工组织设计1.docx

-

ERP在服装行业的信息化应用可行性研究报告.docx

-

《项羽之死》教案人教版高二选修教学设计.docx

-

《公共关系实务》总复习资料.docx

-

FLUKE744过程校准仪经典实例免费给大家会让你未来的道路更通达.docx

-

《护士条例》试题.docx

-

2F男鞋统装规范84.docx

-

4测试用例修复方法与工具.docx

-

MC尼龙轮项目可行性研究报告.docx

-

Weblogic Server系统管理手册.docx

-

支气管肺癌临床路径剖析.docx

-

职场培训心得体会精选多篇.docx

-

英语八级词汇背诵大全最新整理.docx

-

志愿者心得体会10篇完美版.docx

-

英语即兴演讲稿.docx

-

置业顾问接待流程.docx

-

餐饮部岗位说明书.docx

-

中国大学排行榜本科教育排行.docx

-

仓储管理制度.docx

-

中国农大论文优秀模板汇编.docx

-

应对皮肤过敏小窍门怎样预防皮肤过敏.docx

-

中华人民共和国劳动法版01596.docx

-

厕所改造工程施工组织设计.docx

-

中考地理必考知识点复习演练影响因素.docx

-

优选Scratch传感器教学滑竿小车.docx

-

中考数学试题分类汇编投影与视图含答案解析.docx

-

董公择吉日要览.docx

-

读书活动倡议书范文.docx

-

度全国硕士研究生入学统一考试英语一试题答案详解.docx