软件开发人员的薪金Word格式.docx

软件开发人员的薪金Word格式.docx

- 文档编号:22085189

- 上传时间:2023-02-02

- 格式:DOCX

- 页数:16

- 大小:72.17KB

软件开发人员的薪金Word格式.docx

《软件开发人员的薪金Word格式.docx》由会员分享,可在线阅读,更多相关《软件开发人员的薪金Word格式.docx(16页珍藏版)》请在冰豆网上搜索。

14975

12

861

16882

14

11417

4

15990

13

16

6330

17

12884

18

5685

15

19

7837

8838

21

12366

22

207

23

9346

20

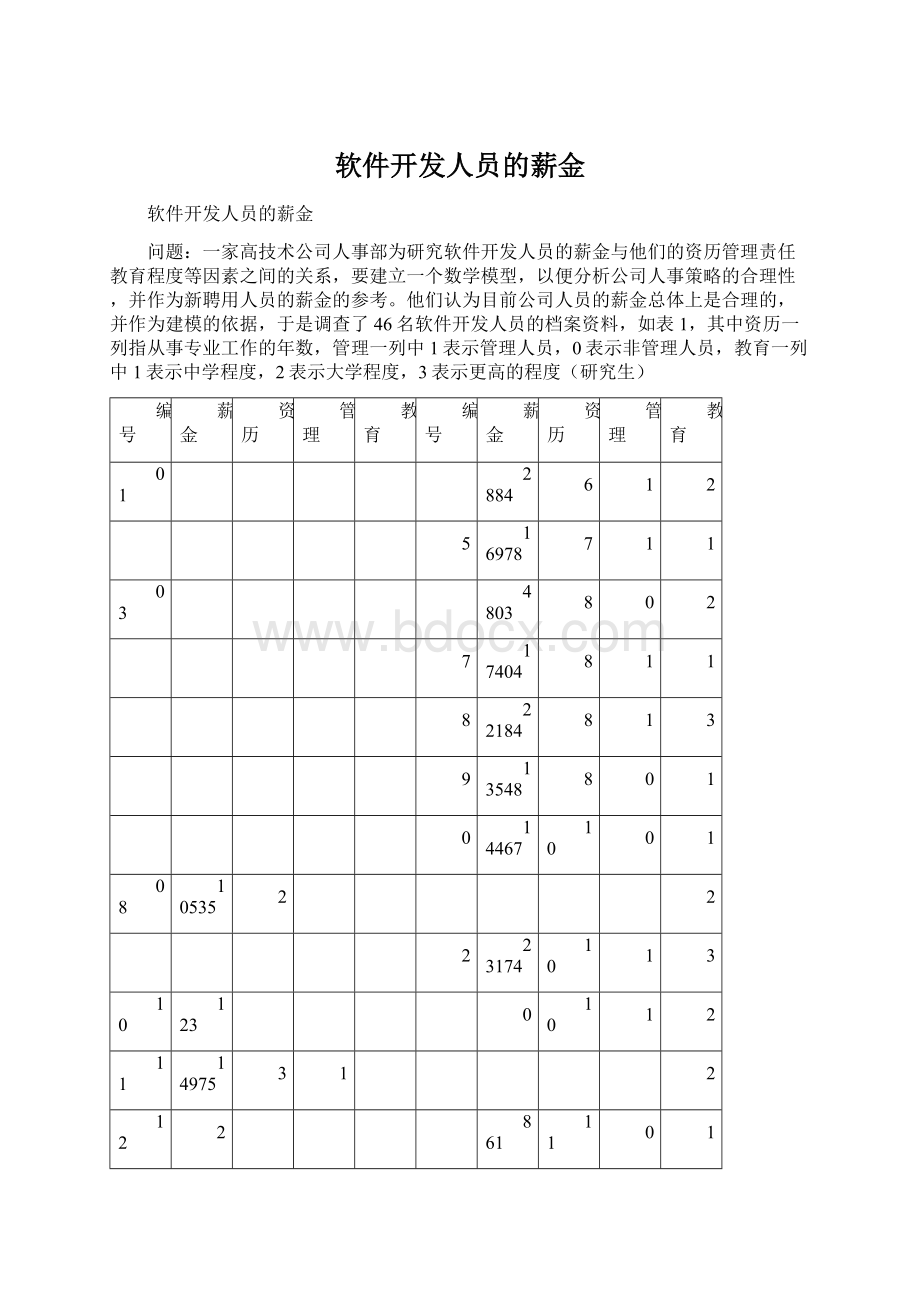

表1软件开发人员的薪金与他们的资历、管理责任、教育程度

分析与假设:

按照常识,薪金自然随着资历(年)的增长而增加,

管理人员的薪金应高于非管理人员,教育程度越高薪金也越高。

薪金记作y,资历(年)记作x1,为了表示是否管理人员,定义

为了表示三种教育程度,定义

这样,中学用x3=1,x4=0表示,大学用x3=0,x4=1表示,研究生则用x3=0,x4=0表示。

则表一的数据应变化为:

y

x1

x2

x3

x4

25

27

28

29

31

15942

32

4861

36

38

26330

25685

27837

18838

9207

19346

表2变换后软件开发人员的薪金与他们的资历、管理责任、教育程度

为了简单起见,我们假定资历(年)对薪金的作用是线性的,即资历每增加一年,薪金的增长是常数;

管理责任、教育程度、资历诸因素之间没有交互作用,建立线性回归模型。

基本模型:

薪金y与资历x1,管理责任x2,教育程度x3,x4之间的多元线性回归模型为

(1)

其中

是待估计的回归系数,

是随即误差。

利用SAS编程可以得到回归系数及置信区间(置信水平为0.05)检验统计量

,F,p的结果,见表3

参数

参数估计值

p值

a0

11033

<

.0001

a1

546

a2

6883

a3

-2994

a4

148

0.7053

R*R=0.957F=226p=0

表3模型

(1)的计算结果

结果分析:

从表3,

=0.957,即因变量(薪金)的95.7%可由模型确定,F值远远超过F检验的临界值,p远小于

,因而模型

(1)从整体来看是可用的。

比如,利用模型可以估计(或预测)一个大学毕业、有2年资历、非管理人员的薪金为

模型中各个回归系数的含义可初步解释如下:

x1的系数为546,说明资历每增加1年,薪金增长546;

x2的系数为6883,说明管理人员的薪金比非管理人员的多6883;

x3的系数为-2994,说明中学程度的薪金比研究生少2994;

x4的系数为148,说明大学程度的薪金比研究生多148,但是应注意到

对应的p值为0.7053,远大于0.05,所以这个系数的解释是不可靠的。

需要指出,以上解释是就平均值来说,并且,一个因素改变引起的因变量的变化量,都是在其它因素不变的条件下才成立的。

进一步的讨论:

对应的p值远大于0.05,说明模型

(1)存在缺点。

为寻找改进的方向,常用残差分析方法(残差

指薪金的实际值y与用模型估计的薪金

之差,是模型

(1)中随机误差

的估计值,这里用了同一个符号)。

我们将因影响因素分成资历与管理—教育组合两类,管理—教育组合的定义如表4。

组合

表4管理—教育组合

为了对残差进行分析,图1给出了管理—教育组合

与资历x1的关系,图2给出了

与管理x2—教育x3,x4组合间的关系。

图1模型

(1)

与x1的关系

图2模型

(1)

与x2—x3,x4组合间的关系

从图1看,残差大概分成三种水平,这是由于6种管理—教育组合混在一起,在模型中未被正确反映的结果;

从图2看,对于前4个管理—教育组合,残差或者全为正,或者全为负,也表明管理—教育组合在模型中处理不当。

在模型

(1)中管理责任和教育程度是分别起作用的,事实上,二者可能起着交互作用,如大学程度的管理人员的薪金会比二者分别的薪金之和高一点。

以上分析提示我们,应在基本模型

(1)中增加管理x2与教育x3,x4的交互项,建立新的回归模型。

更好的模型增加x2与x3,x4的交互项后,模型记作

(2)

利用SAS得到以下结果如表5。

11204

497

7048

-1727

-348

0.0009

a5

-3071

a6

1836

R*R=0.9988F=5544.8p<

表5模型

(2)的计算结果

由表5可知,模型

(2)的

和F值都比模型

(1)有所改进,并且所有回归系数的p值都小于置信水平0.05,表明模型是完全可用的。

与模型

(1)类似,作模型

(2)的两个残差分析图(图3,图4),可以看出,已经消除了图1、图2中的不正常现象,这也说明了模型

(2)的适用性。

图3模型

(2)

图4模型

(2)

从图3、图4还可以发现一个异常点:

具有10年资历、大学程度的管理人员(从表1可以查出是33号),他的实际薪金明显低于模型的估计值,也明显低于与他有类似经历的其他人的薪金。

这可能是由于我们未知的原因造成的。

为了使个别的数据不致影响整个模型,应该将这个异常值去掉,对模型

(2)重新估计回归系数,得到的结果如表6,残差分析见图5,图6。

可以看出,去掉异常数据后结果又有改善。

11200

498

7041

-1737

-356

-3056

1997

R*R=0.9998F=36701p=0

表6模型

(2)去掉异常数据后的回归系数

图5模型

(2)去掉异常数据后的

图6模型

(2)去掉异常数据后的

模型应用对于回归模型

(2),用去掉异常数据(33号)后估计出的系数,得到的结果是满意的。

作为这个模型的应用之一,不妨用它来“制订”6种管理—教育组合人员的“基础”薪金(即资历为零的薪金,当然,这也是平均意义上的)。

利用模型

(2)和表6容易得到表7。

系数

"

基础"

a0+a3

9463

a0+a2+a3+a5

13448

a0+a4

10844

a0+a2+a4+a6

19882

a0+a2

18241

表76种管理—教育组合人员的“基础”薪金

可以看出,大学程度的管理人员的薪金比研究生程度的管理人员的薪金高,而大学程度的非管理人员的薪金比研究生程度的非管理人员的薪金略低。

当然,这是根据这家公司实际数据建立的模型得到的结果,并不具普遍性。

评注:

从建立回归模型的角度我们通过本例介绍了以下内容:

(1)对于影响因变量的定性因素(管理、教育),可以引入0—1变量来处理,0—1变量的个数可比定性因素的水平少(如教育程度有3个水平,引入2个0—1变量)。

(2)用残差分析方法可以发现模型的缺陷,引入交互作用项常常能够给予改善。

(3)若发现异常值应剔除,有助于结果的合理性。

在本例中我们由简到繁,先分别引进管理和教育因素,再进入交互项。

实际上,可以对6种管理—教育组合引入5个0—1变量,由于篇幅原因,这里不作讨论!

附录

输入数据的程序:

datayouya;

inputyx1x2x3x4x5;

cards;

1387611102

1160810005

1870111006

1128310013

1176710005

2087221014

1177220013

1053520101

1219520005

1231330013

1497531102

2137131014

1980031006

1141740101

2026341006

1323140005

1288440013

1324550013

1367750005

1596551102

1236660101

2135261006

1383960013

2288461014

1697871102

1480380013

1740481102

2218481006

1354880101

14467100101

15942100013

23174101006

23780101014

25410111014

14861110101

16882120013

24170121006

15990130101

26330131014

17949140013

25685151006

27837161014

18838160013

17483160101

19207170013

19346200101

run;

procprintdata=youya;

模型

(1)的程序:

procregdata=youya;

varyx1-x5;

modely=x1-x4;

plotresidual.*x1;

plotresidual.*x5;

模型

(2)的程序:

datayouya;

setyouya;

x2x3=x2*x3;

x2x4=x2*x4;

varyx1x2x3x4x5x2x3x2x4;

modely=x1x2x3x4x2x3x2x4;

模型

(2)去掉异常数据的程序:

setyouya(dropobs=33);

模型

(1)的运行结果

TheREGProcedure

AnalysisofVariance

SumofMean

SourceDFSquaresSquareFValuePr>

F

Model4957459467239364867226.43<

Error41

CorrectedTotal451000802406

RootMSE1028.17549R-Square0.9567

DependentMean17271AdjR-Sq0.9525

CoeffVar5.95324

ParameterEstimates

ParameterStandard

VariableDFEstimateErrortValuePr>

|t|

Intercept111033383.4924828.77<

x11546.1276530.5411217.88<

x216882.53292314.1445421.91<

x31-2994.17834412.04857-7.27<

x41147.73798387.937860.380.7053

模型

(2)的运行结果

SumofMean

SourceDFSquaresSquareFValuePr>

Model69996305691666050955544.80<

Error3930047

RootMSE173.34097R-Square0.9988

DependentMean17271AdjR-Sq0.9986

CoeffVar1.00366

Intercept11120478.85272142.08<

x11496.863935.5514489.50<

x217047.99973102.3131868.89<

x31-1726.50419105.05048-16.43<

x41-348.3925497.30539-3.580.0009

x2x31-3070.59619148.92867-20.62<

x2x411835.96764130.8144514.03<

模型

(2)去掉异常数据的运行结果

Model695732660915955443536701.3<

Error381652004347.37507

CorrectedTotal44957491809

RootMSE65.93463R-Square0.9998

DependentMean17126AdjR-Sq0.9998

CoeffVar0.38499

Intercept11120029.99462373.40<

x11498.294452.11372235.74<

x217041.1690238.91999180.91<

x31-1737.0900139.96467-43.47<

x41-356.3557537.01627-9.63<

x2x31-3056.3267956.65655-53.94<

x2x411996.9828350.8712539.26<

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 软件 开发人员 薪金

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《城市规划基本知识》深刻复习要点.docx

《城市规划基本知识》深刻复习要点.docx

-

《高电压技术》word版.docx

-

《安全带》gb6095.docx

-

BCP计划应急计划.docx

-

《计算机组成与工作原理》第一章复习题.docx

-

CANON LBP系列激光打印机使用方法指南.docx

-

C语言课程设计火车票系统源代码.docx

-

3热力管道沟槽开挖方法.docx

-

HR岗位职责.docx

-

1 脱硫脱硝cems维护技术规范.docx

-

O2O超市商业项目计划书.docx

-

SCI期刊呼吸胸外.docx

-

18岁生日祝福语短信.docx

-

ITMC物流企业经营沙盘比赛规则.docx

-

XX钢绳成本管理.docx

-

Matlab的第三方工具箱大全强烈推荐.docx

-

安全保卫工作先进个人.docx

-

安全生产工作日记.docx

-

windows 漏洞集合.docx

-

Φ160数控落地镗铣床技术规格.docx

-

安全施工组织设计.docx

-

安全检查和隐患排查治理制度及记录.docx

-

部编版小学二年级语文下册课外阅读专项.docx

-

变电站投运前质量监督检查汇报材料模版.docx

-

版 创新设计 高考总复习 历史 北师大版第一部分 必考内容第十五单元 第38讲.docx

-

本科毕业设计论文.docx

-

北京大学社会心理学串讲笔记1一10章加试题.docx

-

亳州市教坛新星骨干教师学科带头人特级教师年度考核细则知识分享.docx

-

超星尔雅《人生与人心》期末考试满分答案.docx

-

财经法规与会计职业道德案例分析题.docx

-

茶文化会发言稿.docx

-

财务会计核算实习总结.docx

-

真题计算机等级考试二级C语言.docx

-

知识学习XX年五年级数学上册第八单元方程教学设计冀教版.docx

-

非谓语动词作补语讲解及练习之欧阳与创编.docx

-

大摆锤动力学分析报告.docx

-

初中英语 牛津上海版8A期中复习1Unit1Unit4阅读+作文专项复习有答案.docx

-

分享推荐的和顺古镇导游词五篇合集.docx

-

厨房设备配置常识.docx

-

职务犯罪案件辩护要点.docx

-

最新北师大版小学二年级数学下册单元测试题全册.docx

-

职业生涯规划书3000字范文最新.docx

-

大学寒假实践报告范文3篇.docx

-

整理水闸泵站挡墙结构计算书.docx

-

大学生创办影像工作室项目商业计划书.docx

-

质量专业相关知识初级.docx

-

整式的乘除与因式分解教案课时.docx

-

置业顾问实习总结6篇完美版.docx

-

正弦定理例题.docx

-

大学校园格子铺交易场所创业项目商业计划书.docx

-

证券投资分析实验报告.docx