职高财务会计分录大全doc 6页Word文档格式.docx

职高财务会计分录大全doc 6页Word文档格式.docx

- 文档编号:22028098

- 上传时间:2023-02-02

- 格式:DOCX

- 页数:8

- 大小:49.43KB

职高财务会计分录大全doc 6页Word文档格式.docx

《职高财务会计分录大全doc 6页Word文档格式.docx》由会员分享,可在线阅读,更多相关《职高财务会计分录大全doc 6页Word文档格式.docx(8页珍藏版)》请在冰豆网上搜索。

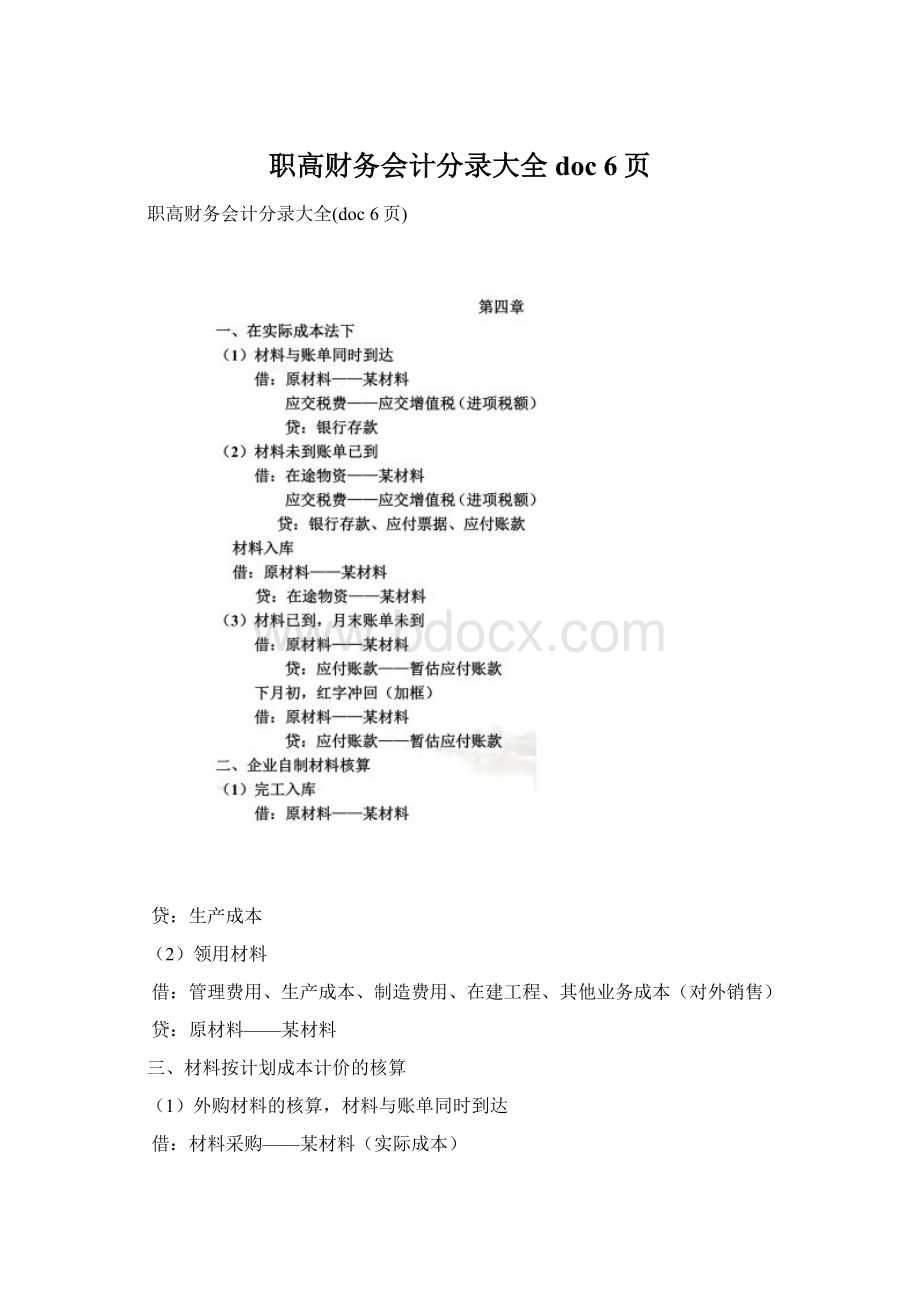

(2)账单未到,材料已到,月末暂估入账

原材料——某材料

应付账款——暂估应付账款

下月初,红字冲回(加框)

应付账款——暂估应付账款

(3)材料未到,账单已到

材料采购

应交税费—应交增值税(进项税额)

(4)采购过程中发现物资出现短缺与损耗

批准前:

借:

待处理财产损溢—待处理流动资产损溢

贷:

材料采购、在途物资

批准后:

应付账款、应收账款(销售方责任)

其他应收款(运输部门赔偿)

营业外支出(自然灾害)

管理费用(除自然灾害外)

应交税费—应交增值税(进项税额转出)

{合理损耗不通过‘待—待}

四、自制材料入库核算

原材料(计划成本)

材料成本差异(有可能在贷方)

生产成本(实际成本)

五、原材料发出的核算

原材料成本差异率=期初差异+本期收入差异/期初计划成本+本期收入计划成本

(1)结转发出材料的计划成本

生产成本、制造费用、管理费用、销售费用、在建工程、其他业务成本

原材料

(2)结转本月发出材料成本差异:

-材料成本差异(超蓝节红)

金额为上述

(1)中的金额分别*差异率

第三节库存商品

企业自制产品完工入库]

借;

库存商品——某商品

生产成本——某商品

企业本月销售商品一批

银行存款/应收账款/应收票据等

主管业务收入-——某产品

应交税费—应交增值税(销项说)

结转已销商品产品

主管业务成本

库存商品—甲商品

第四节委托加工物资

按实际成本,拨给外单位材料加工

借:

委托加工物资——某物

支付委托加工材料运杂费

银行存款、库存现金

支付加工费,增值税

应交税费—应交增值税(进项税额)

银行存款、应付票据

收回加工材料,结转实际成本

原材料——某材料、包装物——某某等

委托加工物资——某某

按计划成本法下,企业拨给外单位材料加工时,贷方还需要结转材料的成本差异

材料成本差异(计划成本*差异率)

第五节低值易耗品

领用工具一次摊销:

制造费用

管理费用、销售费用

低值易耗品——在库低值易耗品

报废:

原材料——残料、库存现金

五五摊销法下领用:

低值易耗品——在用低值易耗品(总成本)

低值易耗品——在库低值易耗品(总成本)

制造费用(管理费用)、销售费用

低值易耗品——低值易耗品摊销(总成本的一半)

低值易耗品报废时(五五摊销法)

收回残料:

制造费用、管理费用、销售费用

转销账面价值:

低值易耗品——低值易耗品摊销(总成本)

第六节包装物

生产领用:

包装物——在库包装物

销售产品时领用包装物:

单独计价:

其他业务成本

包装物——某包装物

不单独计价:

销售费用

五五摊销领用包装物(出租)

包装物——在用包装物(总成本)

包装物——在库包装物(总成本)

领用时:

包装物——包装物摊销(总成本的一半)

(说明:

若是一次摊销法,则直接借:

包装物——某包装物)

收租金:

银行存款

其他业务收入{含税的租金/(1+17%)}

应交税费—应交增值税(销项税额)(含税的租金-收入)

收取押金借:

其他应付款——包装物押金

假设没收押金

其他业务收入[押金/(1+17%)]

应交税费—应交增值税(销项税额)

收回包装物退回押金

包装物报废时:

包装物——包装物摊销

包装物账面转销:

包装物——在用包装物

取得报废收入或收回残料:

原材料、库存现金、银行存款

若是一次摊销法直接作最后一笔即取得报废收入或收回残料的分录)

第七节存货清查

一、库存材料或商品的清查

盘盈:

借:

原材料、包装物、低值易耗品

待处理财产损溢——待处理流动资产损溢

管理费用(计量差错等)

盘亏:

批准前:

营业外支出(灾害)

库存现金、原材料(残料)

管理费用(除灾害外的损失)

其他应收款(保险公司赔偿)

应交税费——应交增值税(进项税额转出)

合理损耗:

管理费用

(进项税额不转出)贷:

产品或在产品盘亏核算:

盘盈批准前:

库存商品或生产成本

管理费用(计量差错)

盘亏批准前:

其他应收款——保险公司(赔偿)

原材料、库存现金(残料)

管理费用(除灾害外)

应交税费——应交增值税(进项税额转出)

第五章

一、购入不需要安装的固定资产

固定资产—某某(买价+运费+关税)

二、购入需要安装的固定资产

(1)购入借:

在建工程

(2)安装借:

应付职工薪酬—工资

原材料(领用某部件等)

(3)支付使用借:

在建工程{

(1)+

(2)的在建}

投资者投入(双方协议价或评估价)

固定资产

实收资本

接受捐赠

营业外收入

银行存款

盘盈

待处理财产损溢——待处理固定资产损溢

待处理财产损溢——待处理固定资产损溢

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 职高财务会计分录大全doc 6页 职高 财务会计 分录 大全 doc

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

江苏某五星级酒店装饰工程施工组织设计Word文件下载.docx

-

计算机快捷键文档格式.docx

-

人教版小学数学四年级下册教案全集图文Word文档下载推荐.docx

-

论我国外资立法的不足与完善Word格式.docx

-

长建发206号文件Word格式文档下载.docx

-

教师法试题及复习资料文档格式.docx

-

基于激光技术的天然气微水和微硫的测定精Word文档格式.docx

-

外研版三年级英语下册三年级起点各单元课文翻译Word格式.docx

-

趣味阅读教学的研究方案文档格式.docx

-

身边的毒物期末复习资料Word文档格式.docx

-

江苏省南京市盐城市届高三第二次模拟考试历史Word版含答案Word文档格式.docx

-

人教版语文二年级下册表格式教案第二单元 奉献与爱心Word下载.docx

-

技能 2词句猜测题重点练备战高考英语阅读理解专项突破练习版Word下载.docx

-

纪念孔子诞辰2567周年经典诵读实践活动上讲话doc文档格式.docx

-

浙江省考数推Word格式.docx

-

教师资格证最新教育学重点Word格式文档下载.docx

-

煤矿安全管理体系Word文档格式.docx

-

江苏卫视《一站到底》的1000道题1500文档格式.docx

-

全国中考数学试题分类解析汇编160套63专 专题28概率统计综合Word文件下载.docx

党支部书记抓基层党建工作述职报告.docx

党支部书记抓基层党建工作述职报告.docx

- 最新西师版数学四年级下册教案Word文档下载推荐.docx

- 尊敬的各位老师大家下午好今天我就小学英语中的语音Word文件下载.docx

- 最新经济法基础模拟试题与答案文档格式.docx

- 最新高一数学上学期期中检测必修1+数学试题3优秀名师资料Word格式文档下载.docx

- 装配式结构住宅楼脚手架搭设方案Word格式文档下载.docx

- 最新人教部编版小学语文四年级上册21古诗三首说课稿Word格式文档下载.docx

- 重庆市中考英语真题试题A卷含答案新文档格式.docx

- 专题71 力考点题型解密解析版Word文档格式.docx

- 总务护士工作总结范文五篇Word格式.docx