中国滑雪经济全产业链发展调研报告Word文档下载推荐.docx

中国滑雪经济全产业链发展调研报告Word文档下载推荐.docx

- 文档编号:21874603

- 上传时间:2023-02-01

- 格式:DOCX

- 页数:37

- 大小:1.26MB

中国滑雪经济全产业链发展调研报告Word文档下载推荐.docx

《中国滑雪经济全产业链发展调研报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《中国滑雪经济全产业链发展调研报告Word文档下载推荐.docx(37页珍藏版)》请在冰豆网上搜索。

国家层面:

紧跟北京冬奥会申办,国家出台多项政策支持冰雪产业发展。

地方层面:

响应国家发展冰雪产业的号召,各地方积极出台支持冰雪产业发展的政策。

(3)产业规模

我国滑雪产业经过二十几年的积淀,再加上冬奥会的申办成功以三亿人上冰雪的历史机遇,迎来了前所未有的发展机遇。

2017年滑雪产业规模达到136.5亿元,其中滑雪服装约23.7亿元,滑雪器材约14.3亿元,滑雪场收入96.8亿元。

预计到2019年,全国滑雪产业规模将突破150亿元。

数据来源:

《2018年中国滑雪产业市场前景研究报告》

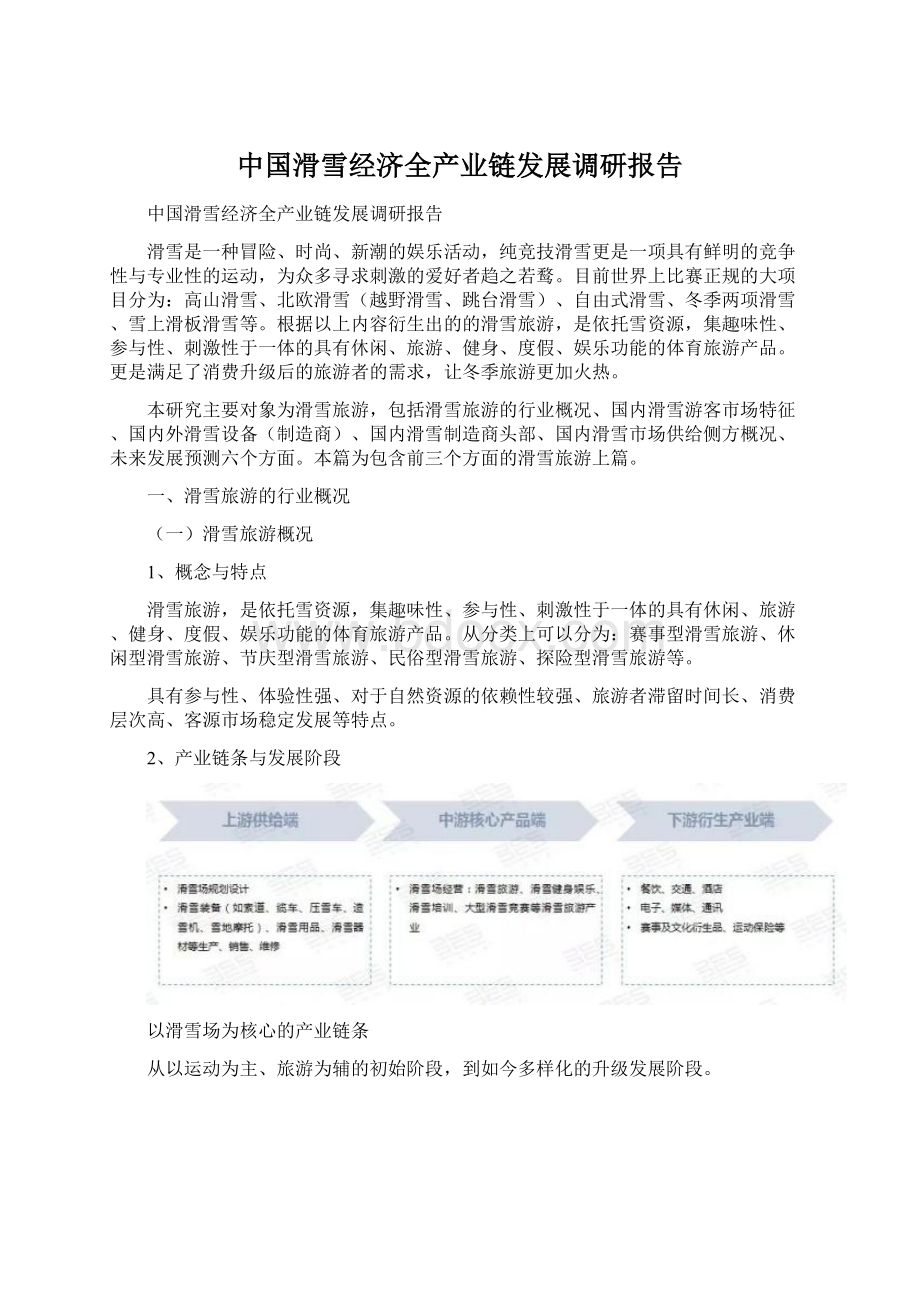

①雪场建设

由于供需快速增长,雪场建设速度惊人。

2018年,国内新增滑雪场39家(含室内馆),总数达到742家,增幅5.55%。

从1996年到2018年,我国滑雪场数量增长了67倍。

中国滑雪场数量统计

2018年我国各省市滑雪场数量分布图

②滑雪人次

国内总滑雪人次突破2000万,发展潜力和空间大。

截至2018年年底,国内总滑雪人次统计为2113万,其中滑雪场所产生的滑雪人次为1970万人次,旱雪场地产生的滑雪人次为85万,滑雪模拟器产生的滑雪人次为58万。

与“三亿人参与冰雪运动”的发展目标相比,还存在较大的发展空间。

按《2018中国滑雪产业白皮书》测算,2018全年滑雪者人数约为1320万,相比2017年的1210万,上浮9.09%。

其中,一次性体验者人数占比为75.38%,与2017年的75.2%基本持平。

2018年,滑雪场人均滑雪次数由2017年的1.45次上升为1.49次。

(3)市场偏好

旱地雪场、滑雪模拟器市场表现十分突出,一路蓬勃发展。

截止到2018年年底,国内旱雪场总数达到32家,比2017年增长了11家,成为滑雪场馆领域新兴增长极;

截至2018年年底,全国滑雪模拟器场馆已达62家,投入使用的各类滑雪模拟器达到145台。

其中,北京、上海、广东分别以43.45%、20%、7.59%的市场份额位居前列。

旱地场数量及面积

滑雪模拟器市场份额占比

(4)发展特征

①雪场供给快速增长,中小型雪场占比较高

从1996年的11家,到2018年的742家雪场,滑雪场数量增长了67倍;

但同时可以看到,大型滑雪场少,中小型雪场居多,雪道面积在5公顷以下的占比高达77.09%。

按雪道面积统计的滑雪场数据

②南北市场同步发展,滑雪产品在逐步摆脱地域限制

滑雪产品走出北方市场,逐步向南方各地延伸,形成了全面发展的局面。

从90年代的黑龙江一省独大,到走出东三省,形成从北方到南方各地全面发展的格局。

2018年742家滑雪场分布于全国28个省、自治区、直辖市。

南方滑雪场占比达到14%,且大部分集中分布在浙江、江苏、重庆等经济比较发达的地区,可以说占据南方滑雪市场的1/2。

南北方雪场数量占比

③南北市场建设、运营特色各异

建设方面:

北方的滑雪场专业性更强,能够满足高端体育赛事的需求,南方的滑雪场基本都以体验型滑雪为主,且二次开发较差。

南北方滑雪场建设差异对比

运营方面:

南方室内滑雪场馆占比较高,截至2018年底,国内开业的室内滑雪馆已达26家,南方有17家,占比达到65%;

在经营期间,北方市场在客流量、客单价、雪季收入等方面,表现出单价低、经营时长,区别于南方单价高、经营时短的特点。

同等条件下南北方滑雪场经营特点对比

室内滑雪场分布

(三)总结

1、世界级水平滑雪场相继建立

北京周边地区、吉林省和河北省是近年滑雪旅游发展最快的省份,吉林省长白山国际旅游度假区、河北省张家口地区的雪场现已经达到世界水平。

特别是随着北京和张家口联合申办冬奥会的契机,张家口的雪场建设规模和质量将更上一个台阶。

2、滑雪旅游产品单一,经营时间短

在我国滑雪场的建设和经营过程中,滑雪是最大的娱乐项目,对于其它诸如戏雪旅游产品的开发明显滞后;

我国滑雪场经营天数在100天以内的占比达到72%,经营时间相对较短,滑雪旅游产品的单一性和经营时间短的特征阻碍了我国滑雪旅游业发展。

3、滑雪装备业和用品业发展缓慢

我国的滑雪装备业和用品业严重滞后,我国大部分的滑雪装备都需要进口。

从滑雪服到大型的造雪设备,我国的科研实力和设备制造方面都处于弱势,这极大的阻碍了我国滑雪旅游业的发展。

二、国内滑雪游客市场特征

(一)滑雪人群画像

1、年龄分层

滑雪市场以男性为主,26岁到35岁之间的人群是滑雪爱好者的主流人群,多注重生活品质,具备高消费、高要求、高层级的特点;

90后,已经逐步在向主要客户群体过度;

未来,00后讲成为潜在用户的重要组成部分。

2、消费水平

通过对线下滑雪旅游人群的调研发现,近六成人均滑雪旅游消费在500元以内,2千-5千的占23%,5千-1万的占10%,1万以上的占6%。

除大交通外,主要消费项以雪票、设备租赁和住宿等滑雪基本项为主。

除滑雪运动本身外,滑雪爱好者还关注温泉、美食、酒店品质及休闲消费娱乐设施。

3、出游结构

与其他大众旅游方式的“家人或亲戚”占比最高有所不同,滑雪旅游的同行成员中,“朋友和同事”占比最高,达到50%,“家人或亲戚”仅以38%的占比居次席。

说明目前滑雪旅游属于“圈子文化”。

4、客源地

在滑雪旅游人群主要来源地中,北京是最主要的滑雪旅游人群来源地,上海、哈尔滨、吉林等具备滑雪传统及经济较为发达的省份城市居于第二梯队,乌鲁木齐、沈阳、长春、大连、广州、深圳等居于第三梯队。

无论是从城市角度还是省份角度,滑雪旅游人群主要来自具有“滑雪传统”的城市,而冰雪资源稀缺的经济发达区域。

(二)决策与行为

1、目的地选择

45%有滑雪经历的受访者在上次滑雪时选择在所居住城市周边的滑雪场/度假村,另外55%的滑雪者则特意前往国内其他目的地甚至海外滑雪,比例分别是37%和18%

2、场地选择

超过一般的半滑雪者至少住一晚,而价格不是最主要的挑选标准。

消费者滑雪场考量因素

消费者滑雪度假村考量因素

3、装备选择

滑雪装备受到滑雪客重视,预订渠道根据滑雪经验而定。

83%的受访者表示在意滑雪装扮,主要通过滑雪服及手套(80%)、雪镜面罩(68%)以及雪板雪鞋(44%)的方式进行提升。

4、渠道选择

滑雪经历较少(1-2次)的消费者更倾向于通过旅行网站进行在线预订。

滑雪经历较为丰富(3次以上)的消费者更倾向于直接前往雪场或者通过度假村的官网预订。

1、滑雪者来自经济发达区和滑雪资源优势区

通过分析滑雪者客源地可以看出具备滑雪传统及经济较为发达的省份城市是主要客源来源。

这些地区人群具备良好的滑雪意识,并愿意进行消费,是滑雪的主要消费市场。

2、中青年、青少年市场还具潜力

目前滑雪者主要集中在26岁到35岁之间的人群,80后、90后是目前主要客户群。

但19岁以下人群比例较少,仍具较大的市场培养空间,90后、00后是未来潜在用户的重要组成部分。

3、低消费能力下周边市场潜力巨大

目前对于滑雪的消费除大交通外,主要消费项以雪票、设备租赁和住宿等滑雪基本项为主。

对于滑雪周边的休闲消费娱乐产品消费市场还需培养。

4、滑雪客重视装备设施配备

大多数(超八成)滑雪客在乎滑雪装备,他们愿意通过滑雪服及手套、雪镜面罩、雪板雪鞋、头盔、以及运动相机的方式进行提升。

滑雪者雪具消费欲望较强,雪具方面的消费市场广阔。

三、国内外滑雪设备(制造商)

(一)滑雪场设备

1、现状

(1)三大类型

上行设施:

以架空索道和魔毯为代表

场地设施:

以压雪车和造雪机为代表的场地设施

戏雪产品:

以雪地摩托、雪地战车、雪橇车、滑雪圈等为代表。

(2)国内外对比

进口造雪机价格20-30万/台,国产只需8-15万/台,为此国产品牌增幅较快。

但是,市场上仍以国外品牌为主。

造雪机、压雪车目前主要以国外进口为主,而索道和魔毯的国产设备比例相对较高。

美国雪神造雪机(SMI)自1996年进入中国市场后,现已供应200多家雪场,占有率达55%。

(3)国内不足之处

国产机械设备技术开发创新能力不足;

产品冗杂,购买后综合保障服务水平缺乏;

机械设备质量性能差;

机械设备市场意识浅薄;

机械设备市场营销手段落后,行业内恶性竞争情况严重。

2、发展

雪地运动参与者的不断增加为雪地运动的硬件设施提出了更高要求,国内设备急增。

截至2018年底,742家雪场中,149家配有架空索道,同比增长2.76%。

配套设施方面,架空索道数量达到250条,造雪机数量达到7410台,压雪车共有541辆,皆创我国新高。

(1)架空索道

截止至2018年年底,国内滑雪场中建成并投入使用的架空索道总数为250条,分布于149家雪场中。

河北、黑龙江、吉林分别以49条、39条、37条位于前三甲,三省架空索道合计占全部架空索道的50%。

有架空索道的雪场&

雪场架空索道数量

《2018中国滑雪产业白皮书》

(2)魔毯

截止2018年,国内雪场共计有1196条魔毯处于运营中,包括2018年新增的120条魔毯,全部魔毯总长度约176KM。

2018年架空索道数量前十名

(3)压雪车

2018年我国压雪车数量总数为541台,其中新增56台。

2018年国内进口压雪车的主要产地依次为意大利、德国。

2018年出现租赁压雪车业务显著提升的新现象。

(4)造雪机

2018年我国滑雪场新增造雪机810台,相比前两年呈下降趋势。

而租赁业务受到市场欢迎。

(二)滑雪者装备

以滑雪衣裤、滑雪鞋为代表的服装

以滑雪板、滑雪杖等为代表的器械

以滑雪手套、护脸和滑雪镜等为代表的配件

(2)装备特点

与其他运动相比,个人滑雪用品具有专业性强、售价高等特点;

对于专业级滑雪用品,全套滑雪装备普遍要在30000元以上。

2、市场

(1)规模

目前,我国滑雪用品市场总规模约20亿元人民币,结合我国滑雪人口增长速率(20%-30%)和我国巨大的市场潜力,未来5年,我国滑雪用品市场规模将迅速增长,达200亿以上,是目前市场规模的10倍。

并且,中国企业在滑雪服中低端领域占有一席之地,高端领域国内企业以品牌代工为主,市场潜力大。

(2)供应

以国外品牌为主,目前国内品牌在滑雪服等中低端领域具备一定竞争能力,在滑雪用品高端领域——滑雪工具,国内企业主要从事品牌代工。

几大滑雪服装企业分羹我国中低端市场,而滑雪板、滑雪眼镜等辅助设备中国发展落后。

全国主要滑雪者装备制造商

(三)经营模式总结

1、滑雪设备

全国滑雪设备制造企业数量多,但整体处于初级发展阶段,企业的首位度和影响力低。

全国主要滑雪场设备制造商列表

我国滑雪场设备制造企业规模较小,产品集中度较低,产业链条短;

研发建造没有达到专业化、标准化、系列化。

主要的滑雪场(机械)设备经营发展模式如下图,即滑雪场设备制造企业多通过与国外合作、自主研发等途径,代理国外品牌或形成自主品牌。

2、滑雪者设备

主要为自主品牌探索+国外品牌代理的滑雪者装备企业经营模式。

以国内大众市场为重点,依托于国内大型知名运动品牌,设置专门的滑雪运动研究机构,依托相关赛事和滑雪场地等,做大品牌宣传和营销,快速占领国内中高端滑雪运动品牌市场。

在与国外滑雪品牌的合作方面,国内企业从国外滑雪装备品牌代理商拿到销售权,代理分销的商业模式,是目前国内滑雪运动产品市场的主流。

四、国内滑雪制造商头部

(一)卡宾滑雪集团

1、发展概况

卡宾滑雪成立于2010年7月20日,2016年8月正式登陆新三板,成为“中国滑雪产业第一股”。

公司专注于滑雪产业链综合服务,经过多年的发展和运营形成了完整的产业链闭环。

公司合作伙伴遍及亚洲、欧洲,包括日本北海道联盟、韩国曼克斯、奥地利Tyrolean滑雪联合会、意大利莱特纳集团等。

2、主营业务链

业务主链可分解为:

新建雪场规划设计、滑雪设备和装备销售(维修)、雪场运营管理、现有雪场升级改造等,可以为客户提供“一站式解决方案”。

业务核心为滑雪场规划设计和设备器材及个人装备销售。

3、销售优势和特点

(1)“产品+服务”一体化销售

卡宾滑雪作为国内为数不多的能提供“一站式服务”的公司,在为滑雪场提供设计服务的时候采取了联动式销售策略,通过向滑雪场提供设计服务费用减免等优惠,向对方提供滑雪场设备、装备等器材的销售。

(2)产品结构情况

在北京卡宾滑雪集团产品结构中,单板、双板等进口装备占公司个人滑雪装备总销售额的近70%;

雪服、雪镜、滑雪手套等国产品牌仅占公司滑雪装备总销售额的30%。

(3)“进口品牌代理+自主品牌研发”的双轨战略

公司与意大利迪马克、奥地利哈根、奥地利ZANIER、雅马哈等众多国际滑雪品牌商深度合作,代理产品覆盖了造雪机、压雪机、索道、滑雪摩托等滑雪场地设备以及滑雪板、滑雪服等运动装备。

建立独立滑雪装备品牌SKI-ZONE。

目前已经着手滑雪设备、个人装备、器材的研发和生产。

4、主营构成

主营构成分为两部分,分别是产品销售收入和提供服务收入,其中产品销售收入占比达到90%以上。

据卡宾滑雪财报显示,2018年1-6月,公司实现营业收入474.15万元,同比减幅86.33%。

(二)探路者

探路者是我国著名户外品牌,国内户外用品行业中首家上市公司及行业龙头企业,连续7年成为国内户外用品营收第一。

2015年正式发布滑雪产品线,公司设立了北京探路者冰雪控股发展有限公司。

主营业务包括户外品牌探路者、探路者童装、美国户外品牌DiscoveryExpedition及户外运动社区绿野网。

2、经营情况

2016年开始,探路者营收、净利润双双出现双位数下滑。

其中,探路者营业收入同比下滑24.42%;

归属净利润同比下滑37.13%。

2017年,探路者归属净利润再次暴跌151.24%,并出现亏损8485万元。

2018年度,探路者业绩预告显示,集团营收约13.5亿元,净利润预计亏损将达到1.8-1.85亿元。

3、主营构成

主营业务按产品构成,可以分为户外服装、户外鞋品、户外信息服务、户外装备和体育服务。

主营业务按行业划分,可以分为户外行业、旅行服务和体育相关业务。

主营业务构成(按产品)

主营业务构成(按行业)

五、国内滑雪市场供给侧方概况

(一)滑雪场空间分布格局

受气候和资源影响,滑雪场分布呈现三足鼎立、一带崛起和多点开花态势。

三足鼎立:

黑龙江省、吉林省和京冀

一带:

新疆和内蒙古为主体的新兴滑雪旅游增长带

多点:

辽宁、青海、甘肃、云南、四川、山东、贵州、山西等省份形成了我国滑雪旅游多点开花的局面

(二)国内主要滑雪场开发

2015年北京申奥成功后,万龙、万科、一方(万达)等为代表的滑雪服务商迅速崛起。

以上述三者为代表的经营模式,是目前大型国内滑雪场的典型代表。

1、万龙

(1)公司概况

万龙始于2003年的万龙滑雪场,由董事长罗力创建。

万龙滑雪场经营11年以来一直处于亏损状态,凭着创办人对滑雪的热爱一直坚持。

2015年,冬奥会申办成功,万龙实现了第一次盈利。

目前,万龙公司除了经营崇礼万龙滑雪场外,还在2017年,在山西大同建设白登山滑雪场,由万龙负责经营管理。

定位更高的大同万龙采凉山滑雪场也在今年开工。

公司以滑雪场为经营主业,从崇礼冲出,实现品牌输出。

(2)公司(万龙集团)发展历程

万龙滑雪场位于崇礼滑雪组团,现已发展为以滑雪为特色的国家4A级景区。

(3)业态构成

目前万龙已经基本形成了集专业运动、休闲活动、教育培训、特色商业、游览服务、节庆活动、温泉养生等功能为一体的商业模式。

多功能为一体的商业模式

(4)营业收入

2016-2017年万龙营业额约1.5亿元。

其中45%的营收来自滑雪,20%来自酒店,20%来自餐饮,10%来自培训,5℅来自冬令营。

预计今年总营业额增长20%。

(5)万龙滑雪场

万龙度假天堂(万龙滑雪场)位于河北省张家口市区红花梁区域内,为国内首家开放式滑雪场,雪场占地面积58平方公里,最高处海拔2110.3米,垂直落差554米,距北京市249公里,距张家口市60公里,是亚洲最早开放的雪场之一。

2007年被国家旅游局评为国内唯一以滑雪为特色的国家级AAAA级旅游景区,得到社会业界的普遍认同,并通过国际雪联(FIS)的雪道认证,成功举办了多次国际雪联FIS积分赛和远东杯比赛。

哈萨克斯坦滑雪队、俄罗斯滑雪队、中国国家滑雪队、中国所罗门国家青年队、日韩等国家专业滑雪队纷纷将万龙度假天堂作为指定的专业训练基地。

形成了滑雪运动为特色、商业配套、节庆娱乐、休闲娱乐、培训等为辅助的综合项目。

区位分析图

(6)万龙滑雪场消费链条

万龙滑雪场完善的消费链条,为游客提供一条龙服务。

滑雪场形成了高、中、初三种级别的32条雪道。

①重要项目

万龙滑雪场共开发并建成雪道32条,其中:

高级雪道22条;

中级雪道6条;

初级雪道4条,涵盖特色蘑菇道8条及各类趣味雪道。

树林野雪总面积230万平方米(其中初级30万平方米、中级120万平方米、高级80万平方米)。

②关联业态

除了滑雪场之外,还配备滑雪学校、儿童娱乐、滑雪住宿等关联业态。

万龙滑雪学校教练队伍由多名国家队和省级运动队从事竞技滑雪的运动健将、专业运动员所组成。

万龙滑雪场雪具大厅是一个综合大厅,有单板、滑雪服等装备设施可供租用。

万龙雪具大厅拥有的10间豪华包厢供贵宾专属使用。

儿童项目整体由冬夏令营、卧龙殿儿童游乐场和聚龙殿儿童游乐园三部分组成。

2、万科

(1)企业介绍

万科企业股份有限公司成立于1984年,经过三十余年的发展,已成为国内领先的城乡建设与生活服务商,公司业务聚焦全国经济最具活力的三大经济圈及中西部重点城市。

2016年公司首次跻身《财富》“世界500强”,位列榜单第356位,2017年、2018年接连上榜,分别位列榜单第307位、第332位。

(2)企业定位

2014年万科第四个十年发展规划,已经把“三好住宅供应商”的定位延展为“城市配套服务商”。

2018年万科将这一定位进一步迭代升级为“城乡建设与生活服务商”,并具体细化为四个角色:

美好生活场景师,实体经济生力军,创新探索试验田,和谐生态建设者。

(3)企业产业板块

万科地产:

以“好房子”、“好社区”、“好服务”为服务理念。

万科物业:

遍及住宅、商企、开放商服务、资产服务、智能科技、生活服务灯领域。

印力集团:

专注于购物中心投资、开发和运营管理,业务贯穿商业地产领域的全价值链。

泊寓:

从事房屋出租业务,提供清雅隔间到豪华loft等满足不同客户需求的住房产品。

万维物流:

专注于高标仓储投资选址、开发建设、招商运营、资产管理等环节。

冰雪度假:

为开发松花湖度假区设置吉林省松花湖国际度假区开发有限公司;

拥有石京龙滑雪场;

另外,汗海梁度假区和小海坨也正在规划建设中。

(4)企业冰雪板块发展概况

在冰雪度假领域,万科目前已运营吉林松花湖、北大壶、北京石京龙三个滑雪场及滑雪度假区,管理面积居全国首位。

2016-2017雪季,三个雪场的累计滑雪人次为45万,客流同比增长50%。

2017年11月至2018年2月雪季期间,吉林万科松花湖和北京石京龙两个滑雪项目累计到访的客流量超过50万人次,创历史新高。

万科松花湖度假区荣获第五届世界滑雪大奖颁发的“2017年度中国最佳滑雪度假区”称号。

万科松花湖度假区2016-2017雪季累计接待游客34万人,2017-2018雪季客流量超过了47万人次。

2016年,万科松花湖与桥山北大壶达成战略合作,打造国内雪场最大联合体。

(5)松花湖度假区

①介绍

万科吉林松花湖度假区于2015年开幕,是国家4A级景区,位于吉林省吉林市,距离吉林市主城区仅15公里,距长春龙嘉国际机场约86公里,是国内兼具大型目的地滑雪度假区和城市滑雪场,国内距离城市市区最近的度假区。

区域年冰雪期逾150天,平均积雪厚度可达1米左右,雪质优良。

滑雪场共拥有34条优质雪道,滑雪面积达175公顷,载人索道6条。

②度假区内业态

松花湖度假区包括山地冰雪、度假酒店、营地、儿童村、美食娱乐、度假地产等业态。

其中,山地滑雪包括:

松花湖滑雪场、罗曼蒂克大道、FUNPAKE、娱雪乐园、家庭乐园等项目;

度假酒店包括:

西武王子饭店、青山客栈、白桦旅社、青山度假公寓、快雪时晴等项目。

3、一方(万达)

(1)长白山国际度假区介绍

长白山度假区为国家5A级景区,主要有冰雪场、高尔夫、度假酒店、旅游小镇等项目。

位于吉林省白山市抚松县,占地面积约30平方公里,建设用地约10平方公里,总投资200亿元人民币。

度假区分为南北两区,北区为旅游新城;

南区为旅游度假区。

长白山景区区位图&

长白山景区导览图

(2)核心项目为“三菜一汤”

该度假区是全国投资规模最大的单个旅游项目,由大型滑雪场、森林高尔夫、度假酒店区、旅游小镇等组成。

区项目丰富多彩,满足客户多样化的需求。

(3)发展变更

长白山度假区由最初的

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国 滑雪 经济 产业链 发展 调研 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

1212中级汽车维修工考试试题三.docx

1212中级汽车维修工考试试题三.docx

-

333教育综合.docx

-

204届毕业生基础知识考试试题 混凝土结构设计 试题.docx

-

100以内加减运算练习题.docx

-

101软件开发工程师JAVA初级考试样卷课件word版本.docx

-

CNN代码理解.docx

-

CPA审计第4章审计抽样下载版讲解.docx

-

hr培训管理系统.docx

-

318安通科科长岗位责任制.docx

-

2044施工现场环境污染的防治措施.docx

-

12371党务平台操作手册.docx

-

Catia百格线生成宏复习过程.docx

-

725kV及以上电压等级支柱瓷绝缘子运行规范.docx

-

1144甑底链板机说明书.docx

-

100个著名初等数学问题.docx

-

201X中学寒假工作计划范文.docx

-

111 生物的特征 练习 人教版七年级上册生物.docx

-

110KV变电所设计变压器翻译.docx

-

9920第二学期学校工作总结.docx

-

0911二级技能解答.docx

-

33415设计说明书正文.docx

-

311教育学基础综合大纲.docx

-

201浙江普通高校招生选考科目考试地理试题和答案解析.docx

-

C语言程序的设计实验实验指导书及答案.docx

-

272相似三角形的性质和判定.docx

-

ACCAHA不稳定型心绞痛和非ST段抬高心肌梗死治疗指南修订版摘要.docx

-

baosteel标准对照 外标含量.docx

-

M1模拟练习题.docx

-

ARM体系课程设计实验报告.docx

-

Android面试题整理.docx

-

gaoer.docx

-

CPⅢ测设方案.docx

-

贵州省遵义市届高一上学期期末考试试题Word格式.docx

-

广东省地方标准水污染物排放限值DB4426文档格式.docx

-

劳动经济学案例分析题文档格式.docx

-

论述火灾事故的预防与处置策略Word文件下载.docx

-

梨子小提琴大班教案Word格式文档下载.docx

-

历届意大利杯冠军一览Word格式.docx

-

营销工程师专业技术工作总结新版Word文档下载推荐.docx

-

辽宁省沈阳市中考数学试题扫描版含答案Word文档格式.docx

-

满堂脚手架计算书Word文档格式.docx

-

临时用电施工组织设计Word格式.docx

-

美国科技场馆考察报告Word文档下载推荐.docx

-

应急预案论证记录Word下载.docx

-

领导班子在旅游现场会讲话与领导班子在退役士兵安置大会发言汇编Word文档格式.docx

-

美术系实习报告总结Word下载.docx

-

六年级记叙文阅读训练Word文档下载推荐.docx

-

优秀班主任培训心得5篇Word下载.docx

-

英语高考真题全国二卷2Word文档下载推荐.docx

-

孟德尔植物杂交试验简单中译文档格式.docx

-

油气管道输送工艺 51420Word下载.docx